貨幣政策、過度投資與財務困境*

2017-02-17 05:50:04貴州財經(jīng)大學會計學院冉渝中南財經(jīng)政法大學會計學院李秉成

財會通訊 2017年3期

貴州財經(jīng)大學會計學院 冉渝 中南財經(jīng)政法大學會計學院 李秉成

貨幣政策、過度投資與財務困境*

貴州財經(jīng)大學會計學院 冉渝 中南財經(jīng)政法大學會計學院 李秉成

本文以我國上市公司2002年-2013年數(shù)據(jù)為樣本,從過度投資與企業(yè)財務困境之間的作用機理和貨幣政策傳導效應兩個方面論述過度投資與企業(yè)財務困境的關(guān)系。研究發(fā)現(xiàn),過度投資產(chǎn)生的不能由未來正常盈利能力補償?shù)某杀举M用水平是導致財務困境發(fā)生的“幕后推手”。在緊縮的貨幣政策環(huán)境下,過度投資加速了企業(yè)財務困境發(fā)生的機率,并且在國有企業(yè)的影響顯著低于非國有企業(yè)。

貨幣政策 過度投資 成本費用水平 財務困境

一、引言

財務困境作為企業(yè)經(jīng)營困境的會計表示,歷來是理論界和實務界關(guān)注的焦點。關(guān)于企業(yè)財務困境的成因,國內(nèi)外學者從宏觀層面、行業(yè)特征及企業(yè)運營管理三個方面進行了歸納。另一方面,近年來隨著對國家過剩產(chǎn)能及非效率投資的關(guān)注,學術(shù)界亦發(fā)現(xiàn)過度投資行為可能會造成投資項目不能取得預期效益、降低企業(yè)價值、增加企業(yè)破產(chǎn)風險。但是這兩個視角的研究,對于過度投資及財務困境之間邏輯的解釋仍然不夠清晰。現(xiàn)有文獻普遍認為過度投資導致企業(yè)陷入財務困境的主要路徑在于委托代理沖突導致的私人利益傾向及資產(chǎn)配置效率下降,這種機理分析的思路,一是主要集中在管理學理論分析范疇,缺少會計角度的解釋;二是對于其中的影響機制闡釋不夠清晰。需要指出的是,單純從委托代理理論角度分析過度投資的經(jīng)濟后果,對實踐指導意義是不夠充分的。企業(yè)財務困境的發(fā)生,其本質(zhì)來自于企業(yè)整體財務能力的變動情況。企業(yè)盈利能力是公司價值函數(shù)最基本的自變量,過度投資會否降低企業(yè)自身的盈利能力才是其產(chǎn)生負面經(jīng)濟后果的關(guān)鍵。另外,結(jié)合宏觀變量貨幣政策探討過度投資與財務困境之間影響路徑的研究亦不夠全面和深入。貨幣政策在寬松和緊縮的兩種狀態(tài)下,微觀企業(yè)產(chǎn)出、融資行為、投資行為等都會發(fā)生較大變化。貨幣政策與企業(yè)過度投資行為共同作用的經(jīng)濟后果及其機理將呈現(xiàn)什么樣的特征,是需要深入研究的話題。

本文基于2003年-2013年度5894家A股上市公司數(shù)據(jù),首先探討了過度投資與企業(yè)財務困境的作用機理,然后考察了在不同貨幣政策環(huán)境下,過度投資在不同企業(yè)特質(zhì)間對財務困境的影響。具體而言:過度投資增加了企業(yè)正常發(fā)展所能夠負擔的成本費用水平,在未來期間其盈利能力不能補償該部分成本費用增量時,企業(yè)財務困境發(fā)生概率增加;緊縮的貨幣政策增加了過度投資行為企業(yè)發(fā)生財務困境的可能性;政府對國有企業(yè)的保護動機及金融機構(gòu)的信貸歧視使得在緊縮的貨幣政策時期,非國有企業(yè)的過度投資行為比國有企業(yè)更容易增加財務困境發(fā)生的可能性

二、理論分析與研究假設

(一)過度投資、企業(yè)成本費用水平與財務困境Richardson(2006)指出,過度投資是企業(yè)實際投資與理性投資的差額,因此過度投資的結(jié)構(gòu)應與實際投資的組成是相同的。根據(jù)現(xiàn)行會計準則,固定資產(chǎn)與在建工程購建過程中發(fā)生的所有支出應予以資本化,而無形資產(chǎn)在研發(fā)過程中不滿足資本化條件的支出費用化處理,滿足條件的資本化處理。對固定資產(chǎn)而言,采購過程中發(fā)生的所有支出應計入其成本,但是固定資產(chǎn)增加的下個月度需要計提折舊。也就是說,過度投資的對象如果是固定資產(chǎn),投資支出發(fā)生后只是入固當月沒有計入費用,但是很快即需要將這部分資本支出分期計入利潤表的減項;對于在建工程,項目建設周期較長,一般需要經(jīng)歷項目建設前期、建設期及運營期三個階段。在前兩個階段,投資支出沒有體現(xiàn)為成本費用,利潤表中沒有反映出這部分投資支出對企業(yè)盈利能力的沖擊。但是項目一旦完工,達到預定可使用狀態(tài)時(并非完成工程決算審計時)即需要轉(zhuǎn)固,此時跨期攤提所產(chǎn)生的折舊費對盈利能力的沖擊更大。如果過度投資的對象是無形資產(chǎn),項目研發(fā)期根據(jù)是否滿足資本化條件分別資本化和費用化處理,即無形資產(chǎn)投資當期就有費用發(fā)生,而這部分支出是沒有收入來補償?shù)模辉跓o形資產(chǎn)研發(fā)完成后,原資本化部分也需要通過跨期攤提的方式予以攤銷,這部分費用也將成為利潤表中收入的減項。另外需要指出的是,過度投資的投資對象一般價值較大,我國上市公司的過度投資行為普遍存在杠桿投資的現(xiàn)象。過度投資所發(fā)生的成本費用結(jié)構(gòu)中,在材料、人工的基礎上還有“融資成本”這個重要因子。這使得過度投資所產(chǎn)生的成本費用相對理性投資而言,與收入配比時所占比例可能更高。即未來盈利能力補償時,單位收入需要補償成本費用更多,此時,企業(yè)邊際盈利能力必然下降。更進一步的,過度投資所產(chǎn)生的成本費用來自于Richardson(2006)過度投資估算模型中的殘差,本文將其定義為“超額成本”。過度投資行為完成以后,“超額成本”成為剛性成本,估計的企業(yè)未來盈利能力尚且不能補償這部分支出,如果因為宏觀經(jīng)濟環(huán)境惡化或者行業(yè)競爭更為激烈,或者企業(yè)自身的不確定性造成盈利能力下降,過度投資所產(chǎn)生的“超額成本”很可能成為企業(yè)陷入經(jīng)營困境和財務困境的主要成因之一。

基于此,本文提出如下假設:

假設1:過度投資行為增加了企業(yè)的成本費用水平

假設2:過度投資行為增加了企業(yè)陷入財務困境的可能性

假設3:成本費用水平在過度投資與企業(yè)財務困境之間起到中介作用

(二)貨幣政策、過度投資與財務困境基于企業(yè)盈利主體這一基本觀察視角,收入與支出的配比關(guān)系決定了企業(yè)的盈利能力。如果企業(yè)有效產(chǎn)出減少,收入必然下降,而企業(yè)成本費用中的固定成本部分相對剛性,此時收入對成本費用的補償能力降低,企業(yè)盈利能力下降,嚴重時可能導致財務困境的發(fā)生。貨幣政策處于緊縮階段時,企業(yè)和家庭需求的減少會降低企業(yè)的有效產(chǎn)出;銀行的可貸款資金減少及融資成本的增加,也會降低企業(yè)的固定資產(chǎn)和存貨投資,此時企業(yè)創(chuàng)造收益的能力下降,財務困境發(fā)生的可能性增加。另一方面,貨幣政策緊縮時,企業(yè)自由現(xiàn)金流量和銀行信貸亦較少,過度投資水平降低。如此,緊縮的貨幣政策一方面降低了過度投資水平,減少發(fā)生財務困境的可能性;另一方面又降低了企業(yè)有效產(chǎn)出,增加了發(fā)生財務困境的可能性,緊縮的貨幣政策與過度投資對財務困境的共同作用需要進一步分析。貨幣政策與企業(yè)財務困境的作用路徑根本在于企業(yè)的產(chǎn)出能力,緊縮的貨幣政策通過利率、銀行信貸及資產(chǎn)負債表渠道降低了企業(yè)創(chuàng)造收入的能力,企業(yè)財務風險必然增加,嚴重時財務困境即會發(fā)生。也就是說,貨幣政策對財務困境的影響機理是通過作用企業(yè)創(chuàng)造收入的能力來實現(xiàn)的。而過度投資對財務困境的影響機理主要在于這部分非效率投資產(chǎn)生的成本費用,是通過增加企業(yè)成本費用水平來作用企業(yè)財務困境的發(fā)生。因此,可以觀察到的是,貨幣政策與過度投資對財務困境的作用恰是從收入—成本費用兩個角度來實現(xiàn),判斷緊縮的貨幣政策環(huán)境下,過度投資對財務困境的影響需要從兩條路徑來考察。貨幣政策對企業(yè)創(chuàng)造收入能力的影響是全面的、普遍的。產(chǎn)出減少影響的是企業(yè)整體收入,即是收入絕對值的降低;緊縮的貨幣政策雖然降低了企業(yè)過度投資水平,但只是增量成本費用水平的相對減少,只要過度投資行為發(fā)生,“超額成本”的絕對值仍然在增加。并且,已完成投資資產(chǎn)所形成的成本費用已成為“沉沒成本”。此外,貨幣政策緊縮還會增加企業(yè)的融資困難,提高其資金借貸的利息支出,過度投資所負擔的資金成本也會增加。因此,從收入—成本費用的配比關(guān)系來看,收入絕對下降,成本費用仍然在絕對上升。緊縮的貨幣政策背景下,過度投資行為對企業(yè)陷入財務困境可能性的沖擊仍然是正向的。因此,本文提出假設4。

假設4:緊縮的貨幣政策環(huán)境下,過度投資會增加企業(yè)發(fā)生財務困境的可能性

(三)貨幣政策、過度投資與財務困境:基于不同產(chǎn)權(quán)性質(zhì)的分析本文繼續(xù)討論在不同產(chǎn)權(quán)性質(zhì)之間,緊縮的貨幣政策與過度投資對財務困境的影響。選擇這個視角,主要是關(guān)注國有企業(yè)和非國有企業(yè)在貨幣政策緊縮時,過度投資行為的經(jīng)濟后果是否有所不同,即在我國上市公司的不同產(chǎn)權(quán)性質(zhì)下,這一宏觀經(jīng)濟政策和企業(yè)過度投資行為作用的可能不同狀態(tài)。學者們普遍認為我國金融機構(gòu)對非國有企業(yè)存在信貸歧視。過度投資行為發(fā)生后,企業(yè)投資的固定資產(chǎn)、在建工程及無形資產(chǎn)從立項至完工需要一定的周期,如果宏觀環(huán)境發(fā)生變化,中央銀行采取緊縮的貨幣政策,非國有企業(yè)將獲得更少的銀行貸款。此時,非國有企業(yè)的過度投資行為面臨更為緊張的資金供給,更可能擠占正常經(jīng)營活動產(chǎn)生的利潤,非國有企業(yè)更容易陷入財務困境。另一方面,政府有保護國有企業(yè)的動機。政府與國有企業(yè)之間自然屬性,決定了國有企業(yè)在社會穩(wěn)定、就業(yè)、社會養(yǎng)老及地方經(jīng)濟目標實現(xiàn)等方面需要承擔并行使部分政府職能,政府需要扶持國有企業(yè)自身的發(fā)展,使其有足夠的能力實現(xiàn)政府目標。同時,國有企業(yè)與政府的紐帶關(guān)系使政府官員政治晉升時,能夠通過與國有企業(yè)間的利益輸送獲得政治和經(jīng)濟利益的支持。緊縮的貨幣政策本身會通過減少企業(yè)有效產(chǎn)出降低其盈利能力,但是由于國有企業(yè)與政府之間的自然屬性,政府會通過提供投資機會或者政府補貼的方式幫助其應對緊縮的貨幣政策環(huán)境下過度投資對企業(yè)財務狀況的影響。因此,緊縮的貨幣政策時期,在國有企業(yè)由于過度投資產(chǎn)生財務困難時,政府會動員各種社會資源幫助其緩解財務壓力。基于此,本文提出假設5。

假設5:緊縮的貨幣政策時期,非國有企業(yè)的過度投資行為比國有企業(yè)更容易增加財務困境發(fā)生的可能性。

三、研究設計

(一)樣本選取與數(shù)據(jù)來源考察貨幣政策對企業(yè)過度投資的影響,需要區(qū)分貨幣政策緊縮、寬松等各政策窗口期的可能不同作用,本文以2002年-2013年我國A股上市企業(yè)數(shù)據(jù)為研究對象。2002年度至2013年度間,根據(jù)本文采用的貨幣政策衡量指標,寬松期和緊縮期各有6個年度。按照研究慣例,本文剔除了金融保險類以及數(shù)據(jù)缺失的企業(yè),共得到5894個研究樣本。研究所需數(shù)據(jù)主要來源于CSMAR數(shù)據(jù)庫,并結(jié)合色諾芬數(shù)據(jù)庫進行補充整理。廣義貨幣供應量M2數(shù)據(jù)來源于國家統(tǒng)計局網(wǎng)站,使用Stata11.0進行統(tǒng)計分析。

(二)變量定義(1)貨幣政策類型的界定和松緊度衡量。本文對貨幣政策的定義引用朱新蓉和李鴻含(2013),按照廣義貨幣供應量M2的增長率是否超過17%來定義貨幣政策緊縮和寬松的兩種狀態(tài)。即廣義貨幣供應量M2同比增長率大于17%時,定義貨幣政策變量MP為1,表示緊縮的貨幣政策;廣義貨幣供應量M2年度同比增長率小于17%時,定義貨幣政策變量MP為0,表示寬松的貨幣政策。(2)成本費用水平的定義。“超額成本”是企業(yè)成本費用的組成部分。“超額成本”增加,企業(yè)成本費用的絕對值必然增加。同時,這部分成本費用又不能由企業(yè)正常增長機會產(chǎn)生的收入來補償,考慮將成本費用與收入配比,建立成本費用與營業(yè)收入的比率指標,能夠表達“超額成本”增加總成本費用水平,并且不能由企業(yè)收入來補償?shù)倪壿嫛F髽I(yè)正常經(jīng)營時,成本費用與收入的配比關(guān)系是:Cost/Revenue;過度投資行為發(fā)生后,兩者之間的配比關(guān)系演變?yōu)椋–ost+Cost')/Revenue,Cost'即為“超額成本”。此時,收入與成本費用的平衡關(guān)系改變,單位收入負擔的成本費用增加。因此,本文使用成本費用總額與營業(yè)收入的比例作為企業(yè)成本費用水平的替代變量。(3)過度投資水平的衡量。本文采用Richardson(2006)的投資效率模型來估計企業(yè)過度投資水平,即使用企業(yè)t年的實際投資額與t-1年的理性投資額之間的差額計量過度投資。本文根據(jù)赤池準則,在滯后1-5期的范圍內(nèi),檢驗過度投資在滯后兩期時AIC值最小,滯后期最優(yōu)。因此,在回歸分析時選用了滯后兩年的過度投資指標。由于本文考察的是過度投資對財務困境的影響,這里只包括過度投資樣本。(4)控制變量設置。此外本文基于公司層面的特征因素選取了如下可能影響企業(yè)財務困境的因素作為控制變量:Ar:企業(yè)應收賬款資產(chǎn)質(zhì)量,等于應收賬款除以總資產(chǎn)。一般認為資產(chǎn)質(zhì)量是影響企業(yè)財務困境的重要因素,本文選擇應收賬款與總資產(chǎn)占比表示資產(chǎn)質(zhì)量;TobinQ:代表企業(yè)投資機會,等于股票市值賬面價值比,一般認為,企業(yè)投資機會越少,越容易陷入財務困境;Roa:總資產(chǎn)收益率,等于企業(yè)凈利潤除以總資產(chǎn)。總資產(chǎn)收益率是企業(yè)收益能力指標之一,能夠代表企業(yè)股東及債權(quán)人對利潤的剩余索取權(quán)。總資產(chǎn)收益率越低,企業(yè)財務風險越大;Lev:資產(chǎn)負債率,等于負債總額除以資產(chǎn)總額。企業(yè)長期償債能力指標之一,資產(chǎn)負債率越高,陷入財務困境可能性越大;Liquid:流動比率,等于流動資產(chǎn)除以流動負債。企業(yè)短期償債能力指標之一,流動比率越高,越不容易陷入財務困境;Size:企業(yè)規(guī)模,取企業(yè)總資產(chǎn)的對數(shù)。一般認為,企業(yè)規(guī)模越大,抗風險的能力就越強;Soe:產(chǎn)權(quán)性質(zhì),本文對國有企業(yè)產(chǎn)權(quán)取虛擬變量1,非國有企業(yè)取0。根據(jù)以往文獻及理論分析,國有企業(yè)產(chǎn)權(quán)的上市公司,在緊縮的貨幣政策背景下,陷入財務困境的可能性更小;Hold:高管持股比例,等于高級管理人員持股數(shù)除以總股數(shù)。根據(jù)公司治理相關(guān)理論,高管持股比例越高,代理沖突越能得到緩解,企業(yè)陷入財務困境的可能性降低;BoardSize:董事會規(guī)模,取董事會人數(shù)的對數(shù)。董事會規(guī)模越大,決策權(quán)力就越分散。對可能導致企業(yè)風險的經(jīng)營活動更能得到控制;GDP:國內(nèi)生產(chǎn)總值。由于本文考察貨幣政策宏觀變量對財務困境的影響,需要考慮國內(nèi)生產(chǎn)總值的干擾因素。另外,GDP也表達了整個社會產(chǎn)出,其值越高,企業(yè)面臨的宏觀環(huán)境越好。

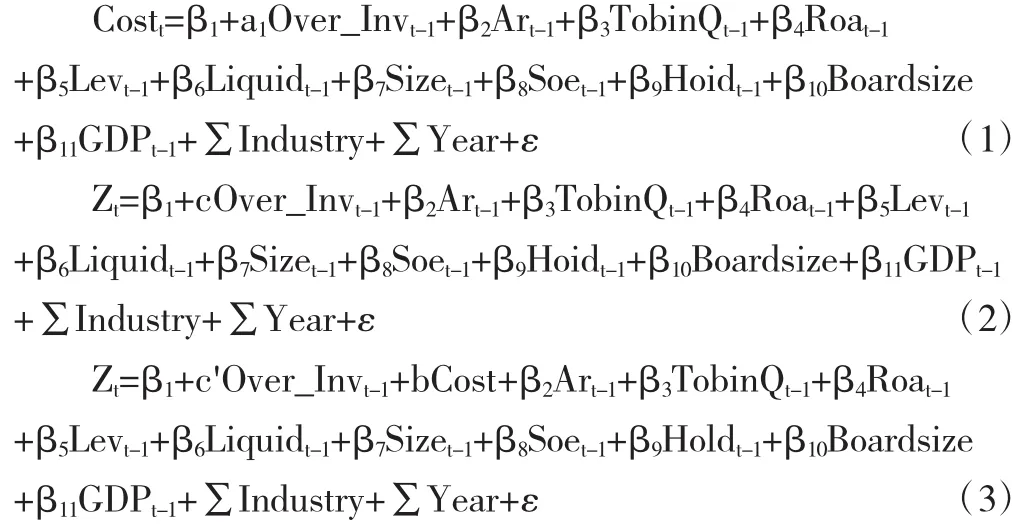

(三)模型構(gòu)建為考察過度投資、企業(yè)成本費用水平與財務困境之間的作用機理,本文根據(jù)Baron and Kenny(1986)、溫忠麟等(2004)提出的中介變量依次檢驗法予以檢驗。所有的解釋變量及控制變量均做滯后一期處理。為檢驗假設1、假設2及假設3,本文需要構(gòu)建以下三個模型:

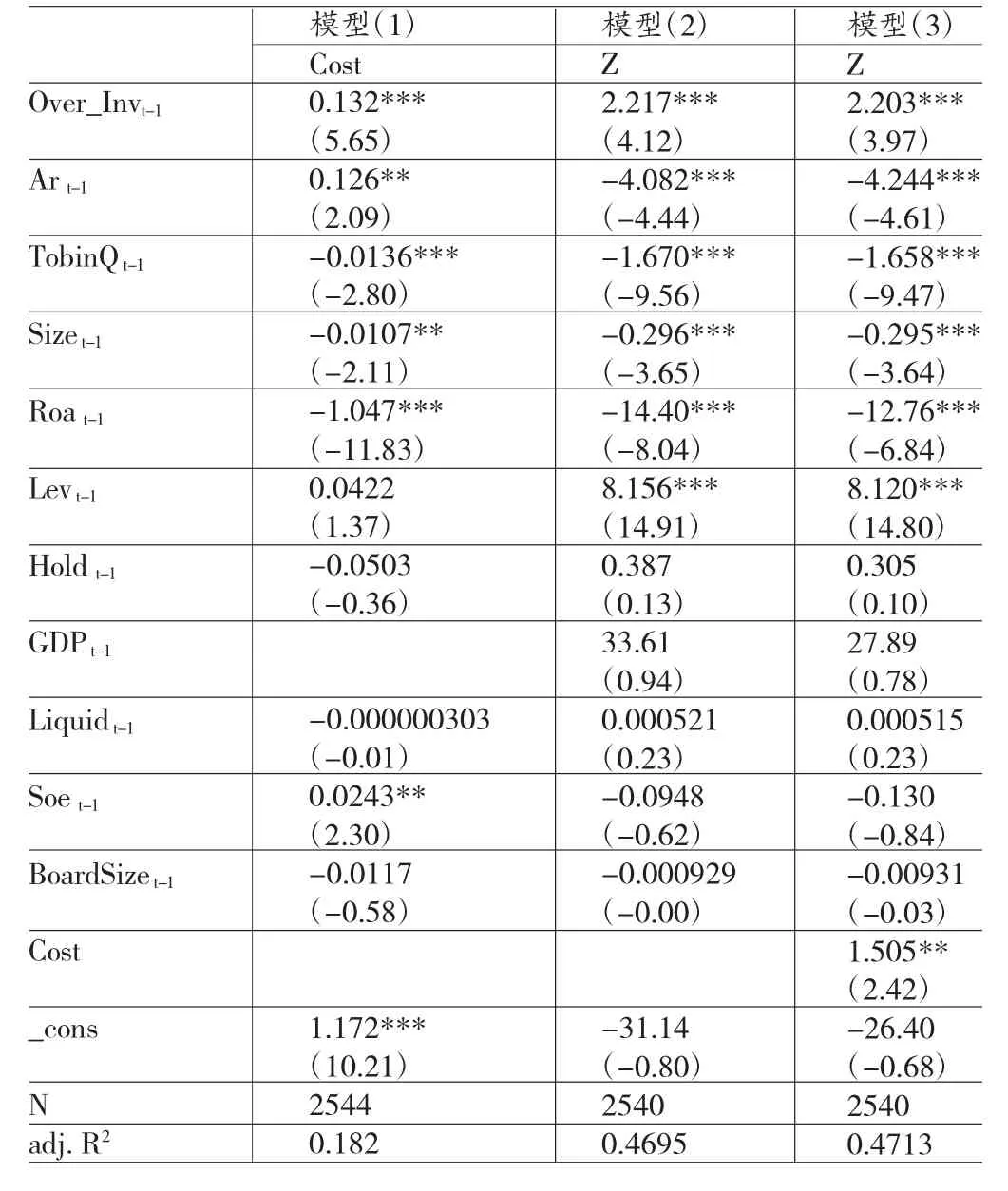

根據(jù)假設1、假設2、假設3,我們預計模型(1)過度投資(Over_Invt-1)系數(shù)顯著為正,模型(2)過度投資(Over_Invt-1)系數(shù)亦顯著為正,模型(3)中過度投資(Over_Invt-1)系數(shù)與成本費用水平(Cost)系數(shù)顯著為正,并且模型(3)中過度投資(Over_Invt-1)系數(shù)小于模型(2)中的系數(shù)。

為驗證緊縮的貨幣政策環(huán)境下,過度投資對企業(yè)陷入財務困境的影響。構(gòu)建模型(4)檢驗假設4、假設5:

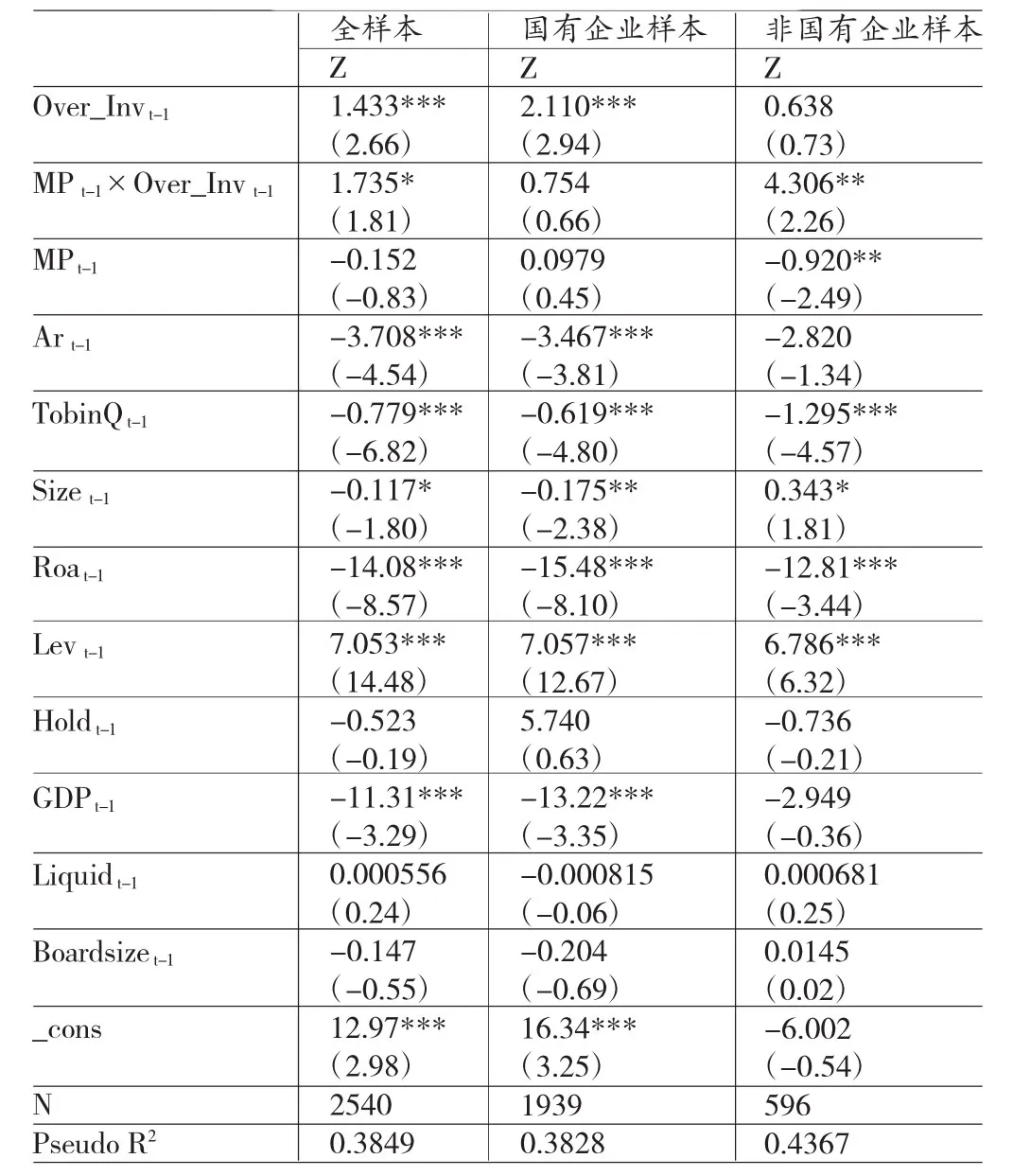

根據(jù)假設4,我們預期模型(4)在全樣本回歸中貨幣政策與過度投資的交乘項(Over_Invt-1×MPt-1)顯著為正;根據(jù)假設5,我們預期在非國有企業(yè)樣本中該交乘項顯著異于國有企業(yè)樣本。

四、實證分析

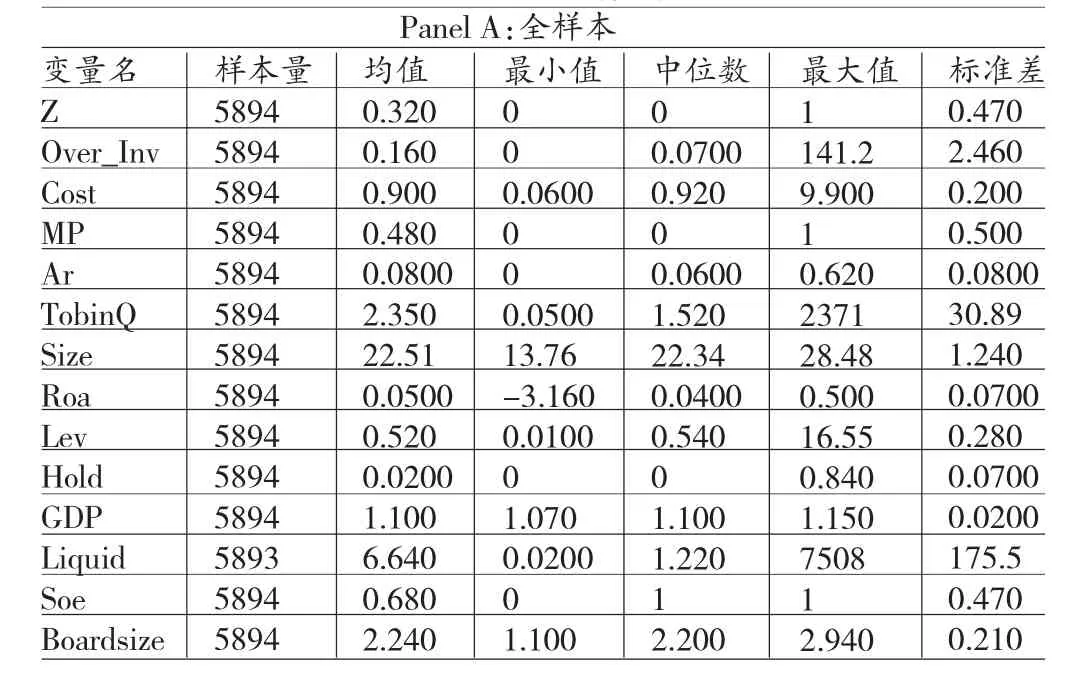

(一)描述性統(tǒng)計主要考察變量及控制變量描述性統(tǒng)計結(jié)果見表1。首先,由表1的PanelA可知:企業(yè)財務困境(Z)均值為0.32,中位數(shù)為0,顯示在過度投資樣本中,有32%的上市公司出現(xiàn)了財務困境,這初步驗證了過度投資與企業(yè)陷入財務困境的關(guān)系。過度投資指標(Over_Inv)的均值為0.16,中位數(shù)為0.07,表明我國上市公司中占比較小的樣本公司過度投資水平更高。貨幣政策指標(MP)顯示為0.48,說明我國2002-2013年度整體而言,實現(xiàn)的是穩(wěn)健的貨幣政策,這與國家貨幣政策宏觀調(diào)控的基調(diào)是一致的。成本費用水平指標(Cost)均值為0.9,中位數(shù)為0.92,表示過度投資的公司樣本中,單位收入的成本費用占比高達90%,這初步說明了過度投資對企業(yè)成本費用水平的影響,當然這需要進一步的回歸驗證。應收賬款占比(Ar)均值為0.08,中位數(shù)為0.06,說明就應收賬款而言,過度投資的上市公司也不存在嚴重的資產(chǎn)質(zhì)量問題。托賓Q的均值為2.35,中位數(shù)為1.52,表明過度投資公司樣本的市場價值明顯降低。而總資產(chǎn)收益率(Roa)指標表現(xiàn)就不是很理想了,均值和中位數(shù)分別為0.05和0.04,說明存在過度投資行為的上市公司,盈利能力較差。資產(chǎn)負債率(Lev)均值0.52,中位數(shù)為0.54,表明過度投資上市公司的資產(chǎn)有一半以上來自負債,存在較嚴重的財務風險。高管持股比例(Hold)在本樣本中顯示均值0.02,中位數(shù)為0,這與其他文獻的統(tǒng)計結(jié)果有所區(qū)別。可能是由于我國2006年后才開始實施股權(quán)激勵制度,而本樣本統(tǒng)計時間始自2002年度。國內(nèi)生產(chǎn)總值的年度增長率(GDP)均值和中位均為11%,表明我國國民經(jīng)濟在樣本期間內(nèi)呈現(xiàn)高速增長的狀態(tài)。產(chǎn)權(quán)性質(zhì)(Soe)均值為0.68,初步說明政府干預了國有企業(yè)的投資決策,國有企業(yè)更可能出現(xiàn)過度投資行為。董事會規(guī)模指標(BoardSize)均值為2.24,中位數(shù)為2.2,顯示董事會規(guī)模增加沒有降低企業(yè)過度投資水平,當然也需要進一步驗證。

表1 主要考察變量及控制變量描述性統(tǒng)計結(jié)果

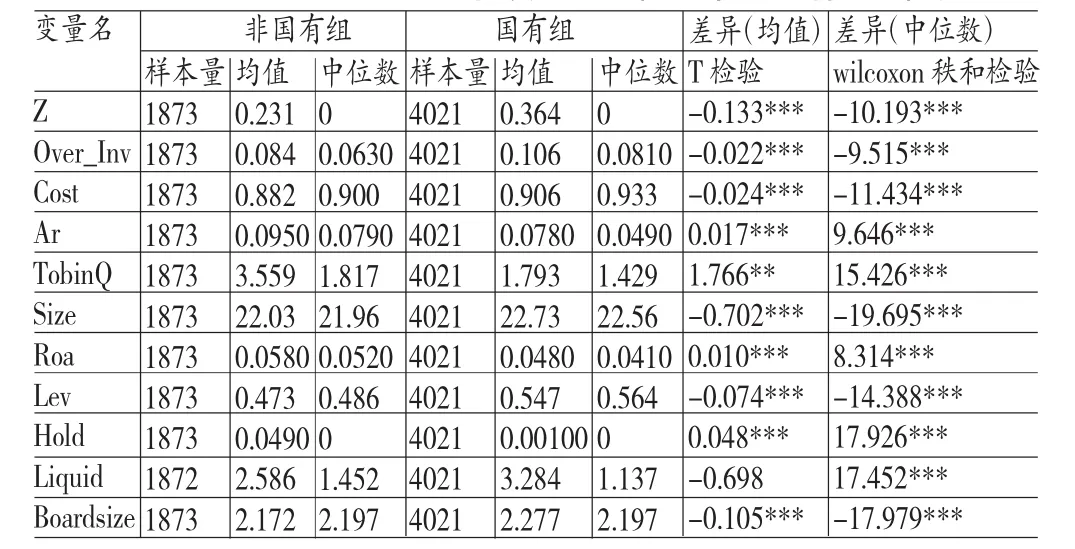

其次,由表2Panel B可知:按照最終控制人(Soe)進行分組后發(fā)現(xiàn),(1)非國有企業(yè)樣本中,財務困境均值(Z)顯示為0.231,國有企業(yè)樣本中均值為0.364,且在1%水平上顯著。說明在發(fā)生財務困境的公司中,國有企業(yè)的相對比例更高;中位數(shù)檢驗結(jié)果顯示有所不同,這與財務困境替代變量是虛擬變量有關(guān)。(2)過度投資指標(Over_Inv)在非國有企業(yè)中,均值為0.084,在1%的水平上顯著小于國有企業(yè)的均值0.106;并且中位數(shù)檢驗結(jié)果與均值檢驗類似,非國有企業(yè)過度投資水平為0.0630,經(jīng)過wilcoxon秩和檢驗顯著小于國有企業(yè)的0.0810。表明我國國有企業(yè)的過度投資水平比非國有企業(yè)更嚴重,這與Chen et al.(2011)的結(jié)論一致,并與上文全樣本的產(chǎn)權(quán)性質(zhì)的描述性統(tǒng)計結(jié)果一致。(3)成本費用水平(Cost)指標顯示國有企業(yè)的單位收入所負擔的成本費用均值為0.906,顯著大于非國有企業(yè)的0.882;中位數(shù)檢驗也有類似結(jié)果,非國有企業(yè)為0.9,顯著小于國有企業(yè)的0.933。這與吳延兵(2012)的結(jié)論一致,表明我國國有企業(yè)的經(jīng)營效率存在損失。(4)應收賬款資產(chǎn)占比(Ar)在國有企業(yè)樣本中均值和中位數(shù)分別為0.095和0.079,顯著大于國有企業(yè)的0.078和0.049,說明非國有企業(yè)應收賬款管理弱于國有企業(yè),應收賬款質(zhì)量顯著比國有企業(yè)低,這可能與非國有企業(yè)的市場競爭地位有關(guān);(5)托賓Q(TobinQ)。非國有企業(yè)的均值和中位數(shù)檢驗分別為3.559和1.817,顯著大于國有企業(yè)的1.793和1.429。表明即便是在過度投資樣本中,投資者對于非國有企業(yè)的成長性及盈利能力也更為認可。(6)國有企業(yè)資產(chǎn)規(guī)模(Size)均值和中位數(shù)分別為22.73和22.56,顯著大于非國有企業(yè)的22.03和21.96。這與我國資本市場建立初衷一致,即為國有企業(yè)改革創(chuàng)造條件(林毅夫和李志赟,2004),發(fā)展和壯大國有經(jīng)濟。國有企業(yè)依舊在數(shù)量和規(guī)模上占據(jù)資本市場的主要地位。(7)總資產(chǎn)報酬率(Roa)指標在非國有企業(yè)里均值和中位數(shù)分別為0.058和0.052,顯著大于國有企業(yè)的0.048和0.041,這也佐證了托賓Q指標在兩個樣本中存在差異的原因。(8)資產(chǎn)負債率指標(Lev)非國有企業(yè)均值和中位數(shù)分別為0.473和0.486,顯著小于國有企業(yè)0.547和0.564,說明了國有企業(yè)的過度投資行為能夠獲得更多債務資源支持。(9)國有企業(yè)的高管持股比例(Hold)的均值顯著低于非國有企業(yè),可能是由于國有企業(yè)的公司治理受限于國有資產(chǎn)公共屬性,很多高管本身又有行政級別,受國家管制所致。(10)董事會規(guī)模(BoardSize)的均值指標中,國有企業(yè)顯著大于非國有企業(yè),與過度投資指標對應,進一步說明了董事會的權(quán)力制衡不能有效抑制企業(yè)的過度投資行為。

表2 Panel B:變量按照產(chǎn)權(quán)性質(zhì)分組均值和中位數(shù)描述和檢驗

(二)回歸分析

(1)過度投資、成本費用水平與企業(yè)財務困境。表3是過度投資、成本費用水平與企業(yè)財務困境的總樣本回歸結(jié)果。模型(1)中被解釋變量為成本費用水平(Cost),解釋變量為過度投資(Over_Invt-1);模型(2)中被解釋變量為企業(yè)財務困境(Z),解釋變量為過度投資(Over_Invt-1);模型(3)中被解釋變量為企業(yè)財務困境(Z),解釋變量為過度投資(Over_Invt-1)、成本費用水平(Cost)。首先,模型(1)解釋了過度投資與成本費用水平的關(guān)系。Over_Invt-1系數(shù)為0.132,在1%的水平上顯著為正,說明過度投資行為增加了企業(yè)成本費用水平,這驗證了本文的假設1。控制變量中,應收賬款(Art-1)的系數(shù)為0.126,在5%水平上顯著為正。這是由于應計制會計對收入與費用的確認要求使企業(yè)的成本費用與企業(yè)收入存在配比關(guān)系。公司規(guī)模(Sizet-1)系數(shù)為-0.0107,在5%的水平上顯著為負。公司規(guī)模越大,意味著企業(yè)產(chǎn)出能力越強。按照管理會計的成本形態(tài)解釋,企業(yè)產(chǎn)出增加,能夠通過降低固定成本減少單位產(chǎn)品的成本水平,因此該系數(shù)表現(xiàn)出與成本費用的負相關(guān)關(guān)系。限于篇幅,其余控制變量不再予以說明。模型(2)解釋了過度投資與企業(yè)陷入財務困境可能性的關(guān)系。Over_Invt-1系數(shù)為2.217,且在1%的水平上顯著為正,說明公司代理人采取的過度投資行為是企業(yè)陷入財務困境的重要因素,這驗證了本文的假設2。模型(3)解釋了成本費用水平在過度投資與企業(yè)陷入財務困境可能性之間的中介作用。Over_Invt-1系數(shù)為2.203,且在1%的水平上顯著為正,比較模型(2)過度投資系數(shù)2.217,過度投資對企業(yè)財務困境的解釋能力顯著下降;成本費用水平(Cost)的系數(shù)為1.505,在5%水平上顯著,這意味著過度投資對企業(yè)財務困境的影響至少有一部分是通過了中介變量(成本費用水平)實現(xiàn)的,這驗證了假設3。

表3 過度投資、成本費用水平與企業(yè)財務困境回歸結(jié)果

(2)貨幣政策、過度投資與財務困境:基于不同產(chǎn)權(quán)性質(zhì)的分析。表4是貨幣政策、過度投資與企業(yè)財務困境的回歸結(jié)果。目的是檢驗貨幣政策與過度投資對企業(yè)陷入財務困境可能性的關(guān)系。其中被解釋變量為企業(yè)財務困境(Z),本文主要關(guān)注過度投資(Over_Invt-1)和貨幣政策(MPt-1)的交乘項對財務困境的解釋能力。首先,全樣本數(shù)據(jù)回歸中,貨幣政策與過度投資的交乘項(MPt-1×Over_Invt-1)系數(shù)為1.735,在10%的水平上顯著,說明貨幣當局采取緊縮的貨幣政策時,過度投資行為增加了企業(yè)陷入財務困境的可能性。這驗證了本文的假設4。控制變量中,需要指出的是GDP指標系數(shù)顯示為-11.31,且在1%的水平上顯著,說明宏觀經(jīng)濟環(huán)境的好轉(zhuǎn)能降低企業(yè)陷入財務困境的可能性。在國有企業(yè)樣本中,交乘項(MPt-1×Over_Invt-1)顯示為正,但是不顯著,這表示緊縮的貨幣政策并沒有增加國有企業(yè)過度投資行為導致財務困境發(fā)生的概率,這說明了國有企業(yè)的產(chǎn)權(quán)屬性對避免其陷入財務困境的保護作用;而在非國有企業(yè)樣本中,交乘項(MPt-1×Over_Invt-1)系數(shù)為4.306,在5%的水平上顯著,這驗證了假設5。表3中國有企業(yè)與非國有企業(yè)檢驗的結(jié)果對比表明,在貨幣政策緊縮時,過度投資行為對企業(yè)財務困境的影響主要體現(xiàn)在非國有企業(yè)樣本中。

表4 貨幣政策、過度投資與財務困境回歸結(jié)果

五、結(jié)論

本文研究發(fā)現(xiàn),過度投資產(chǎn)生的不能由企業(yè)未來正常盈利能力所負擔的“超額成本”是導致企業(yè)陷入財務困境的重要因素。企業(yè)的成本費用水平在過度投資與財務困境之間起到了中介作用。另外,我們發(fā)現(xiàn),貨幣政策緊縮期存在過度投資行為的企業(yè)在下一年度更可能陷入財務困境,而這種現(xiàn)象在非國有企業(yè)樣本中表現(xiàn)是顯著的,在國有企業(yè)樣本中沒有顯示出顯著的相關(guān)性。其原因可能在于金融機構(gòu)對非國有企業(yè)的金融歧視在貨幣政策緊縮期表現(xiàn)更為嚴重以及政府保護國有企業(yè)所致。

*本文獲得教育部人文社科一般項目“宏觀經(jīng)濟波動、成本費用粘性與企業(yè)業(yè)績波動”(項目編號:14YJA790019)支持。

[1]李萬福等:《內(nèi)控信息披露,企業(yè)過度投資與財務危機——來自中國上市公司的經(jīng)驗證據(jù)》,《中國會計與財務研究》2011年第4期。

[2]杜興強等:《政治聯(lián)系,過度投資與公司價值》,《金融研究》2011年第8期。

[3]詹雷、王瑤瑤:《管理層激勵,過度投資與企業(yè)價值》,《南開管理評論》2013年第3期。

[4]李世剛:《女性高管,過度投資與企業(yè)價值——來自中國資本市場的經(jīng)驗證據(jù)》,《經(jīng)濟管理》2013年第7期。

[5]曾春華、楊興全:《多元化經(jīng)營、財務杠桿與過度投資》,《審計與經(jīng)濟研究》2012年第6期。

[6]冉渝、李秉成:《貨幣政策、企業(yè)有效產(chǎn)出與財務困境》,《會計之友》2016年第16期。

[7]李秉成、祝正芳:《我國貨幣政策對企業(yè)財務困境的影響研究》,《中南財經(jīng)政法大學學報》2013年第5期。

[8]冉渝、李秉成:《貨幣政策、企業(yè)資金占有與過度投資》,《財會月刊》2016年第21期。

[9]饒品貴、姜國華:《貨幣政策,信貸資源配置與企業(yè)業(yè)績》,《管理世界》2013年第3期。

[10]余明桂、潘紅波:《政府干預,法治,金融發(fā)展與國有企業(yè)銀行貸款》,《金融研究》2008年第9期。

[11]朱新蓉、李虹含:《貨幣政策傳導的企業(yè)資產(chǎn)負債表渠道有效嗎?》,《金融研究》2013年第10期。

[12]溫忠麟、張雷、侯杰泰等:《中介效應檢驗程序及其應用》,《心理學報》2004年第5期。

[13]吳延兵:《國有企業(yè)雙重效率損失研究》,《經(jīng)濟研究》2012年第3期

[14]林毅夫、李志赟:《政策性負擔,道德風險與預算軟約束》,《經(jīng)濟研究》2004年第2期。

[15]Pratten C F.The Competitiveness of Small Firms,1991.

[16]Richardson S.Over-investment of Free Cash Flow. Review of Accounting Studies,2006.

[17]Allen F,Qian J,Qian M.Law,Finance,and Economic Growth in China.Journal of Financial Economics,2005.

[18]Baron R M,Kenny D A.The moderator–mediator VariableDistinctioninSocialPsychologicalResearch: Conceptual,Strategic,and Statistical Considerations.Journal of Personality and Social Psychology,1986.

[19]Chen F,Hope O,Li Q,et al.Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets.The Accounting Review,2011.

(編輯 梁恒)

猜你喜歡

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

大眾投資指南(2020年10期)2020-07-24 08:03:38

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

文苑(2020年12期)2020-04-13 00:54:08

活力(2019年19期)2020-01-06 07:35:32

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

環(huán)境保護與循環(huán)經(jīng)濟(2017年8期)2017-03-22 01:28:58

環(huán)境科技(2016年3期)2016-11-08 12:14:20