中國(guó)財(cái)險(xiǎn)是一個(gè)好的長(zhǎng)期之選嗎?

2017-02-09 16:32:43周展宏

財(cái)經(jīng)天下周刊 2017年2期

周展宏

產(chǎn)險(xiǎn)競(jìng)爭(zhēng)格局穩(wěn)定的原因在于其具有消費(fèi)屬性,重線下服務(wù),具有規(guī)模壁壘。

巴菲特投資蓋可保險(xiǎn)(GEICO)的故事廣為人知,但是巴菲特的老師、價(jià)值投資之父、以撿“煙屁股”聞名的格雷厄姆參與過(guò)蓋可保險(xiǎn)的首次公開(kāi)招股則可能知道的人少一些。格雷厄姆對(duì)蓋可保險(xiǎn)的投資是有點(diǎn)出人意料的,按照他的投資理念,都是按照凈資產(chǎn)和運(yùn)營(yíng)資金打折來(lái)買進(jìn)普通股,而且他向來(lái)不建議投資者參與公司的首次公開(kāi)招股,因?yàn)槟峭馕吨I價(jià)太高。年輕的巴菲特注意到老師這個(gè)非同尋常的舉動(dòng),也買進(jìn)了蓋可保險(xiǎn),一度占到投資組合的70%。他親自去蓋可保險(xiǎn)調(diào)研,公司的副總裁羅瑞美·大衛(wèi) (Lorimer Davidson)熱情地接待了他,向他詳細(xì)介紹了如何經(jīng)營(yíng)保險(xiǎn)公司,這可能也在巴菲特心中種下了以保險(xiǎn)為主業(yè)的種子。

但值得注意的是,巴菲特持有的保險(xiǎn)資產(chǎn)絕大部分都是財(cái)產(chǎn)險(xiǎn),而不是人壽險(xiǎn)。巴菲特一直在強(qiáng)調(diào)被他收購(gòu)的保險(xiǎn)公司的管理層是多么優(yōu)秀,我個(gè)人覺(jué)得管理層優(yōu)秀固然重要,但是巴菲特一直買入財(cái)險(xiǎn)公司還有財(cái)險(xiǎn)業(yè)商業(yè)模式本身的因素。人壽險(xiǎn)的資金時(shí)間更長(zhǎng),所以承保本身的損失在短期內(nèi)經(jīng)常可以被掩蓋起來(lái),而且管理層也更容易被市場(chǎng)牽著鼻子走,在競(jìng)爭(zhēng)激烈時(shí)以過(guò)低的價(jià)格承保,導(dǎo)致承保虧損。而財(cái)產(chǎn)險(xiǎn)則以更短的周期來(lái)核算承保利潤(rùn),這有利于對(duì)經(jīng)營(yíng)業(yè)績(jī)進(jìn)行分析和跟蹤。

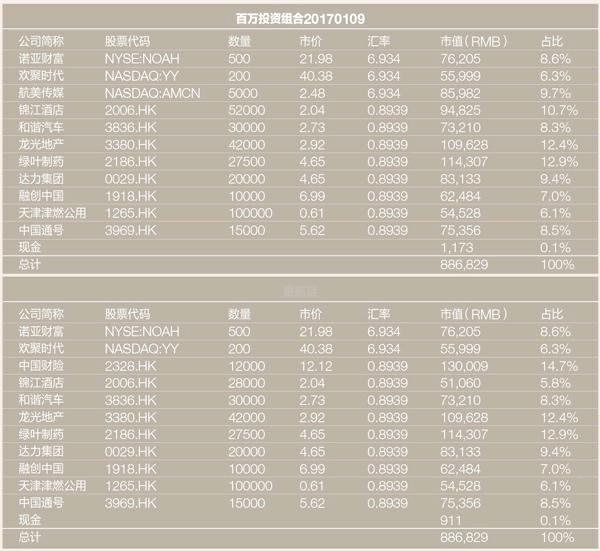

中國(guó)財(cái)險(xiǎn)(2328.HK)2003年在香港上市,是中國(guó)財(cái)險(xiǎn)市場(chǎng)的領(lǐng)導(dǎo)者,保費(fèi)市場(chǎng)份額高達(dá)34%。公司擁有遍及全國(guó)城鄉(xiāng)的服務(wù)網(wǎng)點(diǎn),包括1 萬(wàn)多個(gè)機(jī)構(gòu)網(wǎng)點(diǎn),320 多個(gè)地(市)級(jí)承保、理賠/客服和財(cái)務(wù)中心,2.2 萬(wàn)個(gè)鄉(xiāng)鎮(zhèn)保險(xiǎn)服務(wù)站和27萬(wàn)個(gè)村級(jí)保險(xiǎn)服務(wù)點(diǎn)。公司的核心業(yè)務(wù)是車險(xiǎn),車險(xiǎn)保費(fèi)占比超過(guò)70%,中國(guó)汽車市場(chǎng)巨大,預(yù)計(jì)未來(lái)車險(xiǎn)仍然將是中國(guó)財(cái)險(xiǎn)主要的保費(fèi)來(lái)源。

上市時(shí),公司在產(chǎn)險(xiǎn)市場(chǎng)占有率高達(dá)58%,隨后逐年下滑,但最近5年,市場(chǎng)份額穩(wěn)定在33%到36%。同期,平安財(cái)險(xiǎn)率先采用電話直銷模式,市場(chǎng)份額節(jié)節(jié)攀升,從不到10%,升到目前約20%。中國(guó)產(chǎn)險(xiǎn)公司數(shù)量從2005年的35家增長(zhǎng)至2015年的73家,但是中國(guó)產(chǎn)險(xiǎn)市場(chǎng)競(jìng)爭(zhēng)格局相對(duì)穩(wěn)固,前三大公司近5年的市場(chǎng)份額占比穩(wěn)定在64%以上。產(chǎn)險(xiǎn)行業(yè)規(guī)模優(yōu)勢(shì)明顯,總體而言,行業(yè)承保總體是虧損的,只有中國(guó)財(cái)險(xiǎn)和平安財(cái)險(xiǎn)能夠持續(xù)獲得承保利潤(rùn),中國(guó)財(cái)險(xiǎn)的承保利潤(rùn)稍低于平安財(cái)險(xiǎn),但在核心的車險(xiǎn)業(yè)務(wù)上,中國(guó)財(cái)險(xiǎn)自2012年以來(lái),承保利潤(rùn)率一直高于平安財(cái)險(xiǎn)。產(chǎn)險(xiǎn)競(jìng)爭(zhēng)格局穩(wěn)定的原因在于其具有消費(fèi)屬性,重線下服務(wù),具有規(guī)模壁壘。相對(duì)而言,壽險(xiǎn)就沒(méi)有這個(gè)特點(diǎn),過(guò)去5年,前五大壽險(xiǎn)公司的市場(chǎng)份額是持續(xù)下降的。

中信證券去年8月曾經(jīng)出過(guò)一份中國(guó)財(cái)險(xiǎn)的深度報(bào)告,認(rèn)為車險(xiǎn)的盈利優(yōu)勢(shì)主要來(lái)自規(guī)模經(jīng)濟(jì)性,以及建立在規(guī)模優(yōu)勢(shì)基礎(chǔ)上的精細(xì)化管理,具體到中國(guó)財(cái)險(xiǎn)體現(xiàn)在三個(gè)方面的優(yōu)勢(shì):一, 通過(guò)建立總對(duì)總的零配件價(jià)格供應(yīng)體系控制修車成本,規(guī)模越大越有助于降低零配件價(jià)格;二,通過(guò)后臺(tái)集中提升理賠效率和控制不合理理賠支出,規(guī)模越大越有助于降低運(yùn)營(yíng)成本;三,通過(guò)沉淀大規(guī)模的客戶歷史理賠數(shù)據(jù),有助于篩選客戶和做出更加合理的車險(xiǎn)定價(jià)。在車聯(lián)網(wǎng)大數(shù)據(jù)尚未產(chǎn)生實(shí)質(zhì)性應(yīng)用以前,人保的客戶數(shù)據(jù)具有明顯優(yōu)勢(shì)。

中國(guó)財(cái)險(xiǎn)目前的杠桿率約為4倍,處于歷史最低的水平,因此存在加杠桿的可能。公司的償付能力充足,截至2016年9月,公司償二代下綜合償付能力充足率為273%(監(jiān)管標(biāo)準(zhǔn)100%),核心償付能力充足率為245%(監(jiān)管標(biāo)準(zhǔn)50%)。

過(guò)去7年,中國(guó)財(cái)險(xiǎn)的平均ROE為21%,正是因?yàn)楣镜腞OE較高,公司自上市以來(lái)的市凈率相比同行也更高,上市13年來(lái)市凈率的中位數(shù)為2倍,2014年以來(lái)市凈率的中位數(shù)為1.62倍,最低為1.2倍。目前中國(guó)財(cái)險(xiǎn)的市凈率為1.37倍,因此屬于歷史上偏低的估值水平。

為什么中國(guó)財(cái)險(xiǎn)估值水平相較歷史平均會(huì)偏低呢?我覺(jué)得有以下幾個(gè)原因:一,公司最近3年派息率持續(xù)下降,由之前43%下降到了2016年的20%;二,公司最近花了224.44億元人民幣收購(gòu)了外資手中華夏銀行19.99%的股權(quán),成為華夏銀行的二股東,銀行業(yè)在目前經(jīng)濟(jì)轉(zhuǎn)型時(shí)期并不為市場(chǎng)所看好,也或許正是因?yàn)楣镜倪@個(gè)大收購(gòu),所以才沒(méi)有錢給股東分紅吧——不過(guò),公司收購(gòu)華夏銀行的價(jià)格不高,市凈率為0.89倍,市盈率為5.9倍,股息率3.4%;三,中國(guó)經(jīng)濟(jì)下行,進(jìn)入低利率周期,對(duì)于保險(xiǎn)公司的投資配置不利;四,2015年以來(lái),戰(zhàn)略投資者、二股東AIG集團(tuán)一直在減持公司的股份,到2016年年中已經(jīng)退出了大股東的名單;五,中國(guó)股市波動(dòng)導(dǎo)致公司的投資收益大幅下降,2016年上半年總投資收益同比下降了43%——2016年下半年應(yīng)該會(huì)有所改觀;六,擔(dān)心增發(fā)攤薄股東權(quán)益,自2011年12月以來(lái),公司以供股的形式增發(fā)了3次,分別融資61.5億港元、72.6億港元、和91.46億港元,其中最后一次增發(fā)完成是在2014年12月8日,增發(fā)價(jià)為7.46港元/股。

中信證券在研究報(bào)告中建議中國(guó)財(cái)險(xiǎn)管理層發(fā)次級(jí)債加杠桿,同時(shí)增加派息的比例,如果管理層能從善如流,聽(tīng)取上述建議,我對(duì)于公司估值水平提升還是有信心的。至于公司是不是一個(gè)好的長(zhǎng)期投資標(biāo)的,就真取決于巴菲特一直所說(shuō)的“是否有行為理性、經(jīng)營(yíng)能力優(yōu)秀的管理層”了,因?yàn)殡m然公司的商業(yè)模式確實(shí)不錯(cuò),行業(yè)地位目前也算穩(wěn)固,但從來(lái)就沒(méi)有一家公司靠傻瓜也能經(jīng)營(yíng)好——那是巴菲特在強(qiáng)調(diào)商業(yè)模式的重要性時(shí)的一種過(guò)于夸張的說(shuō)法。