資產負債表列報的相關比較及啟示

2013-09-21 02:02:58浙江財經大學浙江杭州310018

商業會計 2013年14期

關鍵詞:分類

(浙江財經大學 浙江杭州310018)

一、資產負債表列報的發展歷程

資產負債表,國際上稱財務狀況表,反映了企業在某一特定日期所擁有或控制的經濟資源、所承擔的現實義務和所有者對凈資產的所有權。資產負債表的發展,一直受到理論界和實務界人士的廣泛關注。

1997年,IASB 頒布了 IAS 1,2003年IASB對IAS 1進行了進一步修訂,要求資產和負債一般應根據流動性進行報表列報。2007年IASB再次修訂了IAS 1,將資產負債表的名稱改成了“財務狀況表”,并對財務狀況表中流動資產和流動負債的劃分做出了修正。

2008年金融危機爆發后,人們意識到制定一套全球統一的高質量會計準則的必要性和迫切性。2008年10月16日,IASB與FASB聯合發布了《財務報表列報的初步觀點(討論稿)》(以下簡稱討論稿),對現行資產負債表進行了根本性的變革。2010年7月,IASB和FASB又發布了《財務報表列報》(以下簡稱征求意見稿員工草案),聯合項目又取得了重要進展,進一步完善了財務狀況表。

我國現代資產負債表發展比較緩慢,主要包括1962-1992年的資金平衡表模式、1992-2006年資產負債表模式、2006年以后的新的資產負債表模式。2006年,我國頒布了新企業會計準則,打破了過去的制度壁壘,在基本準則中規定了財務報告概念框架與財務報告框架,建立了新的財務報表體系,對資產負債表列報內容和格式也作出了明確的規定。2012年5月,我國發布了《企業會計準則第30號——財務報表列報 (征求意見稿)》(以下簡稱征求意見稿)及修訂說明,對我國資產負債表列報的模式提出了新的要求,也在一定程度上實現了與國際會計準則的趨同。但是,與國際上財務狀況表列報模式相比,我國的資產負債表仍然存在不足和缺陷,本文希望通過相關內容的比較,能夠得到一些啟發性的思路,走出一條更好的具有中國特色的資產負債表列報模式。

二、討論稿、征求意見稿員工草案及我國征求意見稿相關內容比較

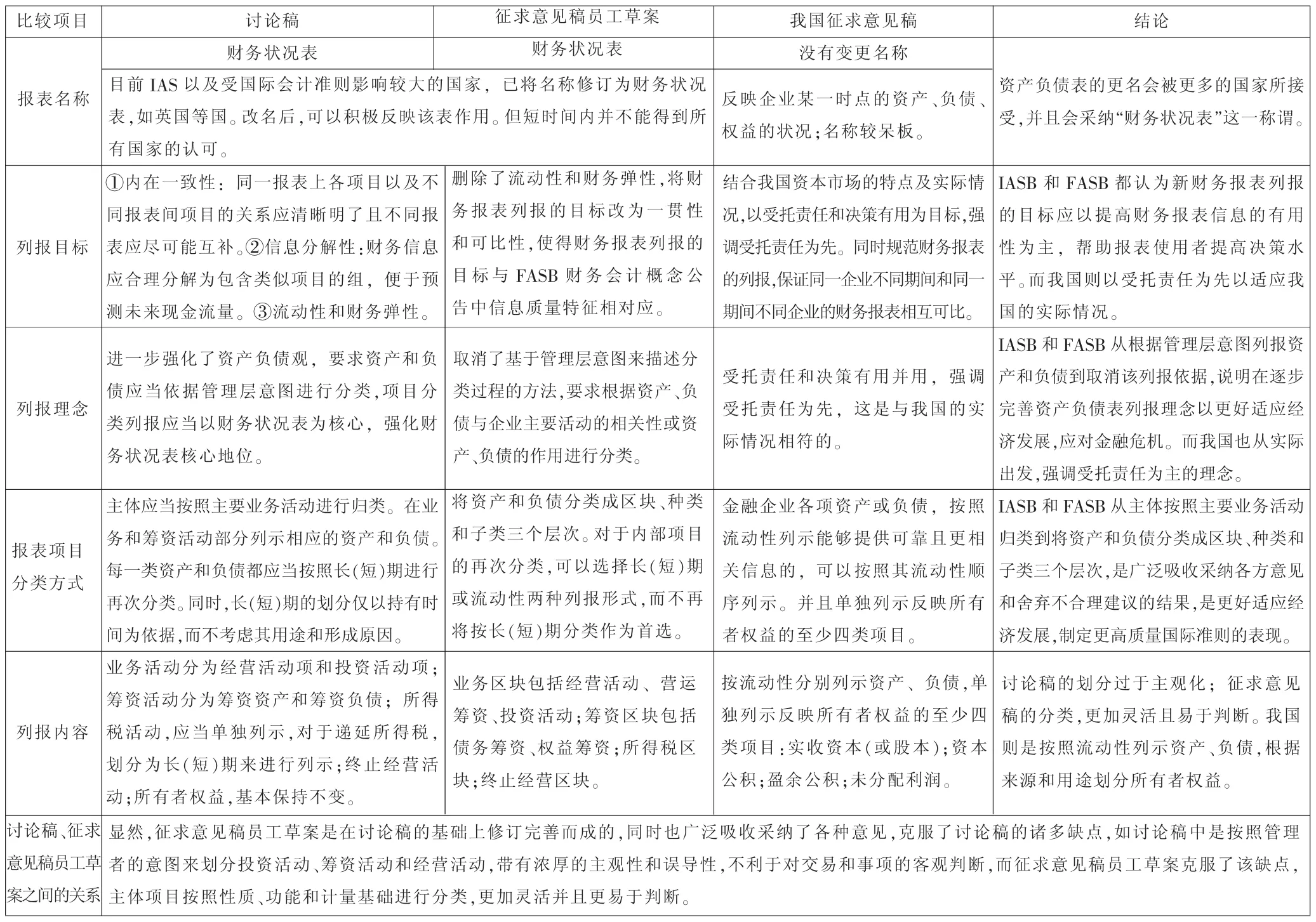

資產負債表列報一直受到國際上的關注,IASB和FASB也一直致力于報表的改革、修訂和完善。為了與國際會計準則保持持續趨同,我國在準則制定方面也做出了很大的努力。本文對討論稿、征求意見稿員工草案及我國征求意見稿中關于資產負債表列報的相關內容進行了比較,詳見下頁表1。

三、對改進我國資產負債表列報的啟示

通過以上比較,筆者認為對我國改進資產負債表列報方面,主要有以下幾方面的啟示。

(一)將“資產負債表”更名為“財務狀況表”

“資產負債表”的名稱比較呆板,只是從靜態的角度來反映企業在某一特定日期的資產、負債的余額,不能突出該表的用途——反映企業的財務狀況。而在“財務狀況表”這一名稱下,該表不再消極的反映資產、負債、所有者權益的余額,而是可以積極反映該表的作用,即資產負債用于哪些活動,存在的金額是多少,各項活動耗費的資產情況及所創造的凈資產的增量等。目前IAS以及受國際會計準則影響較大的國家,已將此表的名稱修訂為財務狀況表,如英國等國。所以筆者認為,報表的更名是大勢所趨,只是新事物的發展總要經歷一系列的蛻變,并會經受挫折和阻撓,讓人們接受并采納它尚需一段時日。

(二)資產負債表項目的分類方式可以進一步完善

我國現行的資產負債表首先是按照要素,將交易或事項劃分為資產、負債和所有者權益,然后按照流動性將資產分為流動資產和非流動資產,將負債劃分為流動負債和非流動負債,按照來源和用途將所有者權益分為實收資本(股份有限公司是股本)、資本公積和留存收益。這種分類方式不能反映資產、負債在企業經濟活動中的功能和用途,相同性質的資產、負債作用于不同的活動中,產生效益的方式不同,效益水平也不同,因而該種分類方法有待完善。征求意見稿員工草案中,IASB和FASB將資產和負債分類成區塊、種類和子類三個層次,對于內部項目的再次分類,可以選擇長(短)期或流動性兩種列報形式,而不再將按長(短)期分類作為首選,這種分類的方法更加的合理。能否考慮對資產、負債在按要素和流動性分類的基礎上,對我國資產負債表進行重分類。借鑒征求意見稿員工草案并結合我國的國情,采用按“要素+功能+流動性”的三層分類方式,由此編報而成的報表我們稱之為重分類資產負債表。

(三)實行重分類資產負債表和現行的資產負債表并存

當然,現行的資產負債表并不能滿足所有報表使用者對資產負債表的信息需求,所以需要不斷的補充、完善、修訂。而重分類資產負債表和現行的資產負債表,編報依據不同,適用于不同規模、不同性質的企業。比如說發展規模比較龐大的大型企業或超大型企業,日常活動中交易和事項比較復雜,就可以采用重分類的資產負債表,更好的發揮作用。而那些規模不是很大的中小型企業,相對來說經濟活動簡單,可以考慮采用現行的資產負債表,維持原樣不做太大的改變就夠了。對于那些具有很強實力以及很大規模的海外上市公司,鼓勵他們根據征求意見稿員工草案的要求來編制資產負債表,以實現與國際會計準則的持續趨同。所以,靈活使用重分類的資產負債表和現行的資產負債表,能夠更好的反映交易和事項的性質和功能。

(四)要積極關注國際動態

IASB和FASB對報表列報方面的改革適應了時代的發展,代表了最前沿的思路,具有借鑒意義。我國要積極關注國際動態,加強與國際交流學習,使會計更好地發揮為經濟發展服務的作用。

表1 討論稿、征求意見稿員工草案及我國征求意見稿中相關內容比較

四、小結

在改進我國資產負債表列報的過程中,摒棄全文照搬照抄模式,從我國的國情出發,來改進我國的資產負債表列報方式,具有一定的合理性。《企業會計準則第30號——財務報表列報(征求意見稿)》中對資產負債表列報的相關規定,基本實現了與國際會計準則的趨同。在改進過程中,我們要始終注重資產、負債、所有者權益列報與IFRS的趨同,始終堅持“趨同是方向,趨同是過程,趨同不等于等同,趨同要互動”的原則。新準則實施七年多來,在上市公司中得到了平穩有效的實施,這也從一個側面反映出堅持從我國實際情況出發的會計準則國際趨同模式的成功。因此,本文認為應在堅持持續趨同的總體要求下,結合我國國情,對我國的資產負債表列報進行漸進式改革,摸索出一條具有中國特色的資產負債表列報模式。

針對此次資產負債表列報的變革,如果IASB和FASB的某些觀點符合我國實際情況,那就應該大膽積極的吸收采納,在我國的征求意見稿的基礎上對資產負債表的列報不斷補充修訂完善。反之,就應該堅持我國的征求意見稿對資產負債表列報的相關規定或者在此基礎上稍作改動,要做到一方面重視會計準則的國際化,另一方面堅持中國特色。

猜你喜歡

西北民族大學學報(自然科學版)(2021年4期)2021-12-29 02:54:24

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

大眾健康(2021年6期)2021-06-08 19:30:06

小聰仔(科普版)(2020年12期)2021-01-18 09:16:52

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

學生天地(2019年32期)2019-08-25 08:55:22

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

小天使·一年級語數英綜合(2017年11期)2017-12-05 18:49:56

初中生世界·七年級(2017年9期)2017-10-13 22:27:46