全年一次性獎金個人所得稅最優籌劃方案設計

2017-02-04 00:09:23康遙李宇

現代經濟信息 2016年28期

康遙+李宇

摘要:本文通過建立模型、設計算法、開發程序三步完成對全年一次性獎金發放的測算,從而形成高效、便捷、最優的發放方案,以實現員工利益最大化。

關鍵詞:個人所得稅;創新

中圖分類號:F810.42 文獻識別碼:A 文章編號:1001-828X(2016)028-000-02

一、背景分析

(一)稅法簡介

個人所得稅法對全年一次性獎金計稅辦法規定如下:先將員工取得的全年一次性獎金除以12個月,按其商數確定適用稅率和速算扣除數,再按照公式(全年一次性獎金×適用稅率-速算扣除數)確定應繳納的全年一次性獎金個人所得稅。

(二)遇到的問題

由于個人所得稅采用超額累進稅率,因此當全年一次性獎金超過某個臨界點,對應的稅率區間提高一檔,個人所得稅大幅增加。下面這種情況可能會非常普遍:員工A的全年一次性獎金盡管高于員工B,但是員工A真正發到手的工資卻少于員工B。

目前,單位和員工已充分認識到上述問題,稅務專家給出了方案:發放全年一次性獎金時,通過適當減少全年一次性獎金或者調節工資和全年一次性獎金的發放比例,繞過個人所得稅稅率區間的“盲區”,避免提高稅率檔次。

但是,專家的方案會遇到三大難題:一是,紙上談兵,無法實操。當企業人數很多時,人力資源部不可能在短時間內分析所有員工薪酬狀況,進行有效稅收籌劃。二是,難于溝通,無法實施。如果選擇適當減少全年一次性獎金的方式或者采用將部分獎金放到次月發放的辦法進行稅收籌劃,需要與員工進行大量的溝通,如果溝通不到位會產生“好心辦壞事”的情況。三是,跟著感覺,無法精準。通過簡單測算或者肉眼判斷規避稅率區間“盲區”,無法精確計算全年一次性獎金到底發多少才是最優。

二、方案設計

(一)建立模型

1.假設條件

假設條件一:12月發放年終獎時還要發放正常工資,即12月發放兩筆薪酬:一是當月工資,二是年終獎。其中當月工資應當按照月收入計稅辦法計算個人所得稅,年終獎可利用全年一次性獎金計稅辦法計算個人所得稅。

假設條件二:年終獎作為員工收入的重要組成部分,不能因為 稅收籌劃而人為增加或減少。

假設條件三:年終獎作為激勵員工的一種手段,必須及時發放,不能延遲發放。

2.整體思路

當月工資和年終獎共同構成了12月應發薪酬,由于采用不同的計稅方式,因此在應發薪酬一定的情況下,調整年終獎和月工資的金額,會得到不同的納稅額,只要能夠找到納稅額最少情況下對應的當月工資和年終獎發放金額,就得到了12月的最優稅收籌劃方案。

3.建立模型

設12月薪酬總額為P,當月工資為Pbs,年終獎為Prs, Prs可以拆分成兩部分,即:與12月工資一并計稅的P1和利用全年一次性獎金計稅的P2。尋找最優的P1和P2組合,使得員工應繳納的個人所得稅總額T最少(T= T1 + T2, P1 產生的個人所得稅為T1,P2產生的個人所得稅為T2)。

(二)設計算法

采用窮舉法求解上述假設。假定第一種發薪組合為:P1=0,P2=Prs;第二種發薪組合為:P1=0.1,P2=Prs-0.1;依次類推,以人民幣角為單位,逐漸增加P1,減少P2,直到P1=Prs,P2=0。對每一種發薪組合計算個人所得稅總額T,最小的T所對應的P1和P2的值就是假設的解,即最優稅收籌劃方案。

(三)算法舉例

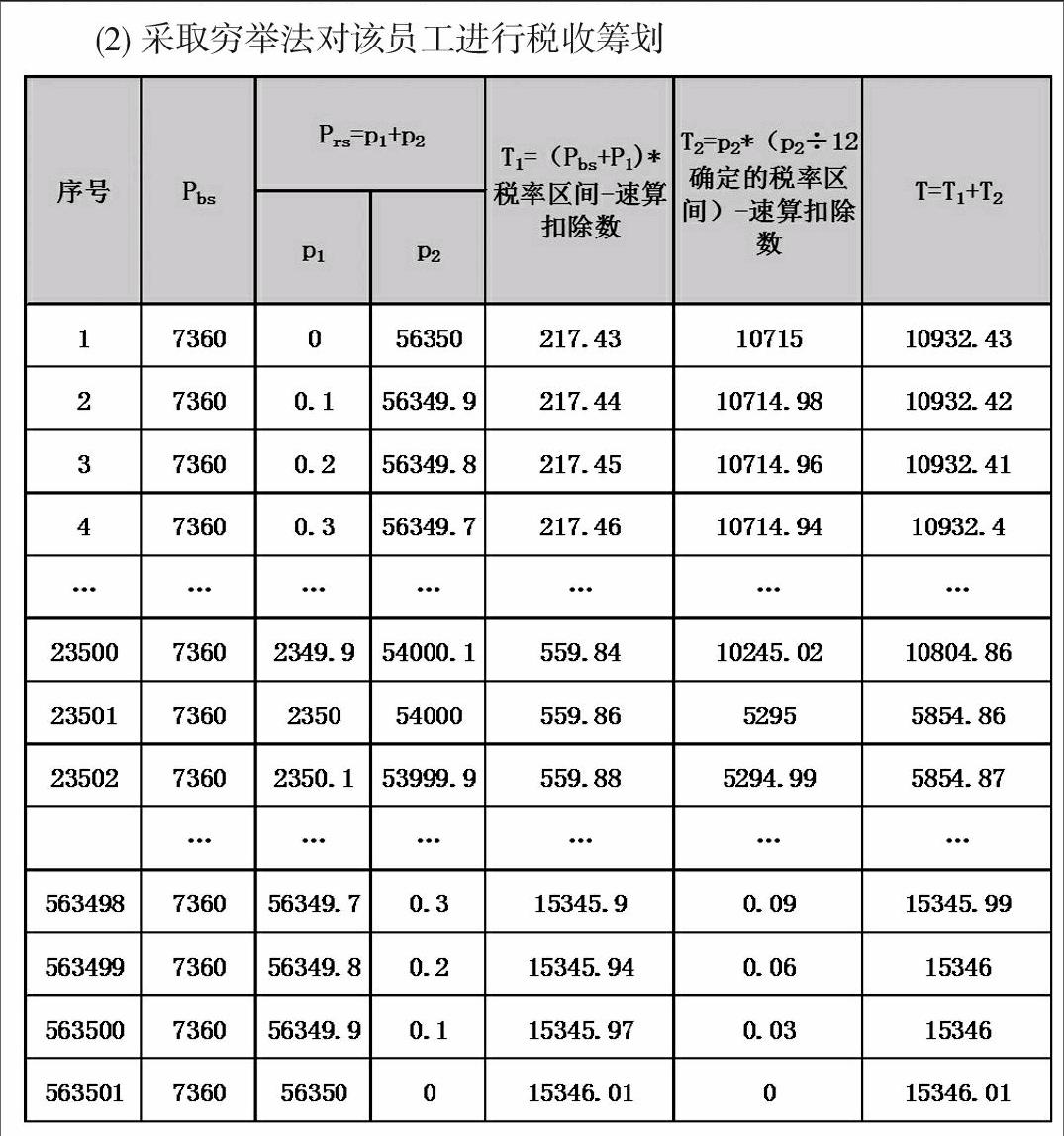

1.某員工12月當月工資Pbs為7360元,扣除五險一金及3500元個稅起征點應納稅工資額為3224.31元,年終獎Prs為56350元。

(1)不進行稅收籌劃,其當月工資7360元按照12月月收入計稅辦法計算個人所得稅,年終獎56350元按照全年一次性獎金計稅辦法計算個人所得稅,12月應繳納個人所得稅為10932.43元。

(2)采取窮舉法對該員工進行稅收籌劃

計算機共需要測算563501種發薪組合,通過對比可以得到第23501種組合,即P1=2350,P2=5400時,T=5854.86為最小值。

因此員工的稅收籌劃結果為:Pbs+P1=9710元按照12月月收入計稅辦法計算個人所得稅,P2=54000元按照全年一次性獎金計稅辦法計算個人所得稅。12月應繳納個人所得稅為5854.86元,比不進行稅收籌劃節稅5077.57元。

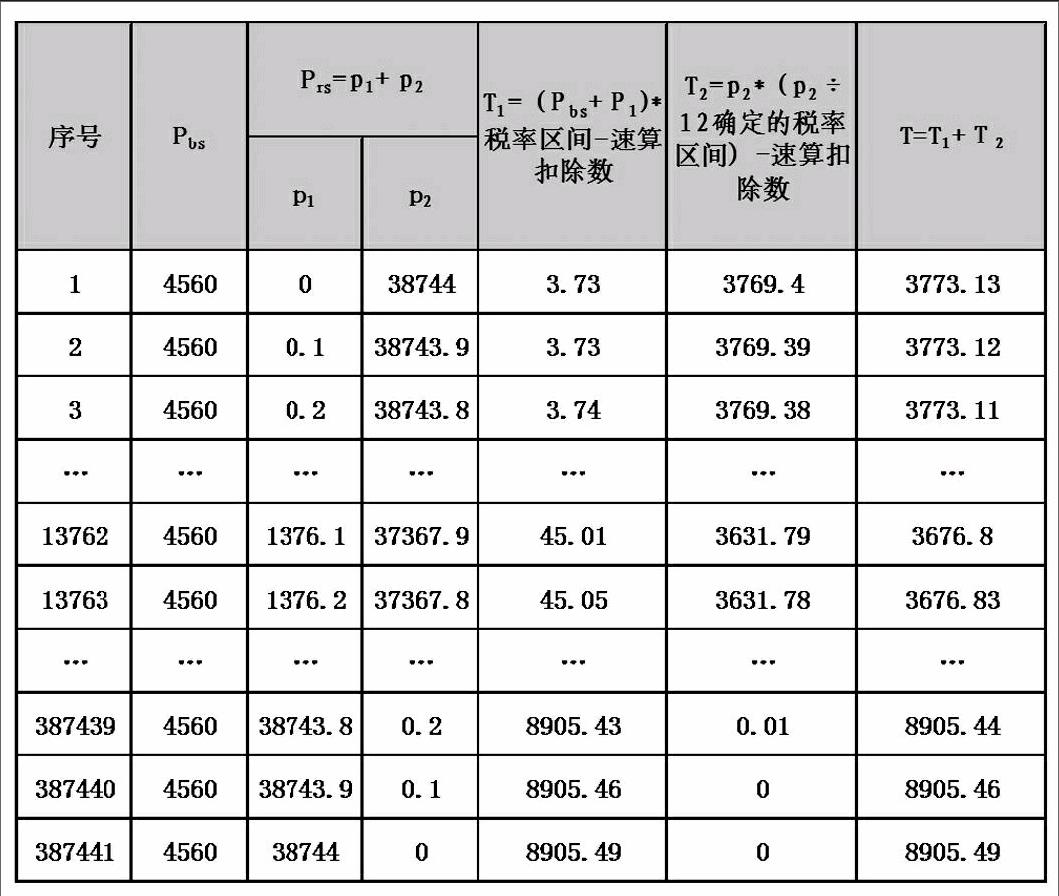

2.某員工當月工資Pbs為4560元,扣除五險一金及3500元個稅起征點應納稅工資額為124.31元,年終獎Prs為38744元。

(1)不進行稅收籌劃,其當月工資4560元按照12月月收入計稅辦法計算個人所得稅,年終獎38744元按照全年一次性獎金計稅辦法計算個人所得稅,12月應繳納個人所得稅為3773.13元。

(2)采取窮舉法對該員工進行稅收籌劃

計算機共需要測算387441種發薪組合,通過對比可以得到第13762種組合,即P1=1376.1,P2=37367.9時,T=3676.8為最小值。

因此員工的稅收籌劃結果為:Pbs+p1=5936.1元按照12月月收入計稅辦法計算個人所得稅,P2=37367.9元按照全年一次性獎金計稅辦法計算個人所得稅。12月應繳納個人所得稅為3676.8元,比不進行稅收籌劃節稅96.33元。

(四)程序開發

1.思路及原則

為了達到既能夠處理大量數據,又易于操作的目的,程序以Excel為載體,嵌入VBA程序,宏通過自動計算每位員工12月薪酬所有可能發放組合,尋找出使得員工個人所得稅最少的一種組合。

2.流程圖

(五)方案優勢

1.計算精準,效益可觀

通過程序確定的全年一次性獎金發放方案為最優稅收籌劃方案,節稅總額約為發放總額的5%,即假設公司1000人,人均年終獎5萬元,全公司共計可節稅250萬元。

2.方便快捷,節約人力

通過計算機程序快速為每位員工計算全年一次性獎金最優發放方案,不會增加人力資源部工作量,具有較強實踐意義。

3.合法合規,利于推廣

全年一次性獎金最優籌劃方案符合國家稅法規定,且適合目前大多數公司工資發放制度和習慣,程序基于Excel設計,使用者只許通過簡單的幾步操作,即可實現稅收籌劃,便于廣泛推廣利用。

作者簡介:康 遙(1984-),男,漢族,陜西富平人,在讀博士,建設銀行陜西省分行。