宏觀審慎監測指標體系的構建

2017-01-17 17:39:03吳盼文黃革占云生

銀行家 2016年12期

關鍵詞:銀行

吳盼文+黃革+占云生

宏觀審慎政策的啟動應該基于對系統脆弱性(風險)的監測和深入分析。本文試圖針對來源于銀行部門以及房地產部門的脆弱性,對近年來國際認可的理論及實證研究進行梳理,提出相應的監測指標體系,并用海南在建省初期經歷的房地產/金融危機的有關數據對監測指標的預警效果進行驗證。

宏觀審慎監測指標選擇

次貸危機爆發后,宏觀審慎政策成為金融宏觀調控模式改革的重中之重,但一開始由于危機正酣,各界熱議的焦點主要集中在宏觀審慎政策的目標及調控工具上。隨著危機治理的逐漸深入,如何避免下一次危機的發生開始提上政策制定者的議程,學界的研究重點也逐漸轉向危機的監測和預警,近幾年在這方面也積累了大量的理論及實證研究成果,下面就對已經形成共識的監測指標進行梳理。

核心指標:信貸缺口

“信貸缺口(credit gap)”被定義為信貸/GDP比率與其長期趨勢的偏離。該指標首先在巴塞爾銀行監管委員會(BaselCommittee on Banking Supervision,BCBS)關于使用逆周期資本緩沖作為核心參考變量的指引中提出,而該指引主要是基于Drehmann等人的研究成果。他們發現,在眾多潛在變量(包括信貸增速、GDP增速、不動產價格以及銀行盈利能力等)中,信貸缺口是銀行業危機最重要的指標,當信貸/GDP比率比歷史趨勢高出10個百分點,可作為一場即將發生的危機的最強信號。盡管最初研究只是使用發達經濟體的數據,近期的文獻證實這一信號在新興市場經濟體也同樣起作用。國際貨幣基金組織的最近一次研究表明,在給定最低預測比的前提下,信貸缺口大于10%時,信噪比最低(信噪比是指在出現預警信號的情況下,不發生危機的概率。對政策參考而言,這一比率越低越好)。研究表明,在信貸缺口大于10%的情況下,3年中發生銀行危機的概率為72%。同時,在5次預警(信貸缺口大于10%)中,會有一次失敗。

補充指標

信貸增長指標:Jorda等指出,信貸增速是預測金融不穩定的重要指標。Bas等發現,盡管很難區分“好的”和“壞的”信貸暴漲,但是壞的暴漲傾向于更猛烈、持續時間更長。從歷史數據看,差不多半數持續時間超過6年的信貸暴漲最終都會發生危機。IMF指出,信貸缺口年度環比增長超過3個百分點可以作為提前一至兩年預測金融危機的早期預警信號。

資產價格增長指標。Borio和Lowe,Borio和Drehmann,以及IMF指出,綜合考慮信貸及資產價格從長期趨勢偏離,可以更好地預測銀行業危機。房價及商業不動產價格相對于收入或租金的上漲可以作為失衡積累的有價值的預測指標。IMF指出,平均房價傾向于在金融緊張出現前兩年增長10~12%。

市場波動率及利差。Brunnermeier及Sannikov對所謂的“波動性悖論”做出解釋。“波動性悖論”指的是,即使風險指標并不顯著,金融體系也可能遭受危機。Gilchrist和Zakrajsek以及Stein提出,當風險溢價很低時,后續信貸利差上漲的可能性反而更大。風險溢價包括國債的期限溢價以及企業債券和資產支持證券的信貸風險溢價。對低利差進行解釋是困難的,因為低利差可能由消費者情緒或是消費者風險偏好或是消費者風險承受能力決定。盡管如此,Bush等2014年指出,如果風險溢價極低,那么融資則非常便宜,宏觀審慎政策就很方便采取保險措施并進行逆向干預。

償債比率。Drehmann和Juselius發現,除了信貸缺口指標外,償債比率指標作為早期預警指標的表現持續優于其他指標。從長期來看,信貸缺口是單一最好指標,通常在危機發生前3至5年提供早期預警,而償債比率則在短期內表現優異。Igan和Loungani從一個包括55個發達經濟體和新興經濟體的樣本中發現,2006年末以房價收入比指標衡量的房價高估越多,則房價在最近一輪危機中下降的幅度越大。

杠桿指標。單一貸款或特定資產種類的杠桿情況(例如,不動產的貸款價值比(LTVs)、柜臺衍生品的保證金要求等等)可以揭示風險積累的有用信息。除了平均杠桿水平外,資產杠桿情況的分布以及投資者杠桿情況的分布也是有益的信息補充。

批發性融資:銀行的債務結構也是有用的早期預警指標。由于不可持續的信貸激增經常是由非核心資金來融資的,因此將銀行融資分解為核心及非核心有助于揭示銀行承擔風險的程度以及金融周期的階段。Gerdrup,Kvinlog以及Schaanning指出批發性融資比率是系統性危機的有用指標。

經常賬戶赤字。出口疲軟導致的經常賬戶赤字經常在金融危機前被觀察到。Jorda等指出,貸款激增和經常賬戶失衡的關聯在近幾十年有所增加。經常賬戶赤字與房價上漲也是緊密聯系的,這兩個指標聯合使用能較好地預測銀行業危機。

上述指標在中國的適用性分析—以海南為例

海南是中國大陸唯一發生過區域性房地產/金融危機的省份。我們試圖通過歷史數據來回顧在海南發生危機前,上述各項指標的變化情況,看看這些指標是否對危機有預測作用。

危機的經過

1988年海南建省。1992年初鄧小平南巡講話后,中央提出加快住房制度改革步伐。1993年,海南建省和特區效應得到全面釋放。高峰時期,海南有兩萬多家房地產公司,地價由1991年的十幾萬元/畝飆升至1994年的600多萬元/畝,全省財政收入的40%來源于房地產業。1988年房地產平均價格僅為1350元/平方米,1993年上半年最高漲到7500元/平方米。

1993年6月,國務院宣布終止房地產公司上市、全面控制銀行資金進入房地產業。隨著銀行收縮銀根,全面停放開發貸款和住房按揭貸款,海南房地產熱浪應聲而落。之后,開發商紛紛逃離或倒閉,1995年,海南地產泡沫破滅,95%的地產公司破產倒閉,不少銀行的不良貸款率一度高達60%以上。

1995年8月,海南省政府決定成立海南發展銀行,以解決省內眾多信托投資公司由于大量投資房地產而出現的資金困難問題。但是僅僅兩年零10個月后,海南發展銀行就出現了擠兌風波。1998年6月,央行宣布關閉海南發展銀行,這也是新中國首家因支付危機關閉的省級商業銀行。

“信貸缺口”指標驗證

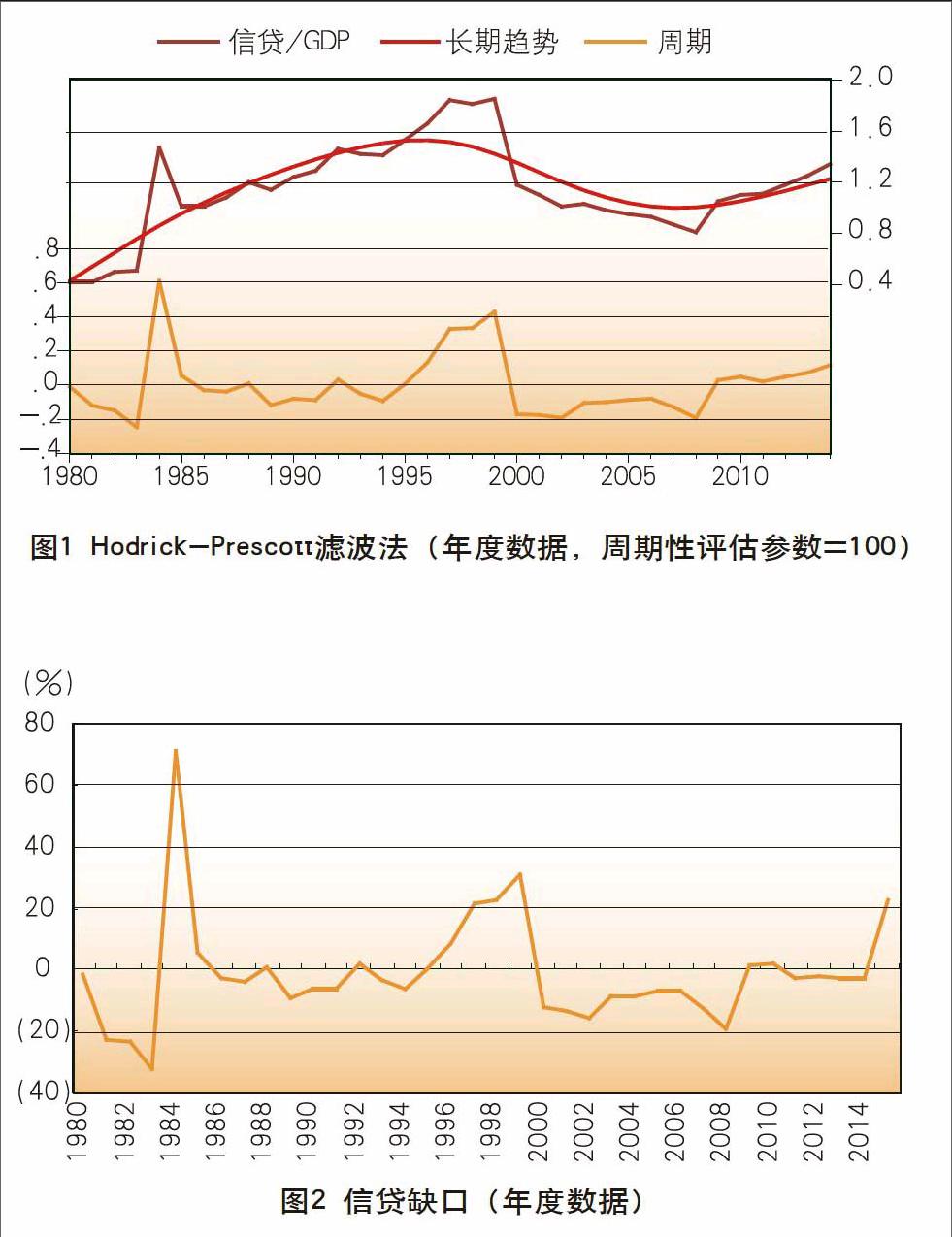

從年度數據看。由于我國的GDP統計從1994年開始才公布季度累計值,之前都是每年公布一次年度累計值,因此,我們首先用年末信貸余額與GDP年度累計值來計算信貸缺口,將年末信貸余額除以GDP年度累計值,再用Hodrick-Prescott濾波法得到長期趨勢(圖1,年度數據的周期性評估參數lambda按慣例設為100),最后計算信貸/GDP缺口(圖2)。

從年度數據看,信貸缺口大于10%的情況分別是71.03%(1984年)、21.74%(1997年)、22.80%(1998年)、30.65%(1999年)及22.77%(2015年)。1984年信貸缺口較高是由于當年的“汽車事件”。而1997~1999年信貸缺口偏高則與當時海南發展銀行發生支付危機的時間相吻合。

從季度數據看。我們再用季度數來計算信貸缺口。我們首先將季末信貸余額除以GDP季度累計值年化數,再用Hodrick-Prescott濾波法得到長期趨勢(圖3),最后計算信貸/GDP缺口(圖4)。季度數據的周期性評估參數lambda一般設為1600,但是國際清算銀行及國際貨幣基金組織等依據Drehmann et al的研究,認為金融周期的時長是標準經濟周期的四倍多,建議在用季度數據測算信貸缺口時,設置參數值lambda為400000。我們也遵循這一做法。

從季度數據看,信貸缺口大于10%的情況分別是1996年一季度到2000年一季度(期間僅1996年四季度小于10%),以及2013年三季度至今。其中,1997年一季度、1998年一季度及1999年一季度的信貸缺口值均大于40%。這與1998年海南發展銀行發生支付危機的時點基本吻合。

3、小結。用年度數及季度數得出的結論基本吻合,在危機發生的前后,信貸/GDP缺口都出現了顯著的上升。年度數提前1年出現異常,季度數則是提前兩年出現異常,兩種情況下極值均遠遠超過10%,其中用年度數計算的極值是30.65%,用季度數計算的極值是47.65%。

信貸增速指標驗證

為了使信貸增速指標在國別之間以及地區之間的比較具有可比性,我們用期末信貸余額除以GDP。我們首先計算“季末信貸余額/GDP季度累計值年化數”,然后計算該指標的同比增長率,并據此繪圖如下。從圖中可以看出,從1995年二季度開始,“信貸/GDP”同比出現顯著增長,超過30%。比1998年6月海南發展銀行支付危機爆發點提前3年。

資產價格增速指標驗證

海南省處置積壓房地產工作小組辦公室資料顯示,1989年,海南省房地產投資僅為3.2億元,而1990~1993年間,房地產投資比上年分別增長143%、123%、225%、62%,最高年投資額達91.3億元,各年房地產投資額占當年固定資產投資總額的比例22%、38%、66%與49%。據《中國房地產市場年鑒(1996)》統計,1988年,海南商品房平均價格為1350元/平方米,1991年為1400元/平方米,1992年猛漲至5000元/平方米,1993年達到7500元/平方米的頂峰。短短三年,增長超過4倍。而從1988年到1993年,海南省城鎮非私營單位在崗職工年平均工資分別是1399元、1640元、1981元、2194元、2720元以及3501元。1988年,一年工資可以買一平方米住房,到了1993年,買不到半平方米。

結論及建議

從海南的情況來看,在危機發生前1~3年,監測指標體系的幾項主要指標均出現了顯著的異常,因此,可以說,監測指標體系確實可以發揮“預警”作用。國際社會的實證研究也表明,在信貸缺口大于10%的情況下,三年中發生銀行危機的概率為72%。因此,本文所總結的監測指標體系值得監管機構的足夠重視,畢竟近年來歷次金融危機都是以信貸激增及資產價格泡沫為特征的。當前可將信貸缺口等指標視為金融危機的前瞻性“先行指標”,并綜合考慮金融發展程度、債務結構等因素,對系統性風險進行實時監控。

由于單一指標的預測表現并不是完美的,因此應該多個指標同時分析,并輔以對系統性風險的主觀判斷。IMF指出,房價和按揭貸款這兩個指標一起分析,能對系統性風險的積累發出強力的信號,并能提前2~4年對危機發出預警。Arregui等發現,當信貸和房價快速增長時,危機發生的可能性呈現非線性上升。盡管如此,是否采取行動仍然需要依靠充分考慮各種相關信息后的判斷。例如,假如按揭貸款增長強勁,但是房價不漲,可能意味著住房滲透程度的提高以及供給彈性較高,從而減小了宏觀審慎干預的必要性。相反,當一國經歷短暫的或周期性的住房供給短缺時,房價上漲迅猛,但是按揭貸款增長并不強勁。在這種情況下,通過結構性措施增加土地及住房的供給比部門性的宏觀審慎工具更有效。

(作者單位:中國人民銀行海口中心支行,作者吳盼文系中國人民銀行海口中心支行行長)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31