商業保理市場增長蓄勢待發

2017-01-17 17:11:18徐飛陳卉

銀行家 2016年12期

徐飛+陳卉

保理服務于20世紀60年代進入英國,隨后這一業務在歐洲迅速發展;20世紀80年代,日本成為世界第一大國際保理市場;90年代,臺灣地區取代日本,連續8年占據國際保理市場首位。根據國際保理商聯合會(FCI)發布的2015年年度報告,中國大陸為世界第二大保理市場,僅次于英國,而在2011~2014年間,中國為世界第一。我國商業保理市場正值藍海且政策支持行業大力發展,行業空間廣闊。

保理業務概述

保理,即保付代理,是指將企業賒銷產生的應收賬款轉讓,并由保理機構提供資金融通、進口商資信評估、信用風險擔保、銷售賬戶管理、賬款催收等業務的綜合金融服務。現代市場貿易中,買方市場逐漸形成,賒銷取代現金和信用證,成為主流貿易結算方式。這給供應商帶來了買方信用風險和資金回流速度慢的問題,保理服務恰好能夠解決這兩個問題。

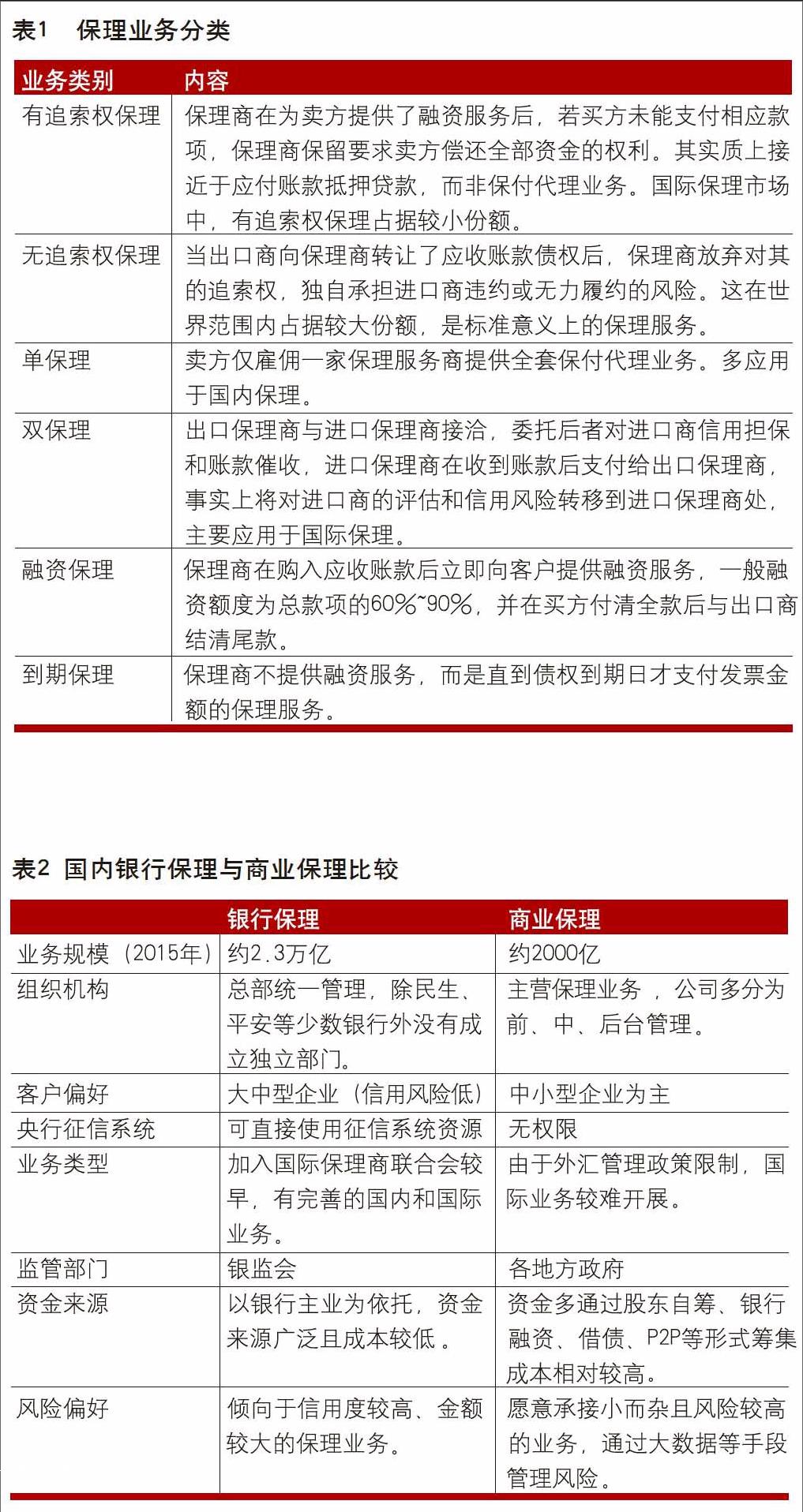

按照保理服務內容分類,可以分為有追索權保理、無追索權保理、單保理、雙保理、融資保理、到期保理六大類(表1)。

按照經營主體不同,保理行業又可分為銀行保理和商業保理兩個部分。在中國,銀行保理由于先天的資源、制度優勢,更愿意為風險程度較低、比較規范的大中型企業開展保理服務,而最需要保理服務的中小型企業卻并沒有得到足夠的支持,這為商業保理公司帶來了差異化競爭的機會(表2)。

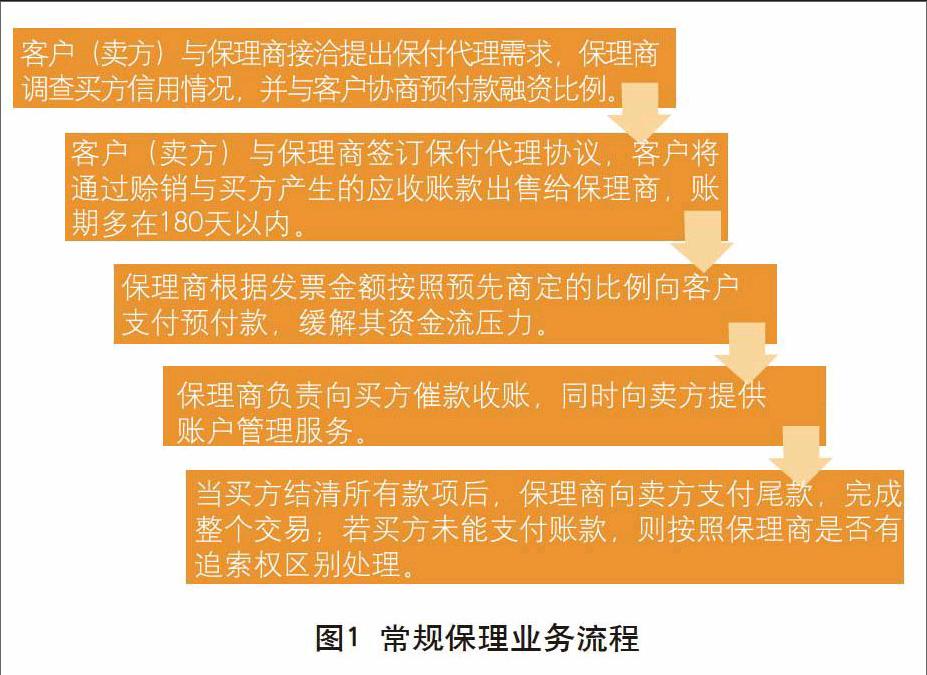

保理服務依據不同的保理類型有不同的操作流程,以只涉及一個保理商的融資保理流程為例,常規保理業務流程大致可以分為提出保理需求、簽訂保理協議、預付款支付、催款收賬、尾款支付等五個步驟(圖1)。

我國保理行業發展概述

市場規模

中國保理行業按照業務類型來劃分以國內保理業務為主,國際保理業務為輔,國內保理業務份額約為64%,國際保理業務約為36%。以保理商類型來劃分,則是銀行保理憑借先發優勢,占據著絕大多數市場份額,約為92%。銀行保理在經歷多年高速發展后,增速不斷下滑,在2015年出現負值。而商業保理領域則更具活力,新注冊企業數量從2012年開放試點以來出現井噴,保理業務量增長也與新企業數量增長保持同步,實現翻倍。截至2015年年末,全國共有2514家商業保理企業注冊在案,新增保理企業1294家,同比增長144%。2015年,全國商業保理業務量超過2000億元,較上年增長1.5倍。假設總體開業比例20%,則500余家已經開業的商業保理公司大約服務了31500家中小企業,平均每家中小企業客戶獲得保理融資額為635萬元,商業保理正成為解決中小企業融資問題的重要方式。

發展模式

“反保理”模式。由于中國缺乏完善的社會信用制度建設,以及商業保理缺乏央行征信系統的權限,為有效控制風險并提高收益,我國超過81%的商業保理公司采用了基于供應鏈的,以核心企業信用為依托,為鏈條上下游中小企業提供資金融通服務的“反保理”模式。在這個模式中,上下游企業往往因為核心企業的強勢地位而被迫承受較長的賬期、交貨時間,保理商的核心角色是資金融通方,以保理或者預付款融資方式為企業緩解現金流壓力。

以信息平臺為主體。隨著商業保理產業的發展,很多保理商采用了和大數據平臺合作的方式來管控風險并提高業務量。一般來說,保理商多會選擇同第三方支付、電商平臺、或者物流企業合作,以上三種平臺往往都能掌握買賣雙方的交易歷史、貨物信息、公司信譽等保理商最為重視的內容,因而借助這些平臺的資源,可以大大地方便保理商拓展業務,向一些并不熟悉的行業或者公司提供保理融資服務。

行業特點

融資為核心的業務體系。根據商務部針對38家各地商業保理公司的抽樣調查,我國商業保理行業總體呈現出重融資、輕擔保的情況,保理公司傾向于經營風險較低的有追索權保理業務;由于外匯管制原因,國際保理業務開展有限,通行于國際的雙保理模式應用不多,我國主要以單保理模式為主。當前我國商業保理業務主要為應收賬款抵押貸款,而非綜合性保理服務,我國保理商主要收入來源是融資貸款帶來的利息收入,而非保理服務費收入。

成本偏高的外部融資渠道。由于商業保理行業的融資屬性在中國尤其重要,保理商業務發展的快慢往往同公司的融資能力息息相關。股東資金是最為重要的資金來源,銀行授信、資產證券化以及互聯網網貸平臺P2P是三種最主要的保理公司融資渠道。但總體來說,保理商的融資成本是比較高的。P2P平臺的出現為保理企業融資問題提供了一個方案,但一般來說P2P融資成本在8%~12%之間,相比之下保理商的應付賬款融資利率也僅維持在10%~15%左右,保理管理費為0.5%左右。盡管資金獲取會相對便利,但P2P平臺較高的融資成本對商業保理公司的成本、風險管控能力提出了挑戰。

保理業務發展前景廣闊

外部需求不斷增加

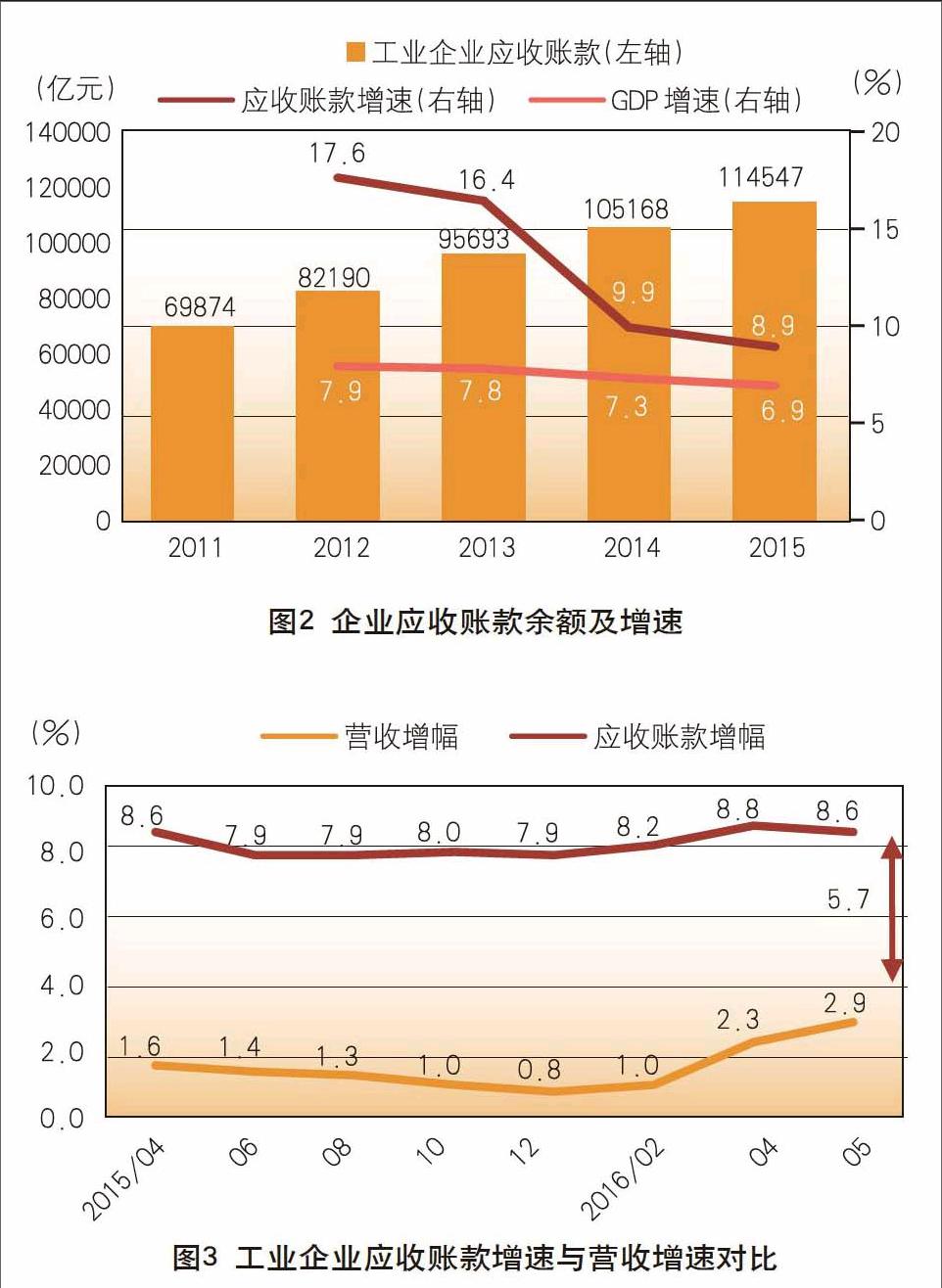

市場廣闊,開展保理業務潛力較大。全國工業企業應收賬款余額逐年抬高,目前規模已達約11.5萬億元。同時,近年來應收賬款增速一直高于營業收入增速,截至2016年5月,二者的差值為5.9%,這意味著更多收入轉化為了賬面數字,而非實際的資金收入(圖2、圖3)。

社會融資規模下滑,銀行銀根收緊,中小企業融資難問題凸顯。自2012年社融增速達到19.1%高位之后,全國社會融資規模一直保持下行態勢,相比商業銀行不良貸款率卻不斷攀升,接近銀行業風險2%的警戒線。不良率的攀升將使得銀行更注重貸款的風險控制,資金會更多的投向信用度較高、負債率低的企業,中小企業融資難問題將凸顯(圖4、圖5)。

民間固定資產投資大幅下滑,社會資金亟需出口。民間固定資產投資一直占據我國60%左右的總固投規模,在連續多年以10%以上增速增長后,于今年出現下跌。大量社會資金難以在實體經濟中找到合適的投資標的,保理業務具有較高利潤率,能有效促進產業供應鏈上下游共同發展,契合國家金融反哺實體經濟的要求(圖6、圖7)。

保理行業具有獨特優勢

行業門檻較低,監管較寬松,便于企業設立保理機構并開展業務。相比其他類金融機構如融資租賃和小額貸款,商業保理對注冊資本要求適中,業務開展限制較小,在任意地區注冊保理公司,即可在全國范圍內開展業務,比較靈活。

保理業務對客戶要求較低,適用企業廣泛。保理融資不需要企業提供擔保或抵押,也不需要提交保證金,以買斷應收賬款的方式提供融資,主要依賴的是債務人(即貨物買方)的信用,保理客戶(賣方)信用并不是核查的關鍵。這極大地豐富了保理業務的適用范圍,尤其是與大型企業有業務往來的中小企業,憑借對方較好的支付信用,能夠比較輕松地獲得融資,而無須擔憂自身信用不足的問題(表2)。

保理業務杠桿率最高為10倍,能有效提高資金利用率。在各大監管機構相繼壓低金融業杠桿率的情況下,保理行業依舊一枝獨秀,享受最高10倍的杠桿,有效提高了保理企業的業務規模,有利于公司賺的較高利潤。

源于貿易金融,緊貼供應鏈,促進各個環節企業共贏。超過八成的保理企業以供應鏈核心企業為中心開展保理業務(即“反保理”),為該大型企業的上游供應商、下游經銷商提供相應的應收賬款融資、預付款融資服務,大大緩解了上下游企業的資金壓力,提升了整個供應鏈的效率。

與互聯網密切結合,搭上電商快車,提升中小賣家資金水平。通過和電商的密切合作,保理商能夠取得第一手的交易信息、支付信用、以及買家的實際業務情況,大大降低了保理商的征信難度。而保理業務也為中小微企業云集的電商平臺提供了更好的資金融通方案。

政策支持行業大力發展

國內關于保理的政策法規主要由銀監系統和商務部及其下屬部門制定。銀監系統、銀行業協會的法規和自律規定主要針對銀行保理,商務部及下屬單位制定的法規政策主要針對商業保理。我國保理業發展初期,財政部和外匯管理局也曾制定涉及保理的法規條文。2016年2月,人民銀行、發改委等八個部委聯合下發《關于金融支持工業穩增長調結構增效益的若干意見》。《意見》充分肯定了應收賬款融資對企業融資的重要作用,著力解決中小企業應收賬款問題,提倡企業開展應收賬款證券化,鼓勵發展應收賬款融資。

存在的問題

法律制度尚需完善,正式監管政策尚未落地。迄今我國還沒有一部專門的法律來規范保理行業業務,厘清圍繞應收賬款轉移出現的各種問題。目前法院在處理保理業務時,常常遇到應收賬款質押的優先順序、轉讓通知方式、轉讓后債券確認、以及在央行征信系統賬款質押登記的法律效力等方面無法可依的問題。商務部在2015年發布了《商業保理企業管理辦法(試行)》,首度在全國層面對保理行業進行了規范,但僅對商業保理企業的注冊、審批、運營方面進行了規定,在外匯和稅收(營業稅征收)問題上,尚無國家層面出臺的政策給予規范和支持,這也成為商業保理拓展業務的一大障礙。

市場認知度低,行業規模較小。相比業務量高達2.3萬億元的銀行保理業務,我國商業保理2000億的規模非常小。根據商務部相關數據,目前注冊的兩千多家保理企業當中,只有大約20%在正常開展業務,大量企業都遇到了政策不清晰、缺乏支持的問題。開展業務的公司,大多背靠金融集團或者一些細分行業龍頭企業,憑借母公司的信息、資源以及資金優勢,這類保理商能迅速占得市場。從市場方面來看,大量中小企業對于保理業務并不熟悉,保理行業受眾面還不夠廣,其對中小企業資金融通的作用還需要大力宣傳。

社會征信體系不健全,信用審查有難度。我國現在尚未建立覆蓋所有公民、企業的社會征信體系。加之央行征信系統沒有向商業保理公司開放,這導致保理商難以獲得有效信息,合理評估買方公司的支付信用。同時,中國企業長期以來缺乏信用交易傳統,企業不遵守合同隨意拖欠款項也屬常態,這為商業保理公司風險管控提出了難題。

經濟下行周期中行業會受負面影響。目前我國處于經濟下行周期,企業債務規模擴大,應收帳款賬期不斷拉長,壞賬增長成為眾多企業的首要問題,對商業保理行業將產生一定影響。相比銀行,商業保理公司資金實力較弱,風險管控能力較差,受經濟環境變化影響也較大。

(作者單位:國金證券股份有限公司)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26