員工建言行為對內部控制有效性的影響研究

2017-01-09 09:21:24任燦燦崔雨楊瑞平

會計之友 2016年24期

任燦燦+崔雨+楊瑞平

【摘 要】 通過問卷調查研究員工建言行為對內部控制有效性的影響,發現員工建言積極性和建言采納程度與內部控制有效性顯著正相關,建言內容不同,對內控有效性影響不同,其中流程型和客戶型建言對內控有效性影響較顯著,而員工的建言形式影響不顯著。研究結論對于企業重視和采納員工建言,提高內部控制有效性有一定借鑒意義。

【關鍵詞】 員工建言; 內部控制; 有效性; 問卷調查

【中圖分類號】 F272 【文獻標識碼】 A 【文章編號】 1004-5937(2016)24-0026-05

一、引言

隨著信息化的發展,資訊的傳遞越來越迅捷、廣泛,企業經營不但要對新的訊息做出及時反映,而且要對面臨的風險進行有效的內部控制,因此,企業越來越重視內部控制建設。內部控制是靠人來執行的,其有效性從根本上講取決于參與內部控制員工的品德和能力。員工建言是組織成員主動提出建議的促進性行為,旨在使組織有所改進,提高對組織的滿意度,對組織變革、團隊建設、知識管理等都將發揮重要作用[1-2]。它是員工品德和能力的重要體現,對內部控制有效性也可能有不容忽視的影響。怎樣的員工建言能夠正向影響內部控制有效性呢?怎樣對待員工建言才能更好地提高內部控制的有效性呢?這些都是值得研究的問題。

目前,有關影響內部控制有效性因素的研究不斷發展,已經得到驗證的影響因素主要有公司規模[3-4]、公司成立時間[3]、審計委員會的效率[4]、公司治理結構[5-6]、高管特征[7]、領導者權力[8]、公司財務狀況[3]、財務報告和交易的復雜程度[4,9]、企業文化[10-11]等內部因素,以及制度環境[12-13]等外部因素。也有人研究了員工素質[14]、行為及動機[15]對內部控制質量的影響,但是,尚未有人就員工建言對內部控制有效性的影響進行研究。

本文就此進行研究,采用問卷調查法收集數據,并使用SPSS 21軟件對員工建言行為和內部控制有效性進行分析,以期從員工建言角度提出有價值的提高內部控制有效性的政策建議。

本文的貢獻是發現了員工建言行為對內部控制有效性影響的機理與路徑,豐富了內部控制研究的文獻,彌補了日前研究的不足。

本文余下部分安排如下:第二部分,通過理論分析,提出研究假設;第三部分進行問卷調查和調查量表的信度效度檢驗;第四部分解釋研究設計并進行實證分析;第五部分得出結論并提出建議。

二、理論分析與研究假設

組織內員工既主動實施內部控制,又會受到內部控制和他人的約束,是對內控有效性有最直接影響的群體。員工在參與企業活動過程中,可能發現企業存在這樣那樣的問題,進而提出建議,這種建言行為也會影響內部控制的有效性。本文擬從建言積極性、建言內容結構、建言被采納程度、建言形式四個角度分析其與內部控制有效性的關系。

(一)員工建言積極性與內部控制有效性

員工對組織工作和活動滿意度較低時可能做出兩種反應:建言或離職[16]。員工個體特征[17-19]、忠誠度[20]、權利距離[21]等因素對是否向上級建言、建言積極性都有影響。主動性個性特征明顯的員工會更積極地提出自己的觀點;忠誠度越高,員工在面臨離職或建言兩種選擇時,越可能選擇建言;此外,公平、創新的組織氛圍和權利距離越小的組織層級越能正向促進員工建言。而建言往往源于對現有狀況的不滿意感,合理化的建議需要員工對現有問題進行考察和分析,并尋找適當的解決方法[18]。正如LePine所說,對既有程序和實踐活動的挑戰能推進創新和發展。員工建言能很好地反映組織中客觀存在的問題,建言越多越有利于企業反思從而改進,進而有可能提高內部控制有效性。因此本文提出假設1。

H1:員工建言積極性對內部控制有效性有正向的作用。

(二)員工建言內容相關性與內部控制有效性

已有研究對員工建言內容結構進行了劃分,一部分研究將建言行為分成促進性和抑制性建言[21],也有研究將其分為親社會性、防御性和默許性建言[22],夏麗萍[23]從人力資源的角度將建言內容分為四個維度,包括學習型、流程型、財務型、客戶型。這一劃分與本文研究內容較符,因此筆者選用此類劃分標準。學習型建言指員工為達到工作目標,對需要學習的內容提出自己的建議;流程型建言指對企業的具體業務、程序等提出自己的看法;財務型建言指在財務方面提出建議;客戶型建言指為實現企業經營目標,針對滿足客戶和股東需求而提出的建言。員工在參與企業活動過程中從事的業務和關注的重點會因人而異,建言的關注點也會有所不同,而內部控制是一種為實現經營目標,保證經營活動經濟性、效益性、合規性而自我調整的措施和方法,這四類建言都與內部控制相關,但相關程度不同,對內控的改善作用可能也會不同。因此本文提出假設2。

H2:建言內容不同,對內部控制有效性的影響也不同。

(三)員工建言被采納程度與內部控制有效性

管理者對員工建言的采納程度能夠體現其對員工建言的態度[24],而支持型領導更加關注員工個人需求,重視員工的意見和看法,對員工建言采納程度也會相對較高,這種行為能夠提升團隊創新有效性和效率,并且會強化這種正向關系[25],這一研究已經證明了員工建言的采納程度對團隊活動有正向的促進作用,采納程度越高,正向作用越強。企業采納的建言數量越多,即對建言采納程度越高,越可能改進更多的內部控制制度,使內部控制更有效。此外,領導者對建言的采納程度越高,越能使員工感受到被認可和支持。根據馬斯洛需求層次論,員工在滿足生理和安全的低層次需求后,會有社交、尊重和自我實現的更高需求。建言被采納,能使員工獲得歸屬感和認同感,即實現其社交和尊重的需求,進而會在工作中更加主動、負責,并且更多地從企業利益考慮,這將推動員工在實施內部控制制度過程中更規范嚴謹,使內控有效性得到提高。因此本文提出假設3。

H3:員工建言采納程度對內部控制有效性有正向作用。

(四)員工建言形式與內部控制有效性

員工建言從形式上可分為書面建言和口頭建言。書面建言指采取信件、書面提案和數據電文(包括電報、電傳、傳真和電子郵件)等有文件憑證,可以有形地表現所載內容向上級提出意見和建議等,而口頭建言則指雙方通過口頭對話和溝通的形式,面談或者通過電話溝通提出看法。書面形式最大的特點就是可見性或有形性,這種形式有利于當事人謹慎行事,對所書內容更嚴謹認真地考慮,而口頭形式傳遞信息更迅速便捷高效。口頭形式因其形式的自由性,日常生活中更常見,但缺點是事后無據,容易忘記,建言者容易思考不謹慎,當信息通過多人傳遞時,可能導致內容失真或歪曲。由于兩種建言形式的不同特點,其對內部控制有效性的影響可能不同,書面形式內容更嚴謹,更容易讓管理層深入考慮進而采納并改進企業不良之處;同時,書面建言可以同時、高效地將建言內容傳遞至組織內各層級員工手中,避免了口頭建言存在的傳遞失真缺陷,并為高層管理者在事后組織會議討論提供書面依據,有利于會議過程中把握問題關鍵,使制度調整更合民意。因此本文提出假設4。

H4:相比口頭形式建言,書面形式建言對內部控制有效性的影響更顯著。

三、問卷調查與調查量表的信度效度檢驗

(一)問卷設計

1.內部控制有效性問卷設計

本文將內部控制有效性理解為在某個時間段內,滿足經濟效益性、設計一貫性和適時適量性特征并且合理保證五要素存在和有效且實現內部控制目標的程度。而目標能否實現依賴于內部控制內容的系統化和健全程度,即五要素有效程度,因此,筆者認為內部控制五要素能夠體現三目標。

依據這一定義,本文對內部控制三特征和控制環境、控制活動、風險評估、監控、信息與溝通五要素分別設計題目并進行評分,問卷將題目測度分為五個等級,1代表“非常不同意”,5代表“非常同意”,分數從1至5表示程度逐步加強,分數越高代表參與問卷者越認可這一問題。

2.員工建言行為問卷設計

本文擬將員工建言積極性、建言內容、建言被采納程度、建言形式作為自變量研究其對內部控制有效性的影響,其中,員工建言內容分為學習型、流程型、財務型、客戶型四個維度,員工建言形式分為口頭形式建言和書面形式建言,因此,從以上角度分別設計題目并進行評分。除建言形式外,其余每個維度都設計了3—4個問題,同樣將量表題目測度賦予1—5分,代表問卷參與者對題目涉及內容的不同認可程度,最終選取平均值作為各維度變量的評價指數,分數越高,表明員工建言越傾向題目設計的角度。建言形式設計為虛擬變量,1代表口頭形式,2代表書面形式。

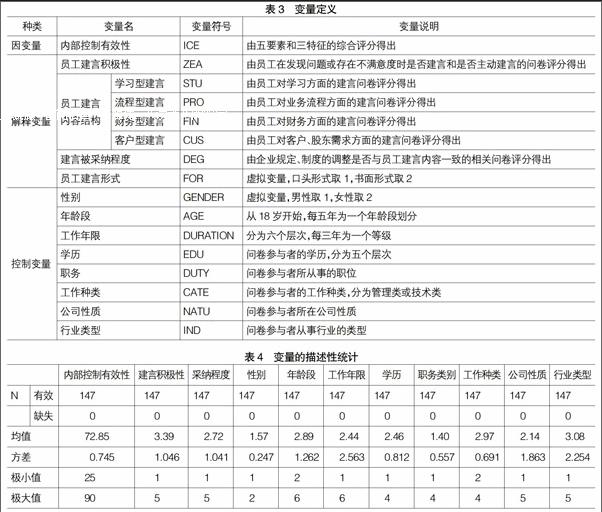

此外,本文為保證研究的精確性,共選取了性別、年齡、工作年限、學歷、所在職務、工作種類、行業類別、公司性質8個控制變量。

(二)數據收集

本研究借助問卷星平臺進行問卷的發放和數據的收集,共收集問卷170份,并遵循以下原則剔除無效問卷:(1)答題時間過短的。問卷共涉及45個題目,筆者通過小規模發放問卷并計時發現,完成問卷的平均時長為120秒,收集的170份問卷平均時長284.6秒,筆者將答題時長低于100秒的問卷剔除。(2)答題者不符合要求的。作者在“所在工作崗位”問卷設計中,設計了學生或其他無業者選項,接受問卷調查的參與者有部分為學生,部分為其他無業人員,他們的答案研究價值較低,甚至可能誤導本文的研究,因此剔除。(3)答題過于規律性的。本文剔除所有問題選擇同一分值的答案。刪除不合格部分后,共有147份有效問卷,有效率為86.47%。

(三)信度檢驗

1.員工建言行為調查量表信度檢驗

對這一部分量表進行信度檢驗,結果如表1所示。各變量的Cronbach's Alpha值均高于0.68,說明員工建言行為的量表設計信度較高。

2.內部控制有效性調查量表信度檢驗

對此量表進行信度檢驗,結果如表2所示。8個因素的Cronbach's Alpha值均高于0.67,說明內控有效性量表信度較高。

(四)效度檢驗

本文運用主成分分析法分別對兩種量表進行效度檢驗。先進行KMO檢驗和Bartlett球形度檢驗,觀察是否適合做因子分析,若適合,則提取特征值>0.5的部分作為量表的因子。

1.內部控制有效性效度檢驗

內部控制有效性KMO值為0.933,Bartlett球形度檢驗的統計值顯著性為0.000,表明可以進行因子分析。本文進行旋轉成分矩陣分析后提取了8個因子成分,與最初設計要求一致,可見該量表有良好的效度。本文將此量表中的8個因子分別定義為控制環境因素、控制活動因素、風險評估因素、監控因素、信息與溝通因素、經濟效益性、設計一貫性、適時適量性。

2.員工建言行為調查量表效度檢驗

因問卷中有關建言形式的調查不采用調查量表法,本文只對量表設計進行分析。結果顯示,該量表KMO值為0.926,Bartlett球形度檢驗的統計值顯著性為0.000,說明適合做因子分析。本文進行旋轉成分矩陣分析后共提取出6個因子成分,與筆者最初的設計一致,可見該量表有很好的效度。本文將這6個因子定義為建言積極性,學習型、流程型、財務型和客戶型建言,建言采納程度。

四、研究設計與實證分析

(一)研究設計

為驗證H1、H3、H4,本文構建以下回歸模型:

ICE=α0+α1Zea+α2Deg+α3For+[∑]αkControls(1)

由于文中H2與其余假設屬于不同層級的劃分,因此對H2單獨構建模型如下:

ICE=α0+α4Stu+α5Pro+α6Fin+α7Cus+[∑]αkControls

(2)

公式中ICE為因變量,代表內部控制有效性;自變量Zea代表員工建言積極性,Stu代表學習型建言,Pro代表流程型建言,Fin代表財務型建言,Cus代表客戶型建言,Deg代表建言采納程度,For代表建言形式;a0為常數,代表截距;ai為各自變量和控制變量對應的系數。具體變量說明見表3。

(二)實證分析

1.描述性統計

本研究的問卷包含員工建言行為和內部控制有效性兩部分內容。調查結果如表4。結果顯示,內部控制有效性極大值為90,極小值為25,平均值為72.85,這表明當前我國各企業的內部控制仍處于中等水平,亟須提高。員工建言行為的問卷調查表明,建言積極性均值為3.39,說明員工建言態度積極程度不是很高,從被采納數量調查結果看,管理層對員工建言的采納程度也較低。在參與問卷調查的人群中,女性比重相對較高,約占57.1%,且年齡有一半左右集中在25歲以下,超過一半的參與者工作年限不多于三年。此外,參與調查的人員以本科學歷為主,72.8%為普通員工而非管理層。工作種類的統計結果顯示,技術類、管理類的工作人員各占一半,而參與問卷者的工作單位多集中在國有企業和民營企業中。

2.研究變量的相關性分析

本文對問卷數據進行Person相關分析,以此分析變量間的相關性,結果顯示,員工的兩種建言形式與內部控制有效性之間的相關系數為0.052,且顯著性值為0.536,其余都在0.01水平上顯著相關。這說明,員工建言行為的積極性、不同建言內容、建言采納程度都與內部控制有效性存在顯著正相關關系,而建言形式與其相關性并不顯著。

(三)研究變量的回歸分析

對自變量之間的多重共線性進行檢驗,結果顯示自變量容差在0.353—0.792之間,大于臨界值0.1,說明本文所選自變量不存在嚴重多重共線性問題,多元回歸分析結果可信度高。

本文分別對模型1和模型2進行多元線性回歸分析,得出表5所示結論。對兩個模型分別進行Anova方差分析,結果顯示Sig.均為0.000,說明回歸方程有統計學意義,回歸分析結果可信。

1.員工建言積極性、建言采納程度、建言形式對內部控制有效性的回歸分析

從表5可以看出,調整后的R2=0.416,說明自變量對內控有效性的解釋程度為41.6%。除建言形式以外,員工建言積極性和建言采納程度的顯著性概率為0.000,均遠低于0.05,而建言形式的標準回歸系數較低,t值也較小,Sig.過高,因而認為員工建言積極性及其被采納程度對內部控制有效性存在顯著正向作用,即H1、H3成立,而不同建言形式對內控的影響不顯著,H4不成立。

2.員工建言內容對內部控制有效性的回歸分析

從表5可以看出,調整后的R2=0.345,說明員工建言不同內容對內部控制有效性的解釋程度約為34.5%。回歸結果顯示,流程型和客戶型建言雙尾檢驗顯著性概率小于0.05,而學習型建言和財務型建言的標準回歸系數較低,Sig.過高,說明流程型和客戶型建言對內部控制有效性有顯著正向作用,而學習型和財務型建言對內控有效性的影響不顯著,即H2得到驗證。

五、研究結論與政策建議

通過問卷調查的方式研究員工建言行為對內部控制有效性的影響后,本文發現:員工建言積極性、建言采納程度與內部控制有效性均呈顯著正相關關系,而建言形式與內部控制有效性相關性不顯著;不同建言內容對內部控制有效性的影響程度不同,其中流程型和客戶型建言與內部控制有效性正相關,學習型和財務型建言的影響不顯著。因此,本文提出以下建議:

1.員工作為參與企業活動的主體,應該樹立主人翁意識,認識到建言對企業內部控制有效性的提升和企業綜合實力的改進有不可或缺的作用,積極建言、主動建言。

2.建言的內容不同,對內部控制的影響程度不同。企業要提高內部控制水平,必須注重經營業務流程是否合理完善,關注客戶及股東的需求,關注流程型和客戶型建言。同時,不能忽略員工對學習和財務方面所提的建議,只有規范財務制度,才能更真實、合理地反映企業經營活動現狀并發現存在的問題;只有滿足員工自身的發展需求,才能使員工感受到他的主人翁地位,從而更好地凝聚人心,提高員工的參與度。

3.現階段企業對員工建言的采納程度較低,而建言采納程度與內部控制有效性顯著正相關,因此企業應加倍重視員工的建言行為,對企業中規章制度進行調整時要結合員工建言內容,使企業各項章程更合民意。

4.員工建言行為可以采取多種形式,口頭建言和書面建言對內部控制有效性的影響程度大致相同,因此不需刻意追求建言形式,但在建言過程中應保持嚴謹認真的態度,盡量保證邏輯清晰。

【參考文獻】

[1] CARSTEN K W,et al. Managing relationship conflict and the effectiveness of organizational Behavior[J]. Journal of Organizational Behavior, 2001,22(3):309-328.

[2] 段錦云,張倩. 建言行為的認知影響因素、理論基礎及發生機制[J]. 心理科學進展,2012(1):115-126.

[3] DOYLE J,et al. Accrual quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[4] KRISHNAN J. Audit Committee Quality and Internal Control:An Empricial Analysis[J]. The Accounting Review,2005,80(2):649-675.

[5] 程曉陵,王懷明. 公司治理結構對內部控制有效性的影響[J]. 審計研究,2008(4):110-111.

[6] GOH B W. Internal Control Failures and Corporate Governance Structures: A Post Sarbanes-Oxley Act (SOX) Analysis[D]. Doctoral dissertation,Georgia Institute of Technology,2007.

[7] 祁恒慶.高管特征對內部控制質量影響的實證研究[D].西南財經大學碩士學位論文,2012.

[8] 吳秋生,郝詩萱.論領導者權力對內部控制有效性的影響[J].審計與經濟研究,2013(5):32-39.

[9] ASHBAUGH-SKAIFE H, COLLINS D W, KINNEY W. The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-mandated Audits[J]. Journal of Accounting and Economics,2007,44(1-2):166-192.

[10] 焦國榮.基于企業文化視角的內部控制研究[D].山西財經大學碩士學位論文,2015.

[11] 吳秋生,劉沛.企業文化對內部控制有效性影響的實證研究——基于丹尼森企業文化模型的問卷調查[J].經濟問題,2015(7):106-114.

[12] ZHANG I X. Economic Consequences of the Sarbanes-Oxley Act of 2002[J]. Journal of Accounting and Economics,2007(4):74-115.

[13] 劉啟亮,羅樂,何威風,等. 產權性質、制度環境與內部控制[J]. 會計研究,2012(3):52-61.

[14] 魏志強. 論員工素質對內部控制的影響[J]. 會計之友,2012(4):54-55.

[15] 張華. 行為導向內部控制評價研究[D].中國海洋大學碩士學位論文,2013.

[16] HIRSCHMAN A O. Exit, voice, and loyalty[M]. Harvard University Press,1970.

[17] LINN V D,et al. Helping and Voice Extra-role Behaviors:Evidence of Construct and Predictive Validity[J]. Academy of Management Journal,1998,41(1):108-119.

[18] 梁建,唐京. 員工合理化建議的多層次分析[J]. 南開管理評論,2009(3):125-134.

[19] 陳可. 主動性人格對員工建言行為的影響研究[D]. 南京師范大學碩士學位論文,2014.

[20] 段錦云,張倩,黃彩云. 建言角色認同對員工建言行為的影響機制研究[J]. 南開管理評論,2015(5):65-74.

[21] LIANG J,FARH J L. Promotive and prohibitive voice behavior in organizations: A two-wave longitudinal examination[C]. Paper Presented at the Third Conference of the International Association for Chinese Management Research, Guangzhou, China,2008.

[22] BOTERO I S, VAN D L. Employee voice behavior:Interactive effects of LMX and power distance in the United States and Colombia[J]. Management Communication Quarterly,2009,23(1):84-104.

[23] 夏麗萍. 員工建言的內容結構及其相關研究[D].中南林業科技大學碩士學位論文,2013.

[24] 歐萍. 員工建言的風險與回報[J]. 商場現代化,2013(12):123-128.

[25] 朱萍. 員工建言和團隊創新績效的關系研究[D].南京師范大學碩士學位論文,2013.

猜你喜歡

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

中國科技博覽(2016年19期)2016-10-19 13:31:55

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

今傳媒(2016年9期)2016-10-15 22:37:20

考試周刊(2016年76期)2016-10-09 10:09:08

考試周刊(2016年76期)2016-10-09 10:07:22

科技視界(2016年20期)2016-09-29 14:08:22