醫療保險欺詐的動機分析與博弈分析

——以夸大風險損失為例

2017-01-07 03:22:43四川現代職業學院

上海保險 2016年12期

毛 穎 四川現代職業學院

醫療保險欺詐的動機分析與博弈分析

——以夸大風險損失為例

毛 穎 四川現代職業學院

一、引言

保險欺詐是指投保人、被保險人或受益人以騙取保險金為目的,采用各種手段使保險人陷入錯誤認識而賠償或給付保險金的行為。保險欺詐的形式一般包括謊稱發生保險事故、故意制造保險事故、虛構保險標的、夸大風險損失等。在保險業的發展過程中,保險欺詐已經成為了阻礙其發展和健康運行的重要因素,統計顯示美國的保險犯罪率僅次于毒品犯罪率,部分險種因欺詐造成的賠付可達保費收入的1/2(熊明明,2012)。

保險市場一般僅涉及保險合同雙方當事人,但醫療保險市場除了醫療保險的供給方(保險人)和醫療保險的需求方(被保險人)外,還涉及醫療服務的提供方(醫療機構)。在該市場中,三方交易主體存在嚴重信息不對稱。一方面,醫療服務技術性和專業性強造成了信息不對稱,而基于自身利潤最大化的原則,醫院并沒有控制、降低醫療費用的動機;另一方面,被保險人了解自身的疾病狀況及所必須的醫療服務,但保險人難以知曉,因而在醫療保險中常存在“醫患共謀”的現象(任燕燕等,2014),即被保險人和醫院合謀向保險人謊報病情或夸大疾病程度以騙取高額保險金。

在我國醫療保險的發展進程中,保險欺詐一直是造成醫療費用和賠付支出居高不下的主要原因,嚴重阻礙了我國醫療保險的發展。鑒于此,本文以夸大風險損失為例,從經濟學的角度深入分析了醫療保險欺詐的動機和被保險人欺詐的主要影響因素。

二、醫療保險欺詐動機的經濟學分析

(一)基于效用理論的醫療保險欺詐動機分析

人類行為的前提是動機,而行為的結果是否符合動機是消費者獲得效用的前提,根據效用理論,消費者具有使自己效用最大化的行為動機,即以消費者的自我滿足程度達到最大化為目的。行為動機產生需求,例如居民對衣食住行的需求、對安全的需求、對學習的需求、對受到尊重的需求等。健康是最基本的需求,是人類必不可少的財富。較高的健康水平能夠提供較高的效用,一方面健康可以直接影響到人們的生活質量,處于較低健康水平的人通常容易生病,承受著更多的身體、心理和精神方面的壓力;另一方面健康通過影響收入水平間接影響效用,較高的健康水平可以滿足更長的學習工作時間、提供更高的工作效率以及延長壽命,從而提高收入(王俊杰等,2013)。

健康并非憑空而來,需要人們投入時間、精力和金錢,例如需要保證足夠的休息時間才能充分緩解疲勞,需要有良好的生活環境和清潔衛生,生病的時候需要投入必要的醫療衛生服務等。如果將健康看作一種投資品,生產健康需要投入醫療衛生服務、自我保健、休息等(魏寧等,2016)。可以看出,消費者對醫療衛生服務的需求是源于對健康的需求。

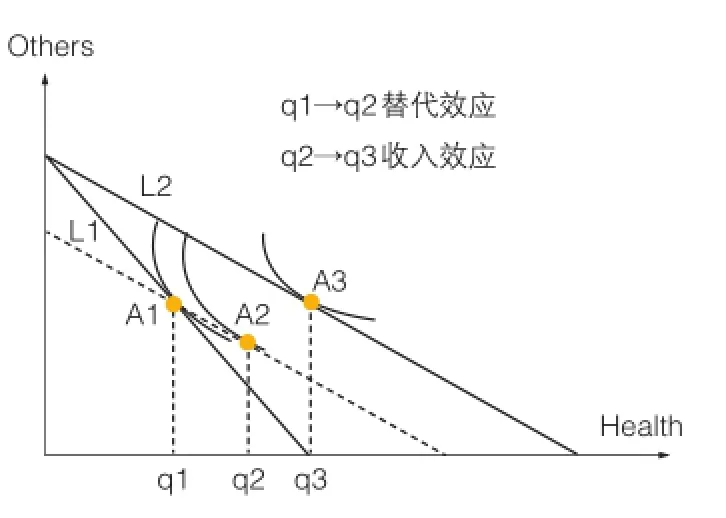

?圖1 基于效用最大化的過度醫療服務

如圖1所示,若消費者沒有購買保險,則當健康風險發生時,消費者的預算約束線為L1:,和無差異曲線相切于A1點,此時消費者效用最大化的醫療服務量為q1。

當購買保險后,消費者可以用很少的保費換取未來發生風險時保險人的賠償或給付保險金的承諾,即通過較少的支出換取未來發生疾病時數十倍甚至百倍的補償。由于前期保費支出很少,我們假定消費者在健康風險發生時財富不變,這并不會影響分析的結果。當風險發生時,醫療保險可以分擔大部分醫療費用,相當于是一種醫療服務的價格補貼(夏雄兵,2011),即醫療服務的價格由Ps降低為Ps',此時預算約束線變為,和新的、效用更高的無差異曲線相切于A3,此時消費者效用最大化的醫療服務量為q3,可見購買保險后醫療服務量由q1提高到了q3,(q3-q1)為醫療保險帶來的額外醫療服務,即在購買醫療保險并發生風險損失后,被保險人在保障范圍內會選擇進行更完善的檢查、不必要的住院、多拿藥、拿貴藥、甚至報假賬等(韓華利,2015),通過夸大風險損失以提高索賠額。

由此可見,保險賠償使醫療服務價格下降,相應使患者消費更多的醫療服務。這是由替代效應和收入效應共同作用的結果:一方面是替代效應,醫療保險的價格補貼效應使消費者看病的價格相對降低,消費者傾向于更多的消費醫療服務替代消費其他產品,此時醫療服務量由q1增長為q2;另一方面是收入效應,醫療服務價格下降使消費者的實際收入增加,由于醫療服務是正常品,因此收入的增長會引起醫療服務的同向增長,此時醫療服務量由q2增長為q3。

在醫療保險產生的收入效應和替代效應共同作用下,消費者對醫療服務的消費量大大增加。因此,為了提高自身效用水平,被保險人具有進行醫療保險欺詐、夸大風險損失的動機。

(二)基于收益最大化的醫療保險欺詐動機分析

醫院和保險機構不是利益共同體,醫院沒有控制、降低醫療費用的動機,在保險公司無法有效控制醫療成本和道德風險的情況下,被保險人傾向于獲得更大的收益,即自身收益最大化。

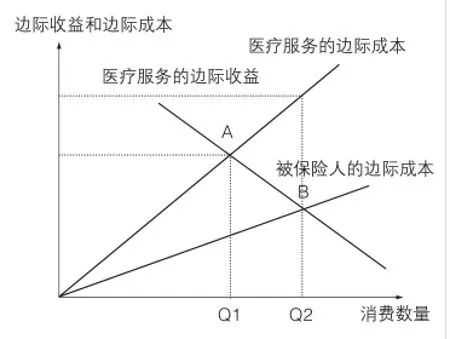

?圖2 基于收益最大化的過度醫療服務

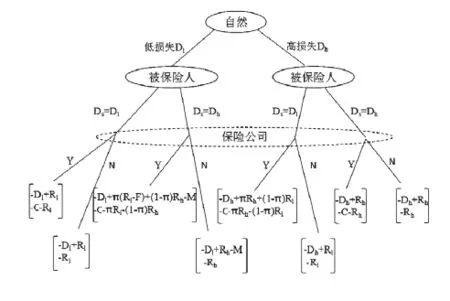

?圖3 夸大風險損失欺詐博弈的擴展式表示

如圖2所示,若消費者患病時沒有購買保險,此時消費者邊際收益等于邊際成本的均衡點在A點,醫療服務消費數量為Q1,此時達到消費者的醫療服務最優點。但是在投保醫療保險后,消費者只需要承擔少量的醫療服務成本,此時其個人的邊際成本將遠低于醫療服務的總邊際成本(李亮,2010),因此在原最優點A點時,被保險人的邊際成本遠遠小于其邊際收益,被保險人會繼續享受醫療服務直到其個人的邊際成本等于醫療服務的邊際收益(B點),此時醫療服務數量由Q1提高到了Q2,(Q2-Q1)即是醫療保險帶來的額外醫療服務。

三、醫療保險欺詐行為的博弈分析

前文進行了基于效用理論和個人收益最大化的被保險人欺詐動機分析,為簡化模型,沒有考慮被保險人欺詐被發現后可能受到的處罰、保險人是否進行查勘驗損、被保險人的欺詐成本等因素,這些因素均有可能影響到被保險人的決策,下面將通過博弈論分析影響被保險人欺詐行為的具體因素。

在發生保險風險時,“自然”選擇了被保險人的損失類型和損失大小,但該信息只有被保險人知道,保險人并不知情。被保險人的策略包括如實告知保險人自己的損失情況或進行欺詐,保險人在接收到索賠請求后可以選擇進行調查或直接賠償,由于調查需要花費成本,因此保險人可能根據被保險人先選擇的行動和其他掌握的信息來選擇最優行動策略,顯然,通過不完全信息動態博弈能夠求解出雙方的最優博弈策略。

(一)博弈假設

首先進行以下假定:(1)被保險人均為風險厭惡者,即U'(W)>0,U''(W)<0;保險人為風險中性的。(2)假定損失分布服從兩點分布,即發生保險風險后只有高低兩種損失可能。(3)博弈雙方均知曉風險損失類型的先驗概率,但是當保險事故發生后,僅被保險人知道損失的真實大小。(4)保險人的調查是不完全的,即有一定概率不能查出被保險人的真實損失。

(二)博弈順序

第一階段:“自然”選擇保險事故的損失大小,低損失Dl或高損失Dh,發生Dl概率為Pl,發生Dh概率為Ph,且Pl+Ph=1。第二階段:被保險人選擇索賠策略,無論發生低損失Dl或高損失Dh,被保險人均可以選擇申報低損失Ds=Dl或申報高損失Ds=Dh,若發生低損失卻申報高損失,則屬于保險欺詐,保險欺詐成本為M。第三階段:保險公司選擇調查策略。無論被保險人申報高損失或低損失,保險人均可以選擇調查Y或不調查N。

我國《保險法》規定,保險人對于夸大損失的部分不承擔賠償保險金的責任,對于情節較輕者給予行政處罰,對于構成犯罪的依法追究刑事責任。設行政處罰為F,需注意該處罰并非歸保險公司所有,而是上繳國庫。記保險公司的調查成本為C,能查出真實損失情況的概率為π,對應低損失和高損失的保險賠償金為Rl和Rh(Rl<Rh)。如圖3所示,其中矩陣中的第一個分量為被保險人的支付,第二個分量為保險公司的支付。

(三)博弈雙方的最優策略和精煉貝葉斯納什均衡

如圖3所示,對于保險公司而言,當被保險人申報低損失時,他的占優策略為不調查,即。僅當被保險人申報的是高損失才可能調查,令Ds=Dh時保險人選擇調查的概率為β。保險人的最優策略是,使當發生低損失時,被保險人選擇欺詐與否的支付相同:

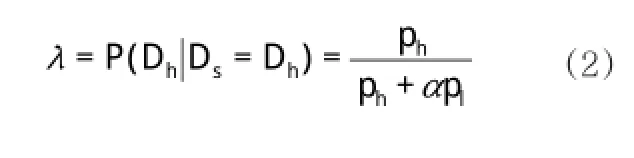

對于被保險人而言,當發生高損失時,他的占優策略為申報高損失,即。當發生低損失時才可能選擇欺詐(申報高損失)或不欺詐(申報低損失),令被保險人的欺詐概率為α,則對保險人而言,被保險人申報高損失時確實為高損失的后驗概率為:

被保險人的最優策略是,使當他申報高損失時保險人選擇調查或不調查的期望支付相等:

將式(2)代入式(3),解得被保險人的欺詐概率:

根據以上推導,得出保險人和被保險人的精煉貝葉斯納什均衡:(1)當發生高損失時,被保險人的占優策略為純策略,即申報高損失;當發生低損失時,被保險人的占優策略為采用混合策略提出索賠,保險欺詐的均衡概率為。(2)當被保險人申報的為低損失時,保險人的占優策略為純策略,即不進行調查,當被保險人申報的為高損失,保險人的占優策略為采用混合策略進行調查,均衡調查概率為:。

(四)醫療保險中被保險人欺詐的影響因素分析

接下來分析影響醫療保險欺詐概率的主要因素,根據式(4),分別求α*對C、π的導數。得到:

根據式(5)、式(6)可見,被保險人的欺詐概率和調查成本C、查出真實損失情況的概率π有關。首先,保險公司的調查成本越高,被保險人越傾向于欺詐。其次,保險公司的調查越徹底,被保險人的欺詐概率越低。

根據式(1)可得:

將式(7)代入式(4)得:

根據式(8)可以看出被保險人的欺詐概率與欺詐成本M、懲罰力度F兩個因素也有關,隨著欺詐成本M和懲罰力度F的增高,被保險人的欺詐可能性就越低。

通過上述研究總結出我國醫療保險賠付支出居高不下的主要原因包括以下四點:首先,我國的醫療保險由于嚴重的信息不對稱和涉及到第三方醫療服務機構等原因,造成查勘核賠的成本太高,保險人缺乏調查積極性(袁幕琴,2015)。其次,由于法律意識淡薄和監管等問題,被保險人和投保人只需支付較少成本就能得到虛假的證明材料。再次,保險欺詐被發現后的處罰力度非常小。《保險法》《刑法》中明確表明,對于未構成犯罪的保險欺詐行為,保險人有權解除合同并不退還保費;對于構成保險犯罪的追究刑事責任,視情節判處1萬元以上20萬元以下罰金(張新民,2014)。而大多數醫療保險欺詐尚不構成犯罪。最后,由于我國保險行業發展仍相對落后,同時具備保險知識和醫療相關知識的專業人才仍很少,再加上“醫患共謀”現象的存在,保險人的調查難度非常大,即使進行調查也可能無功而返。

四、結論

本文以醫療保險中夸大風險損失的保險欺詐為例,運用了效用理論和收益最大化相關原理分析了醫療保險欺詐的動機,為了使自身效用最大化和收益最大化,被保險人具有提高醫療服務購買量、超療程、多記賬或購買更貴的醫療服務的動機。通過建立夸大風險損失保險欺詐的不完全信息動態博弈模型,研究了博弈雙方的最優策略和精煉貝葉斯納什均衡。在此模型基礎上分析了影響被保險人欺詐的主要因素,得出被保險人的欺詐成本、懲罰力度、保險人的調查成本和保險人查出真實損失情況的概率是被保險人欺詐行為的主要影響因素。

猜你喜歡

福建質量管理(2020年16期)2020-02-25 16:10:00

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

伴侶(2018年11期)2018-11-22 03:18:50

百姓生活(2018年11期)2018-11-19 08:45:22

商周刊(2017年9期)2017-08-22 02:57:56

山西青年(2017年17期)2017-01-30 06:42:57