地方應用型高校“證券投資學”課程實踐教學

——基于CAPM模型的實證分析

2017-01-04 08:03:54李晨宇

安順學院學報 2016年6期

李晨宇 扶 桑

(1、2.阜陽師范學院經濟學院,安徽 阜陽2360037)

?

地方應用型高校“證券投資學”課程實踐教學

——基于CAPM模型的實證分析

李晨宇1扶 桑2

(1、2.阜陽師范學院經濟學院,安徽 阜陽2360037)

“證券投資學”作為金融工程專業的核心課程,在經管類專業課程建設方案中具有重要地位。“證券投資學”教學內容中,資產資本定價模型(CAPM)作為現代金融市場價格理論的支柱,解決投資決策過程的量化投資與風險控制的相關問題是教學的重點和難點。

地方應用型高校;證券投資學;資產資本定價模型

“證券投資學”作為金融工程專業的專業核心課程,在專業建設方面起到上承接金融學中介紹基礎金融概念。在“證券投資學”的內容安排中,資產定價相關理論又是學科學習的重點與難點,主要以資本資產定價模型為代表解決投資決策過程的量化投資與風險控制的相關問題。但當前的“證券投資學”教學工作中,針對此部分內容存在實踐教學環節設計方面缺失,導致學生僅從理論知識學習很難掌握資產資本定價模型的實際使用方法,不能滿足現有金融類職業的實際需求。因此,論文的主要研究意義在于如何立足于現有高校金融實驗室,更有效的開展實踐教學,幫助學生提高實踐能力,向社會提供實際應用型人才。

一、“證券投資學”實踐教學的發展現狀

1、實踐教學時間過短

現行“證去投資學”的教學安排中雖然包含理論課學習和實踐課學習兩部分構成,但實踐課學時僅占學科總學時的四分之一,而“證券投資學”本事包含的理論知識及其豐富,在54個學時的理論課學習時間中很難完成對全部教學內容的覆蓋。所以經常導致理論學習侵占實踐課學時的情況,使本不寬裕的實踐課學習時間愈加吃緊。這對于地方應用型高校培養綜合應用型人才的初衷是矛盾的。

2、實驗設施建設不足

要完成實踐教學內容,必須借助現有高校金融實驗室。雖然本校從兩年前就建立了專業金融實驗室,但實驗室中現有教學軟件欠缺或與教學任務不對口,出現采購的教學軟件用不上,要使用的教學軟件又欠缺等一系列的矛盾。專業實驗室的管理權限歸屬不明,在院級及校級之間出現多頭管理,交叉管理的情況,而在使用中又欠缺實際管理的情況,給實踐教學環節帶來人為障礙。另外,實踐教學經費緊張,沒有設置專業的實驗室管理維護人員,現有實驗室的所有設備管理與軟件維護的任務全部壓在專業課教師身上,而實際上專業教師本身不愿投入太多時間在課堂之外。

3、教師本身缺乏實踐教學經驗

任課教師的實踐能力本身直接影響到實踐教學效果,而本校現有師資隊伍的選拔是基于理論知識的,他們大都缺乏實踐訓練經驗,對一般金融軟件接觸過少,由于實踐教學中涉及金融量化計算及數學建模,對統計學和高等數學要求很高,導致一些教師數也不具備金融建模量化分析的數學基礎。另外,教師本身教學任務繁重,實踐教學又與教師職業發展不掛鉤,教師偏重理論研究,從而導致教師缺乏實踐教學的積極性。

4、“證券投資學”實踐教學內容片面單

現有“證券投資學”對于實踐教學的設計,僅涉及證券市場虛擬投資內容,即使用虛擬貨幣投資證券市場構建投資組合的方式,而分析原理主要是依托基礎面分析和趨勢線分析,對于量化分析中的資產定價問題鮮有涉及。原因表現在兩個方面,一是教材對于資產資本定價模型的概念引入多停留在理論意義方面,對量化計算的步驟介紹的相對模糊。二是資產資本定價模型是建立在一系列的高等數學及統計學知識之上,學生需有一定數學基礎方能理解資產資本定價模型的現實存在意義及實用分析。因此,在本科階段開展此類實踐教學內容,對于教師與學生都是一種考驗。

三、CAPM模型的實踐教學環節設計

(一)總體思路

論文借助金融實驗室Excels軟件處理股票價格信息,通過選取15支上證100指數包含的股票構建投資組合,在股票權重不同的一系列投資組合中選取最優投資組合以進行分步金融建模的方式幫助學生理解資產資本定價模型(CAPM)的理論機制的建立過程以及在實際數據分析中資產之本定價模型的實際使用方法。

(二)實踐教學的步驟設計與目的

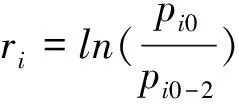

1、實驗數據選取

選取15只在上證100指數中高包含的成分股票,組成一個投資組合,并使用這些公司從2015年1月1日到2016年1月31日的日股價數據標繪出一年期馬可沃茲均值方差前沿曲線與資本市場線。

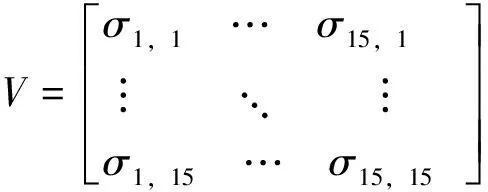

第三步,利用以下公式可計算參數 A,B,C,△。

A=r′V-1r

B=r′V-11=1′V-1r

C=1′V-11

△=AC-B2

在已知參數A,B,C及△的條件下,由此15只股票構成的不同投資組合的方差可通過公式

σ2=△-1[Cμ2-2Bμ+A]計算得出。在這個公式中,μ代表了投資組合的預期回報率。(由于投資組合的預期回報率隨其包含的股票占有權重改變而改變,故μ可看作自變量,σ看作因變量)通過不同投資組合得出的回報率,就可以使用Excels中Data Table功能以公式中的μ為縱軸(回報率),則σ就為橫軸(風險率)創建和標繪馬科維茨有效前緣。

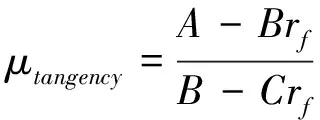

至于繪制資本市場線,則先需算數平均從2015年1月至2016年1月這12個月的一年期國債利率作為無風險回報率用“rf”表示,后在圖標上由rf一點向馬克沃茲有效前緣引一條切線,切線即為資本市場線。

2、確定切點投資組合-確定切點投資組合中每一只股票的投資價值權重

由已知的rf, r, V^-1 and A, B, C。每只股票在此投資組合中所占的份額可以通過一個常量來確定。這個常量可由此公式Constant=B-(C*rf) 計算得出。負的份額代表了賣空行為。資產的份額總數應當為1.

3、資產資本定價模型的適用性證明

(1)將切點投資組合視為市場投資組合時驗證資本資產定價模型是否適用。首先假設選取的切點組合為市場投資組合,證明資產資本定價模型依然適用于15大型公司中的任何一只股票。由于無風險資產的存在,資產資本定價模型可以估算出任一風險資產的回報率。 通常,資產資本定價模型的公式如下:

(1)

其中Ri可代表任一個體資產或任一投資組合,RM代表市場預期回報率,σM表示著市場的風險率,而σiM代表了個體資產的風險率。資產資本定價模型假定市場投資組合包括了金融市場中所有的風險資產,這也就意味著,這一投資組合的風險已被分散。以上問題假設切點組合即為市場投資組合,引用矩陣后,此公式可轉化為:

(2)

(3)

正如假設所示,由15個公司股票所構成的切點組合被當作市場投資組合,那么市場投資組合的預期回報率及標準差就等同于切點組合的預期回報率和標準差。并且,切點組合所包括的每種資產份額應當等同于其在市場投資組合中的份額。因此,公式3可以被改寫為公式4:

(4)

此公式中,MPORT代指市場投資組合。這證明了每一只股票的預期回報率保持不變,也進一步證明了在切點組合為市場投資組合的條件下,資產資本定價模型依然適用于15大型公司中的任何一只股票。

(2)當把切點投資組合以外的點視為市場投資組合時,對CAPM的適用性進行證明。此時分為兩種情況:第一是資本市場線上除切點以外任意一點代表的投資組合視為市場投資組合的情況。第二是將資本市場線以外的任一點代表的投資組合視為市場投資組合的情況。以下文中將分別進行介紹。

①假設將馬克維茨效率前沿上任一點所代表的投資組合視為市場投資組合的情況下,檢測此時CAPM是否依然適用?為解答這一問題,首先需要使用資產資本定價模型,計算中在馬科維茨效率前緣上的任一投資組合所包括的每一只股票的回報率。然后,將計算出的預期回報率與每一只股票的實際投資回報率進行比較。如果結果相同,則說明資產資本定價模型對15個大型公司中的每只股票依然適用。反之,則不適用。這里應隨機抽取克維茲效率前沿上任一點,并找出這一點代表的投資組合的預期回報率和標準差,接著使用以下等式來計算出每個股票所占的份額:

w=△-1v-1[(Cμ-B)r+(A-Bμ)l]

這里,W表示這一投資組合的份額矩陣,而V -1 表示方差-協方差矩陣反演,μ代表了這個投資組合的預期回報率。在問題1中,A, B,和C已被分別計算出。然后使用以下公式計算出每只股票的預期回報率:

這里,ri代表每只股票的預期回報率, rf代表無風險投資回報率, μmarket代表了市場投資組合預期回報率, σmarket代表了市場投資組合的標準差。計算結果應證明所選投資組合內的每只股票的預期回報率與它們的真實回報率不一致。因此,表明當進一步假設將馬克維茨效率前緣上任意點所代表的投資組合作為市場投資組合時,資產資本定價模型并不成立。

②假設將不在馬克維茨效率前沿上任一點可取到的點所代表的可行投資組合視為市場投資組合的情況下,檢測此時CAPM是否依然適用?這里的證明方式是從馬克沃茲效率前緣包含的圖像區域之內上任意選取5個點,這五個點代表五個可行投資組合接著使用與前文相同的方法求出投資組合中包含的15只股票的預期回報率與實際投資回報率。為了保證這五個投資組合皆為可行投資組合,這15只股票的權重系數之和必須為1。另外,根據實際情況,為了避免不現實的大范圍買空賣空現象,各股票權重應處于-1到1之間。再使用步驟(2)中相同的方法,將這五個投資組合分別看作市場投資組合時,結果顯示投資組合內股票的預期回報與真實回報不一致,即此時CAPM模型不適用。自此,最終證明在所有可行投資組合中,只有切點投資組合視為市場投資組合時,資本資產定價模型才適用。

四、實踐教學的經驗與啟示

(一)經驗

1、完成上述所有實驗步驟,使學生對資本資產定價模型在實際投資中制定量化投資策略的實踐運用中加深了對資本資產定價模型理論的理解,與《金融投資學》現代金融理論學習形成一套完整的能相互融會貫通的學科學習方案。在打通理論學習和實踐應用兩方面的學習內容中,加強了教學效果,豐富了教學經驗。

2、在實踐教學過程中,學生通過實驗首次接觸淺顯的金融建模及量化計算的思想。在此過程中,學生表現出極大的興趣并感受到了實踐學習的快樂。

3、在實踐教學中,學生之間相互交流,相互學習加強了團隊意識和分工協作解決問題的能力,建立了良好的學習氛圍。

4、將分析過程與計算過程完全交由學生,實驗不限定答案,不限定結題方案促使學生的解題思路呈現出多元性,培養學生的創新能力和自學能力。

(二)啟示

1、在實踐教學中,應盡量采取小組分組方式,將不同學習能力及特長的學生混合分組,采取四到六人一組的方式進行實踐學習。一方面降低了個人工作量,一方面增加學生團隊合作意識加強分工協作能力,使他們各司其職地廣泛參與到實踐過程之中。另外這種小組學習模式,即保證了小組之間相互競爭意識,又初始小組成員間的相互學習氛圍,而后者則尤為重要,小組成員之間相互學習的學習效果往往超過教師對學生知識單項傳播的學習效果。故,小組分組的學習方式更適用于實踐教學。

2、在完成各項實驗步驟后,教師應安排學生撰寫《實驗總結報告》,以書面語言的方式敘述實驗過程,總結實驗經驗及實驗中存在的各項不足另外還應特別要求學生自己揣測實踐教學設計環節中的各個步驟的設計意義與整體結果的關系。通過此種方式,使學生進一步加深實踐研究與理論學習的聯系,在鍛煉學生動手能力的同時,也進一步推動“證券投資學”中關于基本金融概念及現代金融理論的學習。

3、教師應鼓勵學生積極參與各項金融競賽活動,現有的高校金融專業比賽多以虛擬投資組合策略報告撰寫為主,在進行虛擬證券投資時,資本資產定價模型正好可用于量化分析,輔助發現優質金融資產及找準最佳的買點與賣點,這些分析過程能進一步充實《投資策略分析》的內容,使文章更具有說服力,符合各金融競賽評審小組的要求,更易于取得好成績。當然參賽本身在幫助取得學校榮譽的同時,也為學生提供了更多實踐平臺。

4、教師在進行課題研究時,特別是針對《金融工程》與《計量經濟學》有關的學科課題研究時往往會涉及一些金融建模的實踐研究,教師應結合課程實踐環節,挑選部分學生共同參與研究過程。 這種研究過程比一般的案例分析及金融實驗室模擬實踐設計更有實際意義。 如此,在分擔教師研究壓力的同時,也培養了一些學生的科研能力。

[1]吳軍海·《金融學》實踐教學環節的設計與研究[J].湖北經濟學院學報,2013(10):146-148.

[2]劉榮茂,常宇琛,李曉輝·金融學專業實踐教學的優化探析[J].高校實驗室工作研究,2014(4):1-3.

[3]熊東洋·基于就業能力的金融學實踐教學改革探究[J].黑龍江教育,2015(5):12-13.

[4]謹云匯,劉霖·中國股票市場CAPM的實證研究[J].金融研究,2001(7):106-115.

[5]鄒舟,樓百均·CAPM模型在上海股票市場的有效檢驗[J].企業經濟,2013(1):173-175.

[6]Benninga.S. (2008). Financial modeling. 3rd ed. MIT Press: Cambridge.

[7]Brown. C.K, Reilly F. K. (2009). Analysis of investments and management of portfolios. 9th ed. Thomson South-Western: Mason.

(責任編輯:李昌禮)

“Securities Analysis and Investment”as Practical Teaching for Local Applied Universities——Based on CAPM Empirical Analysis

Li Chenyu1Fu Sang2

(1,2.The Economic School, Fuyang University, Fuyang2360037, Anhui, China)

As a major course of financial engineering “Securities Analysis and Investment “plays a critical role in the construction schemes of economics and management. Capital asset pricing model ( CAPM ) as the cornerstone of the modern financial market price theory ,which is a decision-making process for quantitative investing and investment risk control.

local applied university,securities analysis and investment,capital asset pricing model

2016-09-12

安徽省2014年省級重點教研項目“地方應用型本科高校《金融學》課程實踐教學改革研究——以阜陽師范學院為例”(項目編號:2014jyxm17)研究成果。

1.李晨宇(1988~),安徽阜陽人,阜陽師范學院經濟學院助教。研究方向:金融工程。 2.扶桑(1977~), 河南信陽人,阜陽師范學院經濟學院教授。研究方向:金融工程。

G642.4

A

1673-9507(2016)06-0058-04

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(2016年2期)2017-01-15 14:03:59

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10