金融監管對商業銀行產品創新影響

——基于兩階段DEA模型的研究

2016-12-28 00:54:08周忠寶

中國管理科學 2016年5期

曾 薇,陳 收,周忠寶

(湖南大學工商管理學院,湖南 長沙 410082)

?

金融監管對商業銀行產品創新影響

——基于兩階段DEA模型的研究

曾 薇,陳 收,周忠寶

(湖南大學工商管理學院,湖南 長沙 410082)

以金融監管為視角,從銀監會政策發布到各商業銀行設計理財產品產生收益,其政策效應過程是有銜接分階段性的。本文運用兩階段的數據包絡分析(Data Envelopment Analysis, DEA)方法,將監管環境下銀行理財產品的運營過程分為創新產品設計與創新產品市場表現兩個階段,得到了2004年至2014年間我國銀行業的創新效率,結果顯示第一階段的銀行業產品創新效率和第二階段的理財產品市場表現效率基本上呈現出正相關的關系,且金融監管對商業銀行產品創新的影響效果有一定的滯后性。此外,通過計算出歷年銀行業創新效率投入指標的改進值,找出了效率非有效的年份與最佳效率的年份在投入產出上的差距,并從監管者的角度和銀行操作層面為針對銀行產品創新的監管改進提供了政策建議。

金融監管;商業銀行產品創新;績效評價;兩階段DEA模型

1 引言

監管機構對商業銀行的監管重點和監管過程的測量歷來被認為是研究的難題,在金融監管與銀行效率的研究中,許多研究都將效率的測量與中國銀行市場改革、撤銷管制相聯系。DEA方法作為一種多投入多產出的評價方法在能夠有效識別最優效率決策單元的基礎上還可以將各決策單元投影到有效前沿面,而運用兩階段DEA方法相對于傳統研究方法的優勢在于,它不但可以提供被評價對象的總體效率值,還可以分別計算每一階段的效率值,考察每一階段的有效性。

Chen Xiaogang等[1]的研究結果顯示1995年的撤銷管制提高了中國銀行業的效率,尤其是在撤銷管制的早期表現尤為明顯。Laurenceson和Qin Fengming[2]發現國外投資和公開上市都對中國銀行的成本效率有著積極的影響。Luo Dan和Yao Shujie[3]指出中國的銀行效率在公開上市后得到提高,并且通常來說首次公開發行是幫助中國銀行在平均效率上提升的重要因素。Barth等[4]通過研究證明市場監管有助于提高金融透明度并能進一步促進銀行效率的提升。在關于運用DEA方法來對銀行效率進行測算的研究中,國外已有用兩階段DEA方法測算的先例。Seiford和Zhu[5]將銀行生產過程分為盈利能力過程和市場化過程,運用兩階段DEA模型評價了美國前55家商業銀行的績效表現。Wang Ke等(2014)[6]將銀行經營過程劃分成攬儲和盈利兩個階段,并利用網絡DEA模型來評價中國商業銀行的效率。Zha Yong等[7]采用了兩階段DEA模型評價銀行效率,并且進一步構建基于松弛變量的評價模型來衡量銀行效率的缺失。不同于國外的研究,國內用兩階段DEA方法進行銀行效率的評價起步較晚,畢功兵等[8]從生產系統的內部過程出發,提出了一個改進后的特殊網絡DEA模型以合理評估決策單元的相對效率。并以中國工商銀行下17個二級分行某年度的相關數據進行了測算,投入要素為固定資產凈值、員工人數和營業費用,產出指標為各項貸款和賬面利潤,中間要素包括一般存款和同業存放,為金融供應鏈效率評價提供了借鑒。任祝景[9]建立了一種新的兩階段非線性DEA模型,并將之應用到IT對商業銀行經營效率的評價中,把存款額作為中間要素,通過與前人研究結論的對比,發現了不同的DEA有效性關系。周逢民等[10]將銀行經營過程分為資金組織和資金經營兩個相聯系的階段,第一階段把銀行平均人數、固定資產和營業費用作為投入指標,系統中間產出為存款及同業存拆入款之和,第二階段產出為凈利息收入和非利息收入,運用兩階段關聯DEA模型評價了我國15家商業銀行從2003年到2007年的總系統和兩個子階段的效率。王赫一等[11]在兩階段DEA方法的基礎上,通過加入“虛擬中間要素”嵌入一個“虛擬階段”,從而使決策單元投影到有效前沿面。運用此方法,以不良貸款率及業務管理費用率為投入,以存款增加額及資本充足率為中間要素,將第二階段產出定義為投資凈收益和利息凈收入,評價了我國14家上市商業銀行的運營效率。劉德彬等[12]在利用兩階段DEA模型評價商業銀行的運營效率與市場表現的過程中,將風險指標作為非期望因素引入到模型中,以此對我國16家上市商業銀行效率進行了合理評價。但專門針對金融監管對銀行創新效率影響方面的研究仍然是空白,為了更好地處理多投入多產出的銀行運作過程以及在不預先給定假設及生產函數的情況下來進行研究,本研究將采用DEA非參數方法研究金融監管對整個銀行業產品創新效率的影響程度。

2 兩階段關聯DEA模型

對于兩階段生產過程,假設有n個決策單元(Decision Making Unit, DMU),第一階段,每個決策單元都包含1,2,…,t種投入,記為xi(i=1,2,…,t),P種產出,記為mp(p=1,2,…,P)。第二階段的投入即為第一階段的產出,最終產出記為yr(r=1,2,…,s)。

在規模報酬不變的情況下,可以構建如下的兩階段關聯DEA模型得到被評價對象DMU0的整體效率:

ur≥0,vj≥0,δp≥0

經過Charnes-Cooper變換,可以得到如下的線性規劃模型:

μr≥0,φp≥0,wi≥0

假設μ*,w*,φ*線性規劃模型的最優解,u*,δ*,v*是變換之前的模型的最優解,則決策單元DMU0的總系統效率和兩個子系統的效率可表示為:

3 銀監會對銀行產品創新績效影響的時間 維度分析

3.1 指標選取與樣本選擇

本文將不同年份作為一個DMU來進行比較,把銀行理財產品的運營過程分為兩個階段(如圖1所示):第一階段是銀行創新產品設計階段,即銀行在銀監會頒布的關于創新政策背景下獨立自主地規劃設計理財產品;第二階段是銀行創新產品市場表現,銀行將設計好的理財產品投放市場進行銷售。數據來源為銀監會年報(2004-2015)、Wind數據庫和Bankscope數據庫。

圖1 監管環境下銀行理財產品的運營過程

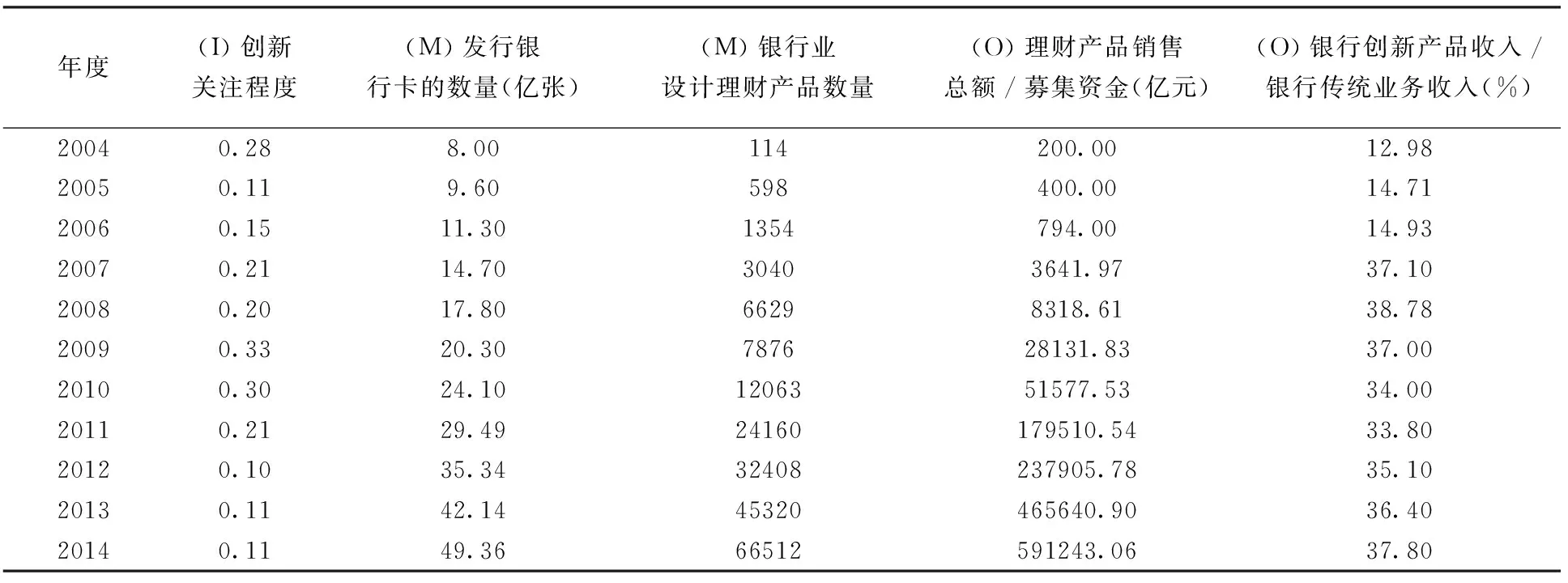

表1 銀行業效率兩階段模型的基本數據(2004-2014)

在已有研究的基礎上,本文選取的投入產出指標如下:

第一階段(銀行創新產品設計)的投入:銀行理財產品只有在國家政策允許的情況下才能夠進行產品設計與銷售。在銀行業,由于銀監會是銀行的主要監管部門,因此選擇了銀監會對銀行監管活動的發生頻率作為監管力度的投入指標。

系統中間產出(第一階段的產出,亦為第二階段的投入):根據上述兩階段的定義,本文選取銀行業發行銀行卡數量和設計理財產品數量作為影響指標,原因在于銀行卡是所有理財產品的載體,發卡量能夠較好地體現當年銀行創新行為的活躍程度,而理財產品作為銀行在銀監會監管之下獨立自主進行創新的結果,其產品數量是直接體現創新效果的主要指標;此外二者都是銀行取得非利息收入和創新績效的基礎。

第二階段(銀行創新產品市場表現)的產出:銀行業理財產品銷售總額和非利息收入占比。選擇理財產品銷售總額主要是因為它最能體現銀行設計的理財產品的市場接受程度,在一定基礎上也反映了銀行業產品創新的績效。而銀行在產品創新上取得的收入是銀行非利息收入的重要組成部分,考慮到數據的可得性,本文選取了銀行業非利息收入占比作為另一個產出指標。

3.2 評價結果分析

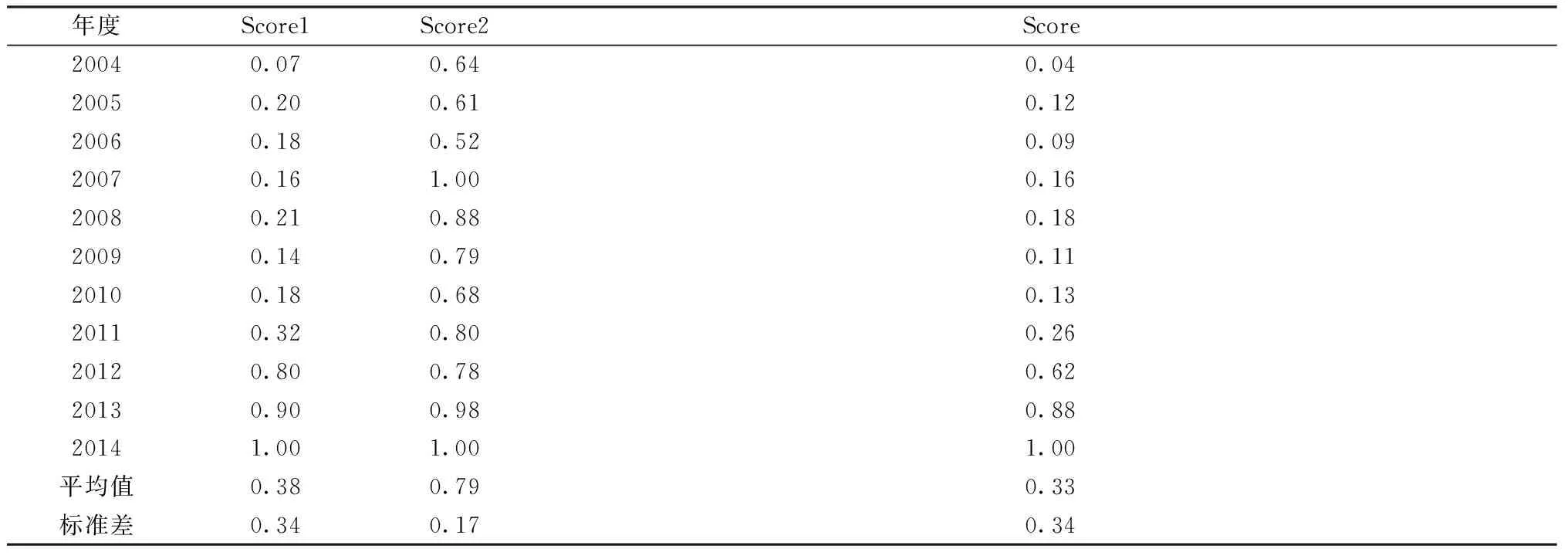

每一年兩個不同階段的具體表現如表2所示,從表中可以看出,自2004年到2014年,整個研究階段來說第一階段的效率表現不如第二階段,第一階段整個銀行業創新產品設計階段平均效率僅為0.38,標準差為0.34。而到了第二階段創新產品銷售階段效率表現較好,平均效率達到了0.79,而各年間差距較小,標準差為0.165。而整體來看,整個系統效率表現較差,行業平均效率為0.33,標準差為0.34。2004年整個銀行業在第一階段創新產品設計階段效率低下,而相反在第二階段的創新產品銷售階段表現有所提升,就整個系統效率來說,2004年是所研究年限內銀行業整體效率最低值,僅為0.042。2005年,一階段效率得到了一定的提升,二階段效率為0.607。2006年各階段的效率與前一年相比都有所回落。到了2007年,一階段效率持續下滑,二階段效率為有效,整體效率有所上升。2008年到2010年期間,第一階段和第二階段的效率值表現得都比較平均。從2011年開始,我國銀行業各方面效率都有較大提升,在創新產品設計階段和銷售階段效率都有了大幅度提升。到2014年,我國銀行業各階段都實現了效率有效。

表2 銀行業效率(2004-2014)

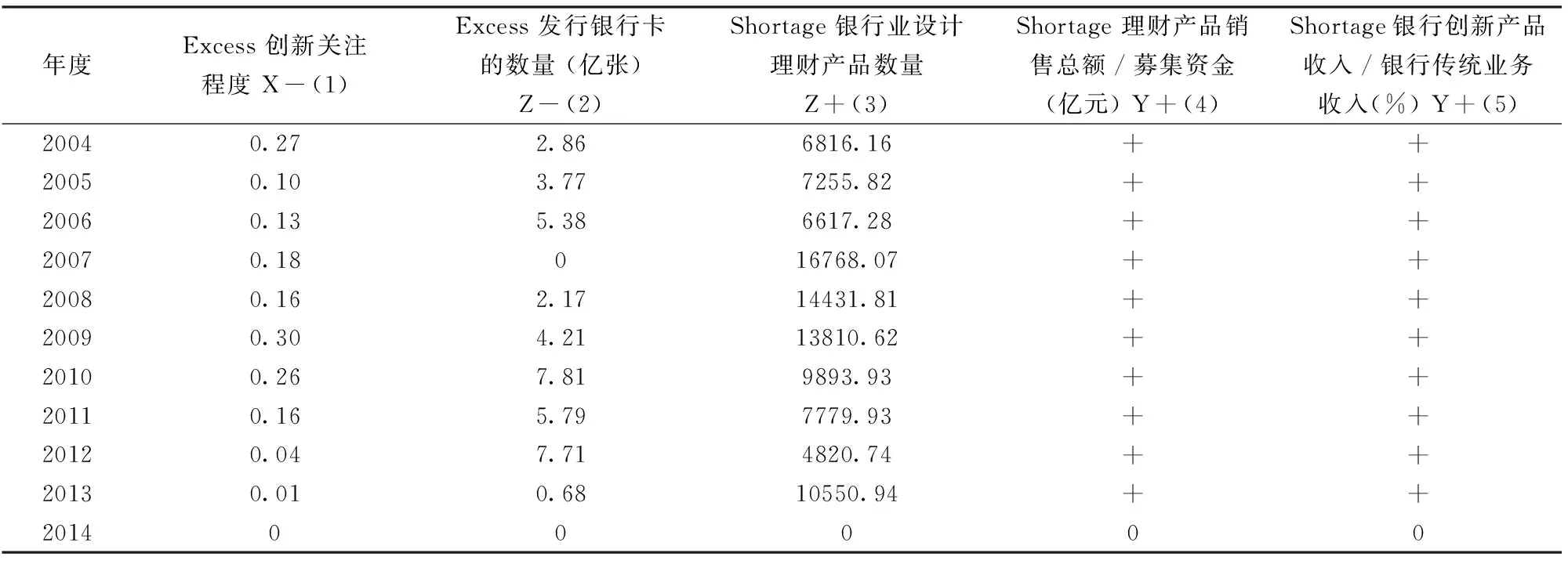

表3顯示的是在歷年銀行業創新總效率產出情況不變的情況下,要達到最佳效率第一階段和第二階段投入指標應改進的數值。不難看出,在產品情況不變的情況下,各個年份所需要減少的投入情況是不同的,由于這些年間,只有2014年這一年是有效的,因此其他所有年份的創新關注程度和發行的銀行卡的數量作為投入指標都需要減少,但銀行業設計理財產品的數量改進的方向為增加。

表3 銀行業創新效率投入指標的改進值(2004-2014)

+表示不低于原來的產出

4 不同監管環境下銀行業的創新績效分析

4.1 對銀行創新產品設計階段績效表現的具體分析

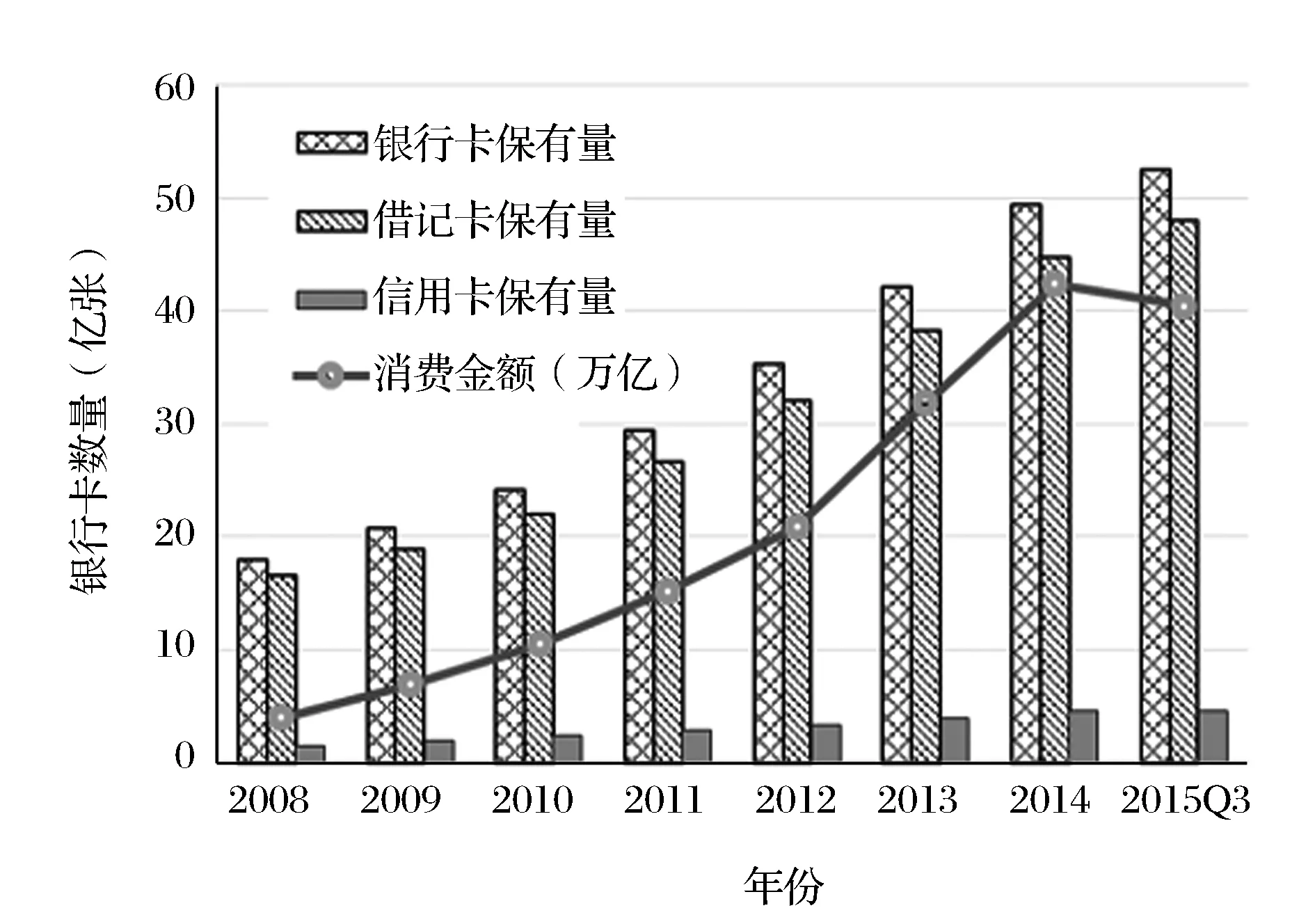

在第一階段中,銀監會對銀行創新產品的關注程度作用到商業銀行的層面,其中反映對其影響的一個突出指標就是銀行業設計理財產品的數量。在過去的2014年,眾多商業銀行實施零售銀行戰略轉型的速度在加快,業務開展的廣度和深度不斷增加。由于占用資本比例相對較低,在資本監管要求取向提高的態勢下,在利率市場化不斷推進的過程中,零售銀行中間業務的利潤率凸顯。相關理財產品的不斷推出,不僅給商業銀行帶來了可觀的中間業務收入,也帶來了大量的新增存款。而銀行卡作為銀行與客戶之間最重要的的媒介,所有創新業務無一不與之相關聯。而在現代國民經濟生活中,隨著科技的進步和居民素質的提高,銀行卡成為居民生活消費密不可分的一部分。截至2014年末,我國累計發行銀行卡49.36億張,同比增長17.04%,信用卡累計發卡量為4.55億張,同比增長16.45%。在國民經濟生活中,信用卡對于銀行創新業務的意義凸顯。中國銀行業協會數據顯示,2014年中國信用卡交易總額占全國社會消費品零售總額比重已達58%。信用卡交易在新興行業的交易金額和交易筆數占比有明顯增長。同時,通過鼓勵政府、企業和消費者以可機讀的格式公開信息和數據,政策制定者能夠讓新興“選擇引擎”幫助消費者和企業掌握更充足的信息,做出更明智的決定。在上個世紀末,全球信用卡發卡量已經高達30多億張,但在中國,據當時的監管部門統計,中資銀行卡所創造的全行業利潤占比一般不到3%,由信用卡帶來的收入更是可以忽略不計,縱觀中國銀行業十余年的發展,到2015年第一季度,中國銀聯卡全球交易總額達到11.8萬億元人民幣(約合1.9萬億美元),中國銀聯首次在交易總額上超過Visa,成為全球最大的銀行卡清算組織。據央行披露的數據顯示,截至2014年末,信用卡信貸規模適度增長,授信使用率持續上升。截至2014年末,信用卡授信總額為5.60萬億元,同比增長22.50%;信用卡期末應償信貸總額為2.34萬億元,同比增長26.75%。銀行卡業務在零售銀行業務中的地位越發突出和重要,因此發卡量歷來為銀行所重視。

圖2 我國銀行卡的發展趨勢(2008-2015)

從第一階段的效率值的表現來看,不難發現,銀監會的相關政策作用于商業銀行是帶有一定滯后性的,政策的效果一般在次年表現出來(見表2)。2002年,隨著第一個銀行理財產品的問世,銀行個人理財業務達到了一個新的水平。此時的銀行理財產品種類少、收益低,銀行發行理財產品尚處于起步階段。直到2003年4月,銀監會在北京掛牌成立,正式履行銀行監管職責,銀行個人理財業務開始在規范的軌道上運行。2004年,國內銀行理財業務開始騰飛發展,各家銀行陸續推出了自己的理財產品,發行量逐漸上升。全國一共有12家銀行發行理財產品,產品數量僅為114種。這一年由于銀監會剛成立不久,一切事務尚處于起步階段,因此2004年我國銀行業第一階段的效率值表現較差。2005年9月,銀監會發布了商業銀行個人理財業務管理暫行辦法,進一步規范和促進了理財業務的發展。到十二月,銀監會允許獲得衍生品業務許可證的銀行發行股票類掛鉤產品和商品掛鉤產品,為以后中國銀行業理財產品的大發展提供了制度上的保證,因此2005年一階段的效率值有較大幅度提升。2006年,這一年度銀行業理財產品數量迎來了高速增長,理財產品數量是2005年的兩倍多,達到1354余種,第一次邁出千支大關。而在2007年11月,中國銀行業監督管理委員會再次下發通知,對商業銀行個人理財業務管理的部分規定進行調整,商業銀行發行保證收益性質的理財產品不再需要銀監會申請批準,改為實行報告制。這一年銀監會在中間業務上較放松的監管政策,讓處于金融危機當中的我國銀行業仍然有著不錯的表現,這一點可以從接下來的2008年銀行業效率中得到體現。2008年,我國銀行業一階段效率有所上升,二階段效率保持較高水平。銀行業設計理財產品數量比前一年增長了118%左右,而理財產品的募集總額增長了128%,非利息收入占比達到所有研究年限內最高值。從2009年至2014年期間,我國銀行業受金融危機的影響慢慢減弱,在銀監會對創新產品的持續關注下,銀行產品創新設計階段的效率值穩步提升。

4.2 對銀行創新產品市場表現階段績效表現的具體分析

從第二階段的結果來看,各年效率值表現較第一階段要好,平均效率在0.79左右,各年間差距較小(見表2)。在這一階段中,主要體現了銀行的創新行為給銀行帶來的收益情況,從這個階段的效率值表現可以觀察到銀行理財產品在市場上的認可程度。2004年,各家銀行推出的理財產品種類較少,產品結構、內涵都比較簡單,市場接受程度尚可。接下來的兩年中,二階段效率持續下降,表現一般。由于政策對于市場的滯后性表現,使得2006年產品設計階段的結果體現在2007年的第二階段效率上,從而實現了有效。從2008年開始,受金融危機影響,市場對于銀行創新產品的接受程度有所降低,銷售表現不夠理想,二階段效率值與之前相比有所下降。

4.3 商業銀行產品創新行為與商業銀行產品創新績效的關系分析

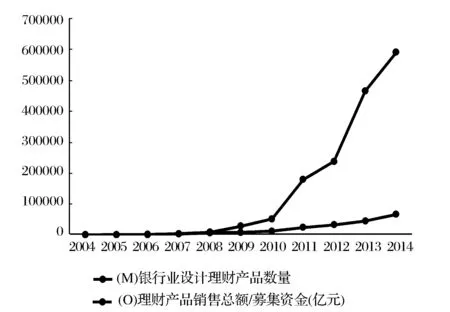

從圖3可以發現,整個銀行業理財產品所募集資金的增長情況要明顯高于理財產品數量的增長。從2004年到2008年,我國銀行業理財產品募集金額的增長速度雖然高于理財產品數量,但是兩者之間并無明顯差距,而從2008年開始,理財產品募集金額的增長速度要遠遠高于理財產品數量的增長。從銀行業理財產品數量的增長情況來看,前五年增長較平緩,從2009年開始,我國銀行業理財產品增長速度開始加快,2013年到2014年間的增長速度明顯高于任何年限。而從銀行業理財產品募集金額來看,前五年增長幅度較小,從2008年開始,增長幅度明顯提高,2012、2013年兩年的增長速度最快。從圖表中可以看到,理財產品募集資金的數額增長明顯快于理財產品的發行數量,這與筆者在訪談和調查問卷中得到的結果也是一致的,各個銀行的理財師及產品經理都反映客戶對于理財產品都十分親睞,特別是對金卡以上的客戶而言,他們都愈來愈傾向于將存款轉投理財產品,而非單一的定期和活期存款。

圖3 我國銀行業理財產品的發行情況(2004-2014)

從歷年銀行業創新效率投入指標的改進值(表3)可以發現,在產品情況不變的情況下,各個年份所需要減少的投入情況是不同的,由于這些年間,只有2014年這一年的效率值為1,因此其他所有年份的創新關注程度和發行的銀行卡的數量作為投入指標都需要減少,但銀行業設計理財產品的數量改進的方向為增加。這說明中國整體的銀行監管情況是較為嚴厲的,特別是在創新產品的監管上表現得尤為明顯,嚴格的監管導致了創新產品在總體數量和上市速度方面都有所欠缺。

對每一年的效率值進行比較時可以發現,2007年的效率值在第二階段的排名中是最后一名。這也說明了公眾在這一年對整個金融行業持謹慎態度,并沒有對發行的所有理財產品進行熱捧。2004年,我國銀行業發行理財產品的商業銀行僅為12家,2005年上升至27家。即便在2007金融危機時期,我國也有48家商業銀行發行理財產品,這一數字在金融危機時期仍然保持了上升趨勢,在2008年達到了59家銀行發行理財產品,募集金額突破了萬億大關。據統計,2011年我國發行理財產品的商業銀行達到85家,銀行數量的絕對增長保證了銀行業理財產品發行數量的成倍增加。2014年,我國347家商業銀行(不包括外資銀行)總共發行了79051款理財產品,發行規模約為100.5萬億元,印證了我國理財產品市場逐步走向繁榮。根據普益財富發布的《2014年度銀行理財能力排名報告》,2014年我國各大銀行中,理財產品發行能力表現最好的銀行前三甲依次為交通銀行、中國建設銀行和中國銀行。股份制商業銀行為銀行理財產品的發行主體,全年產品市場占比約為33.18%,環比下降1.86個百分點;而城市商業銀行市場占比為31.58%,環比上升了3.85個百分點,農村金融機構發行數量市場占比為10.53%,環比上升了4.70個百分點;城市商業銀行和農村金融機構發行增幅明顯上升。從收益能力來看,排名前三的依次為民生銀行、交通銀行和中國建設銀行。排名前三甲銀行的共同特點均為到期產品數量較多,投資者忠誠度較高。而2014年理財能力的綜合排名來看,興業銀行位列第一,其次為民生銀行和招商銀行。排名靠前的銀行,進入理財產品領域的時間較早,有著強大的技術后臺支持,同時,銀行的發卡能力比較強。從各銀行分類指標測度數據來看,榜首的興業銀行,其風險控制能力也位列第一,收益能力排名位列前五強,而綜合排名第二的民生銀行則主要受益于該行本年度收益能力排名第一,風險控制能力與信息披露規范性也都位列前五強。同時,2014年度理財能力綜合排名后十的銀行主要為城市商業銀行、農村商業銀行或者農村信用合作社。從普益財富提供的數據來看,這些銀行之所以排名靠后,主要和他們發行的產品信息不透明、公布到期收益率的到期產品數較少有關。

5 結語

金融監管和商業銀行產品創新的關系是矛盾的對立統一。一方面金融監管能支持和引導商業銀行產品創新,消除負面效應;另一方面金融監管則可能抑制商業銀行產品創新的效率。而監管既要維護市場的公平競爭和金融安全,又要注重提高金融效率和促進金融集中發展。對金融的監督管理和由此產生的規避行為與商業銀行產品創新活動是以辯證形式出現的。當金融市場形勢穩健的情況下,商業銀行產品創新利大于弊;當金融市場形勢動蕩的情況下,商業銀行產品創新則弊大于利。作為掌握了一定的金融資源的監管部門可以防止“過度”的金融創新,在推動創新發展的同時,改善金融市場的資源配置,提高商業銀行產品創新的市場效率。從歷年銀行業創新效率來看,研究發現金融監管對商業銀行產品創新的效果有一定的滯后性。現階段,雖然我國金融監管體制的改革漸漸深入,但目前銀監會的監管理念還是比較保守,缺乏相應的激勵機制來調動我國商業銀行的產品創新。監管部門的逐級授權使我國分支商業銀行的產品創新不能超過上級銀行的業務范圍,這對于不同的地級商業銀行就很難做到具體問題具體分析。我國銀行業的監管政策對于單獨一家商業銀行而言,在具體業務上可能會限制其創新發展,但另一方面,從之前做的DEA分析實證結果來看,銀監會適度的監管,保證了整個銀行業在一個規范合理的軌道上運行,這在一定程度上降低了銀行業產品創新的風險,提升了我國商業銀行產品創新的績效。總的來說,第一階段的銀行業產品創新效率和第二階段的理財產品市場表現效率基本上呈現出正相關的關系,有鑒于銀監會對銀行業產品創新的監管是第一階段銀行業產品創新效率測量的投入指標,可得出銀監會對銀行產品的監管力度與銀行業創新產品的市場表現是正相關的結論,由此可見銀監會適度的監管會促進銀行業創新產品的市場銷售。所以,根據我國銀行業的監管現狀和實證結果,監管當局應當建立一套完整、有效的風險管理體系和控制機制,對于金融產品創新循序漸進地進行誘導,做到在審慎監管下的適度創新。

[1] Chen Xiaogang, Skully M, Brown K. Banking efficiency in China: Application of DEA to pre-and post-deregulation eras:1993-2000[J]. China Economic Review, 2005, 16(3): 229-45.

[2] Laurenceson J, Qin Fengming. Has minority foreign investment in China's banks improved their cost efficiency[J]. China & World Economy, 2008,16(3):57-74.

[3] Luo Dan, Yao Shujie.World financial crisis and the rise of Chinese commercia banks: An efficient analysis using DEA[J]. Applied Financial Economics, 2010, 20(19): 15-30.

[4] Barth J R, Lin Chen, Ma Yue, et al. Do bank regulation, supervision and monitoring enhance or impede bank efficiency?[J]. Journal of Banking & Finance, 2013, 37(8): 2879-2892.

[5] Seiford L M, J Zhu. Profitability and marketability of the top 55 U.S. commercial banks[J]. Management Science,1999, 45(9): 1270-1288.

[6] Wang Ke, Huang Wei, Wu Jie, et al. Efficiency measures of the Chinese commercial banking system using an additive two-stage DEA[J]. Omega, 2014, 44: 5-20.

[7] Zha Yong, Liang Nannan, Wu Maoguo, et al. Efficiency evaluation of Banks in China: A dynamic two-stage slacks-based measure approach[J]. Omega, 2016, 60:60-72.

[8] 畢功兵,梁樑,楊鋒.兩階段生產系統的DEA效率評價模型[J].中國管理科學, 2007, 15(2): 92-96.

[9] 任祝景.兩階段DEA模型及其在商業銀行經營效率中的應用[D].上海:上海交通大學, 2008.

[10] 周逢民,張會元,周海,孫佰清.基于兩階段關聯DEA模型的我國商業銀行效率評價[J].金融研究, 2010, (11): 169-179.

[11] 王赫一,張屹山.兩階段DEA前沿面投影問題研究—兼對我國上市銀行運營績效進行評價[J]. 中國管理科學, 2012, 20(2): 114-120.

[12] 劉德彬,馬超群,周忠寶,等. 存在非期望輸入輸出的多階段系統效率評價模型[J]. 中國 管理科學,2015, 23(4): 129-138.

The Impact of Financial Supervision on Commercial Bank's Product Innovation- theResearch Based on Two-stage DEA Model

ZENG Wei, CHEN Shou, ZHOU Zhong-bao

(School of Business Administration, Hunan University, Changsha 410082, China)

As far as financial supervision is considered, since the China Banking Regulatory Commission issued a policy to design financial products of commercial banks to generate revenue, the policy effect has been a stage of convergence. In this study, the operating process of banking financial products under the supervision environment is divided into two stages(innovative product design and innovative product market performance), and then two-stage DEA (Data Envelopment Analysis) model is used to obtain the innovative efficiency of Chinese banking industry from 2004 to 2014. Results show that the innovative efficiency of banking products in the first stage and the market performance efficiency of financial products in the second stage basically showed a positive correlation. Also, there is a certain lag effect in the impact of financial supervision on the innovation of products from commercial banks. In addition, by calculating the improved input indexes of innovative efficiency over the years in the banking industry, it is found that the difference between the efficient year and the inefficient year. On this basis, some suggestions about the innovation supervision of banking products are offered from the perspective of regulators as well as the operating level of banks. Studies in the future can start with the angle of classification supervision to further investigate the different performance of innovative efficiency by comparing supervision policy of different types of banks made by the China Banking Regulatory Commission.

financial supervision; commercial bank; product innovation; performance evaluation; two-stage DEA

1003-207(2016)05-0001-07

10.16381/j.cnki.issn1003-207x.2016.05.001

2015-04-16;

2016-01-22

國家社會科學基金資助項目(12CGL023);國家自然科學基金資助項目(71371067)

簡介:曾薇(1981-),女(漢族),湖南長沙人,湖南大學工商管理學院助理教授,博士,研究方向:組織行為與績效評價,E-mail:zengwei_hnu@163.com.

F830;C931

A

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11