股權(quán)激勵與公司績效

——來自上市公司的實證研究

2016-12-27 07:54:41北京交通大學(xué)經(jīng)濟管理學(xué)院

中國商論 2016年9期

北京交通大學(xué)經(jīng)濟管理學(xué)院 李 紅

股權(quán)激勵與公司績效

——來自上市公司的實證研究

北京交通大學(xué)經(jīng)濟管理學(xué)院 李 紅

目前各上市公司所有者為提高公司績效,增強競爭力并獲取更多利潤,一直致力于對公司高管人員的選拔和激勵研究,而股權(quán)激勵是目前很多企業(yè)普遍采用的一種激勵方法。國內(nèi)外很多學(xué)者長期以來從事對股權(quán)激勵的研究,但未能達(dá)到一致的意見;尤其是在我國,股權(quán)激勵制度尚不完善,對于這一問題尚無確切答案。基于此,本文以我國2012年~2015年實施股權(quán)激勵制度的上市公司為研究對象,旨在通過實證分析研究管理者持股比例對公司經(jīng)營績效的影響。

上市公司 股權(quán)激勵 經(jīng)營績效

1 引言

不論在國內(nèi)還是國外,隨著現(xiàn)代企業(yè)制度的不斷完善,所有權(quán)和經(jīng)營權(quán)的分離成為企業(yè)發(fā)展中的顯著特征之一。企業(yè)的所有者擁有企業(yè)的財產(chǎn)所有權(quán)卻沒有直接的經(jīng)營控制權(quán);而企業(yè)的管理層擁有直接的經(jīng)營控制權(quán),但不承擔(dān)最終的決策風(fēng)險。這樣,所有者和管理層之間就形成了委托代理關(guān)系,由于二者的利益目標(biāo)不完全一致,利益沖突就會不可避免地發(fā)生。一方面,管理層為了擴大自己的實際利益,不惜損害股東的權(quán)益;另一方面,股東為防范管理層的這種行為,并從公司良好績效中持續(xù)獲得穩(wěn)定收益,就需采取措施激勵管理者提高業(yè)績,降低代理成本。

股權(quán)激勵是對公司經(jīng)理人員獲得報酬的長期性激勵,將管理層的利益與企業(yè)的經(jīng)營績效聯(lián)結(jié)起來,使管理層通過有效的經(jīng)營管理在達(dá)到自身利益最大化的同時,也能夠?qū)崿F(xiàn)股東利益的最大化。這種制度將經(jīng)理的個人利益與公司的整體利益相捆綁,使經(jīng)理人也成為了公司的股東,獲得公司的剩余價值,從而解決委托人和代理人之間利益沖突的問題,還能夠激發(fā)經(jīng)理人不斷努力提高企業(yè)價值,從而實現(xiàn)企業(yè)價值的不斷增長和股東財富的最大化。

2 文獻(xiàn)綜述

股權(quán)激勵作為一種有效的長期激勵制度受到學(xué)術(shù)界的廣泛關(guān)注,并一直是學(xué)術(shù)研究的前沿和熱門話題。國外關(guān)于這方面的研究比較早,理論相對成熟。Leland和Pyle(1977)認(rèn)為管理者持有公司較高的所有權(quán)有利于向外部市場傳遞他們能夠進(jìn)行高質(zhì)量投資的信號,因此他們認(rèn)為高管持股與公司價值呈正相關(guān)關(guān)系。劉國亮、王加勝(2000)運用實證回歸的方法考察兩者之間的關(guān)系,認(rèn)為只有當(dāng)管理人員的持股比例達(dá)到一定數(shù)額后,持股比例的高低才能對公司績效產(chǎn)生顯著影響。相反,根據(jù)Reversecausation的“逆向因果關(guān)系”,Loderer和Martin(1998)使用聯(lián)立方程模型分析了管理層持股與公司績效的關(guān)系,結(jié)果表明管理層持股比例不能預(yù)測托賓Q值。魏剛(2000)通過對1999年814家樣本公司相關(guān)數(shù)據(jù)進(jìn)行實證研究,認(rèn)為管理層激勵計劃僅僅是作為一種福利性的制度安排,高管的持股量與公司績效之間不存在“區(qū)間效應(yīng)”。

綜上所述,國內(nèi)外學(xué)者在管理層股權(quán)激勵與企業(yè)業(yè)績相關(guān)性方面并沒有一個統(tǒng)一的結(jié)論,爭論一直存在。本文利用2012年~2015年的數(shù)據(jù),對股權(quán)激勵與公司激勵的相關(guān)性關(guān)系進(jìn)行實證研究,期望得出更準(zhǔn)確的結(jié)論。

3 理論分析與研究假設(shè)

現(xiàn)代企業(yè)是建立在所有權(quán)與經(jīng)營權(quán)相互分離的基礎(chǔ)上的,Jensen和Meckling(1976)將委托代理關(guān)系定義為一種企業(yè)契約,認(rèn)為“在這種契約下,即委托人聘用代理人履行某些服務(wù),如果這種關(guān)系的雙方當(dāng)事人都是效用最大化者,代理人就不會總以委托人的最大利益而行動”。按照委托代理理論,股東利用經(jīng)理人持股的方式使股東與經(jīng)理人的利益趨同,旨在以企業(yè)價值最大化矯正經(jīng)理人的短視心理,減少短期行為,降低委托代理成本,以約束被激勵人的行為,從而達(dá)到保證企業(yè)長遠(yuǎn)發(fā)展的目的。

現(xiàn)有的實證研究大多以單一的托賓Q值為主要業(yè)績指標(biāo)來衡量公司價值,具有片面性;本文欲運用實證研究方法從(ROA)和(EPS)兩方面來評價股權(quán)激勵對公司治理的效果,避免了單一指標(biāo)的片面性。根據(jù)國內(nèi)外學(xué)者的研究以及筆者所掌握的相關(guān)理論,提出如下假設(shè):

假設(shè)1:管理層持股與公司凈資產(chǎn)收益率之間呈正相關(guān)關(guān)系;

假設(shè)2:管理層持股與公司每股收益之間呈正相關(guān)關(guān)系。

4 實證分析

4.1 樣本選取與數(shù)據(jù)來源

本文選取2012年~2015年實施股權(quán)激勵的所有A股上市公司為樣本,剔除金融類上市公司、數(shù)據(jù)不完整的公司和剔除ST公司,按如上標(biāo)準(zhǔn)對上市公司年報進(jìn)行篩選后得到1634家實施股權(quán)激勵的A股上市公司共4902個數(shù)據(jù),以此作為研究樣本,考察我國上市公司股權(quán)激勵的實施對經(jīng)營績效的持續(xù)性影響。本文的樣本公司數(shù)據(jù)來源于國泰安數(shù)據(jù)庫,運用統(tǒng)計軟件Stata11.0進(jìn)行實證分析,得出客觀準(zhǔn)確的結(jié)論。

4.2 變量定義

基于我國資本市場目前低有效性的現(xiàn)狀,世界通行且較為有效的衡量公司績效的方法——托賓Q值和經(jīng)濟附加值(EVA)法很難用以準(zhǔn)確衡量我國上市公司經(jīng)營績效。因此,在兼顧我國以往研究經(jīng)驗基礎(chǔ)上,本文采用凈資產(chǎn)收益率(ROA)和每股收益(EPS)兩種財務(wù)指標(biāo)對我國上市公司經(jīng)營績效進(jìn)行衡量。同時選取“管理層持股比例”作為自變量,因為這一指標(biāo)在一定程度上可以體現(xiàn)公司對管理層的激勵程度以及管理層對公司所有權(quán)的控制程度。此外,本文在參考國內(nèi)外研究者的一般做法后,特選取公司規(guī)模(SIZE)、主營業(yè)務(wù)收入增長率(IRR)、資產(chǎn)負(fù)債率(DAR)、總資產(chǎn)周轉(zhuǎn)率(TAT)四個變量作為本研究的控制變量。

4.3 模型構(gòu)建

根據(jù)上述的研究假設(shè),建立以下兩種模型:

模型1:ROE=β0 +β1 EXE+β2 SIZE+β3 DAR+ β4 IRR+β5 OSC+ε

模型2:EPS=β0 +β1 EXE+β2 SIZE+β3 DAR+ β4 IRR+β5 OSC+ε

其中,模型1是對凈資產(chǎn)收益率指標(biāo)的衡量;模型2是對每股收益指標(biāo)的衡量,公式中的βn 表示各變量的系數(shù),ε表示未考慮到的因素對因變量的影響。

5 實證結(jié)果分析

5.1 相關(guān)性分析

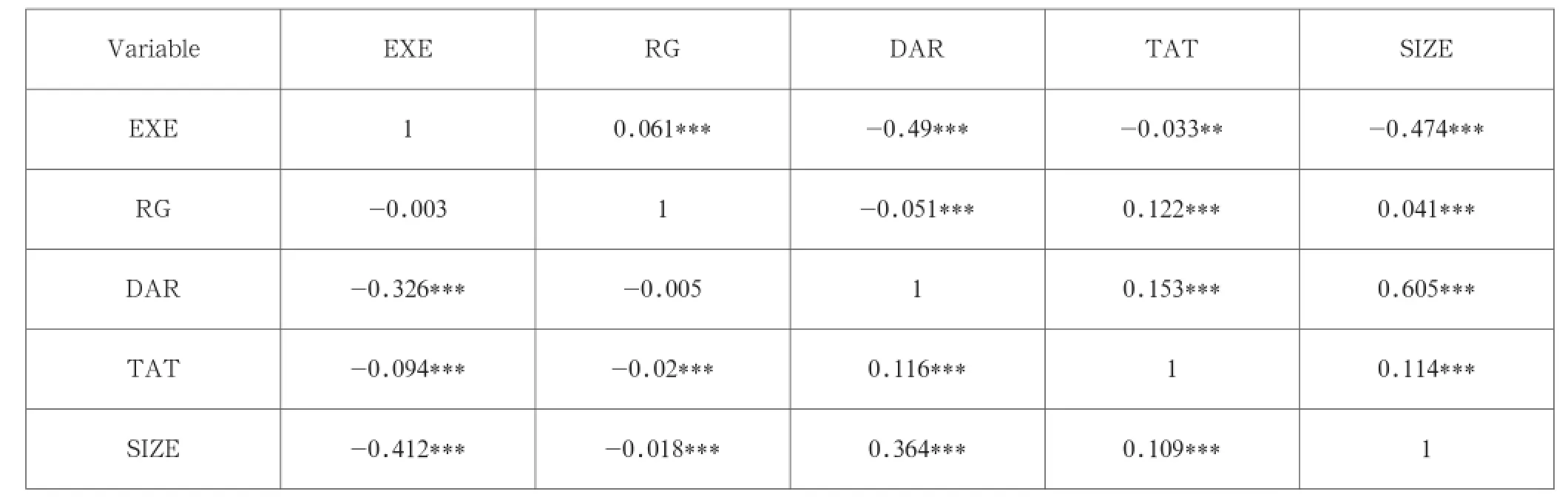

在進(jìn)行回歸分析前,要對自變量之間的相關(guān)性進(jìn)行初步研究檢驗,觀察各個自變量之間是否存在嚴(yán)重的多重共線性,以避免實證檢驗結(jié)果的偏差。本文對各變量進(jìn)行相關(guān)性分析的結(jié)果,如表1所示。

從表1所述相關(guān)系數(shù)表可以看出,各變量之間的相關(guān)系數(shù)值普遍較低,最高值0.605也明顯低于高度相關(guān)設(shè)定值0.8,因此可以得出自變量間共線性不強,不會產(chǎn)生多重共線的問題,數(shù)據(jù)是可用的。

表1 自變量間的相關(guān)性系數(shù)表

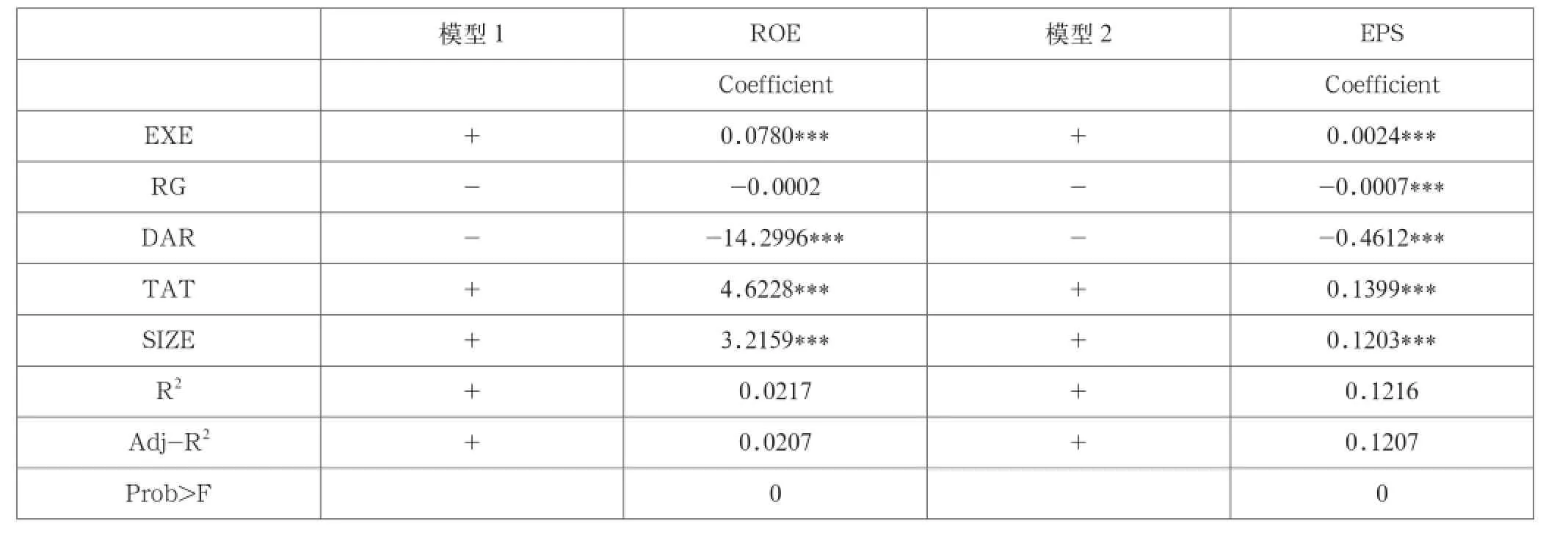

表2 模型回歸結(jié)果

5.2 回歸分析

本文的回歸結(jié)果如表2所示。

從回歸結(jié)果看,與預(yù)期相同,其中管理層持股比例(EXE)與公司的財務(wù)狀況指標(biāo)(ROE)和市場業(yè)績指標(biāo)(EPS)在1%的顯著性水平下為正,即公司管理層持股比例的增加會相應(yīng)促進(jìn)公司業(yè)績的好轉(zhuǎn)。

在模型1中,管理層持股與凈資產(chǎn)收益率的回歸系數(shù)為0.078,大于每股收益的回歸系數(shù)0.0024,說明管理層持股對于公司凈資產(chǎn)收益率的促進(jìn)作用要強于每股收益,反映在凈資產(chǎn)回報上的速度要快于股票回報。此外,和預(yù)期相同,資產(chǎn)負(fù)債率(DAR)對公司業(yè)績的影響在1%的顯著性水平下為負(fù),說明了企業(yè)過高的負(fù)債率會增加財務(wù)風(fēng)險,導(dǎo)致經(jīng)營低效;而公司規(guī)模(SIZE)與經(jīng)營業(yè)績指標(biāo)之間顯著正相關(guān),表明規(guī)模較大的企業(yè)容易形成市場優(yōu)勢,擴大市場份額,獲得良好的收益。

現(xiàn)階段,我國的股權(quán)激勵制度尚不完善,表現(xiàn)在實行期限短,執(zhí)行力度不夠,國內(nèi)缺乏很好的成功經(jīng)驗等,對管理者持股制度的改革需要從市場環(huán)境、資本市場和法律制度等方面作進(jìn)一步調(diào)整和完善,向西方發(fā)達(dá)國家借鑒管理經(jīng)驗。隨著股權(quán)激勵制度在越來越多的公司中的實踐,我們可以看到股權(quán)激勵體制對我國上市公司經(jīng)營績效的重要作用和巨大潛力,也希望在以后的市場經(jīng)濟更快更好的發(fā)展中,股權(quán)激勵計劃對上市公司的發(fā)展做出更大的貢獻(xiàn)。

[1] 史金平,劉吉立,胡瑩.中小板上市公司股權(quán)激勵與企業(yè)業(yè)績關(guān)系實證研究[J].經(jīng)營管理者,2014(1).

[2] 薛錚.我國上市公司股權(quán)激勵對公司績效的影響研究[J].南開管理評論,2009(5).

[3] 羅敏.管理層持股對公司長期業(yè)績影響實證研究[J].財會通訊,2014(10).

[4] 程鐘鳴,夏銀貴.制度變遷、國家控股與股權(quán)激勵[J].南開管理評論,2008(11).

[5] 周宏,王海妹,張巍.相對績效評價的績效形式研究[J].會計研究,2008(6).

[6] 周建波,孫菊生.經(jīng)營者股權(quán)激勵的治理效應(yīng)研究[J].經(jīng)濟研究,2003(5).

[7] 呂長江,鄭慧蓮,嚴(yán)明珠,許靜靜.上市公司股權(quán)激勵制度設(shè)計是激勵還是福利?[J].管理世界,2009(9).

F272.9

:A

:2096-0298(2016)03(c)-034-03

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54