基于道德風險控制的互助擔保價值評估模型

2016-12-26 11:41:14程春雨鐘田麗

預測 2016年5期

程春雨++鐘田麗

摘要:針對現有擔保價值的研究缺乏關注互助擔保模式的特殊性問題,本文構建了考慮互助保證金的互助擔保價值評估模型。通過模型的數值模擬分析發現,償債能力和互助保證金不僅影響互助擔保的價值,同時也會影響會員企業的道德風險動機。進而提出基于會員企業償債能力監管和利益損失補償的道德風險控制措施,并依據該措施對互助擔保價值評估模型進行了拓展,同時通過數值模擬分析檢驗了控制措施的有效性。

關鍵詞:互助擔保;擔保價值;道德風險;巴黎期權

中圖分類號:F830.5文獻標識碼:A文章編號:1003-5192(2016)05-0055-07doi:10.11847/fj.35.5.55

1引言

小微企業由于缺乏抵押品以及信用紀錄,通常難以直接從金融機構獲得融資。互助擔保是小微企業有效獲得銀行貸款的一種融資模式。互助擔保模式存在兩個基本特點:一為互助擔保基金在組織內具有公共性。互助擔保機構是由眾多小微企業通過交納保證金的方式共同出資建立,交納保證金的小微企業即成為擔保機構的會員企業。互助擔保機構把所有會員企業交納的保證金集中為互助擔保基金,為所有會員企業提供融資擔保。若會員企業發生違約,擔保組織則以互助擔保基金代償。因此互助擔保的違約風險相當于由全體會員企業共同承擔,每個會員企業皆充當借款人和擔保人的角色,使得互助擔保基金的使用具有公共性。二為互助擔保基金具有有限性。在小微企業互助擔保模式中,會員企業的信用能力普遍較弱,能夠提供抵押品的價值較低,互助擔保基金不能同時滿足所有會員企業的擔保需求,因此會員企業往往依靠組內次序擔保借款(先允許組織內某些會員企業獲得擔保,只有在他們貸款到期以后,其他會員企業才能獲得擔保)的方式使用互助擔保基金,從而使得互助擔保基金又具有有限性。

互助擔保基金的公共性與有限性會誘發組織內會員企業的道德風險動機。公共性與有限性不僅是互助擔保能夠以有限的擔保基金滿足所有會員企業融資需求的必要基礎,同時也影響著互助擔保基金的配置方式。在缺乏有效監控的情況下,公共性及有限性會導致互助擔保基金的配置方式由互利轉變為侵占。而擔保價值體現為組織內的會員企業對互助擔保基金的占用,影響會員企業擔保價值的因素也影響著其占用公共資源的大小以及方式,會員企業為了獲得更多的利益就有可能采取風險手段爭取更多的擔保價值,即產生道德風險。

現有擔保價值評估模型的研究通常只針對一般意義上的信用擔保,沒有關注互助擔保模式中擔保基金的公共性和有限性等特點,以及擔保價值對會員企業道德風險動機的影響。因此,本文在現有研究的基礎上,首先針對互助擔保模式特點,構建了包含互助保證金因素的擔保價值評估模型,并分析了模型中影響企業道德風險動機的重要因素;而后提出了基于會員企業償債能力監管和利益損失補償的道德風險控制措施,并對互助擔保價值評估模型進行了拓展。本文的研究,對于拓展現有互助擔保價值評估的研究內容與方法,具有重要的理論價值與現實意義。

2研究回顧

關于擔保價值評估模型方面,Merton[1]的擔保與期權的同構性分析是構建擔保價值評估模型的理論基礎,現有研究大多是在此基礎上通過考慮不同的擔保條件而對擔保價值評估模型進行改進與拓展。Yu[2]首先考慮了擔保方違約對擔保價值的影響,建立了擔保方違約條件下的擔保價值評估模型;Chang等[3]則分別建立了貸款擔保組合與聯合擔保兩種模式的價值評估模型,即分析了存在“一個擔保方擔保多個企業”和“多個擔保方擔保一個企業”兩種情況下的擔保價值問題;孫艷等[4,5]對于擔保活動中存在的兩種特殊問題,即擔保物權未按比例分配的問題和存在優先求償權條件的問題,分別建立了相應的擔保價值評估模型。

雖然上述學者從不同角度對一般意義上的擔保價值評估模型進行了研究,但是已有研究卻較少關注互助擔保模式中保證金的公共性與有限性對擔保價值的影響。因此對互助擔保這種特殊模式的適用性存在局限。

關于互助擔保的道德風險方面,Jiménez和Saurina[6],Bartoli等[7]研究發現,互助擔保提供的貸款抵押品更廉價,這種廉價抵押品不僅會使會員企業獲得更多的融資,還會降低會員企業投資高風險項目的成本,因此勢必會引發會員企業相互爭奪,導致道德風險產生;Columba等[8]通過實證研究發現,互助擔保組織中會員企業數量越多,對互助擔保基金這種組織內公共品的爭奪越激烈,并且會削弱互助擔保組織中的“成員共同監督效應”,造成道德風險暴露;Busetta和Zazzaro[9]從會員企業風險偏好角度,觀察“安全型”借款者和“風險型”借款者在互助擔保組織中的風險行為后發現,在風險共擔的條件下,“安全型”借款者需要額外承擔“風險型”借款者的違約風險,“風險型”借款者由于更容易產生違約而為“安全型”借款者帶來了更多的額外損失,因此會員企業出于保護自身利益的目的更容易改變風險偏好從而產生道德風險;Gai和Lelasi[10]研究發現,互助擔保基金的有限性決定了會員企業只能依次進行擔保融資,導致后融資與少融資者承擔了更多的風險,因此會員企業容易采取道德風險行為爭取先融資或多融資機會。

雖然現有研究從不同視角指出了互助擔保模式中存在道德風險的動機與行為,但是卻較少基于會員企業在擔保活動中所獲得的擔保價值的角度去分析與控制互助擔保模式中的道德風險。

鑒于上述研究局限,本文的研究貢獻是:(1)在現有信用擔保價值評估模型基礎上,加入考慮互助擔保模式中特有的互助保證金因素,構建了適用于互助擔保模式的擔保價值評估模型;(2)根據互助擔保模式中會員企業的道德風險動機,對模型予以拓展,加入了基于會員企業償債能力監管和利益補償的條件,對會員企業的道德風險動機予以控制。

3模型構建與數值模擬分析

擔保價值是指擔保方提供擔保所付出的成本,可以用有擔保的債務價值與無擔保的債務價值之差來確定[2]。在我國現行互助擔保實踐中,若會員企業發生債務違約,擔保組織會首先以該會員企業交納的互助保證金進行代償,不足部分再由互助擔保基金補充代償(資料來源:民生銀行小微企業互助合作基金章程)。因此會員企業在擔保活動中獲得的擔保價值需要體現互助保證金的違約代償作用和其對總體互助擔保基金的占用。

3.1互助擔保價值評估模型構建

假設存在一個互助擔保組織為n個會員企業提供貸款擔保。會員企業i的期初資產價值為Vi(i=1,2,…,n),債務賬面價值為Di,并向銀行借入一筆賬面價值為Fi期限為T的債務,債務Fi由互助擔保組織提供全額擔保;會員企業i交納的互助保證金為αiFi,其中αi為互助保證金率。由于互助擔保中所有會員企業的保證金被納入擔保基金以用來為會員企業提供擔保,因此擔保組織的擔保基金為M=∑ni=1αiFi。同時,假設所有會員企業不會提前償還貸款,并且所有會員企業獲得互助擔保組織的平等對待。

根據上述假設,在債務到期日(T),如果會員企業i的剩余資產不足以完全清償債務Fi則發生違約,互助擔保組織將履行擔保責任對擔保債務Fi的未償還價值進行代償。顯然,債務Fi的未償還價值Ei(T)取決于會員企業i期末的償債能力Si(T)(資產負債比的倒數)。因此,Ei(T)可以表示為擔保債務Fi與會員企業i期末能償還的價值min(Si(T),1)Fi之差,即

性下的期望,r為無風險收益率,T為擔保期。

4.2數值模擬分析

使用蒙特卡羅方法對(13)式的巴黎期權模型進行數值模擬,以觀察互助保證金和償債能力與擔保價值的關系。本文為了形成對比,在模擬的過程中依然采用3.2節中的相關假設,并且相關變量初始值設置同樣如表1所示。另外,在擴展模型的模擬過程中,設置會員企業償債能力(資產負債比的倒數)的觀察值即巴黎期權的障礙值Sbarrier為1.05,設置觀察時間限制即巴黎期權的障礙時間為3個月(0.25T)。

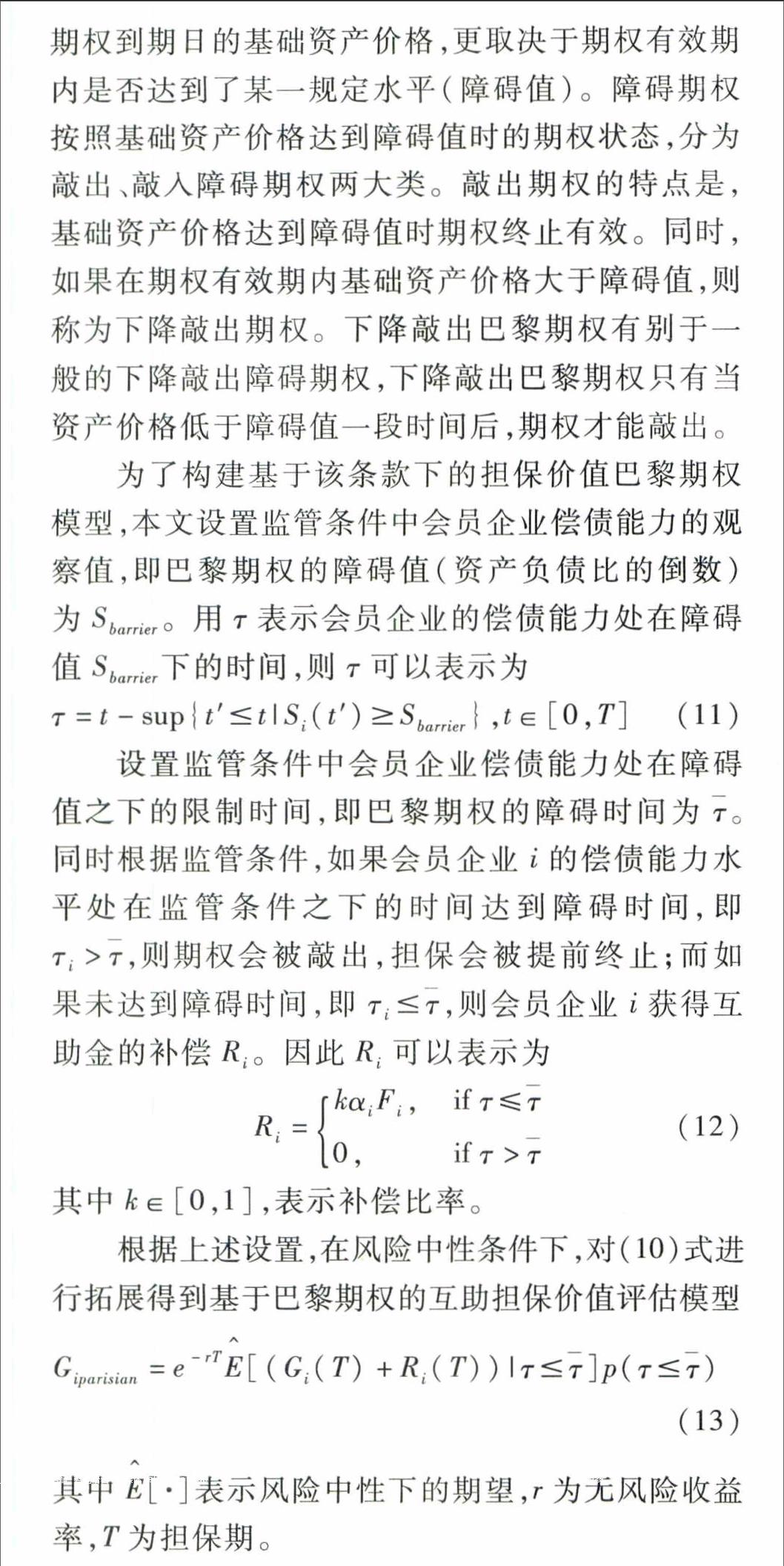

在上述條件設置下,本文首先模擬在設置監管條件(巴黎期權障礙值Sbarrier=1.05,障礙時間=0.25T)后,但尚未予以補償情況下,會員企業資產負債比的倒數Si和互助保證金率αi對擔保價值Giparisian的影響。

根據圖3可以發現:處在巴黎期權障礙值之下企業的擔保價值Giparisian隨著其資產負債比的倒數Si的增加而增加。因為償債能力處在障礙值之下的企業容易觸發巴黎期權的障礙條件,當障礙條件被觸發時期權被敲出,企業的償債能力越弱期權越容易被敲出,因此此類企業的擔保價值隨其償債能力的增強而增加。這意味著在設置監管條件后,此類會員企業降低其償債能力不僅不會獲得更多的利益,還有可能被篩選出擔保組織,這樣監管條件就能夠約束處在障礙值之下的會員企業的道德風險動機。

另外根據圖3還可以發現:處在巴黎期權障礙值之上企業的擔保價值Giparisian隨著其資產負債比的倒數Si的增加而減少。因為償債能力處在障礙值之上的企業難以觸發巴黎期權的障礙條件,當障礙未被觸發時,期權即為一般的看跌期權,因此擔保價值隨著其償債能力的增強依然會降低。這意味著在設置監管條件后,此類會員企業依然可以通過降低其償債能力獲得更多的利益,因此只設置監管條件不能約束處在障礙值之上會員企業的道德風險動機。

同時根據圖4 可以發現:所有會員企業的擔保價值仍然隨其保證金比率αi的增高而降低。這與未實施監管條件前的結果一致,說明互助保證金仍然是影響所有會員企業擔保價值的重要因素,因此只設置監管條件并不能消除會員企業通過少交納保證金而獲得更多利益的道德風險動機。圖5和圖6分別顯示了在設置了償債能力監管條件并進行補償情況下(補償比率k=0.1),會員企業的資產負債比的倒數Si和互助保證金率αi與擔保價值Giparisian的關系。根據圖5可以發現:所有會員企業擔保價值Giparisian隨著其資產負債比的倒數Si的增加而增加(取決于互助金補償比例k足夠大)。因為在設置償債能力監管的基礎上又進行補償,不僅增加了互助擔保基金的支出,又彌補了處在障礙值之上即償債能力較強會員企業的連帶風險損失,因而導致所有企業的擔保價值隨著其資產負債比的倒數Si的增加而增加。這意味著所有會員企業皆不能通過減弱自身的償債能力獲取更多的擔保價值,因此在設置償債能力監管的基礎上又進行補償能夠控制全體會員企業的道德風險動機。

同時根據圖6可以發現:所有會員企業的擔保價值Giparisian隨著其互助保證金率αi的增高而增加。這是因為在補償措施的影響下,交納越多的保證金就意味著企業能獲得更多的補償,因此會員企業的擔保價值隨著互助保證金率的增高而增加。這同時表明在設置償債能力監管的基礎上又進行補償后,所有會員企業皆不能通過少繳保證金而獲得更多的利益,因此監管以及補償條件能夠控制全體會員企業的道德風險動機。

5結論與建議

本文根據互助擔保模式的特點,首先構建了一個考慮互助保證金因素的互助擔保價值評估模型,并分析了誘發會員企業道德風險動機的重要因素。進一步地,為了控制會員企業的道德風險,本文提出了一個基于會員企業償債能力監管和利益損失補償的控制條件,并依據該條件對互助擔保價值評估模型進行了拓展,并驗證了控制條件的有效性。本文得到的主要結論與建議如下:

(1)互助擔保模式中的互助擔保基金所具有的公共性和有限性基本特征,決定了互助擔保的價值確定不同于其他擔保模式,必須根據互助擔保模式的特點,構建不同于現有一般意義上的擔保價值評估模型。

(2)對現行互助擔保實踐構建擔保價值評估模型并進行模擬分析發現,會員企業的擔保價值隨著其資產負債比的倒數的減少而增加,隨著其保證金交納比率的降低而增加。償債能力和保證金是影響其擔保價值的兩個重要因素,會員企業可以通過減弱償債能力和少交納保證金兩種道德風險行為獲取更多的利益。

(3)基于償債能力監管和利益補償條件拓展擔保價值評估模型,并進行模擬分析發現,會員企業擔保價值隨著其資產負債比的倒數的增加而增加,隨著其保證金交納比率的增高而增加。償債能力監管和補償條件的實施,使會員企業皆不能通過降低自身的償債能力和少交納保證金獲得更多的利益,因此能夠約束全部會員企業的道德風險動機。

鑒于此,在互助擔保實踐中,擔保組織需要考慮互助保證金等互助擔保中的特有因素對擔保價值的影響,才能準確地衡量擔保成本,并進行有效的風險控制。并且由于互助擔保組織是由眾多小微企業自發組建和運營,其中參與個體或群體的風險行為特征對互助擔保整體所產生的影響不容忽視,同時在互助擔保基金公共性和有限性的條件特征下,擔保條款的設計會影響互助擔保基金的配置方式,進而影響會員企業的風險選擇。因此在實踐中,互助擔保條款的設計要平衡會員企業的償債能力、擔保價值、互助保證金等因素的相互關系,使企業不用過度承擔風險也能在組織內獲得利益,才能約束會員企業的風險行為。

參考文獻:

[1]Merton R C. An analytic derivation of the cost of deposit insurance and loan guarantees an application of modern option pricing theory[J]. Journal of Banking & Finance, 1977, 1(1): 3-11.

[2]Yu M T. An accurate analysis of vulnerable loan guarantees[J]. Research in Finance, 1999, 17(1): 103-138.

[3]Chang C C, Chung S L, Yu M T. Loan guarantee portfolios and joint loan guarantees with stochastic interest rates[J]. The Quarterly Review of Economics and Finance, 2006, 46(1): 16-35.

[4]孫艷,郭菊娥,王樂,等.優先求償權條件下貸款擔保價值研究[J].管理評論,2009,21(4):34-41.

[5]孫艷,郭菊娥,王樂,等.擔保物權未按比例分配的貸款擔保價值研究[J].預測,2008,27(2):73-76.

[6]Jiménez G, Saurina J. Collateral, type of lender and relationship banking as determinants of credit risk[J]. Journal of Banking & Finance, 2004, 28(9): 2191-2212.

[7]Bartoli F, Ferri G, Murro P, et al.. Bank-firm relations and the role of mutual guarantee institutions at the peak of the crisis[J]. Journal of Financial Stability, 2013, 9(1): 90-104.

[8]Columba F, Gambacorta L, Mistrulli P E. Mutual guarantee institutions and small business finance[J]. Journal of Financial Stability, 2010, 6(1): 45-54.

[9]Busetta G, Zazzaro A. Mutual loan-guarantee societies in monopolistic credit markets with adverse selection[J]. Journal of Financial Stability, 2012, 8(1): 15-24.

[10]Gai L, Lelasi F. Operational drivers affecting credit risk of mutual guarantee institutions[J]. The Journal of Risk Finance, 2014, 15(3): 275-293.

[11]宋斌,周湛滿,魏琳,等.巴黎期權的PDE定價及隱性差分方法研究[J].系統工程學報,2013,28(6):764-774.