解禁洪峰

2016-12-26 10:48:41房申明

證券市場(chǎng)周刊 2016年48期

房申明

8100億元解禁大潮來襲,A股市場(chǎng)難以承受之重?

保險(xiǎn)舉牌潮在嚴(yán)厲的監(jiān)管政策下暫時(shí)偃旗息鼓,但解禁大潮卻洶涌而來。

2016年12月和2017年1月,A股市場(chǎng)將迎來492家上市公司的解禁潮,潛在解禁市值分別為3742億元、4407億元,總計(jì)8149億元,均為當(dāng)年解禁規(guī)模最大月份,分別占2016年、2017年解禁規(guī)模的16%、15%。

其中,12月后兩周將迎來2016年年內(nèi)解禁高峰,周解禁規(guī)模均超過900億元和1700億元,首發(fā)原始股東解禁股和定增配售機(jī)構(gòu)解禁股占據(jù)絕大多數(shù)份額。

雖然解禁并不等同于減持,但從歷史來看,解禁規(guī)模與減持規(guī)模具有較高的同步特征,解禁洪峰的到來也意味著減持大潮并不遙遠(yuǎn)。

12月8日,讀者傳媒(603999.SH)公告稱,公司股東光大資本將在12月15日起6個(gè)月內(nèi),通過大宗交易及二級(jí)市場(chǎng)相結(jié)合的方式減持公司股票不超過1260萬股,占公司總股本的比例不超過4.38%,該部分股份將于12月12日起正式上市流通。

這是一次“清倉式減持”計(jì)劃,而且是在限售股一旦解禁就馬上著手實(shí)施,但讀者傳媒并不是唯一一家。

同日,三夫戶外(002780.SZ)也發(fā)布公告稱,首發(fā)前持股5%以上股東天津億潤(rùn)、朱艷華計(jì)劃未來24個(gè)月內(nèi),合計(jì)減持不超過717.06萬股,即不超過公司總股本的10.63%;股東倪正東、陳柳未來24個(gè)月內(nèi),擬合計(jì)減持不超過388.17萬股,即不超過公司總股本的5.75%。四名股東擬減持股份合計(jì)占公司總股本的16.38%,上述股東股份將于12月9日解除限售上市流通。

此外,陜西煤業(yè)(601225.SH)、華誼集團(tuán)(600623.SH)等也均是如此,各類限售股甫一解禁,相關(guān)股東便發(fā)布減持公告,導(dǎo)致股價(jià)出現(xiàn)大幅下跌。

事實(shí)上,2016年下半年以來,A股市場(chǎng)減持潮愈加“瘋狂”,2016年6-10月,滬深兩市近700家上市公司共發(fā)布了2557份減持公告。在減持家數(shù)和規(guī)模猛增的同時(shí),“清倉式減持”頻頻出現(xiàn),其中15家上市公司重要股東減持套現(xiàn)金額在10億元以上,減持過億的公司超過200家。

在年內(nèi)最大的解禁洪峰來襲下,伴隨而來的減持勢(shì)必會(huì)對(duì)市場(chǎng)形成更大的沖擊。Wind資訊顯示,最近一個(gè)月,已有近40家上市公司5%以上持股或公司控股股東、董事等發(fā)布減持計(jì)劃的提示性公告。

長(zhǎng)江證券估算,隨著解禁潮的到來,減持將于2016年12月末至2017年年初爆發(fā),預(yù)計(jì)規(guī)模將在900億元左右。

招商證券認(rèn)為,限售解禁是以影響預(yù)期的方式對(duì)市場(chǎng)產(chǎn)生影響,雖然首發(fā)股東解禁占比較大,大規(guī)模的減持可能并不會(huì)發(fā)生。但大規(guī)模限售股解禁都會(huì)對(duì)市場(chǎng)產(chǎn)生影響,極易在市場(chǎng)收益率或流動(dòng)性上發(fā)生正反饋效應(yīng),使得市場(chǎng)收益和流動(dòng)性產(chǎn)生較大震蕩,市場(chǎng)風(fēng)險(xiǎn)會(huì)進(jìn)一步加大。

歷史上,在A股市場(chǎng)的幾次解禁高峰期沖擊下,如2008年初、2009年中、2010年底、2013年中及2015年中,市場(chǎng)均面臨了較大的壓力。

8100億元解禁潮來襲

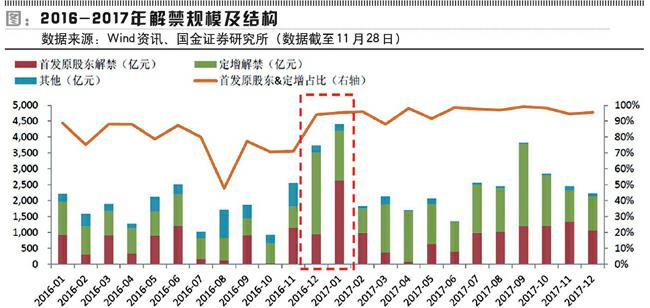

國(guó)金證券統(tǒng)計(jì)數(shù)據(jù)顯示,A股市場(chǎng)2016年全年解禁規(guī)模為2.34萬億元,其中12月解禁規(guī)模為3741.90億元,占全年解禁規(guī)模的15.97%;2017年全年解禁規(guī)模為2.99萬億元,其中1月解禁規(guī)模為4406.85億元,占2017年全年解禁規(guī)模的14.75%。2016年12月和2017年1月分別為當(dāng)年解禁規(guī)模最大月份,解禁規(guī)模總計(jì)8148.75億元。

其中,2016年12月份,解禁規(guī)模呈階梯形上升,12月最后兩周解禁規(guī)模分別為968.55億元、1876.60億元,共計(jì)2845.15億元,占12月解禁規(guī)模的76%;2017年1月,最后兩周解禁規(guī)模分別為1417.06億元、1534.38億元,共計(jì)2951.44億元,占當(dāng)月解禁規(guī)模的67%。

國(guó)金證券表示,除后兩周外,這兩個(gè)月的其他時(shí)間解禁壓力相對(duì)平穩(wěn),均處于當(dāng)年周度解禁均值(2016年為481.63億元,2017年為574.38億元)之下。

從單日解禁分布來看,國(guó)金證券提醒要警惕“黑色星期一”——這兩個(gè)月解禁規(guī)模偏大的8個(gè)交易日中有6個(gè)在周一。

其中,12月19日(738.23億元)、26日(644.81億元)、29日(712.38億元)和2017年1月23日(936.32億元)、30日(1381.96億元),這5日單日解禁規(guī)模較大,平均規(guī)模為882.74億元。另外,12月30日(398.43億元)、2017年1月2日(380.98億元)、1月9日(414.46億元),這三天的解禁規(guī)模相對(duì)較大,平均規(guī)模為397.96億元。

國(guó)金證券統(tǒng)計(jì)發(fā)現(xiàn),在上述8個(gè)解禁規(guī)模較大的交易日中,有6天是周一。此外,國(guó)金證券還發(fā)現(xiàn),未來兩個(gè)月周一解禁規(guī)模為5111.83億元,占未來兩個(gè)月解禁總規(guī)模的63%。

解禁主力:定增、IPO

目前,A股市場(chǎng)限售股的類型主要分為:定向增發(fā)限售股、公開增發(fā)限售股、股權(quán)分置限售股、股權(quán)激勵(lì)限售股、首發(fā)(IPO)原股東限售股等。

自2005年股權(quán)分置改革開啟,一直到2009年A股市場(chǎng)解禁的限售股70%以上都是股權(quán)分置限售股。此后,股權(quán)分置限售股逐年減少,取而代之的是IPO原股東限售股的解禁潮(2010-2013年)。近兩年,隨著定向增發(fā)限售股和股權(quán)激勵(lì)限售股的逐步解禁,IPO、定增、股權(quán)激勵(lì)成為了市場(chǎng)上限售股解禁類型的三駕馬車。

未來兩個(gè)月,A股市場(chǎng)限售股解禁大潮的主力也正是IPO原股東解禁和定增解禁,規(guī)模合計(jì)占90%以上。

按照國(guó)金證券的統(tǒng)計(jì),2016年12月限售股解禁以定增解禁為主,解禁規(guī)模2569.51億元,占比68.67%;IPO原股東解禁規(guī)模為950.88億元,占比25.41%,二者合計(jì)占比94.08%。

2016年1月則以首發(fā)原股東解禁為主,解禁規(guī)模2637.00億元,占比59.84%;定增解禁規(guī)模1565.95億元,占比35.53%;二者合計(jì)占比95.37%。

從全年來看,IPO原股東解禁和定增解禁規(guī)模也占了大頭。數(shù)據(jù)顯示,2016年限售股解禁市值中,定增限售股份、IPO原股東限售股份、股改限售股份的占比分別為47.56%、34.63%、5.52%,而2017年定增限售股份、IPO原股東限售股份、股改限售股份的占比分別為57.01%、40.37%、1.14%。

國(guó)金證券表示,在IPO原股東解禁和定增解禁中,一般來說,由于定增股東大多為了短期持有股份獲利,因此解禁后減持意愿較強(qiáng);而大股東通常長(zhǎng)期持有公司股份,通過參與公司經(jīng)營(yíng)發(fā)展獲利,解禁后減持意愿相對(duì)定增解禁稍弱。

在2016年12月以定增解禁為主、2017年1月以首發(fā)原股東解禁為主的情況下,國(guó)金證券認(rèn)為,前者的解禁減持壓力更大,但也不排除類似于近期部分公司大股東減持套現(xiàn)行為發(fā)生的可能。

中金公司也認(rèn)為,若扣除大股東及關(guān)聯(lián)方參與的部分(此類股東解禁后立即減持的意愿相對(duì)較小),2016年12月和2017年1月的解禁規(guī)模分別為3045億元和1607億元,顯然前者面臨的解禁壓力更大。

按照華泰證券的研究,對(duì)于定增解禁公司,最新價(jià)比定增價(jià)漲幅越大、大股東持股比例越低、解禁規(guī)模越大的個(gè)股解禁壓力大,此外,從定增目的的角度,補(bǔ)充流動(dòng)資金和項(xiàng)目融資類定增標(biāo)的在定增解禁后面臨的壓力最大。

解禁主力圖譜

從板塊來看,按照國(guó)金證券的統(tǒng)計(jì),2016年12月及2017年1月解禁壓力均主要集中在主板。

其中,2016年12月,主板、中小板、創(chuàng)業(yè)板的解禁規(guī)模分別為2166.06億元、1148.59億元、427.25億元,占總規(guī)模比重分別為57.9%、30.7%、11.4%;主板、中小板、創(chuàng)業(yè)板的解禁公司家數(shù)分別為65家、43家、37家,占解禁公司總數(shù)比重分別為44.8%、29.7%、25.5%。

2017年1月,主板、中小板、創(chuàng)業(yè)板的解禁規(guī)模分別為1855.01億元、1312.26億元、1239.59億元,占總規(guī)模比重分別為42.1%、29.8%、28.1%;主板、中小板、創(chuàng)業(yè)板的解禁公司家數(shù)分別為50家、49家、48家,占解禁公司總數(shù)比重分別為34.0%、33.3%、32.7%。

從行業(yè)來看,未來兩個(gè)月,解禁集中在傳媒、公用事業(yè)、計(jì)算機(jī)、醫(yī)藥生物、機(jī)械設(shè)備、采掘、化工等7大行業(yè),解禁規(guī)模共計(jì)5146.46億元,占比63.15%。

其中,解禁規(guī)模較大的第一梯隊(duì)行業(yè)為傳媒、公用事業(yè)和計(jì)算機(jī),分別為1183.80億元、934.18億元、916.83億元;共計(jì)3034.82億元,占比37.24%。第二梯隊(duì)行業(yè)為醫(yī)藥生物、機(jī)械設(shè)備、采掘、化工,分別為604.56億元、515.31億元、512.56億元、479.21億元;共計(jì)2111.64億元,占比25.91%。

2016年12月,解禁主要集中在公用事業(yè)(835.60億元)、傳媒(812.84億元)行業(yè),合計(jì)占當(dāng)月比重44%;2017年1月解禁規(guī)模最大的兩個(gè)行業(yè)為計(jì)算機(jī)、采掘,分別為542.85億元、512.35億元,合計(jì)占當(dāng)月比重為24%。

具體到個(gè)股,2016年12月共有145家公司解禁,平均解禁規(guī)模為25.81億元,解禁規(guī)模超過100億元的公司共有5家,分別為浙能電力(600023.SH)、分眾傳媒(002027.SZ)、濟(jì)川藥業(yè)(600566.SH)、神州信息(000555.SZ)、北部灣港(000581.SZ)等;其中,浙能電力和分眾傳媒解禁規(guī)模更是分別達(dá)到601.76億元、531.31億元。

2017年1月共有147家公司解禁,平均解禁規(guī)模為29.98億元,解禁規(guī)模超過100億元的公司也是5家,分別為陜西煤業(yè)、平安銀行(000001.SZ)、牧原股份(002714.SZ)、貴人鳥(603555.SH)、紐威股份(603699.SH)等;其中,陜西煤業(yè)、平安銀行的解禁規(guī)模分別達(dá)到444.69億元、220.22億元。

解禁峰=市場(chǎng)頂?

限售解禁和股東減持是影響A股市場(chǎng)流動(dòng)性預(yù)期和資金流動(dòng)的重要因素,招商證券表示,限售股解禁和減持事件不單單會(huì)對(duì)相關(guān)個(gè)股收益率產(chǎn)生影響,同樣的,近幾年以來限售實(shí)際解禁和減持對(duì)市場(chǎng)的預(yù)期和投資者情緒的影響也正逐漸增強(qiáng)。

限售股解禁與減持實(shí)則是兩類不同的事件。限售股解禁雖然意味著大量限售股可能涌入到市場(chǎng)中形成交易,但由于這部分股份并未在市場(chǎng)上產(chǎn)生實(shí)際交易,而且限售股解禁日期的信息很早就能被投資者知曉,因此,限售股解禁事件更多的是對(duì)個(gè)股和市場(chǎng)預(yù)期產(chǎn)生影響。

相對(duì)應(yīng)的是,持股人的減持行為則是在市場(chǎng)中產(chǎn)生交易的實(shí)際行為,減持的發(fā)生必然給市場(chǎng)交易帶來實(shí)質(zhì)性的“供給沖擊”。

招商證券同時(shí)認(rèn)為,大規(guī)模限售股解禁極易在市場(chǎng)收益率或流動(dòng)性上發(fā)生正反饋效應(yīng),使得股市流動(dòng)性面臨較大壓力,市場(chǎng)風(fēng)險(xiǎn)進(jìn)一步加大。

從限售股解禁和減持事件對(duì)市場(chǎng)收益率的影響來看,按照招商證券的測(cè)算,自2013年起,限售股解禁量與市場(chǎng)收益的相關(guān)系數(shù)僅為0.07,減持量與市場(chǎng)收益的相關(guān)系數(shù)則為0.16,限售股解禁量與減持量之間的相關(guān)系數(shù)為0.31。

但最近兩年,限售股解禁和減持與市場(chǎng)收益的相關(guān)關(guān)系有了較大改變。其中,2015年限售股解禁與市場(chǎng)收益的相關(guān)系數(shù)達(dá)到0.27,而2016年至今減持則對(duì)市場(chǎng)產(chǎn)生較大影響,相關(guān)系數(shù)達(dá)到0.36。

招商證券解釋稱,這是因?yàn)樵?015年市場(chǎng)經(jīng)歷了較大起伏,在此期間,市場(chǎng)受消息面影響強(qiáng)烈,投資者情緒較為敏感,限售股解禁導(dǎo)致的市場(chǎng)供求關(guān)系和個(gè)股關(guān)注度的改變直接影響了收益率的情況。另外,從當(dāng)年限售股解禁和減持的情況中也發(fā)現(xiàn),2015年年初開始解禁和減持量逐漸攀升,隨著市場(chǎng)價(jià)格被推高,相關(guān)股東更有動(dòng)力在股份解禁之后馬上減持,因此,這一階段限售股解禁和減持的相關(guān)系數(shù)也增大為0.47。

而2016年開始,市場(chǎng)由牛轉(zhuǎn)熊,市場(chǎng)資金面的供求情況愈發(fā)重要,因此投資者對(duì)于實(shí)際發(fā)生交易的減持事件更為關(guān)注,導(dǎo)致了減持與市場(chǎng)收益的相關(guān)性增大。

招商證券還對(duì)市場(chǎng)流動(dòng)性和限售股解禁量、減持量的關(guān)系進(jìn)行了研究。數(shù)據(jù)表明,減持量與當(dāng)期市場(chǎng)流動(dòng)性的相關(guān)關(guān)系逐漸增強(qiáng),2016年這一相關(guān)系數(shù)達(dá)到0.29。相比較而言,限售解禁量與市場(chǎng)流動(dòng)性的相關(guān)關(guān)系則較弱。

招商證券認(rèn)為,限售股解禁事件和減持事件在2016年對(duì)市場(chǎng)收益率和流動(dòng)性的影響是反向關(guān)系。即限售股解禁事件由于可以事先獲知,引起了市場(chǎng)投資者對(duì)解禁后重要股東發(fā)生減持的擔(dān)憂,因此;市場(chǎng)整體會(huì)有下行壓力。然而,當(dāng)實(shí)際發(fā)生減持行為時(shí),重要股東更傾向于在股票處于高位時(shí)進(jìn)行減持,并且從歷史數(shù)據(jù)來看,也存在著股票在股東減持期間拉高的現(xiàn)象,因此,大規(guī)模的減持行為往往伴隨著市場(chǎng)的整體上行。

按照招商證券的測(cè)算,2016年12月和2017年1月,大規(guī)模限售股解禁如果在其他因素不變的情況下,將會(huì)影響A股市場(chǎng)收益率下跌1%-1.5%,而流動(dòng)性受到的影響更大,招商A股流動(dòng)性指數(shù)將下跌10-12點(diǎn)。

如果同時(shí)考慮減持的影響因素,招商證券預(yù)計(jì),市場(chǎng)未來可能會(huì)有兩種路徑:

一個(gè)是持續(xù)震蕩,隨著大規(guī)模限售股解禁到來,大多數(shù)上市公司并沒有強(qiáng)烈的拉高股價(jià)隨后減持的意愿,不會(huì)發(fā)生大規(guī)模減持情況。在這一情況下,限售股解禁對(duì)市場(chǎng)的下行壓力占主導(dǎo)地位,導(dǎo)致市場(chǎng)收益率震蕩下行,而短期流動(dòng)性進(jìn)一步萎縮。

另一個(gè)是階段性上揚(yáng),隨著大規(guī)模限售股解禁期的到來,大多數(shù)上市公司有減持動(dòng)機(jī),因此在解禁到來前拉高股價(jià)。這一情況下,減持對(duì)市場(chǎng)的提升作用占主導(dǎo),市場(chǎng)收益率小幅攀升,流動(dòng)性小幅增長(zhǎng)。

考慮到流動(dòng)性的季節(jié)性因素,以及美聯(lián)儲(chǔ)加息等外部沖擊,招商證券認(rèn)為,A股市場(chǎng)運(yùn)行在第一條路徑的概率較高,特別是在2017年1月份,將迎來國(guó)內(nèi)金融市場(chǎng)流動(dòng)性最緊張的階段。

對(duì)于即將到來的解禁洪峰,西南證券對(duì)A股市場(chǎng)走勢(shì)并不樂觀,認(rèn)為大盤也將隨之形成重要頂部。

2016年單月限售股解禁市值在年內(nèi)最高的三個(gè)月份分別為12月份、11月份、6月份,而較為湊巧的是,上證綜指于11月29日曾創(chuàng)出1月8日以來的新高3301點(diǎn),中小板指于7月13日曾創(chuàng)出1月13日以來新高7128點(diǎn),創(chuàng)業(yè)板指于7月13日曾逼近年內(nèi)高點(diǎn)2330點(diǎn)。

西南證券由此認(rèn)為,解禁市值高的月份或次月大盤會(huì)形成重要頂部。2017年單月限售股解禁市值在年內(nèi)最高的三個(gè)月份分別為1月份、9月份、10月份,因此,2017年A股市場(chǎng)在年初和秋季會(huì)形成重要頂部。

中金公司也認(rèn)為,解禁規(guī)模較大的時(shí)段減持壓力較大,尤其在市場(chǎng)估值相對(duì)高的時(shí)點(diǎn),這一現(xiàn)象更為顯著。考慮到近期市場(chǎng)在9月底后連續(xù)反彈,整體估值有所回升,在此期間更要重視解禁對(duì)于相關(guān)行業(yè)個(gè)股帶來的壓力。歷史上的幾次解禁高峰期,如2008年初、2009年中、2010年底、2013年中、2015年中,市場(chǎng)均面臨一定的壓力。

海通證券之前的研究卻認(rèn)為,從歷史上看,產(chǎn)業(yè)資本的減持并不會(huì)改變市場(chǎng)原有的運(yùn)行趨勢(shì)。減持高峰共出現(xiàn)三次,分別是在2007年4月-2008年1月、2009年5-12月、2014年12-2015年6月,都發(fā)生在行情整體比較熱的階段,而減持并沒改變市場(chǎng)上漲的趨勢(shì)。從股市資金供求關(guān)系來看,2013-2015年,產(chǎn)業(yè)資本凈減持規(guī)模分別為1056億元、1415億元、2108億元,在資金總流出中的占比分別為18%、14%、11%,不及IPO再融的資對(duì)資金供求關(guān)系的影響,并不是影響市場(chǎng)決定性因素。