“野蠻收購”意欲何為?

2016-12-26 10:46:21嚴渝軍張曦予

證券市場周刊 2016年48期

關鍵詞:資金

嚴渝軍++張曦予

不論“野蠻收購”意欲何為,其激進投資行為都會給企業自身及整個經濟帶來極大負面影響。

“你用來路不當的錢從事杠桿收購,行為上從門口的陌生人變成野蠻人,最后變成了行業的強盜,這是不可以的”、“我希望資產管理人,不當奢淫無度的土豪、不做興風作浪的妖精、不做坑民害民的害人精” ……證監會主席劉士余12月3日在公開講話中狠批“野蠻收購”。

一石激起千層浪,受此番講話影響, 5日舉牌概念股暴跌。保監會相繼采取措施對激進險資進行嚴格監管,先是叫停前海人壽萬能險業務,繼派駐檢查組進入前海人壽、恒大人壽,9日以“資產配置計劃不明確,資金運作不規范”為由再停恒大人壽委托股票投資業務。12日股市再次大跌,險資再次站到了市場的風口浪尖。

險資利用不合規資金優勢在A股瘋狂“掃貨”,搶奪控股權,其“野蠻收購”行為意欲何為?

險資A股搶籌

近兩年來,險資在二級市場上頻繁舉牌,七大保險系資金在A股搶籌,形成舉牌潮。其中有對藍籌股、白馬股的股權大幅增持,也存在壓著舉牌線增、減持快進快出的短期投機現象。作為高收益投資型萬能險在保險公司A股投資中發揮了重要作用,所以此次“妖精論”后,保監會率先叫停了前海人壽萬能險新業務,責令其整頓,暫停恒大人壽委托股票投資業務。這與萬能險的性質及萬能險在舉牌中的杠桿運作不無關系。

根據同花順數據顯示,2014年,A股上市公司被舉牌僅3次,2015年至2016年11月,A股上市公司被舉牌253次、涉及127家上市公司。2016年至今,A股市場上舉牌次數已過百次,其中險資舉牌涉及多家上市公司。根據2016年三季報及統計數據,主要險資參與舉牌情況及萬能險占比如表1所示。

從舉牌規模及被舉牌公司看出,保險機構整體舉牌規模較大,寶能系舉牌規模與保費收入相近,恒大系舉牌規模超過了其保費收入,二者萬能險占比較高,顯然有杠桿資金嫌疑。從過去幾個月市場反應來看,險資舉牌對整個二級市場影響較大,通常被選為舉牌標的的個股會受到中小投資者的追捧,其中尤以恒大系、寶能系舉牌個股為甚。此番規范處理險資舉牌,原因在于險資舉牌頻度高、規模大,其利用資金規模優勢在A股“掃貨”帶起了舉牌熱,“野蠻收購”A股行為在市場上會形成不良示范效應,嚴重影響資本市場的秩序和實體經濟的穩定發展,給市場和監管帶來嚴峻挑戰。

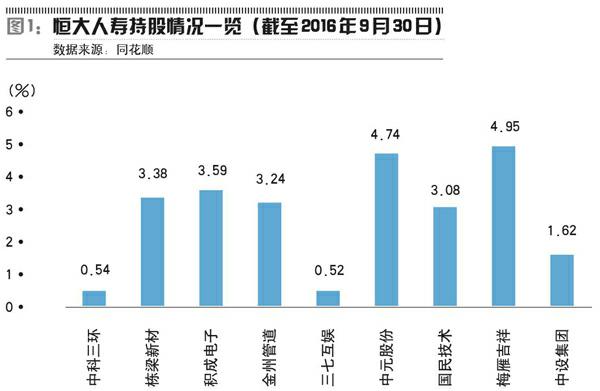

這可從在市場上活躍度較高的恒大人壽、前海人壽舉牌影響看出。恒大人壽目前持股情況可如圖1所示。

從其持倉情況一覽可看出,恒大人壽目前持股都在舉牌線(5%黃線)下,多數個股持股比例逼近舉牌線。回顧恒大人壽及一致行動人在2016年A股市場的投資行為,其通過在5%舉牌線以下“買而不舉”、快進快出的方式從二級市場價差中獲得超額收益,其A股投資大多為短線交易目的。這種短線投資引起了市場極大波動,恒大系所持股票在其增、減持期間振幅較大。投資者在恒大系資金增持時往往以為其要進行舉牌,恒大系利用投資者的這種心理進行短線投機。這種在二級市場的短線投機炒作,會給二級市場穩定健康發展帶來極大負面影響。針對恒大系的A股投機行為,證監會、保監會對其負責人進行了問詢,其后也承諾自愿鎖倉。

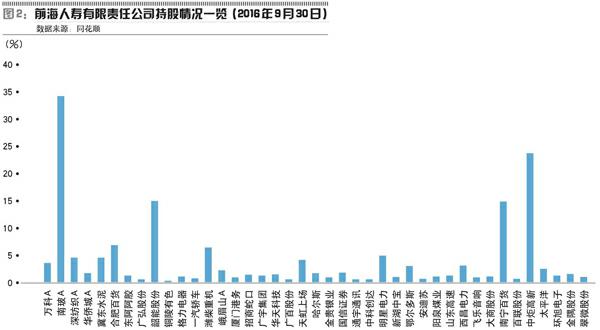

恒大系通過偽舉牌進行短線投機,寶能系持倉目的則更側重于控制性股權投資,圖2所示為前海人壽持股情況一覽。

從圖2可看出,前海人壽通過A股市場連續購買中炬高新、南玻A等公司股權,成為公司第一大股東,獲得公司控制權。其通過A股搶籌獲得控制性股權的事件中,尤以“南玻A管理層13人集體出走”事件為最。從南玻A門口的陌生人變成取得控制權、破壞公司原有治理結構的野蠻人,寶能系的“野蠻收購”把優秀實體精英從企業趕走,而其自身又不懂經營與管理,利用保險產品及杠桿資金的“野蠻收購”行為沖擊了優秀實體企業。從聯手鉅盛華搶籌萬科A的“寶萬之爭”到獲得南玻A控制性地位后的“南玻A管理層集體出走”事件,前海人壽持股的目的更傾向于控制性股權投資。但控制企業后,上市公司命運如何?寶能又將意欲何為?

前海人壽、恒大人壽持股情況及市場異動說明,險資投資A股目的并非都是長期投資。

舉牌目的主要有三種:成為第一大股東,獲取公司控制權;價值投資,預期公司未來有好的業績表現;短線投機,獲取價差收益。

險資“野蠻收購”背后

險資頻頻在A股舉牌,是“資產荒”背景下的選擇。在資產荒的沖擊下,固定收益類資產利率不斷下行,存款、債券的利率處下降趨勢中。保費收入具有大額性、穩定性、長期性等特點,所以保險公司資產負債表中配置最多的是能夠實現穩定收益的固定收益類資產。隨著利率的不斷下滑,保險公司的收益會不斷降低,進而會使得保險機構的“利差損”(指保險資金投資運用收益率低于有效保險合同的平均預定利率而造成的虧損)不斷擴大,更甚會影響其兌付及經營。在周期性經濟因素影響下,投資藍籌股、白馬股是保險機構進行股權投資尋求穩定增值的需要。

同時,保監會也鼓勵價值投資、成長投資。自2015年以來,保監會在監管框架內提升藍籌股、股權類投資占保險機構總資產比例,間接引導和鼓勵保險機構投資A股。安邦系進入民生、招商銀行后,這兩家銀行成為其重要銷售渠道,增加了保費收入。這種出于業務協同目的投資對投資企業與被投資企業是“雙贏”的,保監會放寬監管限度,是提高險資利用效率、促進行業發展的要求。

隨著中國資本市場的發展,A股市場投資將趨向專業化、機構化。作為金融體系的重要組成部分,保險機構具有資金優勢、專業優勢,險資在A股進行規范合理投資,有助于給二級市場注入新的活力。

保險機構自身發展、保險業發展、證券市場發展都需要險資在市場化機制下進行股權投資,但這樣的投資行為,應該是建立在合理規范框架內,而不是通過過激方式進行。險資進入A股市場的“野蠻收購”行徑,一方面會給自身經營帶來風險;另一方面也會沖擊實體經濟發展,還會嚴重擾亂證券市場秩序。

險資A股投資應規范

險資進入A股,應該根據自身業務特點規范化投資,而非激進式野蠻收購。由于險資的特殊性,保險公司投資管理辦法中允許保險公司投資一定比例上市公司股票。目前,保險機構通常利用自有資金、責任準備金、合法比例保險資金進行投資,這些規范投資行為是值得支持與鼓勵的,但現實中部分保險機構資金來源方面存在隱患,且激進投資行為應受到約束。

從上文分析可以知道,萬能險在舉牌資金中占比較大,萬能險利率高于銀行存款和大多數理財產品,且其為剛性兌付具有穩定收益性,舉牌資金通過萬能險獲得資金投資于二級市場,通過快進快出獲得價差收益。一方面萬能險高收益會吸引更多的購買者,但他們往往在乎收益而不關注資金用途,險資若在二級市場虧損就無法滿足兌付,會造成“擠兌”。

此外,險資A股搶籌資金還來源于杠桿資金,如表2所示,前海人壽通過質押股權加杠桿進行舉牌。險資利用自有資金、一定比例保費收入進行股權投資是合情合理的,但部分險資所使用的舉牌資金來源存在問題,其利用了高杠桿率的杠桿資金——兩級抵押貸款或融資。同恒大系偽舉牌一樣,利用杠桿資金進行激進投資形成不良 “示范效應”,會使其他機構投資者效仿,這樣會造成系統性風險的累積,進而影響整個資本市場健康發展。這類高杠桿率的資金會增加整個二級市場的系統性風險,這與場外非法配資所帶來的不良影響相當。通過杠桿方式投資二級市場,違背了當前“去杠桿”的核心要義,會加大其財務、經營風險。

最后,從引發此次證監會主席公開抨擊險資“野蠻收購”的導火線——前海人壽增持格力電器逼近舉牌線角度來看,如果險資不規范其多重目的野蠻收購行徑,這會對實體經濟形成巨大沖擊,格力電器作為A股最具價值投資潛力的公司之一,如果前海人壽乘虛而入成功,這無異于是險資沖擊實體經濟的一大分界點。險資利用高杠桿比率資金舉牌,干涉優質被舉牌企業管理經營,這是對實體經濟的“破壞”。并購是資本市場的常見行為,其本身是中性的,但當沒有經營經驗的險資通過資金優勢“野蠻并購”、“杠桿并購”實體經濟企業,這會威脅實體企業股權,這會對實體經濟造成極大沖擊,會造成金融資本“脫實入虛”,會造成如美國上世紀80年代中后期杠桿并購盛行時經濟“脫實入虛”的局面。

監管層應“雙管齊下”

停止前海人壽開展萬能險新業務后,派出兩個檢查組分別進駐前海人壽和恒大人壽,暫停恒大人壽委托股票投資業務,保監會的連續重拳從業務產品、市場投資兩方面進行監管。監管層出重拳,是對險資從資金來源、市場投資方面進行規范,是一種合理的有效引導,而不是“一刀切”地阻止險資入市的步伐。

隨著A股價值投資的發展,藍籌股、白馬股的價值發現將會吸引更多的機構投資者進行投資,未來“舉牌”事件將會在A股市場層出不窮。考慮到市場舉牌熱不斷發酵會引發更多的非理性資金進入A股舉牌,對本身躬耕經營的實體經濟形成沖擊,證監會主席發出的“警告”與保監會所做的處罰是合理的,一系列嚴格監管的背后是中國資本市場制度建設的進步,這樣些措施是在當前中國資本市場發展有待完善的背景下對中小投資者、實體企業及市場穩定發展的保護。

在中國資本市場仍有待成熟的當下,證監會應當完善相應法律法規,建立起一整套完善的針對“舉牌”這一投資行為的監督管理辦法,比如,對偽舉牌行為的合法性進行界定,對在二級市場上進行偽舉牌而給A股帶來不利影響的投資者進行嚴懲,對利用杠桿資金進行投資的投資行為進行嚴格監管等。通過制度的完善來規范市場投資者的投資行為,合理地引導機構投資者進行理性投資。

同時,保監會也要加強監管對險資的監管。在叫停前海人壽萬能險新業務后,保監會派出調查組去前海人壽、恒大人壽,這表明了保監會加強監管的決心。保監會應當對資金來源不明的企業進行深入調查,定期對保險公司財務真實性、保險產品業務合規性及資金運用合規性進行現場檢查,嚴肅懲處違規行為。除此之外,對保險機構投入不同類型股票、對A股投資的比例限制應進行合理規定,限制激進投資行為,以促進行業發展、維護市場秩序。

不論“野蠻收購”意欲何為,其激進投資行為都會給企業自身及整個經濟帶來極大負面影響。隨著中國A股市場的不斷發展,價值投資必將吸引更多的機構投資者進入A股市場,資本市場的發展與建設需要各投資者規范其投資行為,不論短線投機抑或價值投資,都必須在法律允許范圍內合法投資。一個成熟穩定的資本市場是需要多方維護的,需要各監管部門的多方配合,更需要市場參與者的自覺自律。

作者單位:對外經濟貿易大學金融學院

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33