銀行債權公司治理效應的差異化路徑選擇

2016-12-20 03:32:07劉芳

統計與決策 2016年21期

劉芳

(陜西理工學院 管理學院,陜西 漢中 723000)

銀行債權公司治理效應的差異化路徑選擇

劉芳

(陜西理工學院 管理學院,陜西 漢中 723000)

文章從產權視角系統分析了銀行債權影響公司治理績效的具體路徑。研究發現,銀行債權主要通過激勵機制和控制權機制對企業的代理成本和治理績效產生影響,但是由于國有企業特殊的產權性質,使得銀行債權影響公司治理績效的機制失效,進一步的經驗分析還表明,銀行債權對于國有上市公司治理績效的負面影響主要是通過短期債權來實現的,而其對于民營上市公司治理績效的積極影響則主要是通過長期債權來實現的,因此由于產權的不同,銀行債權對于公司治理績效的影響路徑將存在顯著差異。

產權;銀行債權;公司治理

0 引言

國外的研究已經表明,負債融資不僅可以為企業的經營提供急需的資金,還可以提高企業的治理水平和經營績效[1]。Jordan等(1998)通過對英國私營企業的實證分析得出企業的利潤率與負債率正相關[2],Frank和Goyal(2003)以美國的企業為樣本也發現公司的業績與杠桿率成正比[3]。而銀行債權作為企業債務融資的主要形式,不僅可以提高企業的經營績效,還對企業治理具有獨特的監督效應。Diamond(1984)指出銀行在收集和獲得企業成本信息方面具有獨特的成本優勢[4],而且其自身也有動力對企業的經營管理進行監督[5]。因此,銀行通過貸款介入公司的治理能夠對管理層產生良好的監督和約束作用,從而降低企業的代理成本[6]。那么這是否意味著以銀行貸款作為主要融資手段的中國企業也可以利用銀行債權提高企業的治理水平呢?

汪輝(2003)的研究表明負債的確可以提高企業的治理水平和公司價值[7],但于東智(2003)的分析卻發現由于中國上市公司的資本結構不合理,因此銀行債權的治理是無效的[8],田利輝(2004)更發現隨著銀行貸款規模的擴大,企業的價值趨于下降,銀行債權對企業的治理具有顯著的負面影響[9]。這意味著國內外學者對于銀行債權的公司治理效應尚未得出一致的結論,雖然很多學者都從預算軟約束[10]、企業退出壁壘[11]等角度對這種不一致性進行解釋,但無論是預算軟約束還是企業退出壁壘,都更多地發生在國有企業身上,這就提示我們產權可能是理解中國銀行債權公司治理效應的重要切入點,因此本文嘗試基于產權的視角對中國銀行債權的公司治理效應進行重新解讀。

1 理論分析與假說提出

根據經典的債務融資模型,銀行債權的公司治理效應主要通過以下兩種機制發揮作用:管理者激勵機制和控制權機制。本文依據這兩種機制來分析產權對于銀行債權公司治理效應的影響。

第一,管理者激勵機制。由于所有權和控制權的分離,管理者并不能得到其努力付出所取得的全部成果,而只能得到由其控股權所決定的全部收入中的部分收入,所以就可能出現企業管理中的道德風險問題,而這一問題可以通過提高管理者的控股比例來解決。具體來說,隨著控股比例的增加,管理者也將獲得其努力所得的更高份額,因此會付出更多努力,從而降低所有者和管理者之間利益不一致所帶來的代理成本,按照這一邏輯,企業銀行債務的增加會間接提高管理者的控股比例,并降低管理者的代理成本。

第二,控制權機制。對企業管理者管制權的威脅是激勵其付出更多努力的有效手段,因為管理者的效用主要來自于對于企業控制權的掌握,而破產和被收購是對管理者控制權的最大威脅,因此,企業破產和被收購的風險越大,管理者就越有激勵提高其努力程度。具體來說,企業破產的風險與其負債—股權的比例是成正比的,銀行債權的增加顯然會提高企業破產的風險,此時管理者就會被迫放棄個人利益而通過增加其努力程度來提高公司的經營績效,從而使得企業的代理成本降低,治理績效提高。此外,隨著債務水平的提高,企業被債權人收購的可能性會不斷增加,而一旦被債權人收購,管理者的控制權即面臨被剝奪的危險,而為了保住職位,管理者也會更加努力地對企業進行經營,從而有利于企業治理效率和績效的提高。

由于國有企業特殊的產權性質,使得銀行債權的公司治理效應難以有效發揮,甚至會趨于惡化,而將國有企業和民營企業放在一起進行分析的時候,兩種截然不同的影響可能會相互抵消從而使得銀行債權的公司治理效應變得不再顯著甚至是產生負面影響。由此,得出如下理論假說:

理論假說:國有企業特殊的產權性質使得銀行債權影響公司治理的激勵機制和控制權機制無法有效發揮作用,從而導致銀行債權對于國有企業和民營企業的公司治理效應產生顯著差異。

2 數據與模型

我國上市公司從2006年1月1日起的公司年報必須在上一會計年度結束后的四個月內公布,因此從國泰安數據庫中搜集了2006—2014年在滬、深兩市A股上市的786家非金融類公司9年的樣本數據。為了考察產權對于銀行債權公司治理效應的影響,將實際控制人為國有性質的企業定義為國有上市公司,而將實際控制人為民營性質的企業定位為民營上市公司,根據理論分析,銀行債權的公司治理效應主要體現在代理成本的降低上,因此使用代理成本來衡量銀行債權的公司治理效應,根據呂長江和張艷秋的觀點,代理成本可以通過實物消費這一變量來計算,所謂實物消費主要是指企業用于辦公、差旅和招待的費用,其實際上反映了管理者在正常收入之外的職務消費,集中體現為企業的管理費用,因此使用企業的管理費用率作為代理成本的衡量變量,管理費用率越高,則企業的代理成本越高[12]。

對于銀行債權,主要是使用企業的銀行貸款來衡量,在公司的年報中,企業的貸款余額主要包括三部分:短期借款、一年內到期的非流動性負債和長期借款。我們使用企業的貸款余額與企業總資產之比作為銀行債權的代理變量,此外,由于短期貸款和長期貸款對于企業成本結構的影響存在顯著差異,而且其用途也存在明顯不同,因此不同期限的貸款可能也會影響管理者的行為進而產生不同的公司治理效應,因此在考察貸款比率對企業治理效應影響的同時,也需要進一步分析不同期限貸款對于企業治理效應的差別。將短期借款與一年內到期的非流動性負債與企業資產的比率作為銀行短期債權的代理變量,同時將企業的長期借款與企業總資產的比率作為銀行長期債權的代理變量。此外,還需要引入相關控制變量以更加準確地反映銀行債權對于企業治理績效的影響。基于以上分析,就可以建立以企業代理成本C作為被解釋變量,以銀行貸款X作為解釋變量,以總資產K和企業成長性G作為控制變量的面板數據模型,具體如下:

其中,i表示上市公司,j表示時間,β0表示常數項,β1,……,β5表示變量系數,?i表示個體固定效應,εij表示誤差項。

3 實證結果分析

在對實證結果進行分析之前,首先對各變量的統計特征進行分析,在所選取的樣本中,共有495家國有上市公司,291家民營上市公司,其相關的統計特征如表1所示。

表1 變量的統計特征

從表1可以看出,國有上市公司和民營上市公司在各變量上都存在顯著差異,一方面,從銀行貸款率來看,我國的金融系統特別是銀行貸款仍然存在著明顯的信貸配給,更多的短期貸款和長期貸款流向了國有企業,而不是民營企業,這與經驗事實也是一致的;但是另一方面,從企業的主營業務增長率來看,民營公司的效率要高于國有上市公司,下面就對面板數據的實證估計結果進行分析,以進一步驗證本文的假說。經過檢驗,最終確定使用個體固定效應模型對面板數據進行估計。其估計結果見表2所示。

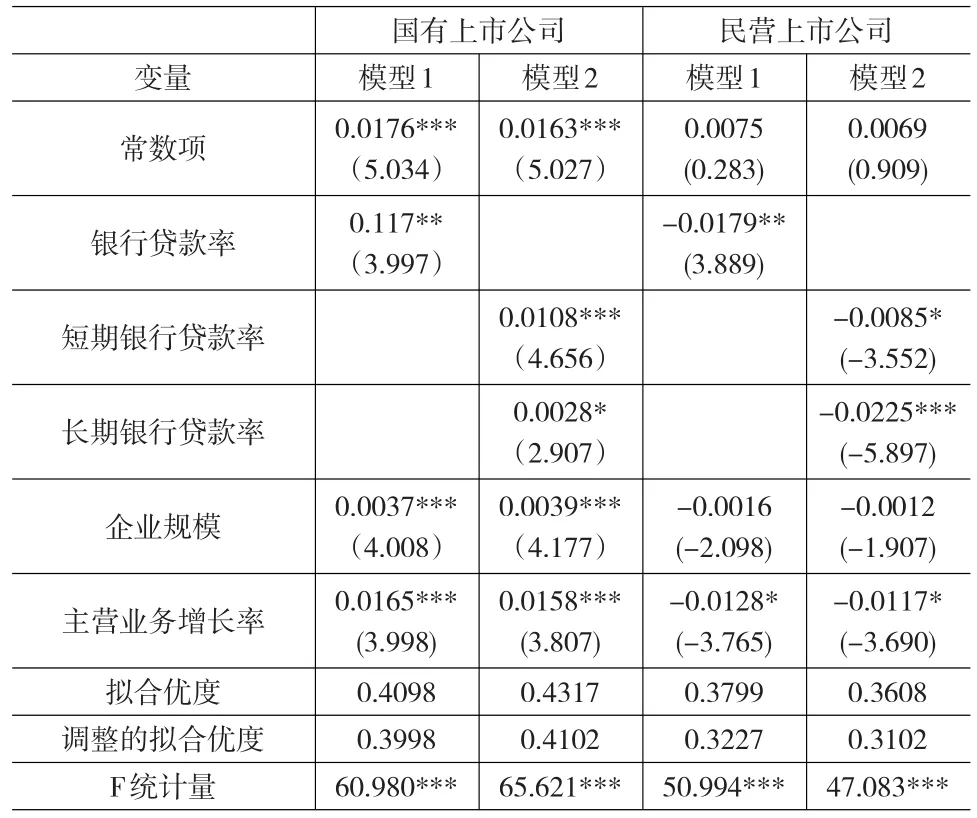

從表2們可以看出,首先,無論是國有上市公司還是民營上市公司,其整體的F統計量都是顯著的,而且擬合優度也說明本文選取的解釋變量能夠在一定程度上對被解釋變量即企業的代理成本進行解釋,此外,國有上市公司的常數項顯著為正,而民營上市公司的常數項并不顯著,這說明在其他條件不變的情況下,民營上市公司本身的管理費用率較國有上市公司低,即民營上市公司具有較高的效率;其次,從控制變量來看,國有企業的企業規模和主營業務增長率均與企業管理費用率具有顯著的正向影響,即隨著國有上市公司規模的擴大和主營業務增長率的提高,其代理成本均會顯著提高,相反,民營上市公司的企業規模對企業代理成本具有不顯著的降低作用,而主營業務的增長則可以顯著地降低民營企業的代理成本,這在一定程度上說明我國民營企業的規模偏小,規模的擴大和主營業務的提高均有利于民營上市公司更有效的利用規模經濟,從而降低企業的代理成本,提高企業的治理績效。

最后我們來看本文的銀行債權的公司治理效應,一方面,總體的銀行債權對于國有企業的公司治理效應具有顯著的負面影響,其顯著地提高了企業的代理成本即管理費用率,相反,銀行債權顯著提高了民營上市公司的治理效應,即顯著降低了以管理費用率衡量的企業代理成本;另一方面,銀行債權對于國有上市公司治理效應的負面影響主要是通過短期銀行貸款率來實現的,而銀行債權對于民營上市公司治理效應的積極影響主要通過長期銀行貸款率來實現的。這就在一定程度上驗證了本文在理論分析中所得出的假說,即由于國有企業特殊的產權性質使得銀行債權影響公司治理績效的激勵機制和控制權機制難以發揮作用,而且由于預算軟約束和退出壁壘的存在以及對于企業管理者特殊的考核激勵機制使得銀行債權成為國有企業管理者獲得個人利益的工具,而相對短期貸款,長期貸款由于具有固定的投資方向,因此更難以被管理者所利用,相反,管理者支配短期貸款的自由裁量權更大,因此短期貸款成為國有企業管理者謀取自身利益的主要工具,也成為銀行債權惡化公司治理效應的主要路徑。而在激勵機制和控制權機制的作用下,銀行債權的確有利于降低民營上市公司的代理成本,從而提高公司治理績效,這與國外學者的研究是一致的,也為我國民營企業較高的效率提供了新的注解,在此基礎上,本文的經驗研究進一步發現銀行債權對于民營上市公司治理績效的積極影響主要是通過長期貸款來實現的,這就在民營上市公司和國有上市公司這兩個不同產權的企業之間形成了銀行債權影響公司治理績效的差別化路徑,這就為進一步提高我國企業的治理績效提供了重要的依據和借鑒,下面就對此進行分析。

表2 實證估計結果

4 結論與政策建議

本文從產權視角系統分析了銀行債權影響公司治理績效的具體路徑。研究發現,銀行債權主要通過激勵機制和控制權機制對企業的代理成本和治理績效產生影響,但是由于國有企業特殊的產權性質,使得銀行債權影響公司治理績效的機制失效,進一步的經驗分析還表明,銀行債權對于國有上市公司治理績效的負面影響主要是通過短期債權來實現的,而其對于民營上市公司治理績效的積極影響則主要是通過長期債權來實現的,這意味著由于產權的不同,銀行債權對于公司治理績效的影響路徑存在著顯著差異。因此,為了提高我國不同產權性質企業的治理績效,至少應該做好以下工作:

首先,繼續推進國有企業特別是國有上市公司的混合所有制改革,使得銀行債權對于公司治理績效的積極影響能夠在改革后的國有企業中發揮出來。通過分析,銀行債權對于國有上市公司治理績效的失效主要源自于預算軟約束和退出壁壘的存在,因此,首先應該改革我國的銀行制度,盡可能消除銀行資金的信貸配給,使得資本能夠根據貸款對象的經營效率進行有效分配,這樣就可以在很大程度上避免國有企業面臨的預算軟約束,。

其次,完善國有上市公司的財務會計工作,將國有企業的預算納入政府預算,并受到公眾的有效監督。國有企業憑借其特殊的壟斷地位獲得了大量的利潤和銀行貸款,相對于長期銀行貸款而言,管理者更可能利用會計和預算制度的漏洞來通過短期銀行貸款謀取個人利益,這已經在經驗分析中得以證明,因此,作為銀行債權提高國有上市公司治理績效的第一步,必須加強對管理者利用資金特別是短期銀行貸款的監督。

最后,在完善金融市場結構的基礎上,將更多的銀行貸款特別是長期銀行貸款分配給民營企業特別是民營上市公司,從而利用銀行債權的公司治理績效提高我國資本的配置效率以拉動經濟的可持續發展。

[1]Grossman S J,Hart O.Corporate Financial Structure and Managerial incentives[J].Social Science Electronic Publishing,1982,107.

[2]Jordan J,Lower J,Taylor P.Strategy and Financial Policy in UK Small Firms[J],Journal of Business Finance and Accounting,1998(25).

[3]Frank M Z,Goyal V K.Testing the Pecking Order Theory of Capital Structure[J],Journal of Financial Economics,2003(2).

[4]Diamond D W.Financial Intermediation as Delegated Monitoring:A Simple Example[J].The Review of Economics Studies,1984(51).

[5]青木昌彥.經濟體制的比較制度分析[M].北京:中國發展出版社,1999.

[6]Shepherd J M,Tung F,Yoon A F.What Else Mailers for Corporate Governance:The Case of Bank Monitoring[J].Boston University Law Review,2008(88).

[7]汪輝.上市公司債務融資、公司治理與市場價值化[J].經濟研究, 2003(8).

[8]于東智.資本結構、債權治理與公司績效[J].中國工業經濟,2003(1).

[9]田利輝.杠桿治理、預算軟約束和中國上市公司績效[J].經濟學,2004,(10).

[10]田利輝.國有產權、預算軟約束和中國上市公司桿化治理[J].管理世界,2005,(7).

[11]倪錚.銀行監督、企業社會性成本與貸款融資體系[J].數量經濟技術經濟研究,2007,(11).

[12]呂長江,張艷化.代理成本的計量及其與現金股利的關系[J].理財者,2002(4).

(責任編輯/浩 天)

F279.23

A

1002-6487(2016)21-0186-03

陜西省教育廳專項科研計劃項目(14JK1117);陜西理工學院校級科研計劃項目(SLGKY14-32)

劉 芳(1982—),女,陜西漢中人,碩士,講師,研究方向:區域經濟、公司治理、企業管理。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

河南電力(2021年5期)2021-05-29 02:10:00

今日農業(2020年19期)2020-12-14 14:16:52

電影(2018年12期)2018-12-23 02:18:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48