2011—2015年我國羅非魚池塘養殖模式生產成本變動分析

2016-12-19 06:19:28袁永明代云云龔赟翀

廣東農業科學 2016年11期

關鍵詞:成本

袁 媛,袁永明,代云云,龔赟翀

(中國水產科學研究院淡水漁業研究中心/

農業部淡水漁業和種質資源利用重點實驗室,江蘇 無錫 214081)

2011—2015年我國羅非魚池塘養殖模式生產成本變動分析

袁 媛,袁永明,代云云,龔赟翀

(中國水產科學研究院淡水漁業研究中心/

農業部淡水漁業和種質資源利用重點實驗室,江蘇 無錫 214081)

采用對比分析法對2011—2015年主產區羅非魚單養、混養和綜合經營3種池塘養殖模式的生產成本構成進行分析。結果表明,3種池塘養殖模式中飼料費、人工費和水面費是最主要的生產支出項目,生產成本最高的是單養模式,生產成本最低的是綜合經營模式。通過對比分析,提出發展健康生態養殖、加大產品質量安全檢測力度、建設產品可追溯體系以提高羅非魚產品質量、發展電子商務模式、大力開拓國內市場、推動國際認證、提高產品國際競爭力的建議。

羅非魚;池塘養殖;生產成本;變動分析

我國羅非魚成魚養殖生產以池塘養殖為主[1]。受自然、社會、經濟條件的影響,各地區池塘成魚養殖模式不同,各模式的養殖生產成本差異比較大。我們著重對羅非魚單養、混養與綜合經營等3種池塘成魚養殖模式進行生產成本、生產經濟效益分析。生產成本分析數據取于國家羅非魚產業技術研發體系2011—2015年產業經濟跟蹤點實際調研資料,涵蓋了羅非魚主產區廣東省、廣西壯族自治區、海南省、福建省、云南省等5個省(市、自治區)12個縣,共有300個養殖戶1 500組生產記錄數據。通過對調研數據的整理、分析與處理,分析了羅非魚池塘成魚養殖生產成本的基本構成,選取苗種費、飼料費、水面費、人工費、水電費、燃料費、捕撈費、漁藥費以及其他等成本項目指標,采用簡單的數理統計分析方法對羅非魚單養、混養與綜合經營等3種池塘成魚養殖模式的生產成本分別作了統計分析。

1 單養

我國羅非魚池塘養殖單養模式在羅非魚主產區均有分布。2011—2015年主產區羅非魚池塘養殖單養模式平均每667 m2產量為1 120 kg,生產成本為9 300元,年均增長率為6.83%。其中廣東、廣西、福建、云南、海南等省區平均每667 m2生產成本分別為8 420、8 367、9 514、11 976、8 202元,在主產區羅非魚池塘養殖單養模式生產成本中,苗種費、飼料費、漁藥費、水電費、人工費、燃料費、捕撈費、水面費以及其他等成本項目年平均每667 m2支出分別為428、6 774、124、261、531、47、224、858、61元,各項目指標占總生產成本的比例分別為4.60%、72.84%、1.33%、2.81%、5.71%、0.51%、2.41%、9.23%、0.66%。在單養模式中,飼料費、人工費、水面費等3項成本占生產總成本的75%以上,是最主要的生產支出項目,其中飼料費占生產成本比例最大,達到70%左右。苗種費、水面費、水電燃料費、人工費等約占30%。以下分別對羅非魚五個主產區池塘養殖單養模式生產成本進行統計分析。

1.1 廣東省

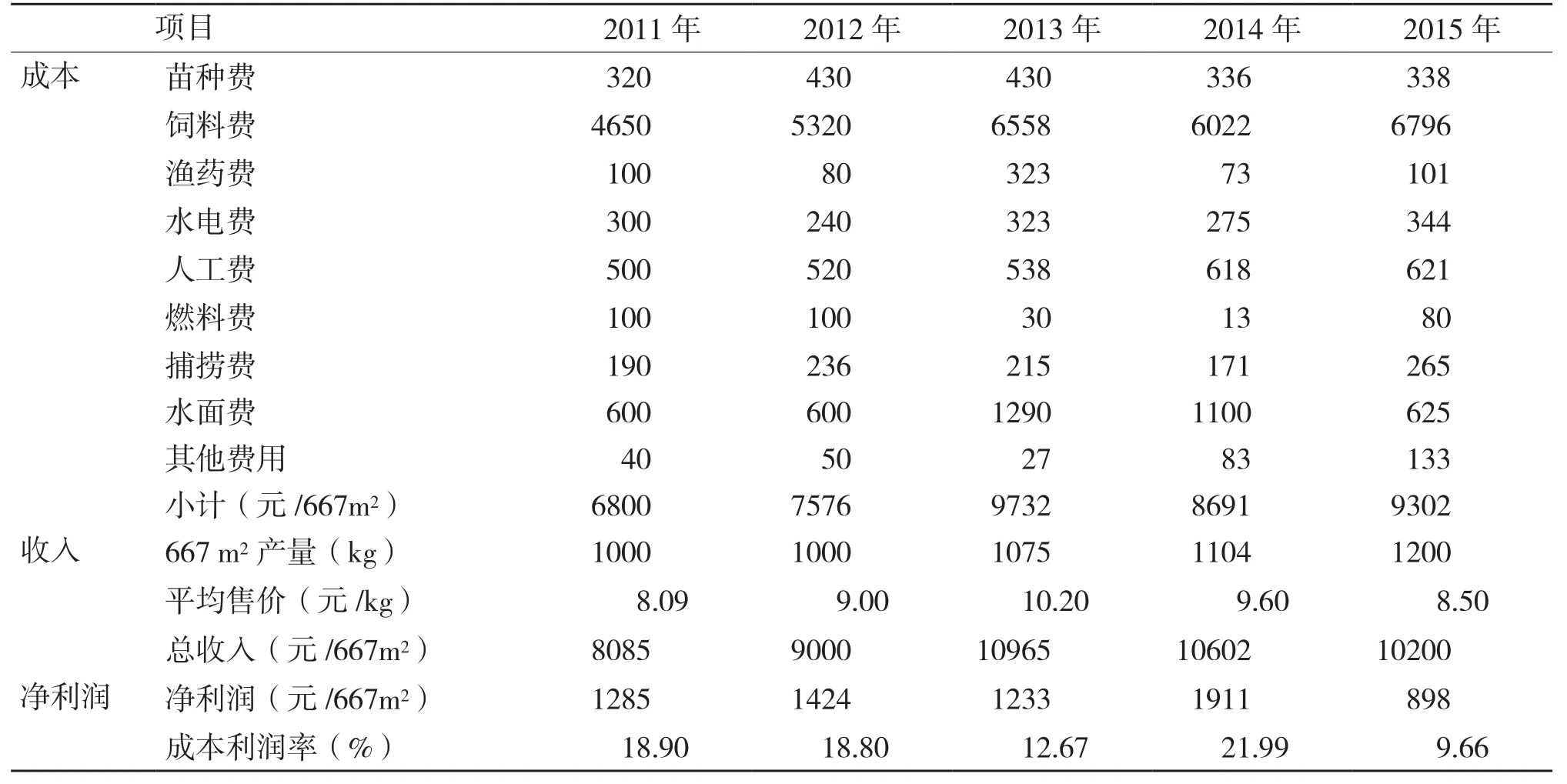

2011—2015年廣東省羅非魚池塘養殖單養模式平均每667 m2產量分別為1 000、1 000、1 075、1 104、1 200 kg,5年平均養殖產量為1 076 kg;每667 m2生產成本分別為6 800、7 576、9 732、8 691、9 302元,5年平均養殖生產成本為8 420元,年均增長率為8.15%;每667 m2利潤分別為1 285、1 424、1 233、1 911、898元,5年平均利潤為1 353元。其中2011—2015年廣東省羅非魚池塘養殖單養模式生產成本中,苗種費、飼料費、漁藥費、水電費、人工費、燃料費、捕撈費、水面費以及其他等成本項目年平均每667 m2支出分別為371、5 869、135、296、559、65、215、843、67元,各項目指標成本占總生產成本分別為4.40%、69.72%、1.61%、3.52%、6.64%、0.77%、2.56%、10.01%和0.79%,成本利潤率分別為18.90%、18.80%、12.67%、21.99%和9.66%(表 1)。

表1 2011—2015年廣東省池塘單養模式羅非魚生產成本和收益

從2011年起,受飼料費、苗種費、人工費用和水面費等生產資料持續上漲的影響,2011—2013年廣東省羅非魚生產成本呈逐年上漲的趨勢,2014年受生產成本上漲、銷售價格低迷和鏈球菌病高發的影響[2],養殖戶減少了羅非魚的苗種投放密度,因而飼料成本相應減少,導致2014年羅非魚平均每667 m2生產成本比2013年下降了10.41%左右,2015年羅非魚飼料價格未有明顯上漲,但由于市場行情不佳,多數養殖戶拉長了羅非魚養殖周期,增大了餌料系數,羅非魚的生產成本比2014年小幅上漲了7%左右。

1.2 廣西壯族自治區

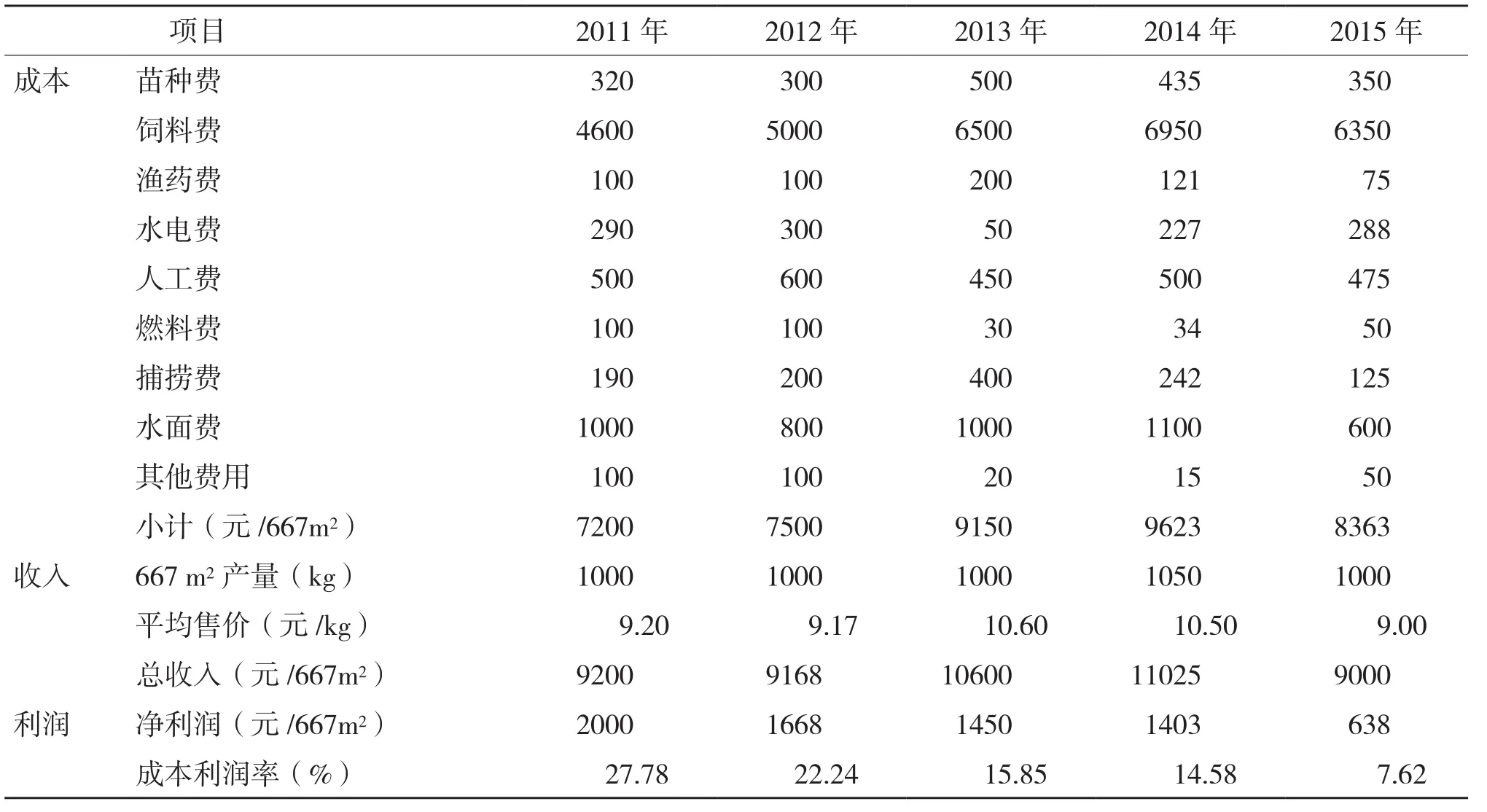

2011—2015年廣西壯族自治區羅非魚池塘養殖單養模式的平均每667 m2產量分別為1 000、1 000、1 000、1 050、1 000 kg,5年平均養殖產量為1 010 kg;每667 m2生產成本分別為7 200、7 500、9 150、9 623、8 363元,5年平均生產成本為8 367元,年均增長率為3.91%;每667 m2利潤分別為2 000、1 668、1 450、1 403、638元,5年平均利潤為1 432元。其中2011—2015年廣西壯族自治區羅非魚池塘養殖單養模式生產成本中,苗種費、飼料費、漁藥費、水電費、人工費、燃料費、捕撈費、水面費以及其他等成本項目年平均每667 m2支出分別為381、5 880、119、231、505、63、231、900、57元,各項目指標成本占總生產成本分別為4.55%、70.28%、1.42%、2.76%、6.04%、0.75%、2.76%、10.76%和0.68%,成本利潤率分別為27.78% 、22.24%、15.85%、14.58%和7.62%(表2)。

表2 2011—2015年廣西壯族自治區池塘單養模式羅非魚生產成本和收益

從2011年起,受飼料費、苗種費、水面費等生產資料持續上漲的影響,2011—2014年廣西壯族自治區羅非魚生產成本呈逐年上漲的趨勢[3],受2015年市場行情較差的影響,部分養殖戶減少了羅非魚苗種放養量,加上2015年飼料價格有所下降,2015年羅非魚的生產成本比2014年下降了12.70%左右。2011—2014年廣西壯族自治區羅非魚單養生產成本呈逐年上升的趨勢,2015年羅非魚單養生產成本有所下降。

1.3 福建省

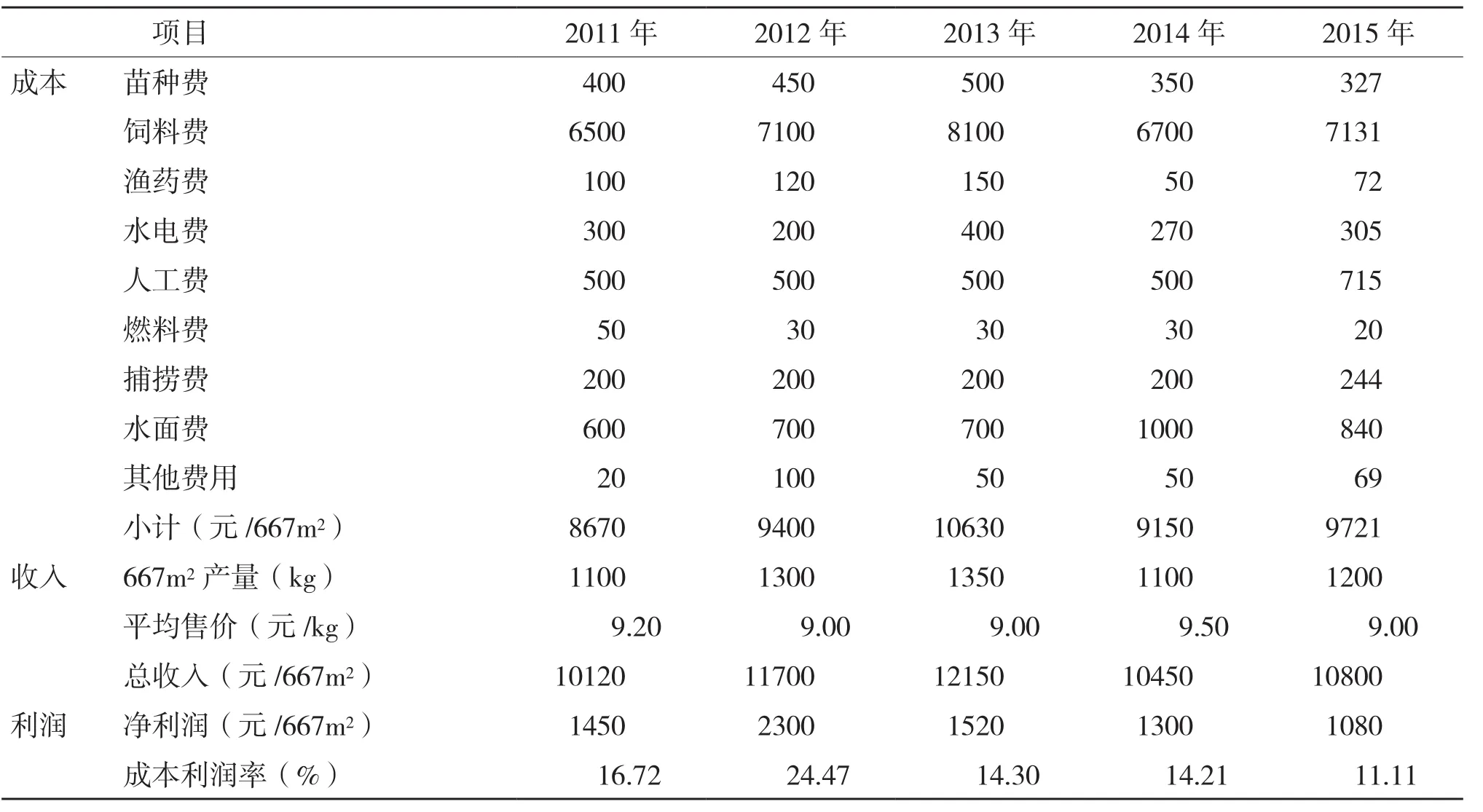

2011—2015年福建省羅非魚池塘養殖單養模式的平均每667 m2產量分別為1 100、1 300、1 350、1 100、1 200 kg,5年平均產量為1 210 kg;每667 m2生產成本分別為8 670、9 400、10 630、9 150、9 721元,5年平均生產成本為9514元,年均增長率為2.90%;每667 m2利潤分別為1 450、2 300、1 520、1 300、1 080元,5年平均利潤為1 530元。其中2011—2015年福建省羅非魚池塘養殖單養模式生產成本中,苗種費、飼料費、漁藥費、水電費、人工費、燃料費、捕撈費、水面費以及其他等成本項目年平均每667 m2支出分別為405、7 106、98、295、543、32、209、768、58元,各項目指標成本占總生產成本分別為4.26%、74.69%、1.03%、3.10%、5.71%、0.34%、2.19%、8.07%和0.61%,成本利潤率分別為16.72%、24.47%、14.30%、14.21%和11.11%(表 3)。

表3 2011—2015年福建省池塘單養模式羅非魚生產成本和收益

從2011年起,受飼料費、苗種費等生產資料持續上漲的影響,2011—2013年福建省羅非魚生產成本呈逐年上漲的趨勢,由于福建省羅非魚養殖成活率高,2014年鏈球菌病發病率低,加上飼料利用效率高,水質調控好等因素,2014年羅非魚的生產成本比2013年下降了13.92%左右,2015年受羅非魚市場行情不佳的影響,多數養殖戶拉長了羅非魚養殖周期,增大了餌料系數,造成2015年羅非魚的生產成本比2014年上漲了6.01%左右。

1.4 云南省

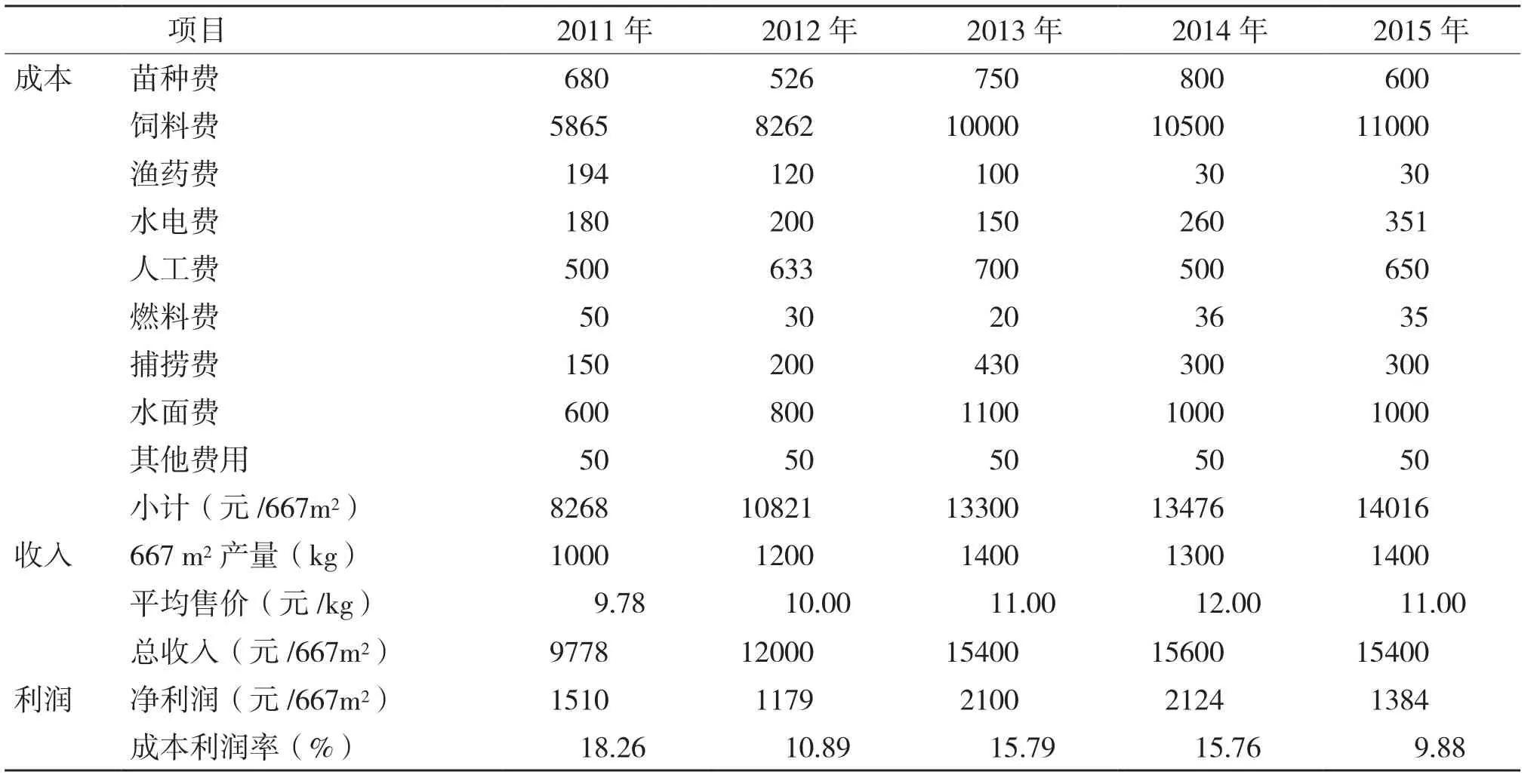

2011—2015年云南省羅非魚池塘養殖單養模式的平均每667 m2產量分別為1 000、1 200、1 400、1 300、1 400 kg,年平均產量為1 260;每667 m2生產成本分別為8 268、10 821、13 300、13 476、14 016元,5年平均生產成本為11 976元,年均增長率為14.10%;每667 m2利潤分別為1 510、1 179、2 100、2 124、1 384元,5年平均利潤為1 659元。其中2011—2015年云南省羅非魚池塘養殖單養模式生產成本中,苗種費、飼料費、漁藥費、水電費、人工費、燃料費、捕撈費、水面費以及其他等成本項目年平均每667 m2支出分別為671、9 125、95、228、597、34、276、900、50元,各項目指標成本占總生產成本分別為5.60%、76.20%、0.79%、1.90%、4.98%、0.29%、2.30%、7.51%和0.42%,成本利潤率分別為18.26%、10.89%、15.79%、15.76%和9.88%(表 4)。

從2011年起,受飼料費、苗種費、水面費、人工費等生產資料持續上漲的影響,2011—2015年云南省羅非魚生產成本呈逐年上漲的趨勢。由于云南省大型苗種廠較少,每年需要的羅非魚苗種大部分還得從海南空運,苗種價格較其他省份偏高。加上云南省交通不發達[4],云南省羅非魚養殖生產資料的運輸成本較高,因而在5個主產區中,云南省的羅非魚生產成本最高。

表4 2011—2015年云南省池塘單養模式羅非魚生產成本和收益

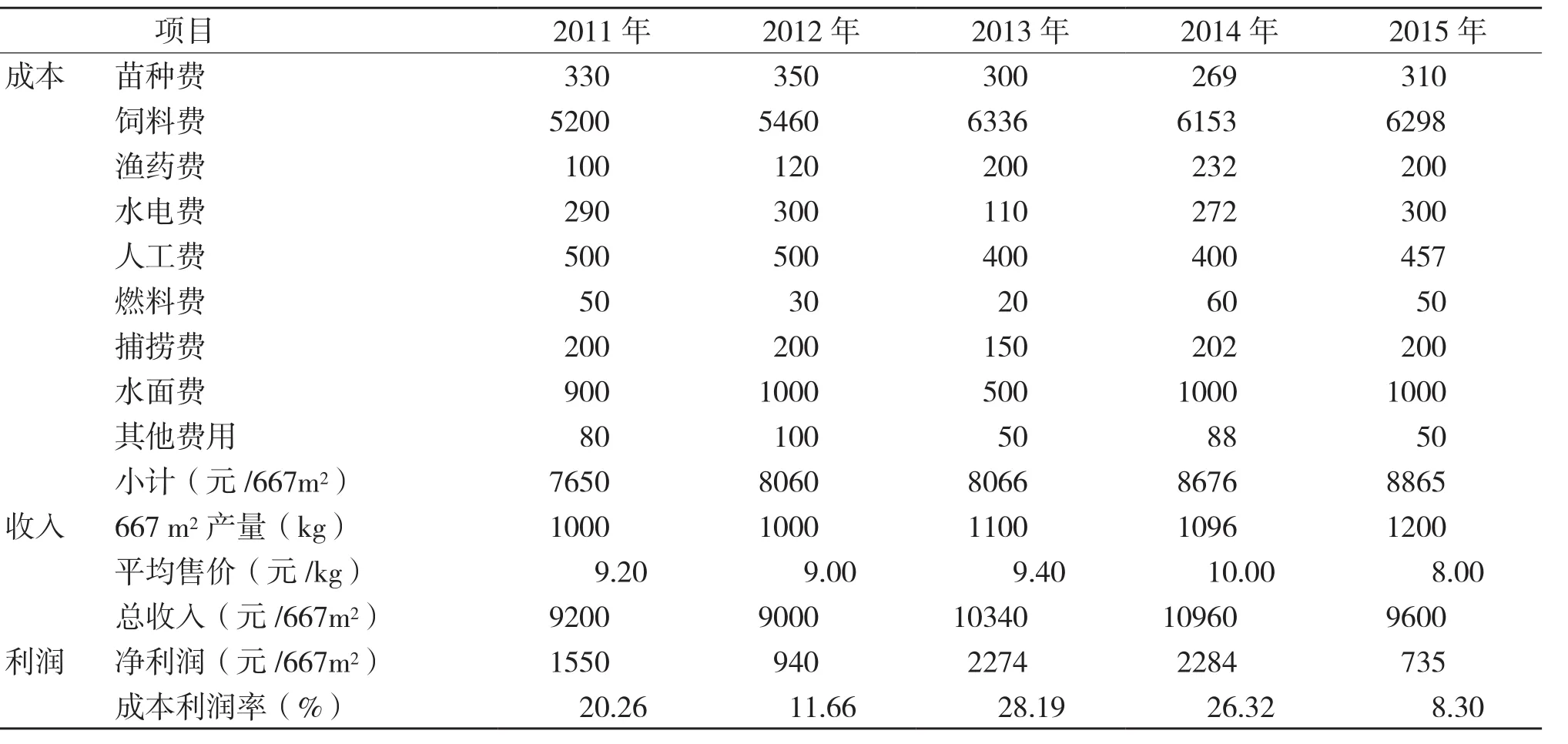

表5 2011—2015年海南省池塘單養模式羅非魚生產成本和收益

1.5 海南省

2011—2015年海南省羅非魚池塘養殖單養模式的平均每667 m2產量分別為1 000、1 000、1 100、1 096、1 200 kg,5年平均產量為1 079 kg;每667 m2生產成本分別為7 650、8 060、8 066、8 676、8 865元,5年平均養殖生產成本為8 263元,年均增長率為3.75%;每667 m2利潤分別為1 550、940、2 274、2 284、735元,年均利潤為1 557元。其中2011—2015年海南省羅非魚池塘養殖單養模式生產成本中,苗種費、飼料費、漁藥費、水電費、人工費、燃料費、捕撈費、水面費以及其他等成本項目年平均每667 m2支出分別為312、5 889、170、254、451、42、190、880、74元,各項目指標成本占總生產成本分別為3.77%、71.27%、2.06%、3.08%、5.46%、0.51%、2.30%、10.65%、0.89%,成本利潤率分別為20.26%、11.66%、28.19%、26.32%、8.30%(表 5)。

從2011年起,受飼料費、苗種費、水面費等生產資料持續上漲的影響,2011—2014海南非魚生產成本呈逐年上漲的趨勢。2015年受出口羅非魚市場行情不佳的影響,多數養殖戶拉長了羅非魚養殖周期[5],增大了餌料系數,造成2015年羅非魚的生產成本比2014年有所略漲了2.17%。

2 混養

受飼料費、人工費、塘租費等生產成本上漲的影響,全程全價飼料養殖模式的利潤空間逐年降低,養殖戶積極性不高,羅非魚苗種投放量受到一定的影響,一些養殖戶通過采取混養模式來抵御養殖風險,可使單位面積產值提高30%以上。我國羅非魚池塘養殖混養模式在羅非魚主產區均有分布。其中南美白對蝦混養羅非魚的養殖模式主要分布在福建省,四大家魚混養羅非魚的養殖模式主要分布在廣西壯族自治區。以福建省魚蝦混養和廣西壯族自治區魚類混養為例對這兩種羅非魚混養模式的生產成本進行統計分析。

2011—2015年羅非魚池塘養殖魚蝦混養模式年平均每667 m2產量為936 kg,年平均養殖生產成本為7 383元,年均增長率為6.89%,年平均利潤為1 347元;魚類混養模式年平均每667 m2產量為853 kg,年平均養殖生產成本為7 304元,年均增長率為9.32%,年平均利潤為1 054元。在混養模式中,飼料費、人工費和水面費這3項成本仍然是最主要的生產支出項目,占生產總成本的80%以上,其中飼料費占生產成本比例最大,達到70%,苗種費、水面費、人工費等約占30%。

2.1 福建省

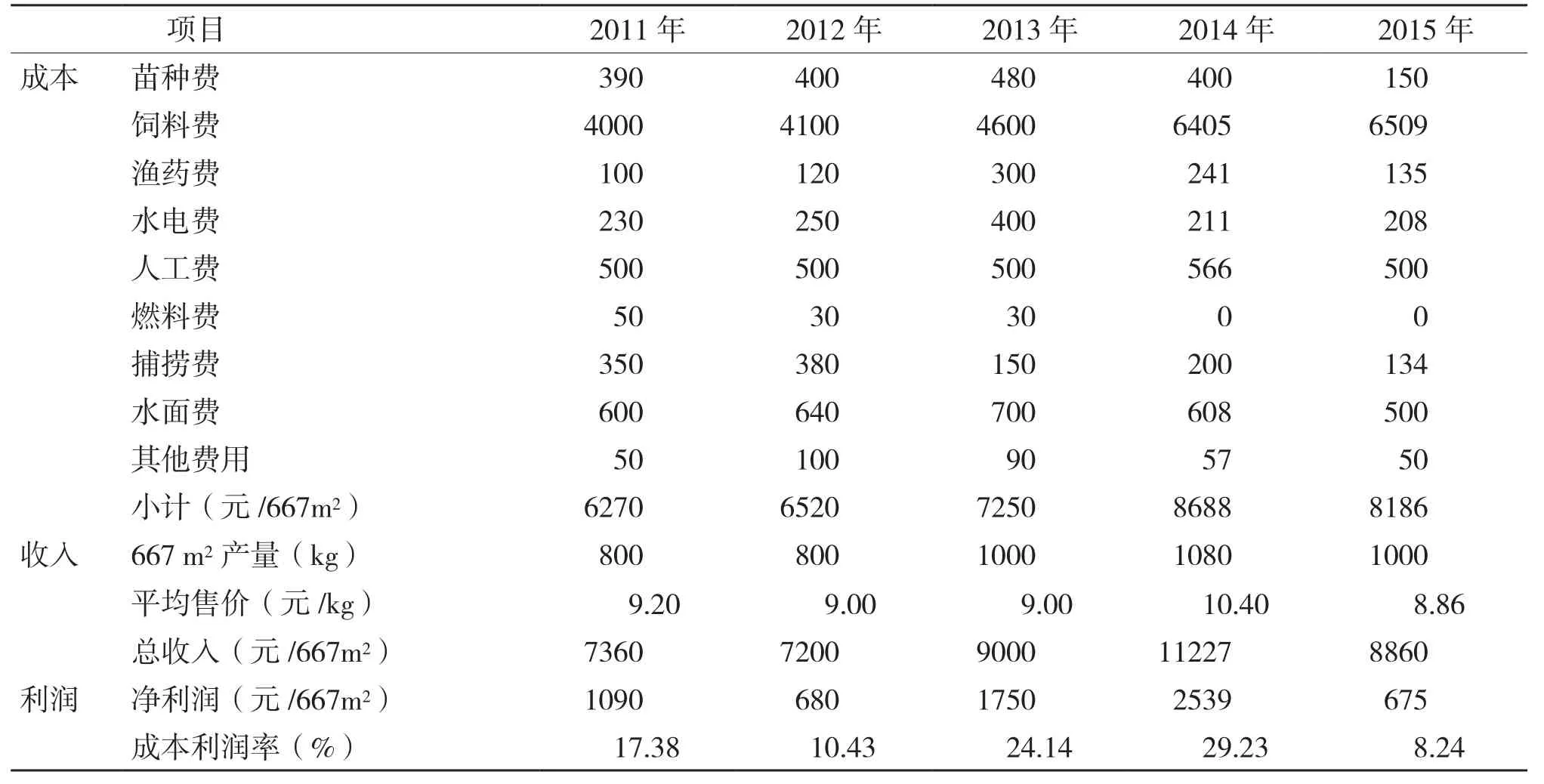

2011—2015年福建省羅非魚池塘養殖魚蝦混養模式的平均每667 m2產量分別為800、800、1 000、1 080、1 000 kg,年平均養殖產量為936 kg;每667 m2生產成本分別為6 270、6 520、7 250、8 688、8 186元,年平均生產成本為7 383元,年均增長率為6.89%;每667 m2利潤分別為1 090、680、1 750、2 539、675元,年平均利潤為1 347元。其中2011—2015年福建省羅非魚池塘養殖魚蝦混養模式生產成本中,苗種費、飼料費、漁藥費、水電費、人工費、燃料費、捕撈費、水面費以及其他等成本項目年平均每667 m2支出分別為364、5 123、179、260、513、22、243、610、69元,各項目指標成本占總生產成本分別為4.93%、69.39%、2.43%、3.52%、6.95%、0.30%、3.29%、8.26%、0.94%,成本利潤率分別為17.38%、10.43%、24.14%、29.23%和8.24%(表 6)。

表6 2011—2015年福建省池塘魚蝦混養模式羅非魚生產成本和收益

從2011年起,受飼料費、苗種費等生產資料持續上漲的影響,2011—2014年福建省魚蝦混養模式下的羅非魚生產成本呈逐年上升的趨勢。因此,多數養殖戶比較注重生產成本和鏈球菌的控制,開始選擇浮性的顆粒飼料,不再用沉性飼料,但是2015年受羅非魚市場行情不佳的影響,多數養殖戶降低了羅非魚的放養密度,拉長了羅非魚養殖周期,造成2015年羅非魚的生產成本比2014年下降了5.78%左右。

2.2 廣西壯族自治區

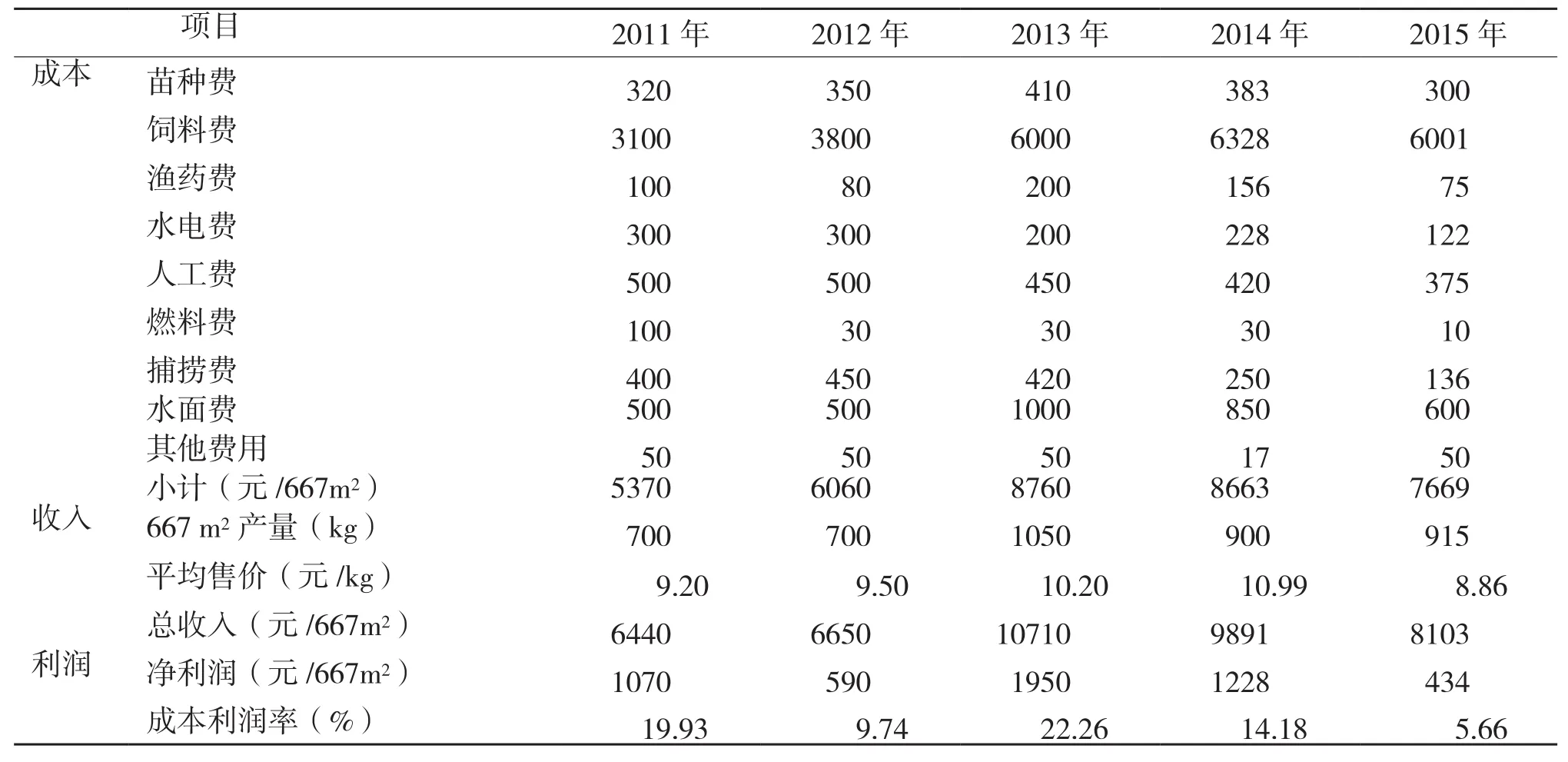

2011—2015年廣西壯族自治區羅非魚池塘養殖魚類混養模式的平均每667 m2產量分別為700、700、1050、900、915 kg,年平均產量為853 kg;每667 m2生產成本分別為5 370、6 060、8 760、8 663、7 669元,年平均生產成本為7 304元,年均增長率為9.32%;每667 m2利潤分別為1 070、590、1 950、1 228、434元,年平均利潤為1 054元。其中2011—2015年廣西壯族自治區羅非魚池塘養殖魚類混養模式生產成本中,苗種費、飼料費、漁藥費、水電費、人工費、燃料費、捕撈費、水面費以及其他等成本項目年平均每667 m2支出分別為353、5 046、122、230、449、40、331、690、43元,各項目指標成本占總生產成本分別為4.83%、69.08%、1.67%、3.15%、6.15%、0.55%、4.53%、9.45%、0.59%,成本利潤率分別為19.93%、9.74%、22.26%、14.18%、5.66%(表 7)。

表7 2011—2015年廣西壯族自治區池塘魚類混養模式羅非魚生產成本和收益

從2011年起,受飼料費、苗種費、水面費等生產資料持續上漲的影響,2011—2013年廣西壯族自治區羅非魚魚類混養模式生產成本呈逐年上漲的趨勢。2014年,養殖戶開始注重水質調理、改底、做好各種預防措施等,降低養殖風險,2014年羅非魚的生產成本比2013年下降了1.11%左右。由于飼料價格有所下降,2015年的羅非魚的生產成本持續下降,比2014年下降了4.75%左右。

3 綜合經營

綜合經營是羅非魚和其他農作物、或畜牧禽聯合生產或養殖經營,該模式主要分布在廣東省惠州地區。

2011—2015年羅非魚魚畜綜合經營模式年平均每667 m2產量為672 kg,年平均生產成本為5 010元,年均增長率為13.04%,年平均利潤為1 343元;魚禽綜合經營模式年平均每667 m2產量為560 kg,年平均生產成本為4 182元,年均增長率為5.36%,年平均利潤為1 162元。在綜合經營模式中,飼料費、人工費和水面費這3項成本仍然是最主要的生產支出項目,占生產總成本的75%以上,相對前兩種養殖模式,綜合經營的飼料成本占生產成本的比例有所降低,為55%左右,水面費和人工費各占10%以上,其他費用占25%左右。

3.1 魚畜綜合經營

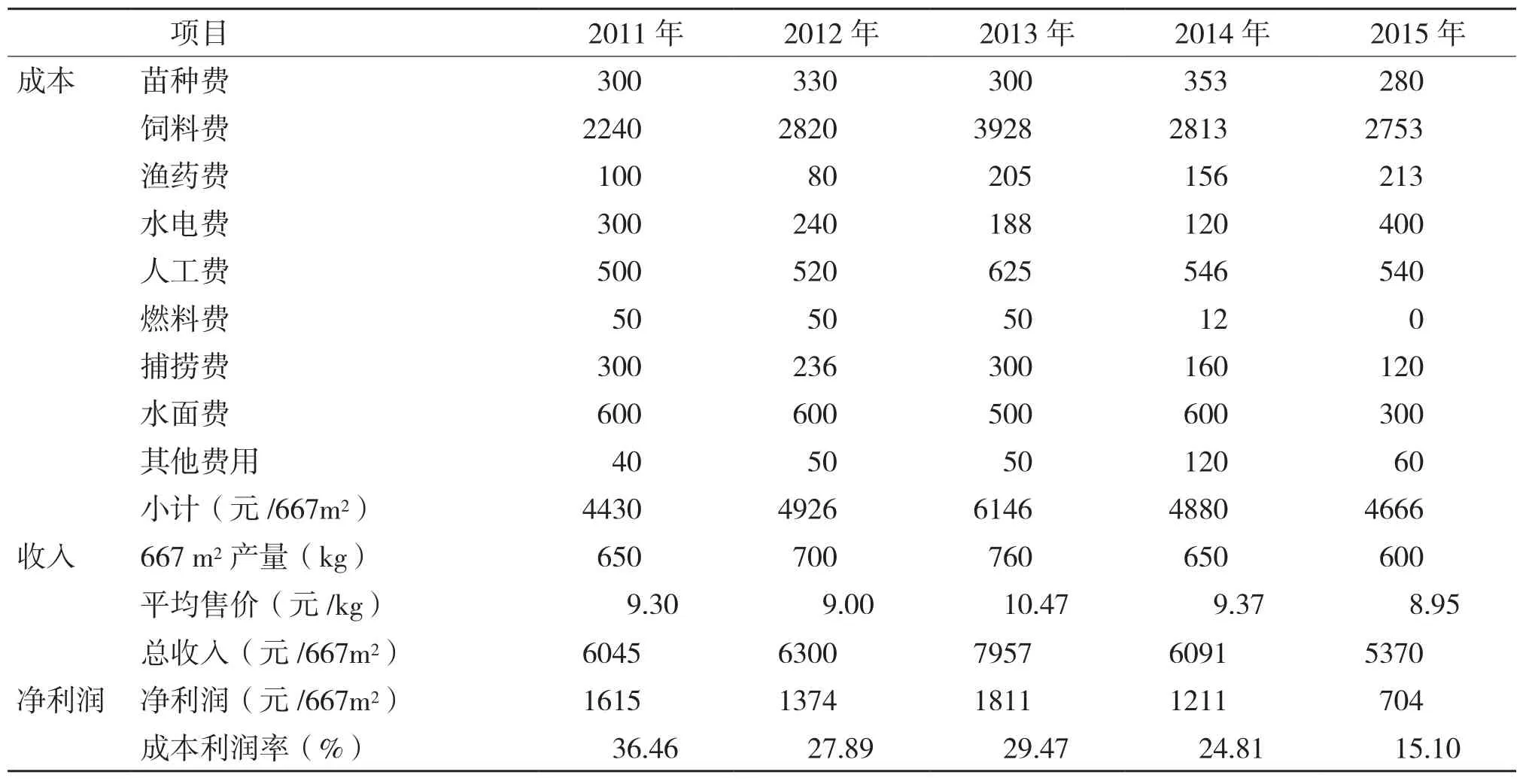

2011—2015年惠州市羅非魚魚畜綜合經營模式的平均每667 m2產量分別為650、700、760、650、600 kg,年平均產量為670 kg;每667 m2生產成本分別為4 430、4 926、6 146、4 880、4 666元,年平均生產成本為5 010元,年均增長率為13.04%;每667 m2利潤分別為1 615、1 374、1 811、1 211、704元,年平均利潤為1 343元。其中2011—2015年魚畜綜合經營模式生產成本中,苗種費、飼料費、漁藥費、水電費、人工費、燃料費、捕撈費、水面費以及其他等成本項目年平均每667 m2支出分別為313、2 911、151、250、546、32、223、520、64元,各項目指標成本占總生產成本分別為6.24%、58.10%、3.01%、4.98%、10.90%、0.65%、4.46%、10.38%、1.28%,成本利潤率分別為36.46%、27.89%、29.47%、24.81%、15.10%(表 8)。

表8 2011—2015年惠州市羅非魚魚畜綜合經營生產成本和收益

從2011年起,受飼料費、苗種費和人工費用等生產資料持續上漲的影響,2011—2013年廣東省魚畜綜合經營模式羅非魚生產成本呈逐年上漲的趨勢。惠州主管部門加大力度取消魚畜綜合經營模式,魚畜綜合經營模式這一比例在逐年減少。2014年開始,養殖戶減少了羅非魚的苗種投放密度,因而飼料成本得到相應減少,導致2014年羅非魚生產成本比2013年下降了20.60%左右。2015年受市場行情的影響,羅非魚的生產成本比2014年的生產成本略有下降,降幅為4.40%。

3.2 魚禽綜合經營

2011—2015年惠州市羅非魚魚禽綜合經營模式的平均每667 m2產量分別為500、550、 550、600、600 kg,年平均產量為560 kg;每667 m2生產成本分別為3 620、3 860、4 399、4 569、4 461元,年平均生產成本為4 182元,年均增長率為5.36%;每667 m2利潤分別為1 030、1 090、1 652、1 131、909元,年平均利潤為1 162元。其中2011—2015年魚禽綜合經營模式生產成本中,苗種費、飼料費、漁藥費、水電費、人工費、燃料費、捕撈費、水面費以及其他等成本項目年平均每667 m2支出分別為308、2 268、114、209、483、32、173、540、56元,各項目指標成本占總生產成本分別為7.36%、54.23%、2.72%、4.99%、11.54%、0.76%、4.14%、12.91%和1.35%,成本利潤率分別為28.45%、28.24%、37.55%、24.75%、20.38%(表 9)。

表9 2011—2015年惠州市羅非魚魚畜綜合經營生產成本和收益

從2011年起,受飼料費、苗種費和人工費用等生產資料持續上漲的影響,2011—2014年廣東省魚禽綜合經營模式羅非魚生產成本呈逐年上漲的趨勢。2014年由于羅非魚鏈球菌病爆發嚴重,死亡率較高,導致羅非魚生產成本上升,2014年羅非魚的生產成本比2013年上漲了3.88%左右。2015年受政府規劃和市場行情較差的影響,大多數養殖戶減少了羅非魚的放養密度,生產成本有所微降,為2.37%。

4 結論與對策

本研究3種池塘養殖模式中飼料費、人工費和水面費是最主要的生產支出項目,生產成本最高的是單養模式,最低的是綜合經營模式。對比3種不同養殖模式的成本利潤率,綜合經營模式下的羅非魚養殖利潤要高于單養和混養模式,但是由于近年來苗種價格、飼料費、塘租和人工費的持續的上漲,投入的成本是每年增加的,由于2011、2012年連續低迷的市場行情和鏈球菌等病害影響,3種養殖模式的成本利潤率從2011年開始呈逐年下降的趨勢,羅非魚養殖規模有所下降。隨著2013年主要出口國經濟的復蘇,羅非魚價格回升,從2013年開始羅非魚養殖的成本利潤率開始上漲,2014年羅非魚單養和混養模式的成本利潤率保持繼續上漲,受2015年出口訂單的影響造成的市場行情持續低迷,2015年的羅非魚生產成本利潤率有大幅下降,其中單養模式下降的幅度最大。羅非魚產業的發展創造了巨大的經濟效益和社會效益,然而面臨著藥殘問題導致出口受阻、鏈球菌病高發、產業鏈與產業管理水平不高、市場波動和養殖風險大等問題。

針對以上問題,提出了以下對策建議:(1)發展健康生態養殖,提高羅非魚產品質量;(2)加大產品質量安全檢測力度,建設產品可追溯體系;(3)發展電子商務模式,大力開拓國內市場;(4)推動國際認證、提高產品國際競爭力。

[1]袁媛,袁永明,代云云,等. 我國羅非魚池塘養殖模式的經濟效益分析[J]. 中國漁業經濟,2014,32(1):157-162.

[2]周遠揚,王玉梅,曹俊明,等. 2015 年廣東羅非魚產業發展形勢與對策建議[J]. 廣東農業科學,2016,43(6):23-27.

[3]呂業堅,黃玉玲. 廣西羅非魚產業發展戰略研究[J]. 廣西農學報,2011(2):46-50.

[4]繆祥軍,周睿,崔麗莉. 云南羅非魚貿易狀況及存在的問題[J]. 云南農業,2013(12):53-55.

[5]鞏華,陳總會. 海南羅非魚養殖及疾病防控狀況調查與建議[J]. 廣東飼料,2015(3):50-52.

(責任編輯 鄒移光)

Variation analysis on production cost of tilapia pond culture in China during 2011-2015

YUAN Yuan,YUAN Yong-ming,DAI Yun-yun,GONG Yun-chong

(Freshwater Fisheries Research Center,Chinese Academy of Fishery Sciences/Key Laboratory of Freshwater Fisheries and Germplasm Resources Utilization,Ministry of Agriculture,Wuxi 214081,China)

The comparative analysis on production costs of tilapia monoculture,polyculture and integrated culture was conducted in the main producing areas during 2011-2015. The results show that feed,labor and rent cost are the main production expenditure items among the three culture categories,and monoculture has the highest,while integrated culture has the lowest. Through the comparative analysis,we put forward some suggestions of developing the healthy ecological farming,increasing safety testing efforts and constructing product traceability system to improve the quality of tilapia products,developing e-commerce to expand the market of tilapia products at home and abroad,and promoting international certification to enhance the international competitiveness of products.

tilapia;pond culture;production cost;variation analysis

S965.125;F307.4

A

1004-874X(2016)11-0184-09

2016-08-10

國家現代農業產業技術體系建設專項(CARS-49);中央級公益性科研院所基本科研業務費專項資金(2015JBFM21)

袁媛(1986-),女,碩士,研究實習員,E-mail:yuany@ffrc.cn

袁永明(1961-),男,研究員,E-mail:yuan@ffrc.cn

袁媛,袁永明,代云云,等. 2011—2015年我國羅非魚池塘養殖模式生產成本變動分析[J].廣東農業科學,2016,43(11):184-192.

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06