保險場景化

2016-12-02 09:04:54王宇

大眾理財顧問 2016年10期

王宇

被傳統保險遺忘的場景是互聯網保險的機會,互聯網+場景到底能做什么?保險場景化又能給消費者帶來什么?

場景賦予產品意義。當一個個產品被嵌入到使用場景中,革命已經爆發,產品、定價、品牌、營銷、渠道都發生了顛覆性的改變。離開了產品所使用的場景,產品本身將失去存在的價值。在某種生活場景中,適時提供用戶需要的產品或服務,便能獲得巨大的社群勢能,從而找到產品的附加值,這樣的產品有溫度,意味著一個故事,跟用戶形成的是一種情感關聯。

從“退貨險”到“學車險”

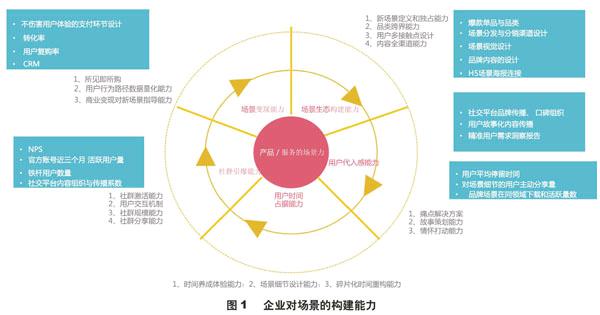

隨著互聯網對生活的滲透,網購退貨險、賬戶盜刷險、手機碎屏險等早已滲透進日常生活的各個場景,成為“標配”,企業對場景的構建能力是未來發展的關鍵(圖1)

以場景保險的典型代表——淘寶“退貨運費險”為例,在淘寶購物的時候,到了支付環節,可以勾選“退貨運費險”,支付幾元不等的價格,一旦買的東西不滿意退貨,就可以賠付退貨的快遞費。

試想,你要學車考駕照,對自己的手眼協調性沒信心,擔心考不過,如果這時有一款“學車無憂”保險,在科目二、科目三5次考試沒通過時賠付你幾千元,是不是就能緩解學車的壓力?不要驚訝,現在,已經有保險公司推出了這樣的新險種。

未來,你一定能夠在生活的各個場景中,頻頻發現保險的身影。互聯網,為保險的場景化提供了無盡的可能。

從連鎖快餐到“私房菜”

保險作為一種金融產品,一直以來具有高度標準化的特點。比如,同一家保險公司的意外醫療基本上都是一個條款,無論是作為一年期意外險的責任,還是作為長期重疾的附加險,本質上用的都是同一張合同,只不過“多一點責任,就多加點錢”。

互聯網時代的場景化覆蓋,相當于把肯德基賣到機場、便利店、加油站,是一種銷售渠道的覆蓋。而場景的保險需求,絕不僅僅是漢堡薯條和炸雞,可能場景需要的是小龍蝦、麻辣燙、臭豆腐,甚至需要的是現場表演花式鐵板燒。每一個場景,都有其對分散風險、對抗風險的需求,需要將保險真正融入交易過程之中,僅僅是原有產品的排列組合,顯然已經不能滿足場景的需要。而第三方互聯網保險平臺的加入,則讓“場景化”真正有了變革的可能。第三方互聯網保險平臺,能為海量的場景提供個性化的保險解決方案,通過整合、包裝、定制,形成真正貼合場景、滿足需求的互聯網化的產品。連鎖快餐之外,“私房菜”出現了,并且向著“上門大廚”的方向一路前進。

場景保險,還有更多想象

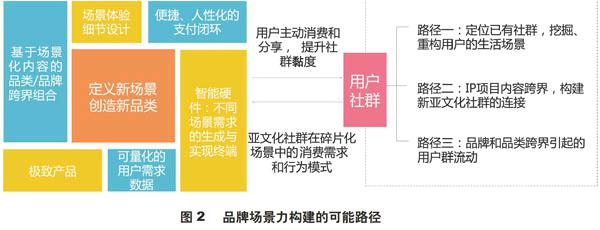

未來,場景保險可能不僅僅是一種以“付費的保障”出險的形態,它可能與實體產品、虛擬產品、線上服務、線下服務結合在一起,起到豐富產品維度、解決交易風險、彌補經濟損失的作用,從而為消費者提供更好的服務和體驗(圖2)。

比如,在社區O2O的場景中,您選擇上門干洗、美容美甲、超市到家服務時,保險公司都能為其中的損失和事故提供保障。例如,購買旅行用品會有含有旅行保險的產品包,關于旅行的一切盡在掌握;在寵物論壇,你可以來一款“寵物保險”,以防萌寵被咬傷或者不小心闖禍;購買演唱會門票時,保險可以為演唱會取消買單,慰藉你沮喪的心情。

試想一下這樣的情景,如果擁有良好的生活習慣,比如每天堅持散步、鍛煉,就能以比較低的價錢獲得相應的保障。在獲得保障的同時,還能享受到健康生活指導和健康社區服務,結合你的個體情況,會有人告訴您怎么吃、如何鍛煉、如何養生,你可以和志同道合的人一起交流健康。互聯網保險,將這些產品和服務串聯在了一起。這其中,第三方的互聯網保險平臺,由于其能夠銷售多家保險公司的產品,又具備互聯網的基因,將發揮重要的作用。

聚合、融合、整合,這不僅僅是互聯網保險創新的方向,也是“互聯網+”的要義所在。

作者畢業于北大光華管理學院,曾任國壽投資公司投資總監,現任保葫蘆保險CEO。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14