匯率波動對股票收益率影響的異質性研究

2016-11-24 05:36:14孫顯超曹廷貴趙曉磊

現代財經-天津財經大學學報 2016年11期

孫顯超 曹廷貴 趙曉磊

(1.西南財經大學中國金融研究中心,四川成都611130;2.亞利桑那州立大學凱瑞商學院美國亞利桑那州85281)

?

匯率波動對股票收益率影響的異質性研究

孫顯超1曹廷貴1趙曉磊2

(1.西南財經大學中國金融研究中心,四川成都611130;2.亞利桑那州立大學凱瑞商學院美國亞利桑那州85281)

匯率波動如何影響各國股票收益率成為本文的研究焦點。文章通過嚴謹邏輯推導,認為匯率對股票收益率影響具有異質性特征:(1)匯率引起股票收益率的波動,受市場上技術交易和基本面交易的比例影響;(2)匯率對股票收益率的影響還受制于股市技術交易者與基本面交易者對匯率變動的敏感程度。文章利用混合平衡面板數據實證發現:對于發達國家,匯率與股票收益率同方向變動,發展中國家匯率波動率與股市收益率反方向變動;研究發現各國在不同的發展階段,匯率對股票收益率影響的程度也具有異質性。

異質性; 匯率波動率; 混合面板回歸

一、引言

隨著各國金融開放程度的不斷加深,各國資產價格的聯動成為一種常見的經濟現象,匯率和股票兩種資產價格聯動更是明顯。匯率的波動不僅會影響到國際貿易的發展,更會影響到資產價格的波動,特別是市場敏感度極高的股票價格。而股票通常是一些經濟規模較大國家的常規投融資工具,股票市場的發展關系著國家的經濟和金融結構,在今天經濟下行的新常態下,發展直接金融不僅可以改變金融結構,也會促使金融分散風險,更好地為實體經濟服務。2008年后美國發生嚴重的金融危機,美國為代表的發達國家不同程度地推出了量化寬松貨幣政策,從而導致了全球匯率的波動,股票市場也產生了劇烈的震蕩,金融危機在國際間傳染(黃飛鳴,2012)[1]。隨著美國經濟的復蘇,美國逐漸退出量化寬松貨幣政策,市場對美元升值產生了適應性預期,新興經濟體匯率不同程度地出現了貶值的趨勢,而各國股市隨著匯率進行劇烈波動。基于此,我們考察匯率的變化如何影響股票市場?不同發達程度的國家,在不同的發展階段,匯率對股票影響的方向、力度是怎樣的?

二、 文獻綜述

匯率對股票的影響理論成果方面,主要體現以下兩個領域。一是

匯率的波動會影響到企業的進出口行為,從而會影響企業的營業收入,理論邏輯方面影響到股票的價格,16世紀的重商主義就是這一想法的典型做法。Dornbusch、Fisher(1980)[2]建立了一個流量導向模型(flow-oriented models), 該模型論證了匯率波動影響著一國的經濟實力、對外的競爭能力、國際收支平衡和該國的實際產出, 從而對上市公司的盈利能力及股票價格產生了影響。二是隨著匯率市場的不斷發展,人們開始將匯率做為一種資產來看,所以匯率的波動及預期的波動會影響熱錢在國際間的流動,從而影響國家的貨幣存量。Branson(1981)[3]運用存量導向模型, 該模型研究發現,如果股票價格上漲將會導致外國熱錢流入本國, 導致大量的投資者賣出外國貨幣買入本國貨幣, 促使本國貨幣不斷的升值,存在著股票價格影響匯率變動的因果關系。

匯率對股票影響的實證方面的研究主要集中于運用時間序列數據驗證各國匯率和股票之間的聯動關系。Dieci(2010)[4]通過離散的理論模型框架,發現兩國股票市場通過匯率傳遞,兩國股票市場存在著聯動關系。張兵(2008)[5]認為中國在新興加轉軌時期,國外經典的匯率和股票價格之間的聯動關系,是否適合中國的現實,還有待驗證。張誼浩和沈曉華(2008)[6]運用CLR模型和多重套利模型來解釋人民幣升值、股價上漲和熱錢流入的互動關系。趙進文、張敬思(2013)運用VAR模型分析和實證結果揭示了人民幣升值會導致短期國際資本獲利流出,股票價格下跌,從而短期資本繼續流出[7]。朱孟楠、劉林(2010)運用以開放經濟模型檢驗了匯改后短期國際資本流動、人民幣名義匯率和資產價格之間的關系[8]。(江春等,2015)運用捕捉“結構突變”的傅立葉穩定性檢驗、平滑轉換自回歸模型,實證表明: 匯率預期在通過資本流動、成本與需求渠道影響股價收益率時,資本流動占主導作用[9]。

通過梳理國內外文獻, 發現許多學者在研究匯率、資本流動以及股價波動方面做了重要貢獻,但是很多文獻從宏觀的視角來研究匯率與資本市場價格的關系,很少從微觀的角度研究匯率與股票價格波動率之間的異質性關系。本文將以匯率如何影響一國股市收益率做為視角,運用跨國數據來重點考察匯率對股票影響的方向、力度及機制等領域做出研究。

三、 研究假說

根據前文的文獻整理,在關于匯率對股票的影響關系模型中,最具代表性的就是存量導向模型(Dornbusc-Fisher,1983)和流量導向型模型(Branson,1981; Frankel,1983)。通過借鑒Roberto Dieci和Frank Westerhoff[10](2010,2011,2013)的研究框架做如下理論分析。

模型假定:(1)一國股票市場上存在兩類投資者,國內投資者H和國外投資者A;(2)國內市場存在技術交易類型C和基本面交易類型F;(3)一國經濟是開放或者是有限度的開放。

(一)國內股票市場

(1)

技術需求者根據過去的歷史價格信息來推測未來的股票價格,而國內股票市場上的國外投資者不但要關注歷史價格信息,還要關注匯率信息,國內股票市場上的技術需求者可以定義為

(2)

(3)

模型中系數βHH,βHA分別為國內外投資者技術需求的反映參數,S為間接標價法下的匯率。技術交易者認為價格會沿技術趨勢進行運動, 因而依據最近可觀測到的價格變動趨勢確定其需求。相對于國內投資者,國外投資者的需求還受匯率變動的影響,如果匯率和股價同時上漲,國外技術交易者將采取買入的策略。

基本面的投資者認為股票價格長期要回歸于基本面的平均利潤,也就是說股票價值的基本面取決于國民收入,而國民收入又取決于經濟增長的要素,根據經典的經濟增長理論,經濟在未達到充分就業的狀態下,股票價格源于基本面內容F,根據劉林等(2015)[13],基本面F可以定義為

(4)

(5)

(6)

(二)外匯市場

根據Dieci,Westerhoff(2011—2013)的研究,外匯市場上t+1期匯率價格遵從如下線性框架

(7)

φ是對匯率調整的參數,φ>0,與股票市場上一樣,外匯市場也存在技術和基本面交易者, 根據 Day和Huang (1990),外匯市場上的技術交易和基本面交易需求為

(8)

(9)

模型中ε>0,η>0,借鑒Dieci和Westerhoff(2011),何誠穎,劉林等(2013,2015),假設投資者根據市場變化情況在技術投資和基本面投資之間進行轉化,所以定義技術投資比例為

(10)

FS是匯率基本面價值,股價偏離其基本面價值的幅度越大,技術交易者認為股價被糾正的風險較大,技術交易者的市場份額越少。參數δ是大于0 的敏感性參數(sensitive parameter) 。δ越大,對于給定的股票市場錯誤定價,投資者將變得更為敏感(何誠穎,劉林等,2013)。

(三)動態系統

根據前文的模型設定,借鑒劉林等(2015)的動態方法,首先將式(2)、式(3)、式(5)、式(6)帶入式(1)中

(11)

將式(8)、式(9)帶入式(7)

(12)

在動態模型中,令ΔPt=Pt+1-Pt,ΔSt=St+1-St,改寫式(11)式和式(12)中得

(13)

(14)

對式(13) 進行求導數

(15)

在均衡狀態下ΔPt=ΔSt=0(劉林等,2015),均衡狀態下股票和匯率的關系模型

(16)

對式(16)進行整理,得到一系列參數的整和殘余項和下列標準參數式

(17)

從動態推導的式(15)、式(17)可以推導出如下研究假說。

假說一 匯率對股票影響的結論不具有唯一性,匯率引起股票價格的波動,受市場上技術交易和基本面交易的投資者比重影響。

假說二 在均衡狀態下,匯率對股票的影響還受制于系列參數:βHA,βHH,βAA,χHA,χHH,χAA即股市技術交易者與基本面交易者對股價變動的反應程度, 以及國外基本面和技術面交易者對匯率的敏感程度。

本部分的假說是在理論上認為匯率波動對股票價格具有影響,且其影響方向基于系列參數組合,即:匯率對股票價格影響具有一定的異質性特征。為了驗證假說,第三部分進行了計量經濟學實證分析,在實證回歸中選擇主要的目標變量匯率和被解釋變量股票價格波動率,通過分國別和分時間發展階段來驗證假說。

四、 數據及實證分析

(一)計量模型設定

為了考察匯率和股票市場收益率之間的關系,在已有理論和實證研究的基礎上,參考許家云,佟家棟,毛其淋(2016)[14]研究匯率波動對出口企業勞動生產率的影響的實證模型,設定以下實證回歸模型來研究匯率變動對股票收益率的影響

lnstoreturni,t=β0+β1lnnoexcharatei,t+φXi,t+εi,t

(18)

所設模型中,下標i,t分別表示為國別和年份。storeturni,t表示一國在某一年的代表性股票價格指數,noexcharatei,t表示一國的名義匯率,這里為了保持問題研究的一致性,這里所采用的貨幣對比國家主要是目標國貨幣和美元的兌換匯率。Xi,t為控制變量,包括之前文獻研究中可能會影響匯票價格的因素,基于經典的股票收益率影響因素的分析,控制變量主要包含基本面的因素和技術面的因素,具體包括GDP增長率(Wasser,1959)、CPI變動率(Fisher,1930)、實際利率(Ramin,lee,2004)、經常項目凈額增長率、FDI增長率、凈證券投資增長(Dornbusch,1983)、股票市值與GDP之比、股票交易額增長率(Jonathan M. Karpoff,1987)。εi,t為計量實證模型的隨機擾動項。

(二) 數據

文中的名義匯率數據來源于世界銀行及國際貨幣基金組織,由于所收集的數據原始值為月度數據,我們采用簡單平均的方法求得各個國家年度的名義匯率。

文中的控制變量的設定,根據已有文獻主要是從基本面信息和技術面信息兩個角度考慮設定,數據主要是來源于世界銀行Word Development Indicators(WDI)數據庫,世界銀行數據庫缺少的數據,通過CIEI數據庫和所在國官方統計機構網站查詢。回歸模型中關鍵的被解釋變量為股票價格收益率,指標的選擇方面主要選是樣本國家代表性的股票價格指數。數據來源于專業的金融數據統計機構萬得咨詢,萬得咨詢數據庫沒有查到的數據,通過查詢所在國交易所數據整理而得。將所獲得的數據進行基本的統計描述性特征處理,選擇了24個樣本國家*24個國家主要包括:西班牙、捷克、德國、法國、瑞士、英國、美國、加拿大、日本、韓國、澳大利亞、中國香港、中國臺灣、印度尼西亞、馬來西亞、新加坡、泰國、印度、俄羅斯、南非、巴西、阿根廷、墨西哥、中國。,時間長度為1995—2015年,進行經典的面板數據模型檢驗和回歸。

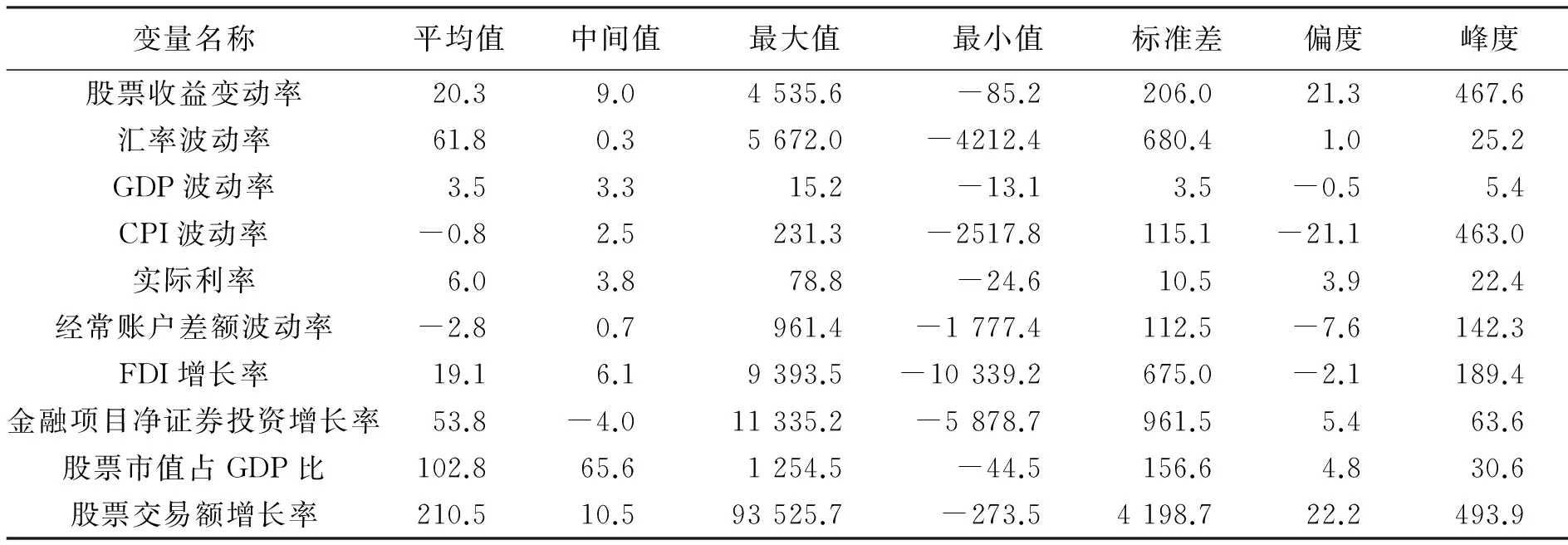

表1 主要目標變量描述性統計

數據來源:根據萬得訊整理所得。

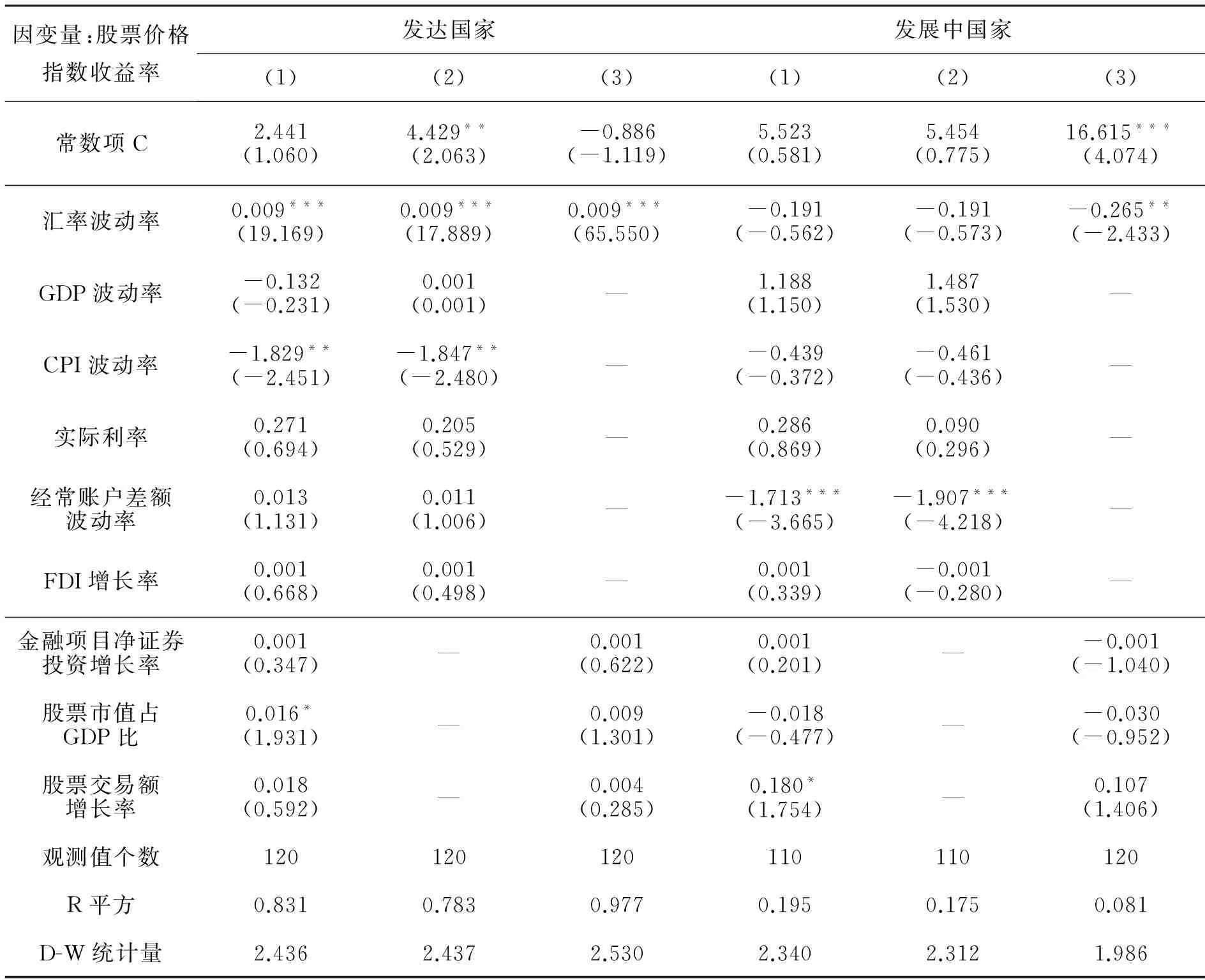

表2 匯率波動率與股票價格指數收益率:基準混合加權面板回歸結果

注:括號中報告的是穩健的t統計量; ***、**和* 分別表示1%、5%和10%的顯著性水平。

通過表1的描述性統計,可以觀察到所用數據基本表現良好,就是最大值和最小值之間差距較大,出現這一原因是由于各個國家金融發展有一定的不均衡性(世界銀行發展研究報告,2015),特別是美國,基本上代表著全世界的金融發展方向,在各項業務中都絕對地領先。

(三)回歸結果及分析

1. 基本回歸結果

結果如表2所示,考慮到各國不同的經濟制度的安排,采用加權法進行混合面版進行估計,模型中我們大部分變量用的是變動率相對指標,模型回歸系數值都比較小。模型(1)不加任何控制標量進行混合回歸,匯率波動率系數為整說明,一國匯率上升(直接標價法,匯率上升代表本幣貶值)會導致股票收益率上升。模型(2)和模型(3)主要是考察了國內的一些基本面的因素,結果顯示匯率波動率與股票收益率之間關系為正,結果顯著。模型(4)主要考察了在加入外部投資因素及交易量、市值等技術因素后,匯率波動率和股票收益率之間的關系,其變動關系為正,匯率變動率系數在顯著性水平1%的情形下顯著。模型5是加入所有控制變量后的回歸結果,結果顯示匯率變動率和股票收益率之間關系為正,且非常顯著。

通過表2的回歸結果,可以驗證流量導向型模型的結論,就是說,本國貨幣貶值可以促進企業出口(Thomas Mun, David Hume, Marshall,18-19世紀),從而會提高上市公司的經營業績,這是國際貿易理論中的通行特征。其內在的機理就是,本國貨幣的貶值,會影響本國企業的進出口,從而進一步影響本國的經濟水平,股票市場又是國民經濟的晴雨表,從而導致本國股票價格上漲。這一機理體現了世界市場大多數國家股票價格的波動主要源于基本的因素影響。

2. 按金融發展程度分組回歸

根據世界銀行的劃分標準,將樣本劃分為金融開放的發達國家和金融不是完全開放為代表性的發展中國家,以考察匯率波動率的變化對不同發達程度的國家的影響特征*根據世界銀行的統計,本文樣本數據中金融完全開放的發達國家和地區主要包括:西班牙、捷克、德國、法國、瑞士、英國、美國、加拿大、日本、韓國、澳大利亞、中國香港、中國臺灣;金融不完全開放的國家:印度尼西亞、馬來西亞、新加坡、泰國、印度、俄羅斯、南非、巴西、阿根廷、墨西哥、中國。。在考慮金融發展程度的時間特征后,采用2005年之后的跨國年度數據,結果報告在表4的回歸結果中。

表3 匯率波動率與股票價格指數收益率:分國家加權混合面板

注:括號中報告的是穩健的t統計量; ***、**和* 分別表示1%、5%和10%的顯著性水平。

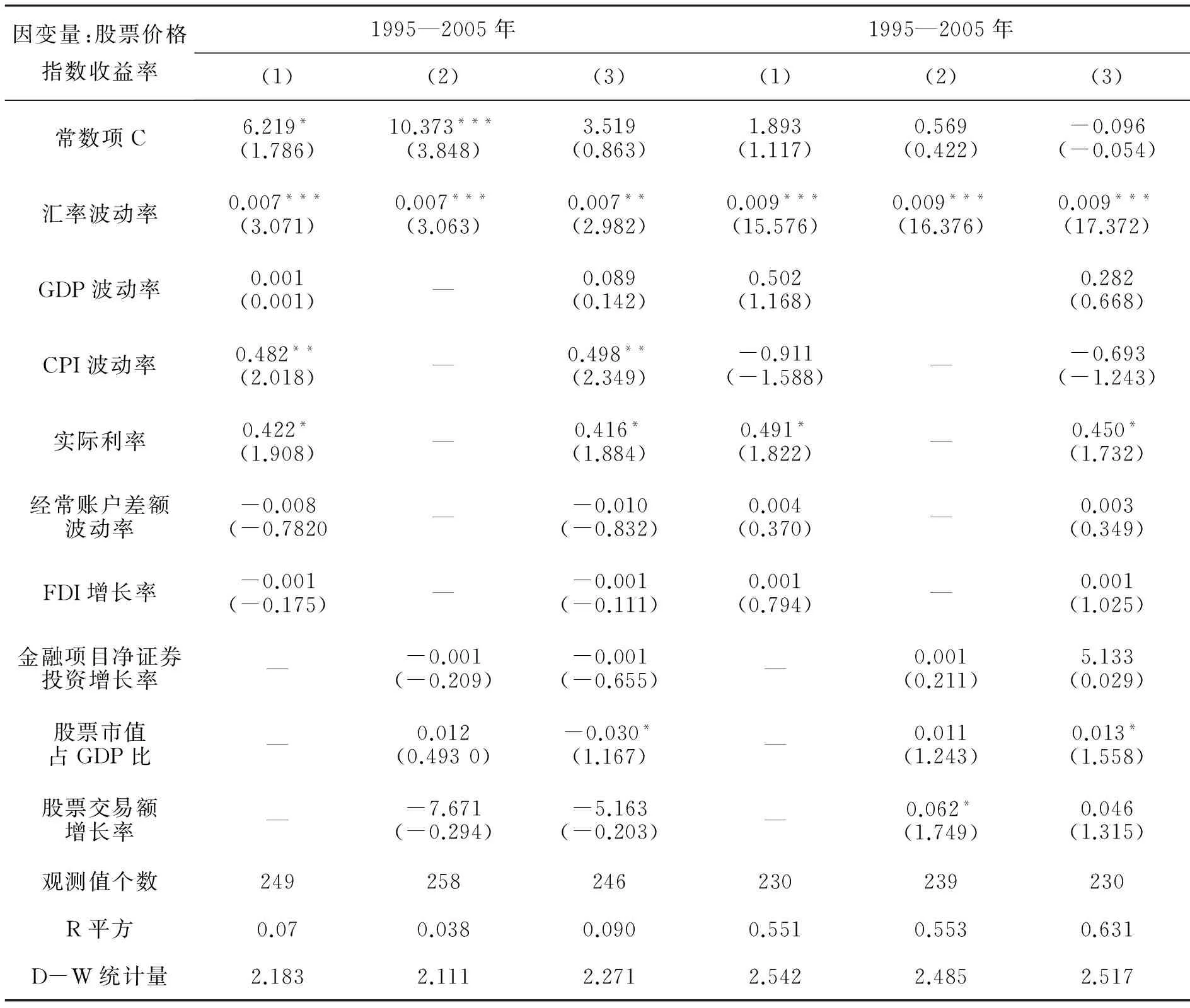

表4 匯率波動率與股票價格指數收益率:分階段加權混合面板

注:括號中報告的是穩健的t統計量; ***、**和* 分別表示1%、5%和10%的顯著性水平。

從表3可以看出,對于發達國家,匯率水平上升,股票收益率也呈現正向上漲趨勢,并且具有1%的顯著特征。而對于發展中國家來說,回歸結果顯示,匯率的變動率和股票收益率之間關系為負,且在發展中國家組合回歸中,只有模型(3)顯著。根據基本經濟制度和政治制度分析可謹慎認為,主要原因是,發展中國家經濟開放程度不高,金融存在著不同程度的管制(Ronald I. Mckinnon,1985)。還有對于發展中國家來說,匯率變動率與股票收益率之間關系為負的原因,其內在機理是,在發展中國家大多數資金是短期資本流動行為,是技術上套利驅動性的(Dieci, 2010),由于發展中國家資本市場的定價效率比較低,股票價格不能夠對基本面信息進行反應,市場上充斥著噪聲交易,在開放條件下,市場交易者根據技術信息進行股票交易,而對于基本面信息存在忽略的現象。而發達國家股票市場定價效率比較高,匯率波動會影響基本面,所以股票價格對匯率的反應體現著基本面的邏輯。這一結論印證了,由于各國金融發展水平不同,引起股票市場波動的路徑也存在差異性(李海峰,2013)[15]。

3. 按時間分組回歸

在經濟不斷發展的過程中,金融的開放程度和發育程度也不斷提高,所以匯率的波動率與股票收益率之間的聯動特征在不同時間階段可能會有相異的特征,基于這樣的猜想,表4進行了分階段實證。結果顯示,在1995—2005年這一時間段匯率對股票的影響為正,且影響系數為0.007,統計上T值位于3附近,統計上顯著。而在2006—2015年這個階段,匯率波動率對股票影響也恒為正數,其影響系數為0.009,且顯著性水平非常高。其他控制變量在2005—2015年階段也是表現出類似的特征。另外從模型的解釋程度上來看,1995—2005年階段,R平方水平比較低,而在2005年之后的實證結果顯示,R平方值在百分之五十以上,顯示模型的變量組合對因變量具有較好的解釋程度。

五、 結論及政策建議

(一) 實證結論

文章通過構建理論模型的基礎上,選用24個具有代表性的國家經濟數據進行面板數據實證分析。實證研究顯示,匯率(直接標價法)波動率和股票收益率之間在總體國家中表現為正相關關系;而在分組回歸中,發達國家具有總體回歸的顯著特征,而對于發展中國家匯率與股票之間確呈現負相關關系;對于發展中國家本幣貶值會導致本國股票市場收益率下降的趨勢,也就是說本幣貶值在發展中國家可能會導致本國上市公司收益率下降的特征。其內在機理是在發達國家,匯率波動影響基本面從而進一步影響股票價格,而在發展中國家匯率波動影響的是技術面,所以金融發達國家和金融不發達的國家,股票收益率對匯率的波動的反應具有一定的異質性。而再從發展階段的實證回歸結果來看,2005年之后比2005年之前匯率對股票的影響要更加明顯一些。

(二)政策建議

第一,發達國家股票市場的投資與匯率正相關,說明發達國家市場基本面投資者的比例比技術面投資者的比例要高,而發展中國家匯率和股票收益率負相關,說明發展中國家技術面交易投資者比重較大,市場存在大量的投機者。第二,在全球化趨勢日益加強的背景下,市場的開放將是經濟未來發展的趨勢,提高本國金融效率,在國際市場中發展經濟是我們必須要面對的路徑。第三,為了更好地參與國際經濟合作與發展,一國必須建立有效的股票價格和匯率價格機制,因為匯率和股票價格的有效性決定著資產價格有效波動,建立效率資本市場能夠引導國際資本金在金融市場中進行資源的優化配置。

[1]黃飛鳴. 金融危機跨國傳染的實證檢驗——以美國金融危機為例[J]. 投資研究,2012(5).

[2]Dornbusch R,Fischer S. Exchange Rates and the Current Account[J]. American Economic Review,1980,70(5):960-971.

[3]Branson W H. Macroeconomic Determinants of Real Exchange Rates[EB/OL]. New York:National Bureau of Economic Research Working Paper,1981

[4]Dieci R,Westerhoff F. Heterogeneous Speculators,Endogenous Fluctuations and Interacting Markets:A Model of Stock Prices and Exchange Rates[J]. Journal of Economic Dynamics and Control,2010,34(4):743-764.

[5]張兵,封思賢,李心丹,汪慧建.匯率與股價變動關系:基于匯改后數據的實證研究[J].經濟研究,2008(9):70-81.

[6]張誼浩,沈曉華.人民幣升值、股價上漲和熱錢流入關系的實證研究[J].金融究,2008(11):87-98.

[7]趙進文,張敬思.人民幣匯率、短期國際資本流動與股票價格——基于匯改后數據的再檢驗[J].金融研究,2013(1):9-23.

[8]朱孟楠,劉林,倪玉娟.人民幣匯率與我國房地產價格——基于區制轉換VAR模型的實證研究[J].金融研究,2011(5):58-71.

[9]江春,司登奎,李小林.匯率預期、中美息差及央行外匯干預對股票價格的影響[J].國際金融研究,2016(6):36-51.

[10]Dieci R,Westerhoff F. Heterogeneous Speculators,Endogenous Fluctuations and Interacting Markets:A Model of Stock Prices and Exchange Rates[J]. Journal of Economic Dynamics and Control,2010,34(4):743-764.

[11]Dieci R,Weste rhoff F.On the Inherent Instability of International Financial Markets:Natural Nonlinear Interactions between Stock and Foreign Exchange Markets[EB/OL]. New York:BERG Working Paper Series,2011.

[12]何誠穎,劉林,徐向陽,王占海.外匯市場干預、匯率變動與股票價格波動——基于投資者異質性的理論模型與實證研究[J].經濟研究,2013(10):29-42+97.

[13]劉林,孟燁,楊坤.結構變化、人民幣匯率與我國股票價格——理論解釋與實證研究[J].國際金融研究,2015(5):3-14.

[14]許家云,佟家棟,毛其淋. 人民幣匯率變動、產品排序與多產品企業的出口行為——以中國制造業企業為例[J]. 管理世界,2015(2):17-31.

[15]李海峰,金融全球化對股票市場波動的影響研究[J].投資研究,2013(9):86-97.

責任編輯 王麗英

The Heterogeneity Research of Exchange Rate Fluctuations on Stock Returns

SUN Xian-chao1, CAO Ting-gui1, ZHAO Xiao-lei2

(W.P. Carey School of Business, Arizona State University, State of Arizona 85281, U.S.)

With the background of global economic integration and financial liberalization, the way the exchange rate fluctuations are affecting the stock returns becomes the research focus of this article. Through rigorous theoretical derivation of the logic model, we found heterogeneous characteristics existing in the impacts of the exchange rate on stock returns: first, the influence of the exchange rate on the fluctuations of stock prices is affected by the proportion of the market technical and fundamental trading investors; second, the influence of the exchange rate on the fluctuations of stock prices is also subject to the extent of reaction of those traders in technical stock market and the fundamental market. Using the hybrid panel data to test the heterogeneity hypothesis of the relationship between the exchange rate and stock volatility, the empirical results show that: the sample data in developed countries show positive changes of exchange rates with the stock returns rates, while in developing countries, the exchange rate volatility and stock market returns change in the opposite direction. In different finance stages, heterogeneity also exists. After 2005, the impact of exchange rate is more significant.

heterogeneity; exchange rate volatility; mixing panel regression

2016-06-20

孫顯超,男,西南財經大學中國金融研究中心博士,四川大學錦江學院講師,主要從事資本市場與國際金融研究;曹廷貴,男,西南財經大學中國金融研究中心教授,博士生導師,主要從事金融理論與實踐研究;趙曉磊,男,美國亞利桑那州立大學凱瑞商學院碩士生,主要從事經濟學理論與實踐研究。

F832.6

A

1005-1007(2016)11-0030-9

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19