制度環境、自由現金流與我國戰略性新興產業企業過度投資

2016-11-24 05:36:32肖萬梁家莉

現代財經-天津財經大學學報 2016年11期

肖萬 梁家莉

(華南理工大學工商管理學院,廣東廣州510640)

?

制度環境、自由現金流與我國戰略性新興產業企業過度投資

肖萬 梁家莉

(華南理工大學工商管理學院,廣東廣州510640)

基于中國特殊的制度環境,以2011—2013年我國滬深兩市上市的戰略性新興產業企業為樣本,在測度自由現金流、過度投資的基礎上檢驗了兩者之間的關系,并研究了政府干預程度、法治水平以及金融發展程度對自由現金流用于過度投資的影響。研究結果表明,我國戰略性新興產業企業管理層普遍使用所控制的自由現金流進行過度投資;金融發展對自由現金流的過度投資具有顯著的抑制作用,而政府干預程度減少、法治水平提高對自由現金流過度投資的抑制作用并不顯著。

政府干預; 法治水平; 金融發展; 自由現金流; 過度投資

一、問題的提出

所謂過度投資,是指企業經理人將自由現金流投資于凈現值為負的項目,從而使企業規模不斷擴大但企業價值卻沒有隨之增長的現象。王曦(2005)[1]曾以“投資饑渴”卻又“投資低效”來說明我國上市公司的投資現狀,表明上市公司存在嚴重的過度投資問題。上市公司的過度投資問題,不僅涉及到企業的盈利和價值問題,還涉及到企業管理層與股東、股東與債權人的委托代理關系,因此,學術界對其關注由來已久。當前,大量學者研究外部制度環境對企業投資行為的影響。LLSV[2]、Perotti[3]、Djankov[4]等(2000,2005,2006)研究認為,制度環境因素對投資決策的影響比內部治理機制更基礎、更深刻,這是因為內部治理在很大程度上植根于其所屬的外部制度環境。而Khanna和Rivkin(2001)[5]等認為在新興市場經濟國家中,制度性因素的影響更為深刻。

戰略性新興產業高度的風險性、復雜性(李曉華、呂鐵,2010)[6],決定了戰略性新興產業是一個知識密集型、資金密集型和投資密集型產業。另外,當前戰略性新興產業深受國家產業政策的重大影響,又得到中央和地方在政策、資金等方面的扶持,因此,戰略性新興產業企業受制度環境包括地方制度環境的影響極大,其投資決策和行為不僅

是企業內部事務,還是制度環境、財政資金影響的重要對象。因此,研究我國戰略性新興產業企業的現金流、過度投資及其受到的制度環境影響具有重大意義。

本文以我國2011—2013年戰略性新興產業企業的經驗數據為樣本,借鑒Richardson(2006)[7]的計量方法度量了樣本企業的過度投資、自由現金流水平,在此基礎上引入制度環境的三個變量,實證檢驗制度環境對自由現金流用于過度投資的影響。

二、 文獻回顧和研究假設

(一)投資的現金流敏感性

一般認為,企業現金流量越多,過度投資問題越嚴重。投資的現金流敏感性,衡量的是投資對自由現金流的敏感性程度。委托代理理論、融資約束理論是解釋這一問題的兩大經典理論。

Jensen[8]早在1986年就提出了自由現金流量假說(Free Cash Flow Hypothesis)。他認為,由于所有權和經營權相分離,管理層為謀取私利會將充足的自由現金流用于過度投資、建立“企業帝國”。Harford(1999)[9]、Strong和Meyer(1990)[10]、Vogt(1994)[11]、Lamont(1997)[12]、Hubbard(1997)[13]、Bates(2010)[14]、Pawlina和Renneboog(2005)[15]的實證研究證實了Jensen的這一論斷。饒育蕾和汪玉英(2006)[16]、張功富(2007)[17]、李鑫(2008)[18]、程仲鳴和夏銀桂(2009)[19]、趙卿(2013)[20]等針對我國上市公司的實證研究也得出了相似結論。

Fazzari、Hubbard和Petersen(1988)[21]開創性地提出,投資現金流敏感性大小反映了公司的融資約束程度,如果公司面臨外部融資約束很大,公司的投資支出會更依賴內部留存的自由現金流。Aggarwal和Zong(2006)[22]對美、英、日、德四國企業的實證研究,證實了這一問題。申慧慧等(2012)[23]、連玉君和程建(2007)[24]、劉志遠(2010)[25]對我國上市公司的研究也得出了相似的結論。根據上述分析,本文提出假設:

H1 我國戰略性新興產業企業存在過度投資問題,并與自由現金流呈正相關關系。

(二)制度環境與自由現金流的過度投資

道格拉斯·諾斯(Douglass North,1990)的制度變遷理論認為,制度環境是一系列確定生產、交換和分配基礎的基本的政治、社會與法律的規定,它構成了人類政治或經濟交易行為的激勵機制。中國作為一個政治法律統一的大國,不同地域的經濟水平、法治水平存在著較大的差距(樊綱、王小魯,2001)[26]。為此,參考李延喜(2010、2015)[27]等學者的研究思路,本文以政府干預程度、法治水平、金融發展水平作為制度環境的考量因素。

1. 政府干預程度與自由現金流的過度投資

就政府干預與企業投資水平的關系,國內外文獻從兩個角度進行了探討。首先,從政府的角度來說,在經濟轉型期間,我國大部分上市公司由國有企業改制而成,中國政府至今對一些上市公司仍有著舉足輕重的作用,政府官員會基于自身的政治立場、晉升機制和地方政績觀等角度,引導企業進入不熟悉、沒有優勢的特定領域,從而使得企業的決策行為更容易偏離價值最大化的目標。Shleifer和Vishny(1994)[28]研究發現政府官員會利用掌握的權力對國有企業資源進行引導,最終導致低效投資和轉移。北京大學中國經濟研究中心宏觀組(2004)[29]曾指出,一些地方政府、銀行與企業共謀土地、貸款這兩類關鍵要素,從而導致投資的非理性,“從根源上講,過度投資和投資低效的本質是產權約束和地方政府政績觀導向的問題”。程仲鳴、夏新平等(2008)[30]從三個方面來歸納分析政府干預企業投資行為的動機,一是政府的社會目標動機,如追求高的就業率和財政收入;二是政府官員的尋租動機,政府會引導企業進入某個特定領域,而不管投資項目是否具有經濟上的可行性;三是政府官員的晉升動機,政府官員往往會促進企業加大投資來促進地方經濟發展,從而以完成政績指標而獲得晉升。李維安等(2007)[31]、鐘海燕等(2010)[32]、林毅夫等(2010)[33]、譚勁松等(2012)[34]、呂峻(2012)[35]等研究均表明政府有強烈的動機、能力干預企業投資活動,從而引起企業過度投資。

從企業角度來說,政府干預也能營造良好的外部環境,從而有利于企業的經營。羅黨論等(2009)[36]認為,在政府干預較強的地方,企業與政府的良好關系有助于企業減少交易成本、提高經營效率。李延喜[37]等(2015)認為企業會積極響應地方發展規劃以建立良好的政治關系,其實證研究發現政府干預程度與企業過度投資正相關。李傳憲等(2013)[38]、趙巖(2014)[39]也得出了類似結論。

戰略性新興產業作為新興科技與新興產業的一個深度結合,對國民經濟發展和國家安全具有重大影響力。2010年9月8日,國務院常務會議審議通過了《國務院關于加快培育和發展戰略性新興產業的決定》,明確提出加快培育和發展戰略性新興產業,并列舉了各項支持政策。可見,不論從政府的角度還是從企業的角度來看,政府干預都對企業的過度投資有重要影響,再加之目前政府對于戰略性新興產業發展方向的重大導向作用,本文據此提出假設:

H2 我國戰略性新興產業企業所在地區的政府干預程度越高,則其自由現金流用于過度投資的水平越高。

2. 法治水平與自由現金流的過度投資

越來越多的研究表明,法治水平深刻地影響著企業的投資決策。La Porta等“法與金融”的研究表明,提高法治水平能促進金融市場和金融中介的發展,進而促進企業投資。Mueller和Yurtoglu(2000)[40]發現企業投資效率在很大程度上受到國家法律環境的影響,普通法系的企業投資效率比大陸法系的國家要高。Gugler等(2004)[41]發現法律制度、會計準則、公司治理機制等都能影響企業的投資績效。孫錚等(2005)[42]研究表明,由于中國處于經濟轉型期間,企業所面臨的外部不確定更高,加之產權保護制度尚不完善,企業必須隨時調整自身的投融資行為來適應制度變遷。萬良勇(2013)[43]基于中國A股上市公司樣本,實證研究了法治環境與企業投資效率的關系,結果表明在法治水平越高的地區,上市公司更少地進行過度投資,并通過檢驗發現投資的邊際價值可以通過加強法治來顯著地提高。李延喜、曾偉強等(2015)[37]以2003—2012年我國滬深兩市A股上市公司為研究樣本,也得出了類似的結論。本文提出假設:

H3 我國戰略性新興產業企業所在地區的法治水平越高,則其自由現金流用于過度投資水平越低。

3. 金融發展程度與自由現金流的過度投資

Greenwood等(1990)[44]研究表明金融發展水平與非效率投資顯著負相關,金融水平的發展可以甄別借款人質量,緩解金融市場中的信息不對稱問題,進而提高企業的投資效率。Levine等(1999)[45]認為金融發展水平對企業的投資行為有重大影響,良好的金融體系能減少信息成本和交易成本,進而影響儲蓄率、投資決策以及長期經濟增長。Schiantarelli、Weiss和Galindo(2007)[46]通過對12個不發達國家的數據進行分析,得出了金融市場化的提高在一定程度上提高了資金配置效率的結論。

方軍雄(2006)[47]使用修正的Wurgler(2000)資本配置效率模型對我國上市公司進行研究,發現金融市場發展程度與行業投資反應系數*Wurgler(2000)構造出直接估算資本配置效率的模型——行業投資反應系數,然后選取世界銀行提供的65個國家的面板數據作為研究樣本,檢驗金融市場發展程度對資本配置效率的影響。結果發現,金融市場發展程度變量與行業投資反應系數顯著正相關,即金融市場越發達, 其在“上升”行業追加投資的幅度越大,在“下降”行業減少投資的幅度越大,即資本配置效率越高。顯著正相關,金融市場越發達資本配置效率也越高。賀振華(2006)[48]研究發現,經濟發展水平越低的地區,企業過度投資現象越嚴重。楊華軍與胡奕明( 2007 )[49]從地方政府控制、地方政府干預和金融發展對自由現金流過度投資的影響入手,實證研究發現金融發展不僅可以降低企業的融資約束,還能通過降低企業自由現金流的過度投資來提高資本配置的效率,即存在“希克斯效應”的同時也具有“熊彼特效應”。強志娟(2010)[50]、簡建輝和黃毅勤(2011)[51]、楊漢明和劉廣瑞(2014)[52]、翟淑萍等(2014)[53]的研究也認為金融市場的發展能夠有效抑制企業過度投資傾向。

戰略性新興產業的培育和發展是一個長期、持續的過程,初期高投入、高風險的特征十分突出,而融資性擔保機構不發達、多層次金融市場不完善等問題往往是制約戰略性新興產業發展的重要因素。可見,在金融發展水平高的地方,良好的金融體系能緩解信息不對稱問題,促進企業努力提高投資效率,避免融資困境。根據以上分析,本文提出假設:

H4 我國戰略性新興產業企業所在地區的金融發展程度越高,則其自由現金流的過度投資水平越低。

三、研究設計與模型構建

(一)過度投資的度量

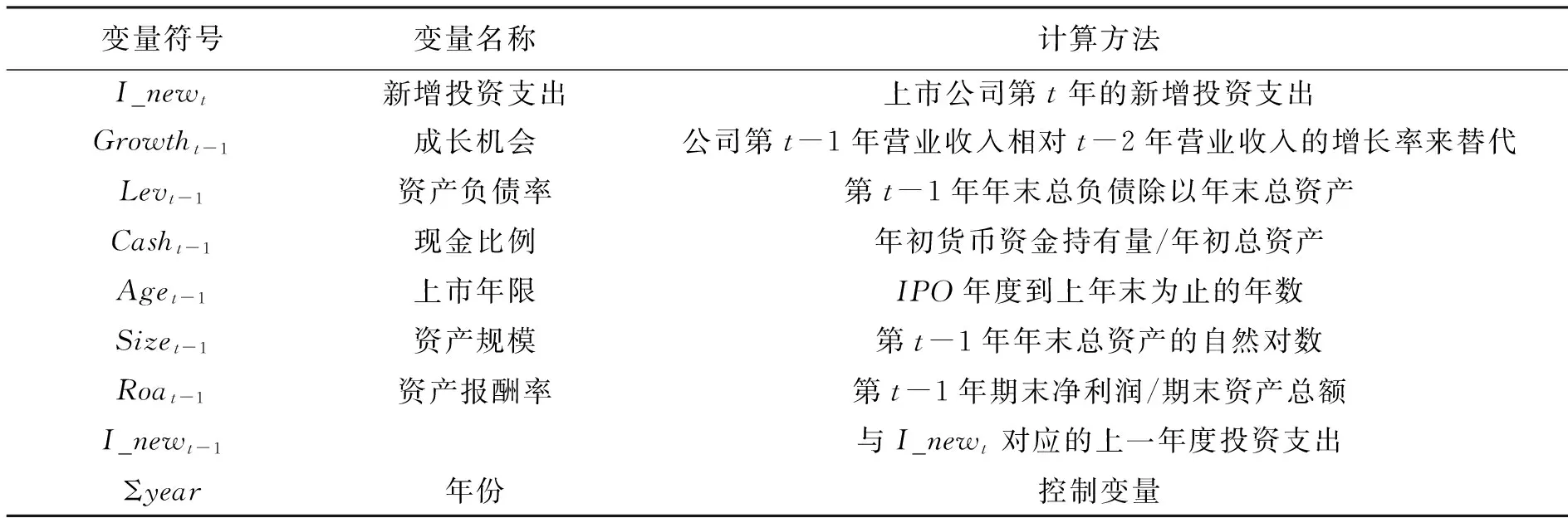

從現有文獻來看,對上市公司過度投資水平的衡量主要存在三種比較典型的方法。其一,是行業平均資本替代法,主要用來測量宏觀經濟領域的資本配置效率;其二,是自由現金流法,但它只能判斷上市公司是否存在非效率投資現象,而不能量化該公司過度投資或投資不足的準確水平;其三,是構建以現代投資理論為基礎的投資模型來量化非效率投資的程度。根據本文的研究目的,以及眾多文獻中關于上市公司過度投資水平決定因素的研究,本文借鑒了Richardson(2006)的研究方法,構建投資預測模型3-1,并以回歸模型中的正殘差來代表過度投資水平,從而定量地檢驗戰略性新興產業中上市公司的過度投資水平*楊華軍和胡奕明(2007)、李鑫(2008)、程仲鳴和夏銀桂(2009)、李延喜等(2010)均在研究自由現金流與過度投資關系時采用Richardson(2006)的最優投資模型。。

本文將上市公司的總投資水平I_total分為維持性投資支出I_maintence和新增投資支出I_new兩個部分。其中,總投資水平可以用投資活動產生的現金流量凈額的相反數除以年初資產合計求得*因為報表上“投資活動產生的現金流量凈額”是負數,下面整個計量模型中都用正數表示,所以這里就用了相反數;除以年初總資產,主要是用來消除規模的影響。維持性投資支出的計算與此同理。。維持性投資支出是為了維持公司目前生產經營水平所需要的投資,它等于以間接法編制的現金流量表中折舊與各種長期資產的攤銷支出之和再除以年初資產合計的值。新增投資支出即總投資支出與維持性投資支出之差,其又可以分成兩個部分:投資于凈現值為正的那部分投資支出I_exp和投資于凈現值為負的那部分投資支出I_over,后者即非效率投資。

I_over=α0+α1Growtht-1+α2Levt-1+α3Casht-1+α4Aget-1+α5Size4t-1+α6Roat-1+α7Inew+Σyear+ε

(3-1)

投資預測模型中使用的主要變量如表3-1所示。

表3-1 過度投資水平預測模型的變量

(二)自由現金流的度量

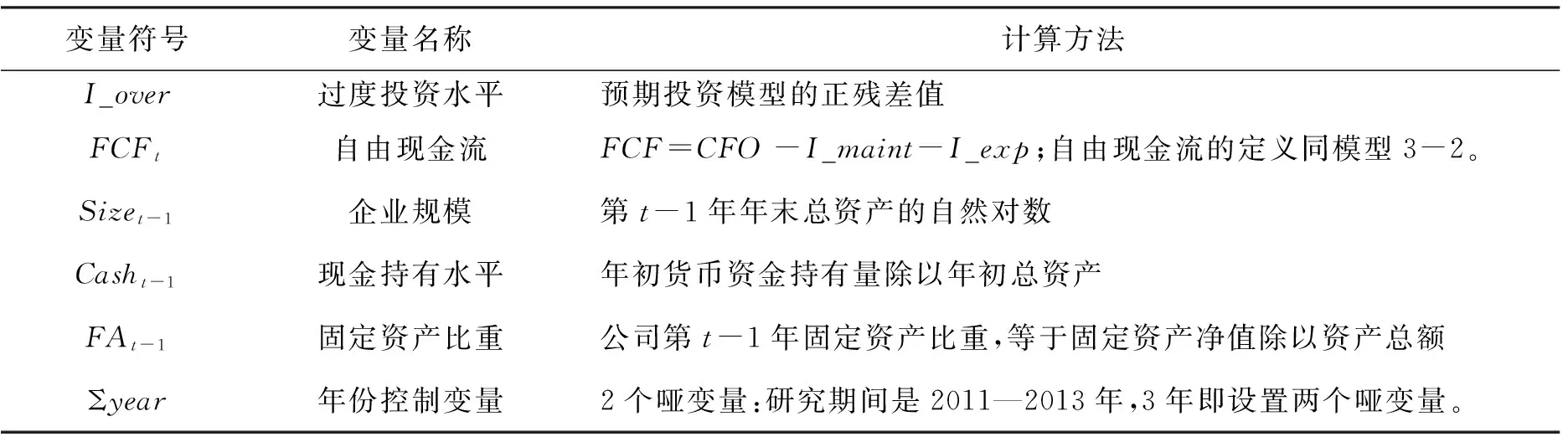

Jensen(1986)認為,自由現金流是企業投資了所有正凈現值項目后所得的現金流。因此,把自由現金流定義為企業生產經營活動產生的現金流扣除維持性投資、正凈現值項目投資支出之后的剩余部分,如表達式3-2。

FCF=CFO-I_maint-I_exp

(3-2)

其中,FCF為上市公司的自由現金流,CFO為經營活動產生的現金流凈額,I_maint為維持性投資支出,I_exp為正凈現值項目的新增投資支出。

(三)自由現金流與公司過度投資

在引入制度環境之前,首先探討自由現金流與過度投資的關系,故建立自由現金流過度投資模型3-3,模型中使用的變量如表3-2。

I_over=β0+β1FCFt+β2Sizet-1+β3Casht-1+β4FAt-1+Σyear+ε

(3-3)

(四)制度環境與自由現金流的過度投資

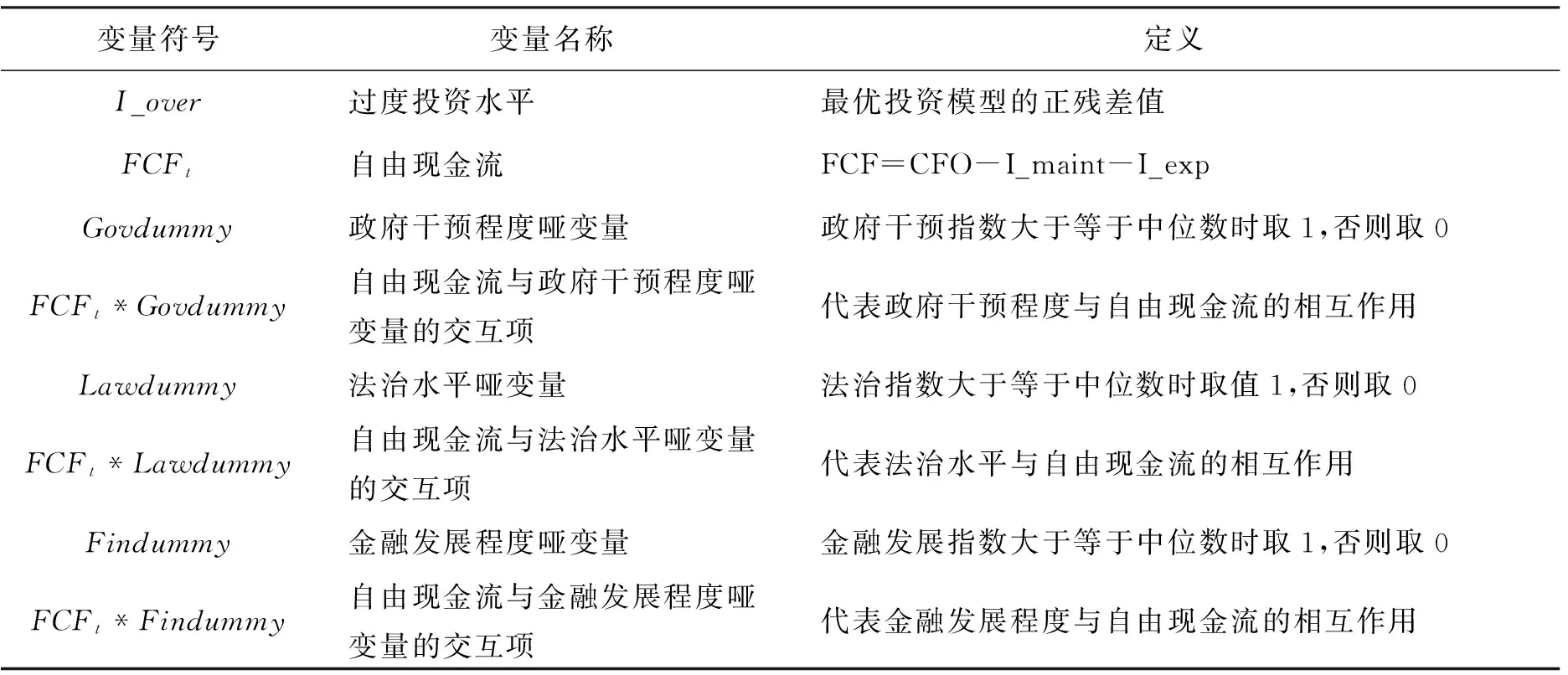

構建如下3個模型,分別用來檢驗假設H2、H3、H4。三個模型分別引入了政府干預程度、法治水平以及金融發展程度的啞變量,驗證制度環境的這三個維度對自由現金流用于過度投資的作用*楊華軍(2007)、路莉娜(2013)、趙卿(2013)都是將制度環境的三個維度設置為一個變量放進一個方程里,或者三個維度都放在一個方程里,然后在實證分析時分列三個模型分別討論研究結果。而本文只是在模型設置一開始的時候就分列開來。特別指出的是,楊華軍(2007)將三個維度列在一個方程里,討論結果的時候分別三個變量單獨檢驗,再加上全部變量一起檢驗。本文認為,這種做法沒有考慮其他影響過度投資水平因素,只是單獨考察自由現金流、制度環境各指數及其和自由現金流的交互作用對過度投資的影響,會使得模型的解釋力降低。但如果把全部指數和其他影響因素放在同一個方程里,則解釋變量太多,這樣雖然可以使R2變大,但方程的實質意義或針對性大為降低。因此,本文分別設置模型、分別檢驗,和趙卿(2013)的做法更為相似。。在模型中引入啞變量,是因為經過檢驗,如果直接用Govt*FCFt、Lawt*FCFt和Fint*FCFt交叉項,將會存在嚴重的多重共線性問題。因此,參考楊興全等學者的相關做法,將上述三個變量設置為啞變量,當三個制度環境變量的得分大于或等于中位數時,取值1,否則取0,這一做法很好地避免了多重共線性問題。

I_over=γ0+γ1FCFt+γ2Govdummyt+γ3FCFt*Govdummy+Σyear+ε

(3-4)

I_over=γ0+γ1FCFt+γ2Lawdummyt+γ3FCFt*Lawdummy+Σyear+ε

(3-5)

I_over=γ0+γ1FCFt+γ2Findummyt+γ3FCFt*Findummy+Σyear+ε

(3-6)

使用樊綱、王小魯主編的《中國市場化指數—各地區市場化相對進程2011年度報告》*該報告2011年即是公開最新版本,本文研究的數據也是2011—2013年。中的政府與市場關系得分、市場中介組織發育和法律制度環境指標得分、金融業的市場化指標得分來分別衡量政府干預程度、法治水平和金融發展程度。

(五)樣本選擇與數據來源

本文研究制度環境對戰略性新興產業自由現金流用于過度投資的影響,因此選擇了戰略性新興產業企業年報公告中的數據。首先,根據2010年10月10日發布實施的《國務院關于加快培育和發展戰略性新興產業的決定》(國發2010第32號)對戰略性新興產業的界定,選取了節能環保、物聯網等24個子行業,手工整理出歸屬于這些模塊的上市公司。其次,考慮到我國戰略性新興產業的發展歷程,選取了2011—2013年期間所有境內戰略性新興產業上市公司作為初選樣本,并進行了如下順序的篩選。

表3-3 制度環境與自由現金流的過度投資關系的驗證模型所需變量說明

(1)剔除重復樣本。因為根據戰略性新興產業的上市公司的經營特點,它們可能同時屬于多個概念板塊,因此有必要剔除重復的樣本。

(2)剔除當時被ST、*ST處理的樣本。

(3)剔除同時發行B股、H股的上市公司,因為它們與A股上市公司存在會計準則上的差異。

(4)剔除數據不完整的樣本。

經過以上剔除步驟,最終得到562家樣本公司。樣本公司的其他數據主要來源于國泰安CSMAR數據庫和各地市場化相對進程紙質報告,并利用SPSS對數據進行處理和分析。

四、實證檢驗及其結果

本文實證研究的思路是,以我國2011—2013年戰略性新興產業企業的經驗數據為樣本,借鑒Richardson(2006)[4]的計量方法度量了樣本企業的過度投資、自由現金流水平,并檢驗兩者的關系,在此基礎上引入制度環境的三個變量,實證檢驗制度環境對自由現金流用于過度投資的影響。

(一)投資預測模型的估計

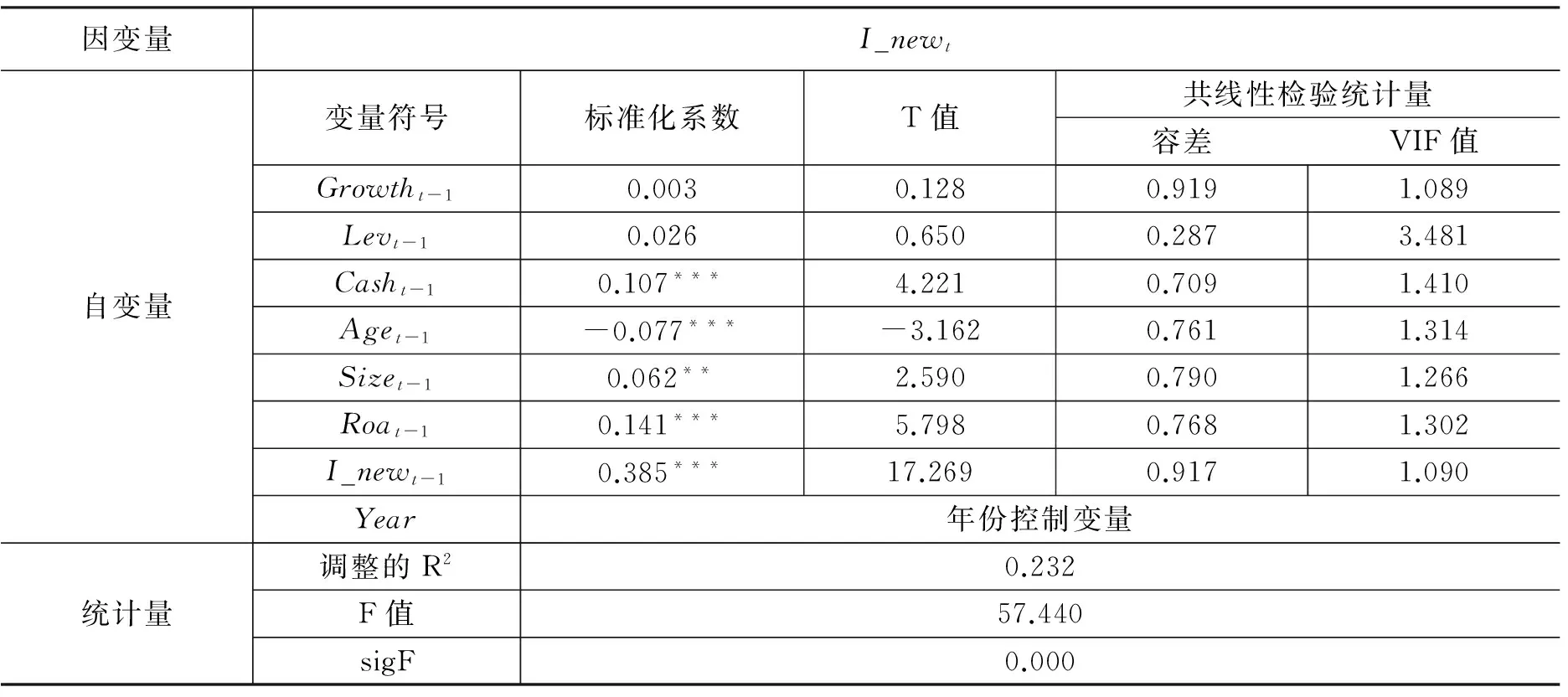

投資預測模型3-1的回歸結果如表4-1所示。

研究結果表明,新增投資水平與現金持有水平、企業規模、總資產報酬率以及上一年的投資支出在5%或1%水平上均顯著相關,但與投資機會、資產負債率并沒有顯著關系,如表4-1所示。相關變量的系數符號與預期基本符合,同時,經調整的R2達到23%左右,而且,F值為57.44,概率P值接近于0,因此被解釋變量與解釋變量全體的線性關系是顯著的。

根據上述模型的回歸結果,可以得出樣本的殘差數據,并將具有正值的殘差作為衡量過度投資水平的變量。在模型3-3、模型3-4、模型3-5以及模型3-6中將該殘差作為被解釋變量進行多元回歸分析。

(二)自由現金流與過度投資的檢驗

模型3-3統計性描述、回歸結果如表4-2、4-3所示。

表4-1 過度投資預測模型3-1的回歸結果

注:*、**、***分別表示在10%、5%和1%的顯著性水平下顯著。

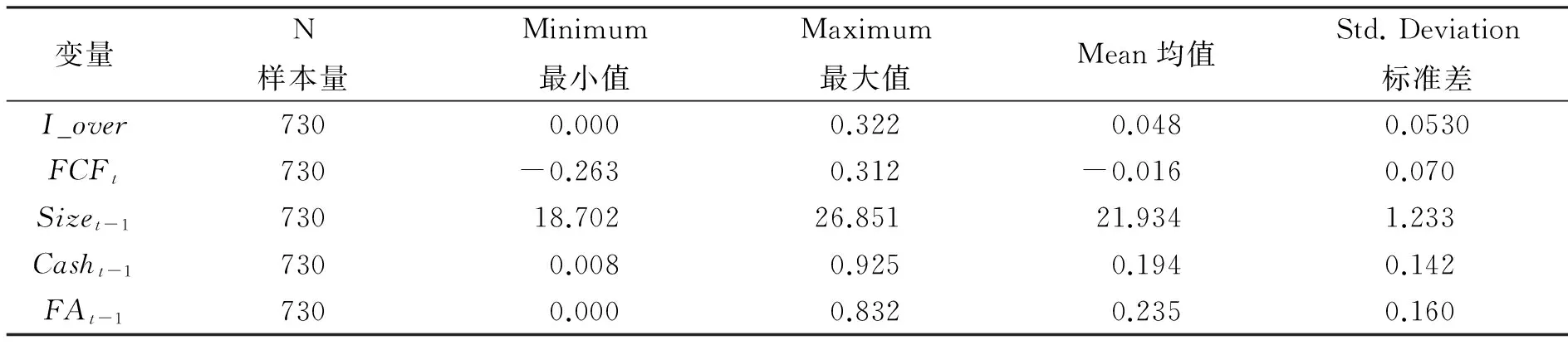

表4-2 自由現金流過度投資模型3-3的描述性統計結果

過度投資水平最小值接近于0,最大值為0.322,標準差約為0.053,這說明戰略性新興產業上市公司的過度投資水平沒有存在很大差距。自由現金流的均值為負,表明戰略性新興產業公司中過度投資現象的上市公司總體上具有負的自由現金流,即企業將自由現金流用于了過度投資因而自由現金流為負數。

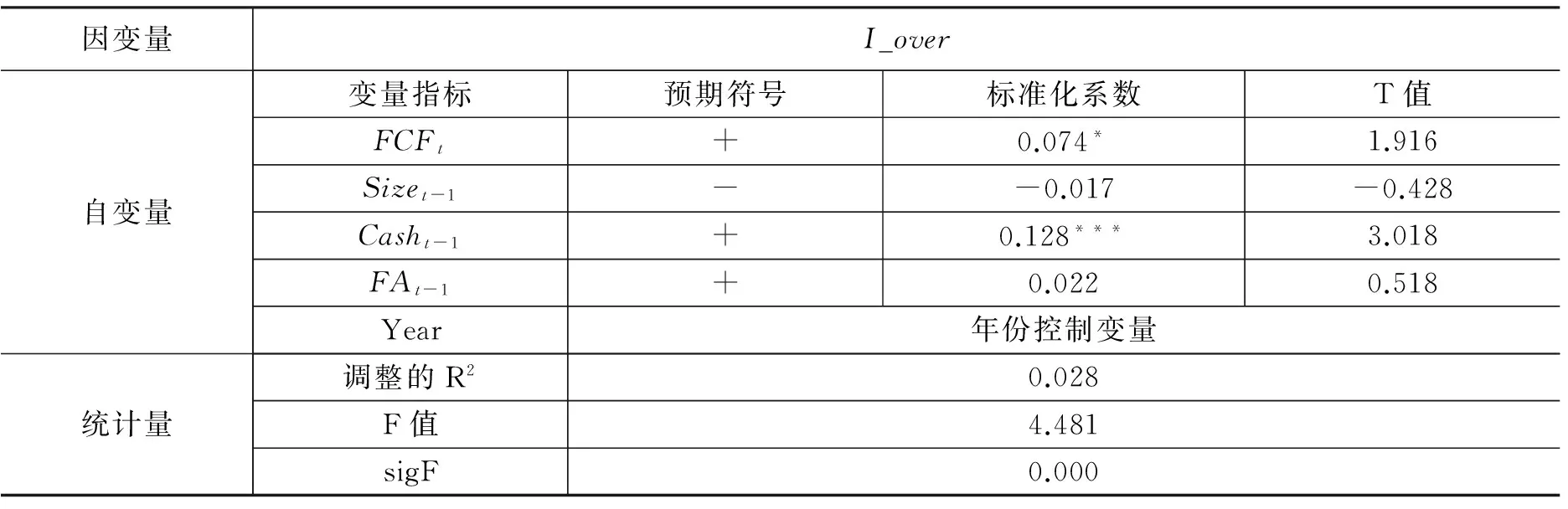

如表4-3所示,F值為4.481,概率P值接近于0,該模型在10%的水平上是總體顯著的。在對回歸系數進行顯著性檢驗時,自由現金流與過度投資水平具有正相關關系,并且在10%的水平上顯著,充分驗證了本文提出的假設H1。隨著公司控制的自由現金流增加,管理層越有動機加大投資,建立企業帝國以滿足私欲。同時,充足的自由現金流在一定程度上緩解了外部融資約束可能導致的投資不足現象,從而促使企業進一步擴大投資規模。

(三)制度環境與自由現金流的過度投資檢驗結果

模型3-4、3-5、3-6的回歸分析結果如表4-4、4-5、4-6所示。

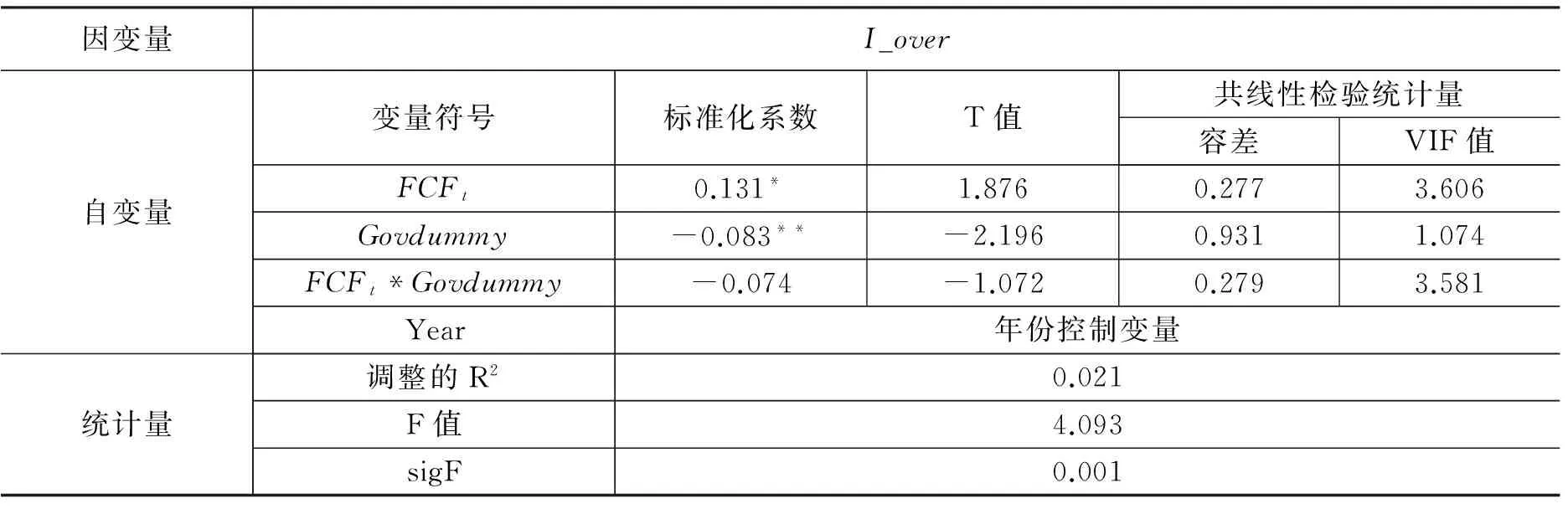

自由現金流與過度投資水平在5%的水平上呈顯著正相關關系,表明自由現金流的增加促進了樣本公司的過度投資水平。政府干預指數是一個反向指標,政府干預指數與過度投資水平在5%的水平上顯著負相關,意味著政府干預指數越高,政府干預程度越低,過度投資水平越低。自由現金流與政府干預程度啞變量的交互項系數FCFt*Govdummy為負,但在一般水平上不顯著,說明不同的政府干預程度并沒有對自由現金流的過度投資產生顯著影響,即假設H2未獲得支持。戰略性新興產業在我國提出、發展的時間短,政府對于該戰略新興產業的支持或干預多表現為其投資項目、研發項目的補貼上,間接地引導了其資金流向與投資方向,并一定程度上造成了盲目投資,而對企業自身經營產生的自由現金流影響不大。

表4-3 自由現金流過度投資模型3-3的回歸結果

注:*、**、***分別表示在10%、5%和1%的顯著性水平下顯著。

表4-4 模型3-4政府干預程度的回歸結果

注:*、**、***分別表示在10%、5%和1%的顯著性水平下顯著。

表4-5 模型3-5法治水平的回歸結果

注:*、**、***分別表示在10%、5%和1%的顯著性水平下顯著。

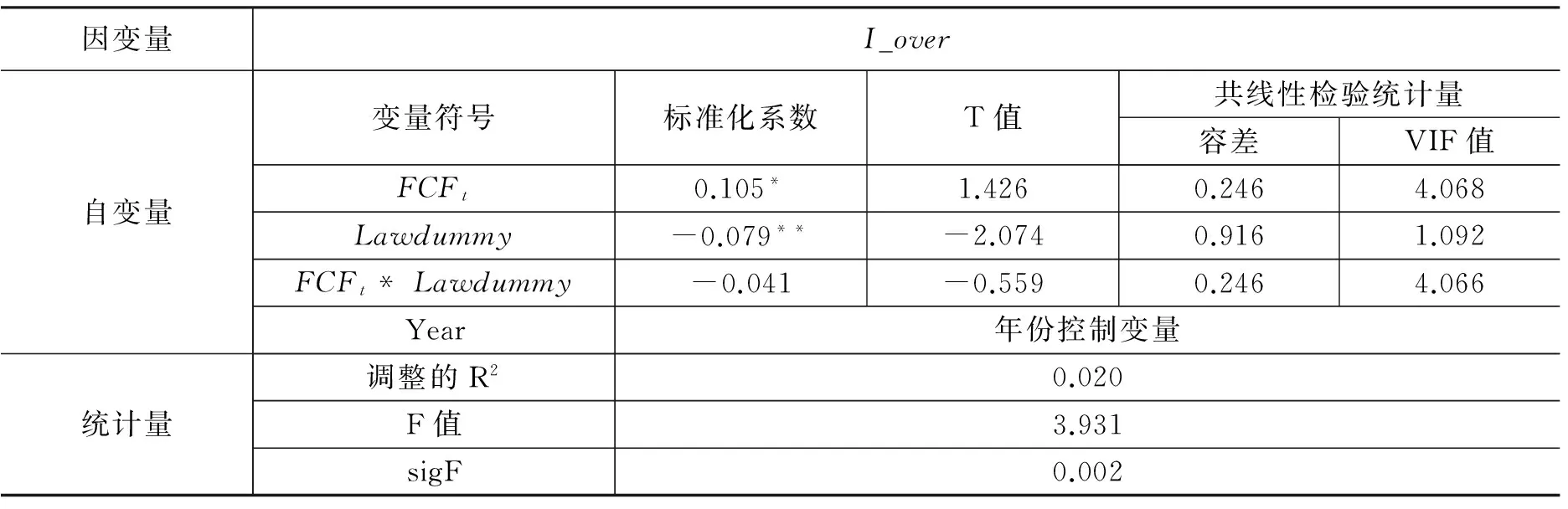

法治水平與過度投資水平在5%水平上呈顯著負相關關系,表明樣本公司注冊地所在省份法治水平越高,其過度投資水平越低。自由現金流與法治水平啞變量的交互項系數為負,但在一般水平上并不顯著,說明不同地區的法治水平并沒有對自由現金流的過度投資產生顯著影響,即假設H3未獲得支持。可見,法制環境,和上述政府干預程度的實證結果一樣,對過度投資影響顯著,對自由現金流用于過度投資的調節作用并不顯著。這可能是因為我國法制環境不夠健全,政府的作用和法制的作用在很多領域、方向上是重合的。

表4-6 模型3-6金融發展程度的回歸結果

注:*、**、***分別表示在10%、5%和1%的顯著性水平下顯著。

金融發展程度系數在5%的水平上高度顯著為負,表明金融發展程度越高,過度投資水平越低。自由現金流與金融發展程度啞變量的交互項系數呈顯著負相關關系,這意味著不同地區的金融發展程度對樣本公司自由現金流的過度投資產生顯著影響。金融發展程度越高,越能抑制自由現金流的過度投資,即假設H4成立。

五、結論與政策建議

本文借鑒Richardson(2006)等的方法度量了過度投資,實證檢驗了其與自由現金流的關系,在此基礎上考察了制度環境對我國戰略性新興產業自由現金流用于過度投資的影響。研究發現,我國戰略性新興產業企業普遍存在過度投資問題,自由現金流與過度投資水平呈正相關關系。

在制度環境方面,政府干預程度的降低,法治水平以及金融發展程度的提高都可以緩解戰略性新興產業企業的過度投資問題。重要的是,金融發展不僅能夠降低公司的融資約束,還能通過降低公司自由現金流的過度投資來提高資本配置的效率,這為金融發展對投資現金流敏感性的作用機制提供了實證證據;但是,由于重視戰略新興產業投資、研發的引導作用而忽視了企業現金流的實際使用,政府干預、法治水平對現金流用于過度投資的調節作用并不顯著。

為此,對戰略新興產業在政策扶持、制度建設等問題,本文提出如下政策建議:

(一)切實發揮負債的相機治理作用。債務的約束是一種硬約束,即債務必須按時還本付息,否則公司就要破產清算。戰略性新興產業風險大,公司管理層在投資決策時更需要關注投資收益及其現金流問題,更需要關注收益與債務清償的匹配問題。

(二)加快市場化進程。戰略性新興產業在我國是一個政策性很強的產業。但是,本文研究發現,政府干預越高和法治水平越低,戰略性新興產業企業的盲目投資越嚴重。為此,應減少對企業研發、投資方向上的干預或引導,交由企業自主經營、自我決策,實現企業、產業的優勝劣汰。另外,在減少對戰略性新興產業企業投資的干預的同時,要增強戰略性新興產業企業的市場主體意識。

(三)完善金融市場建設。一要加快金融市場改革,為包括戰略性新興產業企業在內的各經營主體提供更方便、快捷、高效的投融資渠道。二是,減少戰略性新興產業對政府財政補貼、政策支持的依賴和偏好,增強其自身的抗風險能力與國際競爭能力。而創造條件支持戰略性新興產業企業上市融資,嚴格信息披露,規范資本市場法治建設,是解決這一問題的重要思路。

[1]王曦. 經濟轉型中的投資行為與投資總量[J]. 經濟學(季刊),2005(4):129-146.

[2]Porta R L, Lopez D S F, Shleifer A, et al. Investor Protection and Corporate Governance [J]. Journal of Financial Economics, 2000, 58(10):3-27.

[3]Perotti E C,Thadden E V. The Political Economy of Corporate Control and Labor Rents [J]. Journal of Political Economy,2006,114(114):145-174.

[4]Djankov S, Mcliesh C, Shleifer A. Private Credit in 129 Countries [J]. Journal of Financial Economics, 2005,84(2):299-329.

[5]Khanna T, Rivkin J W. Estimating the Performance Effects of Business Groups in Emerging Markets [J]. Strategic Management Journal, 2001, 22(1):45-74.

[6]李曉華,呂鐵.戰略性新興產業的特征與政策導向研究[J].宏觀經濟研究,2010(9):20-26.

[7]Richardson S. Over-investment of Free Cash Flow [J]. Review of Accounting Studies, 2006, 11(23):159-189.

[8]Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance and Takeovers [J]. American Economic Review, 1986, 76(2):323-329.

[9]Harford J. Corporate Cash Reserves and Acquisitions [J]. Journal of Finance, 1999, 54(6):1969-1997.

[10]Strong J S ,Meyer J R. Sustaining Investment, Discretionary Investment, and Valuation: A Residual Funds Study of the Paper Industry [J].Nber Chapters, 1990,5(5):127-148.

[11]Vogt S C.The Cash Flow Investment Relationship: Evidence from U.S. Manufacturing Firms [J]. Fm the Journal of the Financial Management Association, 1994, 23(2):3-20.

[12]Lamont O. Cash Flow and Investment: Evidence from Internal Capital Markets [J]. Journal of Finance, 1997, 52(1):83-109.

[13]Hubbard R G. Capital Market Imperfections and Investment[J]. Journal of Economic Literature, 1997, 36(1):193-225.

[14]Bates T W. Asset Sales, Investment Opportunities and the Use of Proceeds[J]. Journal of Finance, 2010, 60(1):105-135.

[15]Pawlina G,Renneboog L. Is Investment-Cash Flow Sensitivity Caused by Agency Costs or Asymmetric Information? Evidence from the UK [J]. European Financial Management, 2005, 11(4):483-513.

[16]饒育蕾,汪玉英.中國上市公司大股東對投資影響的實證研究[J].南開管理評論,2006(5):67-73.

[17]張功富.企業的自由現金流量全部用于過度投資了嗎——來自中國上市公司的經驗證據[J].經濟與管理研究,2007(6):11-16+35.

[18]李鑫.股權結構、自由現金流與企業過度投資——基于中國上市公司的實證研究[J]. 新疆社會科學,2008,01:28-33.

[19]程仲鳴,夏銀桂.控股股東、自由現金流與企業過度投資[J].經濟與管理研究,2009,02:19-24.

[20]趙卿.治理環境對自由現金流過度投資的影響——來自中國證券市場的經驗證據[J].技術經濟與管理研究,2013(8):80-84.

[21]Fazzari S M, Hubbard R G, Petersen B C. Finance Constraints and Corporate Investment[C]// Brookings Papers on Economic Activity. New York:ACM,1988.

[22]Aggarwal R, Zong S. The Cash Flow-investment Relationship: International Evidence of Limited Access to External Finance [J]. Journal of Multinational Financial Management, 2006,16(1):89-104.

[23]申慧慧,于鵬,吳聯生. 國有股權、環境不確定性與投資效率[J]. 經濟研究,2012,07:113-126.

[24]連玉君,程建. 投資—現金流敏感性:融資約束還是代理成本?[J]. 財經研究,2007,02:37-46.

[25]劉志遠,張西征. 投資/現金流敏感性能反映公司融資約束嗎?——基于外部融資環境的研究[J]. 經濟管理,2010(5):105-112.

[26]樊綱,王小魯,張立文. 中國各地區市場化進程2000年報告[J]. 國家行政學院學報,2001(3):17-27.

[27]李延喜,陳克兢,龍靜. 制度環境與過度投資——來自中國上市公司的經驗證據[J]. 當代經濟管理,2010(8):83-88.

[28]Shleifer A,Vishny R W. Politicians and Firms [J]. Quarterly Journal of Economics, 1994,109(4):995-1025.

[29]北京大學中國經濟研究中心宏觀組. 產權約束、投資低效與通貨緊縮[J].經濟研究,2004(9):26-35.

[30]程仲鳴,夏新平,余明桂. 政府干預、金字塔結構與地方國有上市公司投資[J].管理世界,2008(9):37-47.

[31]李維安,姜濤. 公司治理與企業過度投資行為研究——來自中國上市公司的證據[J]. 財貿經濟,2007(12):56-61+141.

[32]鐘海燕,冉茂盛,文守遜. 政府干預、內部人控制與公司投資[J].管理世界,2010(7):98-108.

[33]林毅夫,龔強. 發展戰略與經濟制度選擇[J]. 管理世界,2010(3):5-13+187.

[34]譚勁松,簡宇寅,陳穎. 政府干預與不良貸款——以某國有商業銀行1988~2005年的數據為例[J]. 管理世界,2012(7):29-43+187.

[35]呂峻.政府干預和治理結構對公司過度投資的影響[J].財經問題研究,2012(1):31-37.

[36]羅黨論,唐清泉.中國民營上市公司制度環境與績效問題研究[J].經濟研究,2009(2):106-118.

[37]李延喜,曾偉強,馬壯,陳克兢.外部治理環境、產權性質與上市公司投資效率[J]. 南開管理評論,2015(1):25-36.

[38]李傳憲,干勝道,何益闖.政治關聯與企業過度投資行為研究——基于2008—2010年我國民營上市公司的經驗證據[J]. 上海經濟研究,2013(5):63-68+86.

[39]趙巖.政治聯系、負債融資與企業過度投資研究[J].湖南財政經濟學院學報,2014(1):74-81.

[40]Mueller D C ,Yurtoglu B B.Country Legal Environments and Corporate Investment Performance[J]. German Economic Review, 2000, 1(2):187-220.

[41]Gugler K P, Mueller D C, Yurtoglu B B. Corporate Governance and the Return on Investment [J]. Journal of Law and Economics, 2004, 47(2):589-633.

[42]孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業債務期限結構——來自我國上市公司的經驗證據[J]. 經濟研究,2005(5):52-63.

[43]萬良勇.法治環境與企業投資效率——基于中國上市公司的實證研究[J].金融研究,2013(12):154-166.

[44]Jeremy G, Boyan J. Financial Development, Growth, and Distribution of Income [J]. Journal of Political Economy, 1990, 98(5):1076-1107.

[45]Levine R. Law, Finance and Economic Growth[J]. Journal of Financial Intermediation, 1999, 8(12):8-35.

[46]Galindo A, Schiantarelli F, Weiss A. Does Financial Liberalization Improve the Allocation of Investment: Micro-evidence from Developing Countries [J].Journal of development Economics, 2007, 83(2): 562-587.

[47]方軍雄. 市場化進程與資本配置效率的改善[J]. 經濟研究,2006(5):50-61.

[48]賀振華. 變革考核體制為調控助力[N]. 中國證券報,2006-10-26.

[49]楊華軍,胡奕明.制度環境與自由現金流的過度投資[J].管理世界,2007,09:99-106+116+172.

[50]強志娟.金融發展與企業過度投資關系實證研究[J].商業時代,2010,32:73-74.

[51]簡建輝,黃毅勤.外部治理機制與企業過度投資——來自中國A股的經驗證據[J]. 經濟與管理研究,2011(5):63-71.

[52]楊漢明,劉廣瑞.金融發展、兩類股權代理成本與過度投資[J].宏觀經濟研究,2014(1):61-74.

[53]翟淑萍,顧群.金融發展與企業投資效率——基于融資約束與預算軟約束視角的分析[J]. 貴州財經大學學報,2014(3):24-31.

責任編輯 應育松

Institutional Environment, Free Cash Flow and the Over-Investment of China’s Strategic Emerging Industries

XIAO Wan, LIANG Jia-Li

(School of Business Administration, South China University of Technology, Guangzhou 510641, China)

This paper bases on the special system environment of China, takes the enterprises of strategic emerging industries that were listed in Shanghai of Shenzhen from 2011 to 2013 as example, verifies their relationships with the measurement of free cash flow and over-investment, and studies the influence of the government intervention, level of rule of law and financial development on over-investing with free cash flow. Research results show that managements of those strategic emerging industry enterprises widely use controlled free cash flow to over invest. The financial development has a significant inhibition of over-investment with free cash flow, while reducing government intervention or improving the level of rule of law does not.

government intervention; rule of law; financial development; free cash flow; over-investment

2016-04-28

本課題得到國家社會科學基金項目(16BJY174)、教育部人文社科基金(14YJA630071)的資助。

肖萬,男,華南理工大學工商管理學院財務管理系副教授,管理學博士、律師;主要從事公司財務、公司治理研究。梁家莉,女,華南理工大學工商管理學院碩士研究生;主要從事財務管理研究。

F276.44

A

1005-1007(2016)11-0052-12

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32

光學精密工程(2016年6期)2016-11-07 09:07:19