定向降準對農業經濟調控是否達到政策預期

2016-11-24 05:36:25楚爾鳴曹策許先普

現代財經-天津財經大學學報 2016年11期

楚爾鳴 曹策 許先普

(湘潭大學商學院,湖南湘潭411105)

?

定向降準對農業經濟調控是否達到政策預期

楚爾鳴 曹策 許先普

(湘潭大學商學院,湖南湘潭411105)

為了彌補“三農”的短板,央行多次實施了定向降準政策,以此來促進農業經濟的可持續發展。本文利用2001—2015年季度相關統計數據,運用Qual VAR模型實證分析了定向降準對農業經濟調控的效果。研究結果顯示:定向降準的實施對農業貸款和農業投資具有一定的正向效應,其效果并不是很明顯,表明央行釋放的流動性并沒有得到有效地配置;定向降準并沒有促成通貨膨脹,從時間效應看只是具有振蕩作用;定向降準的潛在變量對農業產值具有正向沖擊部分解釋了農業的發展,促進了農業產出和農民收入的增加。

定向降準; 農業經濟; Qual VAR

一、引言與文獻回顧

改革開放以來,我國農業取得了舉世矚目的成就,不但解決了13億多人的溫飽問題,而且為城鎮化、工業化以及出口做出了巨大的貢獻。但近些年來,面臨經濟增長下滑風險,結構失衡,農業貸款成本居高不下、風險大等問題,央行多次實施了定向降準,以鼓勵金融結構將更多資金投向“三農”等國民經濟重點領域。同時面對貧富差距、工農差距不斷擴大的趨勢,以及優質、安全的農產品所帶來的消費需求結構的轉變,使得我國深層次農業結構的矛盾不斷顯現,各種類型的供給因素不斷積累。為更好地解決這些問題,2016年中央一號文件首次提出了“農業供給側結構性改革”,這也是中央一號文件自2004年以來連續十三年關注三農問題。從擴張性的總需求管理政策來促進農業供給側改革,更好地解決農業結構性問題,從而加快發展現代農業,促進農業增產和農民持續增收,更好地在“十三五”時期補上“三農”的短板。在需求端促進農業供給側改革的背景下,探討定向降準政策的實施對農業經濟的效果具有非常重要的理論與現實意義。

為了支持“三農”發展,我國先后實施了差別存款準備金率制度和定向降準政策①差別存款準備率制度主要是在調整準備金率時對信用社等中小型金融機構實行了較低的準備金率,因此本文把差別存款準備金率制度認同為定向降準。,理論界和實務界對這政策的實踐效果討論頗多。一

方面許多學者對定向調控類貨幣政策的實施效果給予了肯定,Francis等(2012)認為英國的量化寬松QE政策通過“證券組合平衡”渠道顯著降低了政府債券收益率,從而間接降低了實體經濟的資金成本[1]。Boeckx等(2014)認為定向長期再融資計劃TLTRO對歐元區國家有效刺激了產出,且對銀行具有資本體系資金充足的國家,貨幣政策傳導至實體經濟的效果越好[2]。陳彥斌等(2014)認為通過定向寬松會幫助弱勢部門承受結構調整的陣痛,有效引導信貸資金的投向[3]。朱正和陶嵐(2015)認為定向降準作用明顯,提振了市場信心,有利于經濟結構調整,推動了三農和資本市場的發展[4]。另一方面也有不少學者對定向調控類貨幣政策的實施效果提出了質疑。例如Eichengreen(2014)認為歐洲央行的定向長期再融資計劃的政策效果有限[5],Lea(2014)發現英格蘭銀行的定向調控政策融資換貸款計劃實施后的貸款更多地流入了建房互助協會而不是商業銀行體系,所以不能有效地促進實體經濟的發展[6],汪仁潔(2014)[7]和馬理等(2015)[8]同樣認為定向降準實施后的資金并沒有充分流入到三農領域,而是轉向高收益、高回報的行業。Oxana等(2016)發現非常規貨幣政策實施使得匯率反應相當迅速,歐元區國家的實體經濟減慢和受到限制[9]。馬方方和谷建偉(2016)分析了定向降準貨幣政策的傳導機制以及定向降準目標實施的效果并不明顯,從而提出了完善定向資金流向監督機制、降低操作風險和綜合運用多種宏觀調控供給等措施[10]。

通過文獻疏理發現許多學者都是分析了定向調控的具體實施比較困難、對經濟的影響和發揮的作用效果是否明顯進行論證分析,并沒有明確探討定向降準對農業經濟調控的影響程度,也尚未定性評估定向降準政策實施下農業貸款的增加對農業產出的效果究竟如何。本文首先總結了定向降準政策實施的時間,以及回顧了近十五年來我國農業貸款和農業產出的基本情況。由于定向降準實施的時間比較短、對農業經濟的影響評估比較匱乏,同時定向降準政策實施是作為二元信息變量,不能簡單地運用虛擬變量進行描述,因此運用Qual VAR模型,以定性評估定向降準政策的實施對農業經濟調控的影響程度,并對結果進行了穩定性檢驗,從而確保結論的有效性。

二、理論機理與事實狀況分析

根據配第—克拉克定理,隨著經濟的發展,勞動力將會從第一產業逐漸向第二、第三產業轉移。在我國農村勞動力也遵循著這樣的演進路徑,農村人多地少的現狀下,勞動力轉移順應產業結構調整和國際化的歷史趨勢。因此在從事農業的農村勞動力不變的條件下,由C—D函數Q=F(A,K,L)可知,定向降準政策的實施會增加農業貸款和農業投資,即農業資本存量K提高,一方面貸款增加使農民可以購買更多的農藥、化肥、飼料等農業投入要素,同時借貸成本的降低,會抑制農產品成本“地板”的抬升,從而會增加農業產出和農民收入;另一方面有利于將更多資金投入到農業技術研發,促進農業技術的進步,同時也可以優化各類農業資源的合理配置以及規模經濟的形成,提高全要素生產率,進一步提高農業產出。因此從理論上看來,定向降準政策的實施,即從需求促進供給管理方面的改變,將會促進農業產出及其產品的結構優化,提高農業供給的質量和效率。

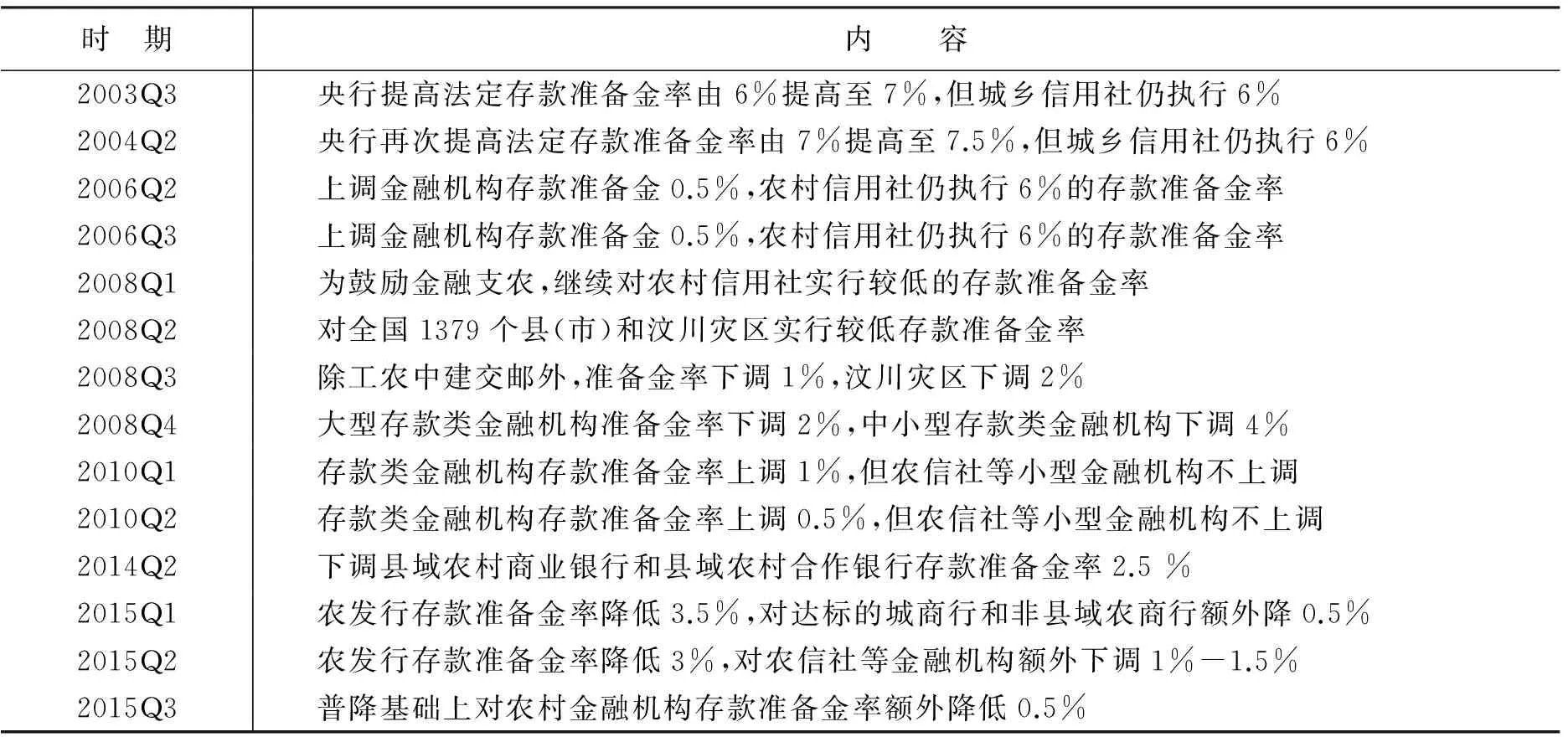

為了鼓勵和支持“三農”的發展,央行在調整存款準備金率時仍對農村信用社等金融機構實施了較低的存款準備金率政策以及在后金融危機時期實施了定向降準政策,以鼓勵銀行加大涉農貸款,這項政策在實施的時候我們把其作為二元信息變量,我們把這些季度設定為1,其他季度為0。通過央行發布的《貨幣政策執行報告》整理得出,央行在如下季度進行了存款準備金率的相應調整。

定向降準是一種具有中國特色的精準調控流動性的貨幣政策操作工具,通過降低符合條件的金融機構的法定存款準備金率,增加貨幣供給,擴大金融機構的信貸規模,將更多的資金投向“三農”等國民經濟重點領域和薄弱環節,來實現對定向目標的貨幣投放,促進信貸資金的結構優化,改善農村金融服務,進而刺激投資,推動農業產出增長和農民持續增收,促使貨幣政策更有效地傳導到實體經濟,從而起到穩增長和惠民生的作用。

表1 定向降準政策的宣布

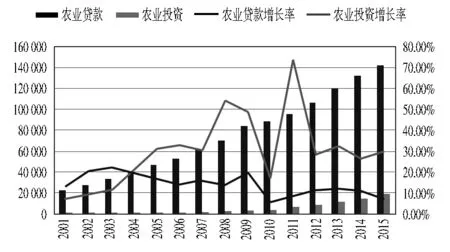

圖1 農業貸款與農業投資及其增長率

可以從圖1看出,近十五年以來,我國農業貸款一直是在增加的,但是其增長率并沒有顯著提高,甚至在2008年金融危機之后出現了顯著下降,這也說明了銀行并不愿意將貸款投向農業等高風險、低利潤的行業。在農業投資方面,總體上一直處于增長趨勢,在金融危機前,農業投資一直存在一定比例的較快增長,同時進入危機后,4萬億投資加大了對農業的投入,但在2012年經濟進入新常態以來,由于經濟復蘇緩慢,政府對農業的投資有所減慢。通過對農業貸款和農業投資增長比較分析可得出,農業貸款與農業投資并不是同比例上升,這也說明了政府更傾向于運用財政政策等手段投資補貼農業,而不是采用貨幣政策等手段來投資發展農業。

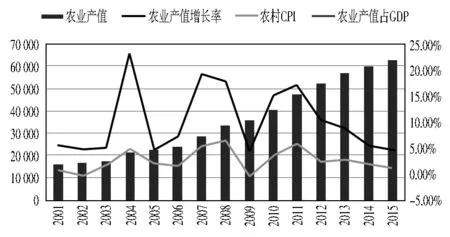

圖2 農業生產總值及其增長率與CPI

通過圖2可知,我國農業生產總值一直處于增長態勢,但是增長速度并不相同,其中在2004年、2007年、2008年、2010年和2011年出現了較大的增幅,其中2004年大幅增加的主要原因是中央在2003年第四季度對農業問題給予了高度重視,在2004年中央一號文件開始密切關注“三農”,并采取了一系列重要的措施,加強和支持了農業生產。其他年份的大幅增長主要是由于政府加大了對農業的投資,從而使農業產出增速加快。從圖中我們可以看出農村CPI與農業產值增速存在同步的趨勢,通貨膨脹與農業產出存在相互影響關系。同時可以看出農業產值占GDP的比重一直處于下滑態勢,這說明我國經濟的發展正在轉型,第二、第三產業迅速增加,且占GDP的比重越來越大,而農業產出并沒有出現同比例的增長,從而促使農業產值占GDP的比重越來越低。農業產值、CPI、農業貸款與投資受到多種因素的影響,定向降準政策的實施對其影響效果到底如何,需要對其做出進一步的準確評估。

三、評估方法說明——研究設計

運用Dueker(2005)Qual VAR的模型[11],該模型是非常有用的方法對于研究貨幣政策。這個模型有以下3個優點:第一,它能同時處理多種政策工具,把政策公布時期為1,其他時期為0,這不能簡單地作為虛擬變量來進行回歸,這個模型用潛在變量總結貨幣政策工具的寬松或緊縮程度。第二,該模型包含了VAR模型的重要特色。在政策沖擊方面通過在VAR模型中利用適當的限制來解讀未預料到的政策實施,也就是說一個沖擊能夠引起潛在政策立場迅速改變,從而影響產出和通貨膨脹。第三,貨幣政策的沖擊被作為內生變量,可以通過VAR動態沖擊來反饋于政策效應。

ξt~N(0,1)

公式中Xt-1是一系列解釋變量,α和β都是系數向量,ξt是隨機誤差項服從標準正態分布,t=1,…T是時間指標。Qual VAR模型包括其他內生變量的方程,具有k個內生變量和p階滯后期,如下

Φ(L)Yt=μ+ξt

VAR系數~正態分布

協方差矩陣~逆Wishart

潛在變量~截尾正態分布

即就是服從三個分布假設:第一,y*、Σ、VAR系數Φ都假設服從正態分布。第二,對于協方差矩陣Σ,假設服從逆Wishart分布。第三,當yt是等于1時,潛在變量y*是正的,當yt是等于0時,潛在變量y*是非正的,并假設服從截尾正態分布。

參照Annette Meinusch(2016)[13]、Peter Tillmann(2016)[14]和Hongyi Chen(2016)[15]方法,運用MCMC抽樣總共迭代10 000次,其中最初的2 000次迭代被遺棄,這樣對于樣本更好地獨立于初始值,從而有助于樣本后驗分布收斂。另外由于在MCMC和吉布斯抽樣中產生的潛在變量是平穩序列,所以沒必要進行平穩性檢驗。

四、實證分析

(一)數據來源與處理

本文運用的是2001—2015年的季度數據,二元信息變量yt是通過對央行發布的《貨幣政策執行報告》整理而成,分別是2003年第三季度、2004年第二季度、2006年第二、三季度、2008年第一、二、三、四季度、2010年第一、二季度、2014年第二季度和2015年第一、二、三季度公布了差別存款準備金率的調整或定向降準政策的實施,這些季度把它設定為1,其它季度都為0。農業生產總值(gdp)、農業投資(invest)、農村居民人均現金收入(income)、農村居民消費價格指數(cpi)和農業貸款(loan)的數據來自國家統計局和《中國經濟景氣月報》,由于農業貸款在2010年后不再公布在金融機構貸款投向統計報告,因此2010年以后的數據來自于《貨幣政策執行報告》整理而得。以農村cpi每季度三個月均值表示通貨膨脹。除yt和cpi外,對其它數據用EViews 8.0軟件進行Tramo/Seats季節調整以消除季節波動,然后取對數差分得到序列數據。

為了得到定向降準的潛在變量y*沖擊對于農業貸款、農業投資、農業生產總值的響應,這些沖擊應該得到估計的VAR模型新息的識別。為了達到識別,采用Cholesky分解,這也意味著需要用一個特定的順序來表述變量的反應。變量順序為:y*→Δlgloan→Δlginvest→cpi→Δlggdp。因此,定向降準政策實施增加了貨幣供給,擴大了商業銀行的信貸規模,加大了銀行對農業的貸款,刺激了投資和消費,從而提高了農業產出。

在標準VAR模型中,一般采用信息準則AIC和SC來決定適當的滯后期。由于這些準則僅僅只適合非二元變量數據,因此這在Qual VAR模型中沒有意義Annette Meinusch(2016) 和Peter Tillmann(2016)。由于可利用的樣本時間比較短,為了保持合理的自由度,使模型具有較好的解釋能力,并消除誤差項的自相關,經過多次嘗試,最終選擇了滯后2期。

(二)實證檢驗與分析

Qual VAR的結果估計主要通過三步進行分析,首先探析了在定向降準政策實施之后來估計潛在變量,如圖3,然后分析了潛在變量對其他變量的脈沖響應函數,最后在VAR模型中通過方差分解用來解釋說明政策實施之后的沖擊效果。

1.潛在變量的估計

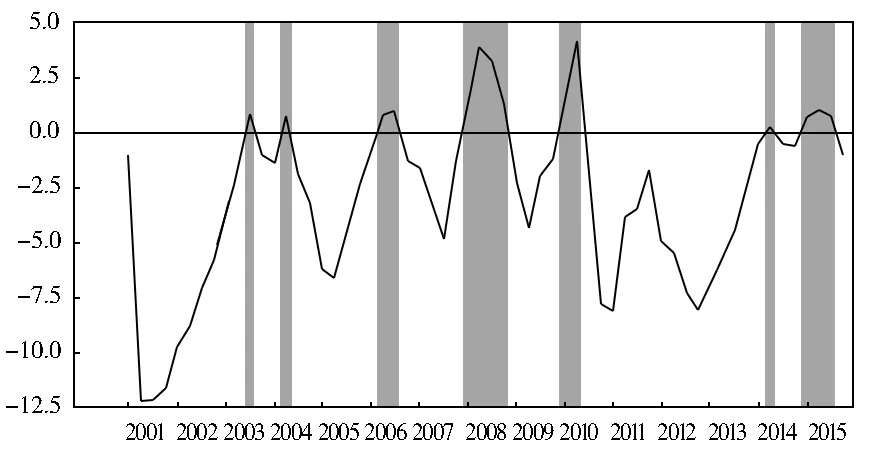

圖3表明了估計的潛在變量對于定向降準的后驗均值,陰影部分表示的是政策實施時期,這與實際的政策實施是一致的。最重要的是,潛在變量是內生VAR相互作用的結果,是基于政策的過去只和所有經濟變量包括在內的估計值,同時從圖中可以看出在每一次政策實施前具有很大壓力,當政策實施時,它反映了潛在變量在當期迅速增加。這是Qual VAR的主要優點能夠用單一變量總結政策實施的實施,當定向降準貨幣政策實施時,潛在變量的后驗均值會迅速增加并大于0,而其他時期小于0。

圖3 政策實施(陰影部分)和潛在變量的后驗均值

2.脈沖響應函數

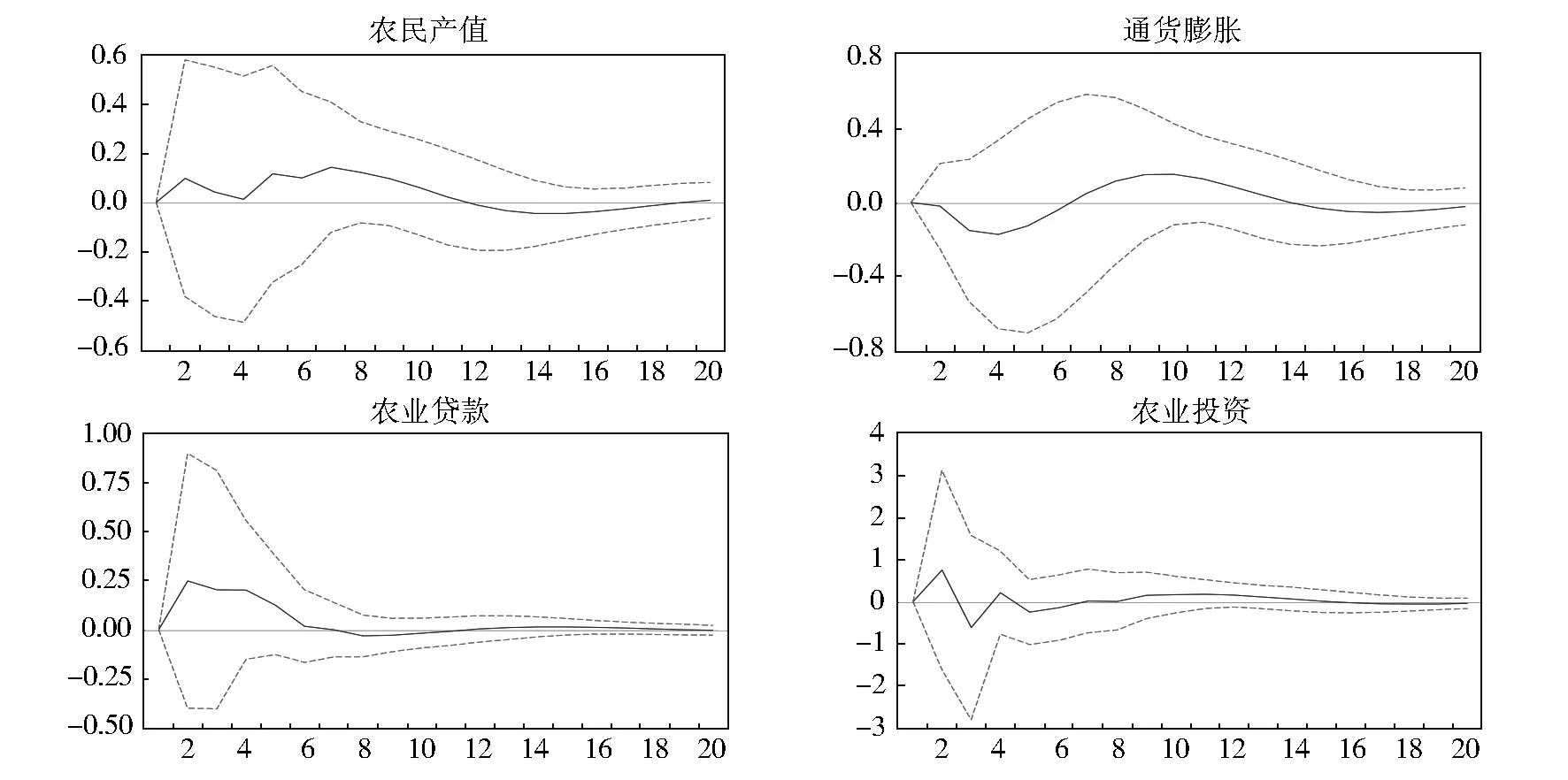

脈沖響應函數主要用于描述系統內一個變量對其他變量的沖擊所產生的影響,基于本文建立的五變量VAR(2)模型,圖4是定向降準政策實施的潛在變量y*沖擊對農業貸款、農業投資、通貨膨脹、農業生產總值的脈沖響應函數圖。圖中橫坐標表示滯后期數,縱坐標表示變量之間沖擊的響應程度。

從圖4中可以看出,定向降準政策實施的潛在變量y*沖擊對農業貸款具有正向效應,在第2期達到最大值為0.25,然后逐漸收斂,這說明了定向降準政策的實施會促進農業貸款的增加。潛在變量y*沖擊對農業投資也存在正向響應,并在第2期達到最大值0.7,隨后波動并逐漸收斂,這說明了定向降準政策實施對農業的投資也有一定的正向影響。定向降準政策實施的潛在變量y*沖擊對通貨膨脹首先產生了負向響應,在第4期達到最小值為-0.17,在第6期后響應由負轉正,在第10期達到最大值為0.15,這充分說明了定向降準的實施并不會促成嚴重的通貨膨脹。對于農業生產總值也存在正向響應,并在第7期達到最大值0.14,其正向應持續了相當長的時間,然后逐漸下降收斂,這充分說明定向降準對農業生產總值的增加是有利的,達到了一定的政策調控預期目標。

圖4 潛在變量的沖擊分別對各經濟變量的脈沖響應

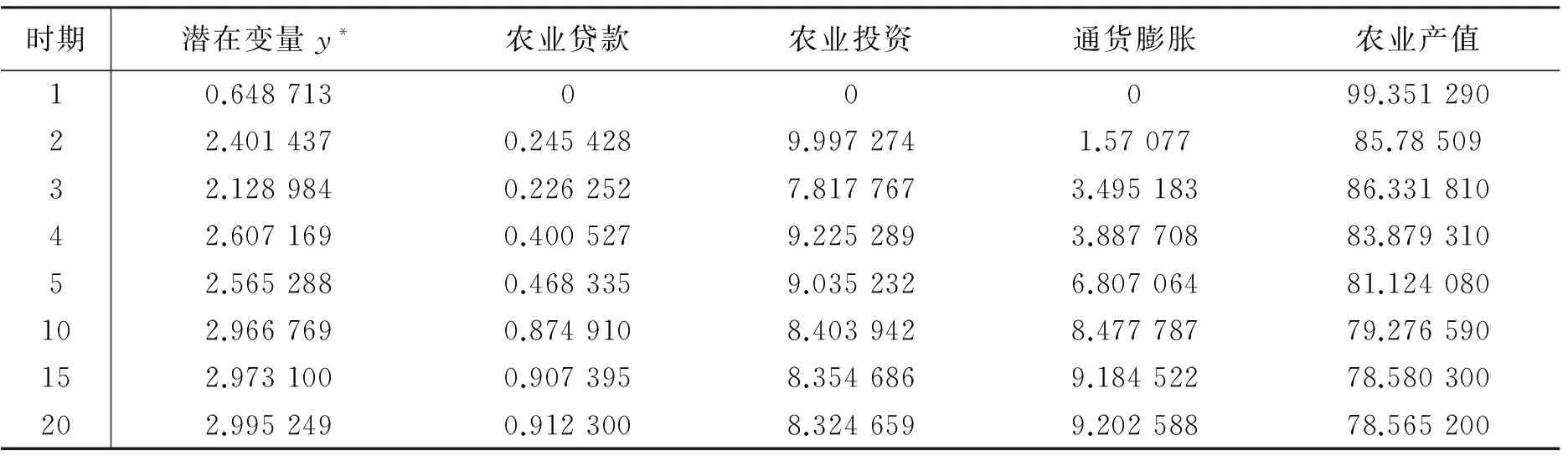

時期潛在變量y*農業貸款農業投資通貨膨脹農業產值10.64871300099.35129022.4014370.2454289.9972741.5707785.7850932.1289840.2262527.8177673.49518386.33181042.6071690.4005279.2252893.88770883.87931052.5652880.4683359.0352326.80706481.124080102.9667690.8749108.4039428.47778779.276590152.9731000.9073958.3546869.18452278.580300202.9952490.9123008.3246599.20258878.565200

3.方差分解

為了更好地分析潛在變量對各變量沖擊的重要性,對此進一步采用方差分解的方法,獲得各經濟變量對農業產值的方差貢獻率。表2是方差分解的結果,表中數字為百分比貢獻率。

從表2中可以看出,農業產值對自身的解釋力度最大,達到78.565 2%, 其次是通貨膨脹對農業產值的貢獻率隨著時間的延長逐漸增大,到第20期達到穩定值為9.20%,這說明通貨膨脹可以影響農業產值增長,具有潛在的同步性,這與Apergis(2004)[16]、周文和趙果慶(2012)[17]的研究結果是一致的。農業投資對農業產值的貢獻率最初具有波動性,在第10期后逐漸趨穩并維持在8.3%,體現了農業投資對農業產值的長期支撐作用。定向降準的潛在變量對農業產值的貢獻比較小,在第10期后趨穩并保持在3%左右,說明了定向降準一定程度上促進了農業產值的增長并具有滯后性和持續性。農業貸款對農業產值的貢獻程度最小,貢獻率僅為1%左右,說明了農業貸款對農業發展的效果并不明顯,原因在于銀行并不是很愿意貸款給農業等利潤低或風險大的行業,而為了追求銀行自身的利益而降低風險,依然會把更多的信貸資金貸給強勢行業和利潤更高的領域,這與汪仁潔(2014)、馬理(2015)等學者的觀點是一致。

五、穩健性檢驗

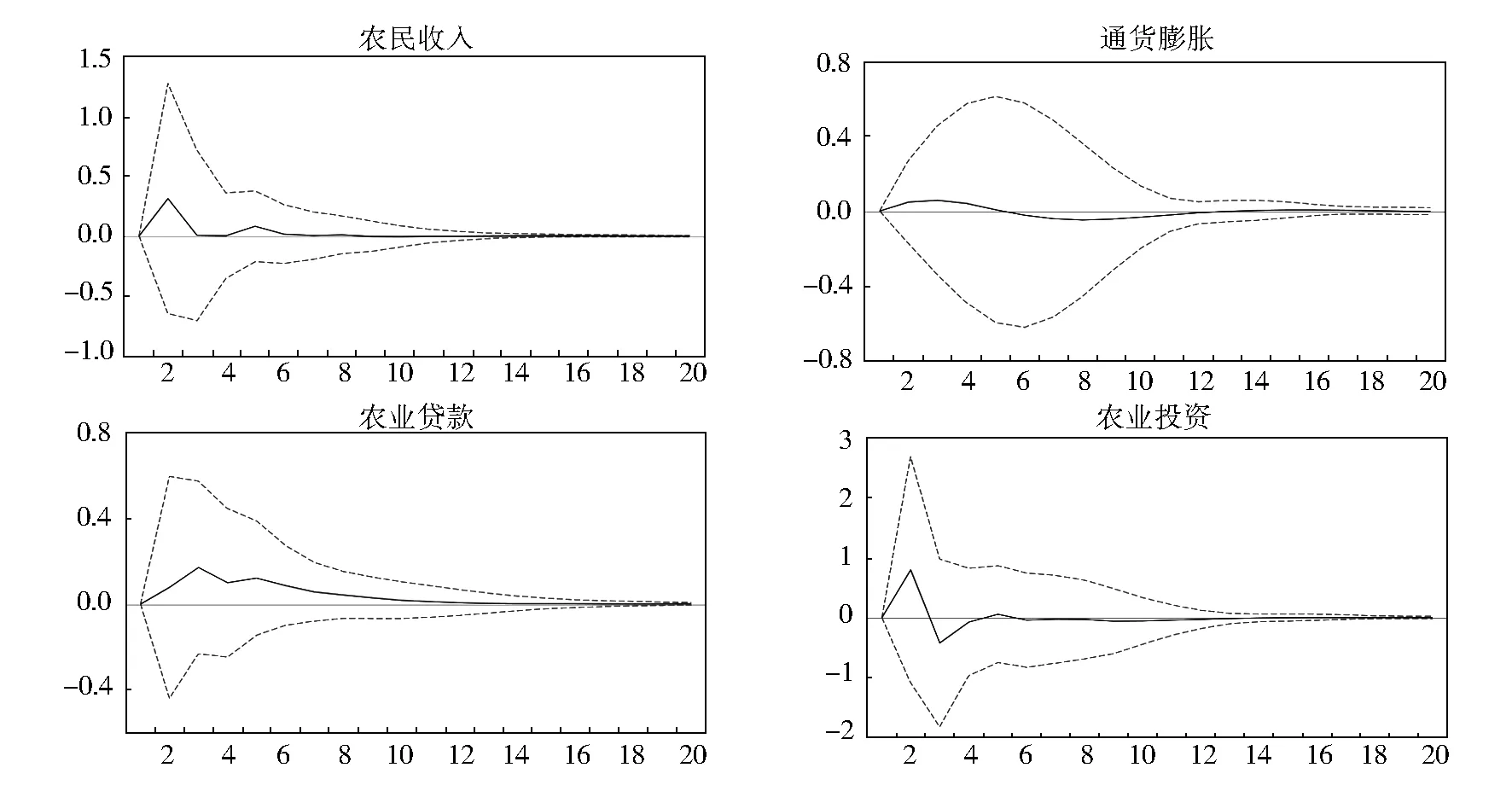

為了檢驗解釋變量的變化是否對潛在變量有所變化,用農村居民人均現金收入代替農業生產總值,進而用同樣的方法估計出潛在變量,然后通過潛在變量的沖擊對農業貸款、農業投資、通貨膨脹、農村居民人均現金收入進行脈沖響應分析,如圖5。定向降準政策實施的潛在變量對農業貸款的沖擊具有正向響應,在第3期達到最大值0.17,并逐漸收斂,在第10期收斂為0,對農業投資首先也具有正沖擊,在第2期達到最大值為0.8,隨后波動收斂。同時對通貨膨脹的沖擊也具有上下波動效應,對農村居民的現金收入存在正向沖擊,在第2期達到最大值為0.3,并逐漸收斂,這說明了定向降準的實施提高了農村居民的現金收入并沒有促成通貨膨脹。這說明了定向降準政策的實施達到了一定的政策預期調控目標,進一步驗證了實證結果,從而說明了模型是比較穩健的。

圖5 潛在變量的沖擊分別對各經濟變量的脈沖響應

六、結論與建議

本文采用了一個新的方法來評估定向降準對農業經濟的影響。目標是提供一個盡可能接近標準VAR模型的框架,Qual VAR模型的結果是能提取潛在變量關于定向降準實施的二元信息變量。相對于其他方法估計定向降準的潛在變量,新的模型提出了幾個優點,尤其是模型識別定向降準作為一個內生變量,基于脈沖響應函數,定向降準的潛在變量動態反應于農業貸款、農業投資、通貨膨脹和農業生產總值,達到了政策實施的預期目標。VAR模型是常用的工具用來分析貨幣政策的實施效果,而Qual VAR模型結合了標準的VAR模型的優點,因此Qual VAR模型是一個更好的方法來評估定向降準對農業經濟調控的效果。

通過利用Qual VAR模型實證分析,研究結果表明:定向降準政策的實施對農業貸款和農業投資具有一定的正向效應,農業貸款對農業產值的貢獻程度僅為1%左右,其效果并不是很明顯,表明央行釋放的流動性并沒有得到有效地配置;同時定向降準并沒有帶來嚴重的通貨膨脹,從脈沖響應時間效應來看具有振蕩作用;定向降準的潛在變量對農業產值具有正向沖擊部分解釋了農業的發展,促進了農業產出和農民收入的增加,但對農業產出貢獻程度并不高,僅為3%。

鑒于上述研究結果,為了提高定向降準對農業經濟的效率,應該從如下幾個方面著手:(1)放寬對農業貸款的抵押擔保條件,降低對農業貸款的約束要求,增加商業銀行對農業貸款的供給動力,提高農業貸款和農業投資,以使定向降準更好地落到實處。(2)完善有效的貸款監督機制,對定向資金流向進行有效科學的監督,引導央行釋放的流動性對農業經濟進行合理有效的配置。(3)綜合運用多種政策工具發展農業經濟,進一步推進財政金融體制改革,建立有效的激勵機制,同時依靠技術進步和規模經濟促進生產效率的提高。總之,需要從農業需求管理方面進行深入了解、精確定位、精準發力,不斷改善農業供給、提升農業供給,推動農業供給的結構性改革,促進國民經濟基礎產業的發展,對于中國經濟提質增效和優化升級具有積極的現實意義。

[1]Francis Breedon,Jagjit S.Chadha and Alex Waters. The financial market impact of UK quantitative easing[J].Oxford Review of Economic Policy,2012(4):702-728.

[2]Jef Boeckx,Maarten Dossche and Gert Peersman. Effectiveness and Transmission of the ECB’s Balance Sheet Policies[J].CESifo Working Paper,2014.No.4907.

[3]陳彥斌,陳小亮,閻衍.宏觀政策:保持定力 適度寬松[J].宏觀經濟管理,2014(9):11-14.

[4]朱正,陶嵐.論新定向調控貨幣政策的推進前景及細化路徑[J].云南社會科學,2015(1):58-62.

[5]Eichengreen Barry.The ECB tries again[J].Interecono- mics,2014(4):239-240.

[6]Lea Ruth.Eurozone weakness: the ECB responds[EB/OL]2014(6).http://www.arbuthnotgroup.com/upload/marketmatter/documents/9_June_2014.pdf

[7]汪仁潔.貨幣政策的階段性特征和定向降準選擇[J].改革,2014(7):15-24.

[8]馬理,婁田田,牛慕鴻.定向降準與商業銀行行為選擇[J].金融研究,2015(9):82-95.

[9]Oxana Babecká Kucharcuková,Peter Claeysb, Borek Vasicek.Spillover of the ECB’s monetary policy outside the euro area:How different is conventional from unconventional policy[J] .Journal of Policy Modeling,2016(38).199-225.

[10]馬方方,谷建偉.中國定向降準貨幣政策效應研究[J].首都經濟貿易大學學報,2016(1) :33-39.

[11]Dueker,M. Dynamic forecasts of qualitative variables:a Qual VAR model of U.S. Recession[J]. Journal of Business and Economic Statistics,2005(23):96-104.

[12]M.Dueker,and K.Assenmacher—Wesche. Forecasting macro variables with a Qual VAR business cycle turning point index[J] .Applied Economics,2010(42):2909-2920.

[13]Annette Meinusch, Peter Tillmann. The macroeconomic impact of unconventional monetary policy shocks[J].Journal of Macroeconomics,2016(47) :58-67.

[14]Peter Tillmann. Unconventional monetary policy and the spillovers to emerging markets[J]. Journal of International Money and Finance,2016:1-21.

[15]Hongyi Chen, Kenneth Chow and Peter Tillmann. The Effectiveness of Monetary Policy in China :Evidence from a Qual VAR,HKIMR Working Paper,2016(6).

[16]Apergis,Nicholas.Inflation,Output Growth,Volatility and Causality :Evidence from Panel Data and the G7 Countries[J]. Economics Letters,2004(83) :477-496

[17]周文,趙果慶.中國GDP增長與CPI:關系、均衡與“十二五”預期目標調控[J].經濟研究,2012(5) :4-17.The Evaluation of Effects of the Targeted Adjustment of Reserve-requirement——Based on Empirical Analysis of the Qual VAR Model

責任編輯 廖筠

CHU Er-ming, CAO Ce, XU Xian-pu

(Business School, Xiangtan University, Xiangtan 411105, China)

In order to solve the problem of agriculture, rural area and peasant, from the demand side to promote reform of agricultural supply side, the central bank implemented the targeted adjustment of reserve-requirement to encourage financial institutions to loan to the agriculture, so that it can promote the sustainable development of agricultural economy. This paper applies the Qual VAR model by taking advantage of 2001~2015 quarterly statistics to carry on the empirical analysis, and found that the targeted adjustment had a positive influence on agricultural loans and investment, but the effect is not very significant, while the targeted adjustment had improved the agricultural production and income and meanwhile did not lead to serious inflation. Finally, it put forward several policy suggestions so as to better implement the targeted adjustment.

targeted adjustment; agricultural economy; Qual VAR

2016-07-31

楚爾鳴,男,湘潭大學商學院教授,博士,主要從事金融理論與政策、農村金融研究;曹策,男,湘潭大學商學院碩士生,主要從事金融理論與政策研究;許先普,男,湘潭大學商學院講師,博士,主要從事金融理論與政策、結構宏觀計量研究。

F320

A

1005-1007(2016)11-0003-8

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19