基于EXCEL分析的高校教師個稅籌劃研究

2016-11-23 07:01:40錢魏冬

淮北職業技術學院學報 2016年5期

錢魏冬

(亳州學院 經濟與管理系,安徽 亳州 236800)

?

·經濟與管理研究·

基于EXCEL分析的高校教師個稅籌劃研究

錢魏冬

(亳州學院 經濟與管理系,安徽 亳州 236800)

采用舉例論證和對比論證相結合的方法,以高校教師的課時費、年終績效工資收入等為切入點,充分發揮EXCEL表格在稅務籌劃中的應用功能,依據現行稅法在個稅工資薪金所得中的規定,基于EXCEL 的IF、HLOOKUP、ROUND、MIN、MAX等函數建立稅務籌劃模型,通過分攤課時收入降低適用稅率、計算臨界點和空缺口規避納稅禁區等方法對高校教師的個人所得稅進行相應的籌劃研究,為探索更便捷、高效的籌劃方式提供思路。

EXCEL分析;個人所得稅;納稅籌劃;課時費;年終績效工資

科教興國戰略的實施使得國家對于教育領域的投入日漸加大,隨著高校事業的快速發展,高校教師的收入也得到了相應的提高,成為個稅納稅群體的重要組成部分。如何使高校教師在不違反稅法規定的基礎上合理避稅,提高實際收入,維護合理利益,逐漸成為許多財務工作者的研究重點。近幾年,在這方面的研究主要包括:廖戎戎的《高校教師工資薪金納稅籌劃探析——基于新個人所得稅法的視角》[1],曾毅的《高校教師個人所得稅納稅籌劃》[2]等,主要把研究視角放在了基于個人所得稅法的立足點上,雖然有一定的成效,但由于籌劃速度較慢、數據量較大,加之個稅規定的不斷變化等原因使得其研究的更新及推廣速度緩慢,而EXCEL工具強大的分析功能恰好可以解決信息量大帶來的處理速度緩慢的問題,因此,結合EXCEL表格建立稅務籌劃模型的嘗試是本文區別于其他稅務籌劃的特點所在,文章從本人工作實際出發,選擇了高校教師收入這個特定的范圍進行探討,對其他行業個稅籌劃活動的開展也具有一定的借鑒意義。

一、高校教師收入現狀

目前高校教師的收入主要包括基本工資、績效工資、其他三部分。其中基本工資主要包含崗位工資、薪級工資兩部分,其與教師職稱、工齡、性別、崗位等密切掛鉤,統一按照國家的具體標準實施;績效工資包括基礎性績效工資和獎勵性績效工資兩部分,前者按照國家的指導標準予以核定發放,后者則與教師的崗位職責、工作量(課時量)、教研科研能力相關聯;其他收入則包括監考費、加班費等其他臨時性收入。[3]作為個稅收入中的較高群體,高校教師收入一直被國家作為重點監控稅源,而多數教師對于納稅籌劃的意識并不清晰,未能達到成功避稅的目的。

二、基于EXCEL分析的納稅籌劃分析

結合上述收入來源分析可以發現,高校教師的基本工資、基礎性績效工資和獎勵性績效工資中的崗位津貼均由學校人事部門統一核定,按月發放,這部分收入相對而言比較平均,不易產生大的變動,因此不需要進行相應籌劃。[4]本次籌劃點主要放在分析工資、薪金所得中的課時費和全年一次性績效工資的籌劃上,其籌劃思路與原理如下:

(一)課時費的納稅籌劃

根據現行稅法規定,工資、薪金所得一般按月計算,適用3%~45%的七級超額累進稅率。

當每月工資收入不等時,適用不用檔次的稅率,易產生高稅額;而當月工資收入平均時,則可以降低稅率級次,達到節稅的效果。[5]

案例分析一:大學教師張某月工資收入主要有兩部分組成:固定工資和課時津貼。其固定工資每月3500元,課時津貼根據工作量計算,每課時50元。2015年上半年,張老師總課時120節,每月課時20節,每月課時津貼1000元。2015年下半年總課時300節,每月課時50節,每月課時津貼2500元。經過籌劃分析,有兩種方案可供選擇:

方案1:2015上半年每月領取工資4500元,下半年每月領取工資6000元;

方案2:2015年每月領取工資5250元。

根據現行稅法的工資、薪金所得適用稅率,基于案例信息,建立“課時費的納稅籌劃”EXCEL表格,依次設立固定工資、課時津貼、應稅月薪、應稅所得、稅率、速算扣除數、應納稅額等項目,為了更直觀地比較方案一和方案二的不同籌劃效果,在同樣的固定工資項下排列一行對二者進行比較。

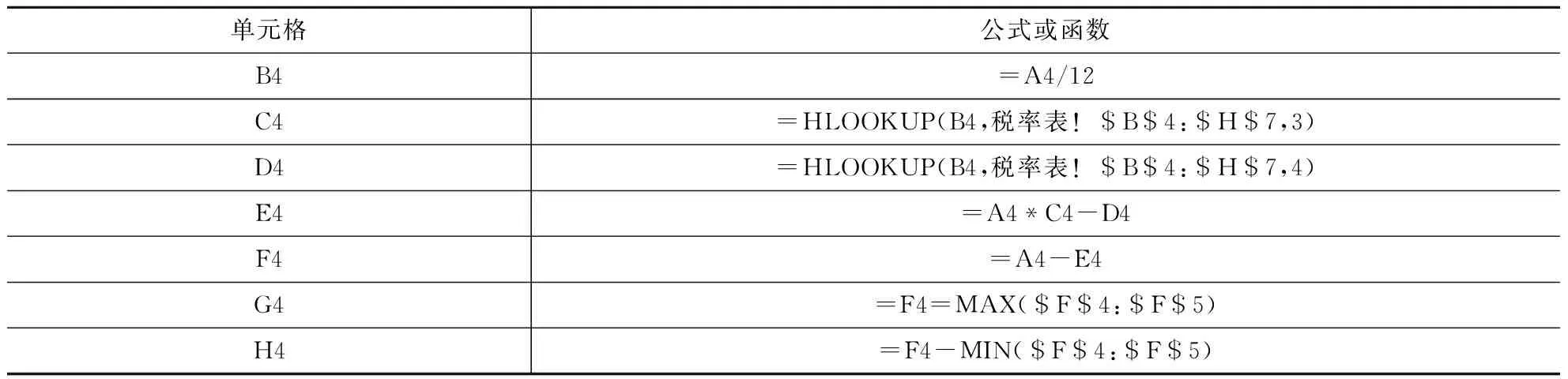

在EXCEL工作表中對B6:B16單元格進行公式設置,使其固定工資恒保持不變,而后按照方案一和方案二的不同思路分別設置其他公式如下表所示:

表1 課時費納稅籌劃模板公式表

根據案例信息錄入固定工資及課時津貼,即可得出納稅籌劃結果,如表2所示。

由此可見,在不考慮資金時間價值的情況下,課時費分攤至全年更能有效地達到降低稅賦的目的。

(二)全年一次性績效工資的納稅籌劃

根據現行稅法規定,全年一次性績效工資單獨作為一個月工資,按照“工資、薪金”稅目計征個人所得稅。[6]在計算過程中,先將員工當月內取得的年度績效工資均攤到每個月份,得出的平均數確定適用稅率和速算扣除數,再根據領取當月的月收入與扣除標準(3500元)之間進行比對,選擇不同的適用公式。雖然在稅率選擇上年終績效工資適用超額累進計算辦法,但在實際業務時會發現,由于存在多個臨界點和空缺口,納稅人在年終績效獎發放時可以進行合理籌劃,避開納稅禁區。[7]

案例分析二:接上例,假設學校經績效考核決定對張某發放年終績效工資18100元,單位代扣代繳其個人所得稅,該方案是否可行?

根據案例信息建立年終績效工資籌劃表,下設年終績效工資、每月均攤、稅率、速算扣除數、應納稅額、稅后收入、最優方案、節省稅收等項目,按照現行的個稅執行規定對其設置查找和計算函數:

為了更直觀地比較該數額是否可行,選擇與其相近的金額18000元做比較,結果如表4所示。

表2 課時費籌劃結果對比 貨幣單位:元

表3 年終績效工資納稅籌劃模板表

表4 年終績效工資方案對比表 貨幣單位:元

由此可以得出,當18100>18000時,雖然收入增加,但是稅后收入卻沒有因為收入的增加而增加,進入了納稅禁區,故上述納稅方案并不可行。通過EXCEL表格和凈收益=稅收凈損失方程式,我們可以查找出六個納稅禁區分別為:[18000,19283.33]、[54000,60187.5]、[108000,114600]、[420000,447500]、[660000,706538.415]、[960000,1120000]。當年終績效工資處于納稅禁區之內時,稅后利益不能達到最大,此時,應將績效工資將至禁區下限,而當績效工資處于納稅禁區之外時,工資數額越大,稅后利益也就越大。[8]此外,還可將每月工資與一次性年度績效工資相結合,盡可能選擇臨界值點作為發放的最佳金額,當超過臨界點時,可將一次性年度績效工資均攤到每個月份,以獎金等其他形式發放,即可保證績效工資的初始目的也可使教師權益在稅法允許的范圍內達到最大值,有效地降低稅負,提高稅后利益。

三、結束語

納稅籌劃是指在不違反稅法規定的前提下通過合理方法降低稅負的行為,目前納稅籌劃在個人所得稅方面的應用日益廣泛,作為個人所得稅的重要組成部分,高校教師群體的收入分配逐漸成為財務工作者研究的熱點。以上是基于EXCEL的表格模型對高校教師個稅籌劃的一些思路,在實際工作中高校教師的其他收入如:稿費收入、勞務報酬收入等也可以按照這個方向不斷地進行探索和分析,通過EXCEL表格設計出合理、高效的應用模型,快速、便捷地對高校教師的個稅進行合理籌劃。

[1] 廖戎戎.高校教師工資薪金納稅籌劃探析:基于新個人所得稅法的視角[J].財政監督,2013(5):61-63.

[2] 張國華,韓波.年終獎個人所得稅的稅負公平性[J].會計之友,2013(35):119-121.

[3] 樊毅.高校教師個人所得稅納稅籌劃分析機優化系統構建:以某地方高校為例[J].會計之友,2016(6)107-110.

[4] 趙小珍.現行稅法下高校合理規避個人所得稅的若干思考[J].現代經濟信息,2016(7):216-217.

[5] 宋長森.EXCEL在高校教師個稅籌劃中的應用[J].中國鄉鎮企業會計,2015(4):71-72.

[6] 李美玲.淺談高校個人所得稅納稅籌劃方法[J].企業導報,2016(7):11-12.

[7] 曾毅.高校教師個人所得稅納稅籌劃[J].會計審計,2015(47):147.

[8] 周書靈,黃洋,劉熠峰.基于稅收籌劃視角的高校績效工資制度設計:以宿州學院為例[J].吉林工商學院學報,2016(2):40-43.

責任編輯:何玉付

2016-08-10

本文系安徽省專業綜合改革試點項目“會計電算化專業綜合改革試點”(編號:2014ZY084)和亳州學院校級教學研究項目“基于EXCEL分析的納稅籌劃課程實踐教學研究”(編號:JY201509)研究成果。

錢魏冬(1985—),女,安徽蒙城人,助教,碩士,研究方向:稅務籌劃。

F244.2

A

1671-8275(2016)05-0071-03

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

學習月刊(2016年4期)2016-07-11 02:54:18

人間(2015年19期)2016-01-04 12:46:58

亞太教育(2015年18期)2015-02-28 20:54:53

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

繼續教育研究(2014年2期)2014-02-27 16:10:46

教育與職業(2014年31期)2014-01-19 01:48:12