安徽省農(nóng)戶借貸需求的影響因素分析

2016-11-21 06:03:04宋淑芳

池州學(xué)院學(xué)報(bào) 2016年4期

宋淑芳,王 芊

(安徽農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院,安徽合肥230036)

安徽省農(nóng)戶借貸需求的影響因素分析

宋淑芳,王 芊

(安徽農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院,安徽合肥230036)

在我國農(nóng)村金融市場上,供給與需求這對矛盾一直存在。為探究影響農(nóng)戶借貸的因素,通過對安徽省六地區(qū)的實(shí)地走訪和問卷調(diào)研,了解農(nóng)戶借貸需求的現(xiàn)狀。通過建立LOGIT模型,發(fā)現(xiàn)家庭中外出打工人數(shù)、經(jīng)營面積、機(jī)械化程度、負(fù)債數(shù)、對貸款政策了解程度、民間市場發(fā)育程度對借貸需求有正向影響,年齡、文化程度對借貸需求有負(fù)向影響。

農(nóng)戶;借貸需求 ;影響因素

1引言

農(nóng)村經(jīng)濟(jì)的發(fā)展是建設(shè)社會主義新農(nóng)村的需要,同時也是國民經(jīng)濟(jì)持續(xù)快速發(fā)展的保證,而農(nóng)村經(jīng)濟(jì)發(fā)展的重中之重是農(nóng)村金融的支持。農(nóng)村金融一直是中國金融欠缺的領(lǐng)域,也是近年來金融改革的重點(diǎn)。我國農(nóng)村金融改革始于上世紀(jì)七十年代末,但一直未能取得預(yù)期的效果,供給與需求的矛盾顯著存在于我國農(nóng)村金融領(lǐng)域。一方面,隨著農(nóng)業(yè)現(xiàn)代化建設(shè),農(nóng)業(yè)生產(chǎn)水平顯著提高、生產(chǎn)規(guī)模擴(kuò)大,同時農(nóng)戶生活水平提高,用于各種非生產(chǎn)性開支增多,農(nóng)戶存在著對資金的需要;而另一方面,我國農(nóng)村金融供給明顯動力不足,自上世紀(jì)90年代開始,四大銀行逐步撤離農(nóng)村金融領(lǐng)域,目前僅存農(nóng)信社和郵政儲蓄為正規(guī)的農(nóng)村金融機(jī)構(gòu),郵政儲蓄又主要以吸收資金為主,并且網(wǎng)點(diǎn)分布較少。考慮到資金借給農(nóng)戶的信用風(fēng)險(xiǎn),農(nóng)信社貸款時都要求有嚴(yán)格的擔(dān)保手續(xù),并且利率較高,這就導(dǎo)致農(nóng)戶有資金需求時卻無法得到充分的資金供給。眾多學(xué)者對影響農(nóng)戶借貸需求的因素進(jìn)行了探討,侯英與陳希敏[1]梳理出影響農(nóng)戶借貸行為的四個影響因素為農(nóng)戶個體特征、經(jīng)濟(jì)特征、農(nóng)戶聲譽(yù)以及借貸可能性;王貝[2]認(rèn)為戶主年齡、受教育程度對農(nóng)戶借貸需求具有明顯的正向影響,家庭近三年的平均收入水平對農(nóng)戶借貸需求具有負(fù)相關(guān)關(guān)系,同時貸款利率水平、給予的貸款額度和期限、抵押擔(dān)保成本等因素對農(nóng)戶借貸需求產(chǎn)生一定影響;楊巧娜[3]認(rèn)為家庭耕地面積、戶主年齡、家庭中男性人數(shù)對農(nóng)戶借貸需求有顯著的正向影響,而家庭年收入對借貸需求有負(fù)向影響。

之前眾多學(xué)者的研究大多從農(nóng)戶自身特征或外部供給條件等單方面考慮借貸需求的影響因素,且很少考慮地域差異的影響。本文通過對安徽省由北至南的霍邱縣、定遠(yuǎn)縣、肥東縣、舒城縣、無為縣和安慶市六地區(qū)的走訪調(diào)查,結(jié)合安徽省內(nèi)實(shí)際情況,從農(nóng)戶自身特點(diǎn)和外部供給因素兩方面探討可能影響農(nóng)戶借貸需求的因素。

2 樣本地區(qū)農(nóng)戶借貸現(xiàn)狀描述

表1 樣本農(nóng)戶特征描述

2.1 樣本特征描述

本文共發(fā)放有效調(diào)查問卷378份,其中霍邱地區(qū)76份,定遠(yuǎn)地區(qū)62份,其它每地區(qū)60份。在樣本中,大多數(shù)農(nóng)戶都從事種糧,72%的農(nóng)戶的教育程度在初中及以下,而農(nóng)戶的家庭收入大多在4-8萬元這個區(qū)間。詳見表1。

2.2 樣本區(qū)域農(nóng)戶借貸現(xiàn)狀描述

調(diào)查區(qū)域內(nèi)農(nóng)戶借貸數(shù)額較小,大多數(shù)農(nóng)戶借款的數(shù)額都在5萬元以下,同時頻率較低,過去兩年內(nèi)樣本區(qū)域農(nóng)戶的平均借款次數(shù)為1.5次。

借貸資金的來源渠道較多,大體來說分為來源于正規(guī)金融機(jī)構(gòu)和非正規(guī)金融機(jī)構(gòu)的借貸,正規(guī)金融機(jī)構(gòu)主要包括農(nóng)信社、商業(yè)銀行和郵政儲蓄,非正規(guī)金融機(jī)構(gòu)主要指親友之間的借貸和私人貸款;并且來源于非正規(guī)金融機(jī)構(gòu)的借貸多于來源于正規(guī)金融機(jī)構(gòu)的借貸,非正規(guī)金融機(jī)構(gòu)具有成本相對較低、手續(xù)簡便等優(yōu)勢。

農(nóng)戶的借貸資金用途廣泛,主要的用途有修建住房、農(nóng)業(yè)生產(chǎn)和子女讀書。這也反映出我省農(nóng)村地區(qū)的社會保障體系尚未健全,當(dāng)農(nóng)戶遇到子女讀書、婚假、生病等情況時往往發(fā)生借貸行為。

同時時間因素在農(nóng)戶借貸行為中有所體現(xiàn),用于農(nóng)業(yè)生產(chǎn)的借款主要集中在春季。這與農(nóng)業(yè)生產(chǎn)的季節(jié)規(guī)律有關(guān)。詳見表2。

表2 樣本農(nóng)戶借貸需求描述

3 農(nóng)戶借貸影響因素的實(shí)證分析

3.1 基于現(xiàn)狀的假設(shè)

根據(jù)對數(shù)據(jù)的統(tǒng)計(jì)分析、閱讀相關(guān)文獻(xiàn)資料,筆者對可能影響農(nóng)戶借貸需求的因素作出如下假設(shè):

(1)農(nóng)戶的年齡、受教育程度對農(nóng)戶借貸是否發(fā)生借貸有影響,且農(nóng)戶越年輕、受教育程度越高,越有可能發(fā)生借款。

(2)農(nóng)戶的家庭人口數(shù)、外出打工數(shù)、家庭收入來源、收入總額可能對農(nóng)戶是否發(fā)生借貸有影響,農(nóng)戶的家庭人口數(shù)越多、外出打工人數(shù)越少,越有可能發(fā)生借貸;收入越高,發(fā)生借貸的可能性越小。

(3)農(nóng)戶的農(nóng)業(yè)生產(chǎn)面積和生產(chǎn)機(jī)械化程度對是否發(fā)生借貸有顯著影響,且面積越大、機(jī)械化程度越高,發(fā)生借貸的可能性越大。

(4)農(nóng)戶的家庭存款數(shù)越多、負(fù)債越少、收到禮金數(shù)量越多,發(fā)生借貸的可能性越小。

(5)農(nóng)戶家距離金融機(jī)構(gòu)距離越遠(yuǎn),發(fā)生的借款數(shù)額可能越少。

(6)農(nóng)戶的貸款利率越高、還款期限越緊、對金融機(jī)構(gòu)政策不了解,都可能導(dǎo)致農(nóng)戶借款數(shù)額的減少。

(7)民間市場發(fā)育越健全,農(nóng)戶的借款數(shù)額可能越多。

3.2 變量設(shè)定

將農(nóng)戶是否發(fā)生過借貸Y1和借貸數(shù)額Y2作為因變量,同時將自變量分為農(nóng)戶自身特征Xn和外部供給因素Zn兩類。具體的變量設(shè)定見表3:

表3 變量設(shè)定

3.3 模型及回歸結(jié)果

筆者使用經(jīng)濟(jì)計(jì)量較為常用的EVIEWS作為分析工具,同時分別選擇了LOGIT模型和最小二乘法模型進(jìn)行分析。

使用LOGIT模型對農(nóng)戶是否發(fā)生借貸行為進(jìn)行了分析,模型的LR值為116.632,顯著性為0,即拒絕了系數(shù)全部為零的假設(shè),模型為有效的;麥克法登似然比例為0.104941,對于二元選擇模型是合理的[4]。具體的回歸結(jié)果見表4。

表4 LOGIT模型回歸結(jié)果

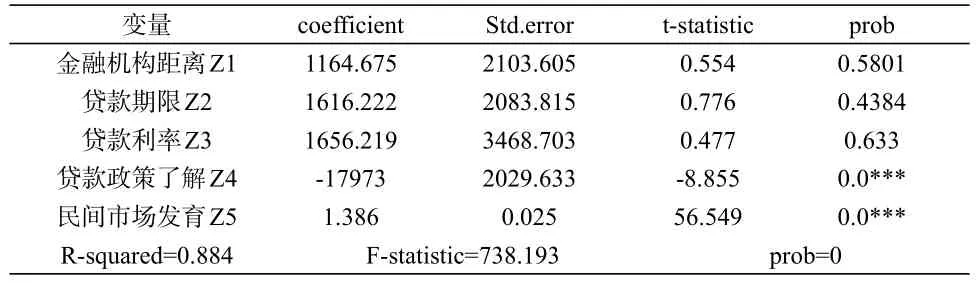

筆者使用了多元線性回歸模型對農(nóng)戶借貸數(shù)額的影響因素進(jìn)行了分析,模型的R^2值為0.884,擬合程度很好;同時模型的F=738.193,對應(yīng)的顯著性為0,說明至少有一個回歸系數(shù)不為零,模型是有效的。具體的回歸結(jié)果見表5。

表5 多元線性回歸模型結(jié)果

3.4 對假設(shè)的驗(yàn)證

(1)與預(yù)測相同的變量有:農(nóng)戶的年齡、經(jīng)營面積、機(jī)械化程度、負(fù)債數(shù)、對貸款政策的了解、民間市場發(fā)育程度。

(2)對農(nóng)戶借款需求無關(guān)的變量有:家庭人口數(shù)、收入來源、收入數(shù)額、距離金融機(jī)構(gòu)距離、利率、貸款期限。

(3)與預(yù)測相反的變量有:文化程度、外出打工數(shù)、家庭存款數(shù)。

4 研究結(jié)論

(1)農(nóng)戶自身特點(diǎn)中,農(nóng)戶的年齡、受教育程度對借款有負(fù)向影響。農(nóng)戶的年齡越大,可能觀念相對保守,他們大多會認(rèn)為向他人借錢有風(fēng)險(xiǎn),同時會帶來心理負(fù)擔(dān),因此大多不愿意借錢;農(nóng)戶的文化程度對借款有負(fù)向影響,與之前的猜測相反,說明受教育程度的提高反而可能會降低農(nóng)戶的借款需求,文化程度高的農(nóng)戶可能思想更為保守,也不愿意向他人借錢。

(2)在農(nóng)戶的家庭結(jié)構(gòu)中,家庭人數(shù)、家庭收入來源、家庭年收入對農(nóng)戶的借款需求并沒有顯著的影響,而農(nóng)戶家庭中外出打工人數(shù)對農(nóng)戶借款的需求有正向影響。即家里外出打工人數(shù)越多,越有借款的需求。在調(diào)查中發(fā)現(xiàn),現(xiàn)在農(nóng)戶家中基本都是老人、婦女和孩童,家中壯年勞動力基本外出打工,這些農(nóng)村留守人員相對來說勞動能力較弱,筆者推測當(dāng)他們遇到生活中的困難時,更有可能向他人借款,因而外出打工人數(shù)對農(nóng)戶的借款需求有正向的作用。

(3)農(nóng)戶的農(nóng)業(yè)生產(chǎn)特征中,生產(chǎn)經(jīng)營面積對農(nóng)戶的借款需求有正向影響,農(nóng)戶的種植規(guī)模越大,對資金的需求越大,資金周轉(zhuǎn)越多;而生產(chǎn)機(jī)械化程度對借款需求的也有正向影響,即農(nóng)業(yè)生產(chǎn)的機(jī)械化、科技化程度越高,農(nóng)戶對于資金周轉(zhuǎn)的需求越大,越有可能發(fā)生借款。

(4)農(nóng)戶的存款數(shù)、負(fù)債數(shù)對農(nóng)戶借款需求有正向影響。筆者推測存款因素可能與數(shù)據(jù)的有效性有關(guān),當(dāng)詢問農(nóng)戶家庭存款數(shù)額時,大多數(shù)農(nóng)戶一開始都拒絕回答,因此所采集的數(shù)據(jù)不一定是真實(shí)的;而農(nóng)戶的負(fù)債越多,就越有可能通過借新債還舊債,因此家庭負(fù)債越多,農(nóng)戶的借款需求也相對較大。

(5)對金融機(jī)構(gòu)貸款政策的了解程度、民間市場的發(fā)育程度對農(nóng)戶借款需求有顯著的正向影響。對金融機(jī)構(gòu)貸款政策、流程越了解,他們在有資金需求時就越可能向金融機(jī)構(gòu)申請貸款;同時民間金融市場越健全,例如貸款規(guī)則越規(guī)范、貸款來源越多、成本越低,也會促進(jìn)農(nóng)戶借款需求的滿足。

[1]陳希敏,侯英.農(nóng)戶金融合作意愿的影響因素分析—基于西部五省農(nóng)戶調(diào)查[J].陜西師范大學(xué)學(xué)報(bào)(哲學(xué)社會科學(xué)版),2014(3):16-23.

[2]王貝.農(nóng)戶借貸特征及影響因素實(shí)證研究-基于山東省748戶農(nóng)戶調(diào)研數(shù)據(jù)的分析[D].濟(jì)南:山東大學(xué),2014.

[3]楊巧娜.農(nóng)戶金融需求影響因素的實(shí)證分析[D].成都:西南財(cái)經(jīng)大學(xué),2012.

[4]于俊年.計(jì)量經(jīng)濟(jì)學(xué)軟件[M]北京:對外經(jīng)濟(jì)貿(mào)易大學(xué)出版社,2012:201.

[責(zé)任編輯:雷紅霞]

F832

A

1674-1102(2016)04-0051-03

10.13420/j.cnki.jczu.2016.04.015

2016-03-11

國家社會科學(xué)基金項(xiàng)目(15CJY052);國家級大學(xué)生創(chuàng)新項(xiàng)目(201410364008)。

宋淑芳(1980-),女,河南濮陽人,安徽農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院金融系講師,研究方向農(nóng)村金融。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03