延遲新股納入對股票指數(shù)的影響研究

2016-11-21 06:00:34

證券市場導(dǎo)報 2016年7期

(復(fù)旦大學(xué)經(jīng)濟學(xué)院,上海 200433)

引言

股價指數(shù)在市場上地位日益重要,編制的指數(shù)能否很好反映市場概況、能否滿足投資者投資的需求也就成為一個值得持續(xù)關(guān)注的話題。其中一個值得關(guān)注的問題是新股的長期弱勢對股票指數(shù)的影響。我國主要股價指數(shù)(如上證綜指、滬深300、上證180指數(shù))的編制目前采取新股迅速進入的方法。新股中普遍存在的長期弱勢現(xiàn)象可能導(dǎo)致價格指數(shù)受到較大的負面影響。

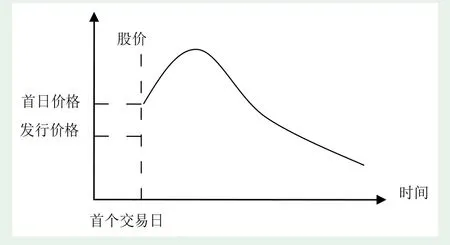

新股長期弱勢現(xiàn)象是指以首日收盤價為起點,IPO股票的長期收益(一般為3年)往往低于市場大盤,整體表現(xiàn)出如圖1所示的價格行為特征。

新股長期弱勢現(xiàn)象對股票指數(shù)的影響具體表現(xiàn)為,低于市場平均收益率的新股收益率會拉低指數(shù)的收益水平,隨著時間的推移以及更多新股的進入,差額可能不斷擴大。因此本文提出應(yīng)該延遲新股納入指數(shù)的時間,以使股指能夠更好地反映市場的真實平均收益率水平。

圖1 大數(shù)據(jù)部及其關(guān)聯(lián)組織的協(xié)作策略圖

表1列出了全球主要交易所的主要指數(shù)新股納入的情況。其中包括了4個亞太地區(qū)、5個美洲地區(qū)和3個歐洲地區(qū)的股指。數(shù)據(jù)來自各交易所網(wǎng)站。從收集的情況來看,各個股票指數(shù)將新股納入指數(shù)的時間其實存在很大差異。最短的韓國的KOSPI指數(shù)和NASDAQ指數(shù),在新股上市第二天就直接納入指數(shù)。最長的Nikkei225指數(shù)1至少5年。值得注意的是,美國的最重要的股票指數(shù)道瓊斯工業(yè)平均和SP500都采用了相對保守的進入時間,都是6~12個月。加拿大S&P/TSX Composite指數(shù)和巴西IBrA也采用的是比較保守的進入時間。歐洲三個主要股指的進入時間相對比較激進,分別為5,30和20天。亞太地區(qū)進入時間的方差比較大,除了兩個極端長和極端短的時間,澳大利亞的S&P/ASX 200指數(shù)的新股進入時間為至少2個月,恒生指數(shù)需要至少24個月。

我國新股進入指數(shù)的規(guī)則發(fā)生了多次變化。最開始上交所采取的是新股上市1個月后納入股票指數(shù)計算。1991年11月8日,上交所提出新股于上市交易后第二日納入股票指數(shù)計算。2002年9月23日,上交所又提出新股上市首日即納入股票指數(shù)計算。2006年、2007年大盤藍籌股在A股先后上市,上交所于2007年1月6日提出新的修改方案,新發(fā)行股票于上市第十一個交易日開始計入指數(shù)計算(如上證綜合指數(shù)、上證分類指數(shù)等),該規(guī)定一直沿用至今。滬深300指數(shù)在對新發(fā)行股票的處理上,對發(fā)行總市值排名前10的股票也采取迅速納入規(guī)則,即新股上市第十一個交易日后納入指數(shù)。

表1 全球主要股票指數(shù)的新股納入時間

本文將基于新股長期弱勢的理論基礎(chǔ),探討延遲新股納入指數(shù)計算的時間對股價指數(shù)的影響,并提出相應(yīng)的建議。

文獻綜述

關(guān)于IPO價格行為的研究一向是學(xué)術(shù)界的熱門研究領(lǐng)域。IPO定價不合理導(dǎo)致的IPO抑價以及IPO后市場表現(xiàn)長期不佳(即新股長期弱勢)問題是學(xué)術(shù)界最為關(guān)注的話題。學(xué)術(shù)界最早展開的是對IPO抑價的研究,目前學(xué)術(shù)界對該現(xiàn)象已經(jīng)達成了基本共識。對新股長期弱勢問題的正式研究始于Ritter(1991)[6],該現(xiàn)象在學(xué)術(shù)界也已基本達成共識,研究發(fā)現(xiàn)世界各國、各地區(qū)都不同程度存在新股長期弱勢的現(xiàn)象,但在如何衡量新股后市表現(xiàn)、以及在探討造成新股長期弱勢的原因等方面則仍存在不少爭議。

Stoll和Anthony(1970)[9]最開始對新股長期弱勢現(xiàn)象展開研究,他們對美國2015家小規(guī)模上市公司的研究發(fā)現(xiàn),這些上市公司在上市較短時間內(nèi)市場表現(xiàn)優(yōu)于大盤,但從長期來看跑輸大盤。Ritter(1991)[6]最早開始采用規(guī)范式研究的方法探討新股長期弱勢現(xiàn)象,他選取了1975~1984年的數(shù)據(jù)為樣本發(fā)現(xiàn),IPO后股票的長期市場表現(xiàn)總體上弱于市場平均水平,而在上市后3年時間內(nèi)新股都存在市場表現(xiàn)弱于大盤的現(xiàn)象。此后,許多學(xué)者也相繼對該現(xiàn)象從不同角度展開了研究。Andrew et al.(2007)[3]通過構(gòu)建馬爾科夫機制轉(zhuǎn)換模型對新股IPO后市場表現(xiàn)進行研究發(fā)現(xiàn),學(xué)界發(fā)現(xiàn)的1970年后IPO長期業(yè)績?nèi)鮿菹胂蟛⒎鞘切颖尽O端IPO事件驅(qū)動,而是具有市場普遍性的一個現(xiàn)象。

除了美國之外,新股長期弱勢現(xiàn)象也在許多西方國家得到了證實。Levis(1993)[8]對英國市場展開了研究,并發(fā)現(xiàn)新股弱勢現(xiàn)象通常會持續(xù)三年,并在之后的研究中發(fā)現(xiàn),不僅IPO后存在長期業(yè)績不佳現(xiàn)象,新股增發(fā)后也同樣存在著長期弱勢現(xiàn)象。Keloharju(1993)[7],Aggarwal和Leal(1993)[1],F(xiàn)oerster和Andrew(2000)[5]等學(xué)者在芬蘭、巴西、智利、毛里求斯等國的股票市場中也發(fā)現(xiàn)了一致的現(xiàn)象并得到了一致結(jié)論。

新股長期弱勢現(xiàn)象同樣在國內(nèi)得到了驗證。王美金、張松(2000)[14]采用經(jīng)過風(fēng)險調(diào)整的相對收益率和累計相對收益率指標研究新股上市后走勢發(fā)現(xiàn),大多數(shù)股票在上市后一段時間內(nèi)收益率表現(xiàn)均弱于市場平均水平。李蘊瑋、宋軍和吳沖鋒(2002)[11]采用1994~1997年上市公司數(shù)據(jù),以考慮市值權(quán)重的累計調(diào)整收益率計算新股上市后三年的表現(xiàn),研究發(fā)現(xiàn)我國新股普遍存在長期市場表現(xiàn)弱于大盤的現(xiàn)象,并發(fā)現(xiàn)大盤股的市場表現(xiàn)較小盤股要差。王成方等(2015)[13]對我國1990~2011年A股IPO數(shù)據(jù)研究發(fā)現(xiàn),國有股權(quán)比例對IPO后長期市場表現(xiàn)有顯著影響。他們發(fā)現(xiàn),國有股權(quán)比例越高,新股長期弱勢現(xiàn)象越顯著。

在新股長期弱勢現(xiàn)象基本形成共識的基礎(chǔ)上,學(xué)者們又從各個方面探究了新股長期弱勢的原因。

Chen和Kenbata(2011)[4]研究發(fā)現(xiàn)承銷商聲譽對新股上市后長期市場表現(xiàn)有顯著的正面影響。他們對中國2001~2008年期間上市的新股的長期業(yè)績展開了實證研究,發(fā)現(xiàn)盡管在新股上市3年內(nèi)的市場表現(xiàn)弱于大盤,投資者投資于那些有市場知名承銷商承銷的新股,能夠減少新股上市3年期間的超額損失(負超額收益)。當然這個現(xiàn)象的背后可能也有承銷商聲譽維護、業(yè)績驅(qū)動的效應(yīng)在支撐。Allen et al.(2014)[2]的研究發(fā)現(xiàn)IPO后長期市場表現(xiàn)與公眾持股比例有關(guān)。他們通過觀察1996~2006年的數(shù)據(jù)發(fā)現(xiàn),公眾持股比例與IPO后長期市場表現(xiàn)呈非線性關(guān)系。當公眾持股低于一定比例時,公眾持股比例與IPO后長期市場表現(xiàn)負相關(guān);而當持股比例超過一定水平時,兩者呈正相關(guān)關(guān)系。當公眾持股比例處于20~40%區(qū)間時,存在IPO后長期弱勢現(xiàn)象。他們認為,內(nèi)部激勵與外部監(jiān)管的權(quán)衡是導(dǎo)致上述現(xiàn)象的主要原因。公眾持股比例較低時,內(nèi)部人士有足夠動力做好公司業(yè)績;而當公眾比例較高時,外部監(jiān)管足夠強大促使公司管理層做好業(yè)績管理。Teoh et al. (1998)[10]認為早期過于“樂觀”的會計處理是新股后期弱勢的主要原因。王美金、張松(2000)[14]通過構(gòu)建模型發(fā)現(xiàn),股票市值是影響新股收益率的一個重要因素,股票上市后2年內(nèi)的收益率則很大程度上受到初始收益率及流通股數(shù)的影響。

和本文關(guān)系較大的研究不多。找到的唯一比較接近的研究是申萬研究所及華東師范大學(xué)聯(lián)合課題組(2003)[12]的研究,他們認為新股最好在上市超過80個交易日后入選樣本股,此時新股股價走勢與市場平均走勢基本一致,因此新股的納入不會對原有指數(shù)造成太大的沖擊;但其計算不具體,沒有結(jié)合新股對指數(shù)的具體影響,本文的計算方法從定量角度計算了延遲納入對指數(shù)的影響程度。

本文的研究重點和已有的關(guān)于新股長期弱勢現(xiàn)象的特征、原因的研究不同。本文側(cè)重基于已有的新股長期弱勢的這個特殊現(xiàn)象,提出改進新股納入股指的時間的建議。研究的思路是假設(shè)在樣本期延遲了新股納入時間,股指將會發(fā)生怎樣的變化。以此作為延遲新股納入股指的政策建議的基礎(chǔ)。我們對國內(nèi)外研究進行了比較系統(tǒng)的搜索,但并沒有發(fā)現(xiàn)和本文比較接近的研究。

考慮到上證綜指在我國證券市場的代表性,本文將選擇它作為研究對象來進行研究。由于我國證券市場中其他主要指數(shù),如滬深300指數(shù)、中小盤指數(shù)和創(chuàng)業(yè)板指數(shù)也采用類似方法,可以合理推斷,對這些指數(shù)的研究結(jié)果可能類似,但可能存在著程度上的差異。

上證綜數(shù)及其編制方法

一、上證綜指編制方法概述

1. 指數(shù)計算

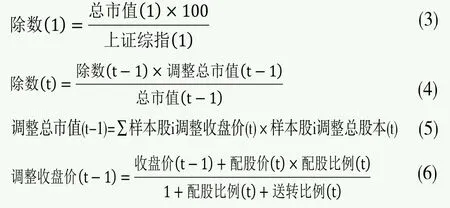

根據(jù)上交所2013年9月披露的《上證系列指數(shù)計算與維護細則》,上證綜指采用總股本加權(quán)方法進行計算,以1990年12月19日為基日,基點為100,計算公式如下:

其中,報告期指數(shù)=∑(股價×調(diào)整股本數(shù))。

2. 指數(shù)調(diào)整

當發(fā)生下述3種情況時,需要在變動前日或者定期調(diào)整日修正除數(shù),修正公式如下:

(1) 當樣本公司發(fā)生可能影響股票價格變動事件時

除息:不對股價進行調(diào)整

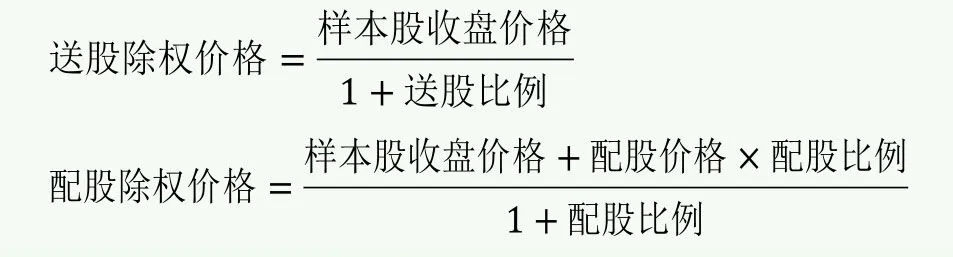

除權(quán):當樣本股發(fā)生送轉(zhuǎn)股或配股事件時,在除權(quán)基準日前修正除數(shù),公式如下:

(2) 當樣本公司發(fā)生引起股本變動的其他公司事件時

在2013年12月15日及以前,當成分股的總股本發(fā)生變動時,在變動前日對除數(shù)進行調(diào)整,修正公式為:

修正后調(diào)整市值=收盤價×變動后的調(diào)整股

在2013年12月15日以后,對總股本的臨時調(diào)整設(shè)定閾值,當樣本股股本發(fā)生由其他公司事件(如增發(fā)新股、債轉(zhuǎn)股、權(quán)證行權(quán)等)引起的股本變動累計達到5%以上時,對其進行臨時調(diào)整,在樣本股的股本變動日前修正指數(shù)。當累計變動不達5%時不做臨時調(diào)整,在每年的定期調(diào)整生效日前一日修正指數(shù),修正公式為:

(3) 樣本股調(diào)整時

當發(fā)生新股上市、樣本股退市、暫停上市,恢復(fù)上市等時,在調(diào)整日前修正除數(shù),其中:新發(fā)行股票于上市第十一個交易日開始計入上證綜指;當成分公司暫停上市或退市時,自暫停上市或退市之日起從指數(shù)樣本中剔除;暫停上市的公司恢復(fù)上市時,于恢復(fù)上市第二個交易日起計入相應(yīng)的指數(shù)。

二、指數(shù)計算及數(shù)據(jù)來源

考慮到2005年底開始股權(quán)分置改革,非流通股分批上市,為減小股權(quán)分置改革對股指變動的影響,選取2006年6月12日~2015年3月6日的時間段進行研究,由于2006年6月12日是定期調(diào)整日,因此選取該日作為研究時間段的首日。本次研究中上證A、B股合計1090只樣本股票,從wind數(shù)據(jù)庫獲取上述樣本股票2006年6月12日~2015年3月6日期間的日收盤價、總股本、送股比例、轉(zhuǎn)股比例、分紅除權(quán)除息日、配股價、配股比例、配股除權(quán)除息日數(shù)據(jù),以及上證綜指上市以來的收盤價以及歷史成分股變動數(shù)據(jù)。樣本統(tǒng)計情況如下表,在觀察期間內(nèi),合計2124個交易日,1090只樣本股票合計發(fā)生424次送轉(zhuǎn)股事件以及33次配股事件。

表2 樣本量統(tǒng)計

參考上證綜指的編制方法計算2006年6月12日~2015年3月6日的上證綜指。在股本變動情況方面,wind數(shù)據(jù)庫中僅統(tǒng)計了增發(fā)新股數(shù)據(jù),對于債轉(zhuǎn)股、期權(quán)行權(quán),以及股東行為造成的股本變動情況均未統(tǒng)計,因此在下面對股本調(diào)整方面,僅基于送轉(zhuǎn)股、配股數(shù)據(jù)及總股本變動數(shù)據(jù)三個信息計算調(diào)整總股本。值得注意的是,該計算方法是可行的,因為除了送轉(zhuǎn)股、配股引起的股本變動需要即時調(diào)整外,其他股本變動都反映在總股本變化數(shù)據(jù)中并在2013年12月15日后遵循5%的調(diào)整原則。值得注意的是,由于中證指數(shù)公司的技術(shù)人員在后期維護股本過程中會對股本數(shù)據(jù)進行人為調(diào)整,而根據(jù)相關(guān)技術(shù)人員反映wind數(shù)據(jù)庫披露的股本數(shù)據(jù)會與上證指數(shù)計算使用的股本數(shù)據(jù)存在一定差異,因此本文的計算僅能最大限度的模擬上證綜指。考慮到可獲取數(shù)據(jù)的局限性,采用簡化的方法計算上證綜指日收盤價,具體步驟如下所示:

1. 上證綜指計算

上證綜指(1)=1540.22(2006年6月12日上證綜指收盤價)

2. 除數(shù)計算

3. 調(diào)整總股本計算

2013年12月15日及以前,上證指數(shù)計算中對總股本的變動進行及時調(diào)整;2013年12月15日以后,中證指數(shù)公司對上證綜指的計算方法做出了改動,對股本變動的及時調(diào)整設(shè)置了5%的閾值,即除了由于送轉(zhuǎn)股及配股事件需要及時調(diào)整股本外,其他事件發(fā)生造成對總股本的影響是否即時調(diào)整遵守5%的原則,當總股本累計變動達到5%及以上時,即時調(diào)整總股本數(shù)量;當累計變動值未達5%時,暫時不做調(diào)整。因此調(diào)整總股本的計算公式如下:

2013年12月15日及以前,

2013年12月15日以后,

如果樣本股i送轉(zhuǎn)比例(t)+樣本股i配股比例(t)>0,

如果樣本股i送轉(zhuǎn)比例(t)+樣本股i配股比例(t)=0,且總股本(t)/整總股本(t-1)>=5%,

如果樣本股i送轉(zhuǎn)比例(t)+樣本股i配股比例(t)=0,且總股本(t)/整總股本(t-1)<5%,

表3 上證綜指統(tǒng)計值

圖2 2006年6月~2015年3月上證綜指走勢圖

使用Matlab對上述數(shù)據(jù)進行分析并編制得到2006年6月12日~2015年3月6日的上證綜指數(shù)據(jù),計算結(jié)果如下表。統(tǒng)計結(jié)果顯示,采用上述方法計算得到的上證綜指與實際上證綜指不存在顯著性差異,Z-檢驗結(jié)果證實了這一點。

新股延遲納入的結(jié)果分析

一、調(diào)整新股納入樣本時間獲得修正后指數(shù)

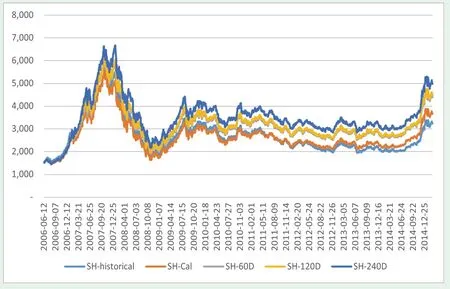

部分學(xué)者研究認為新股上市3年的表現(xiàn)弱于市場平均水平,標普500采用的標準是新股上市后6~12個月方才考慮納入股指。綜合考慮學(xué)術(shù)界研究結(jié)果、國外經(jīng)驗、樣本數(shù)量、以及股指的代表性等問題,將新股納入指數(shù)計算時間由新股上市后第11個交易日分別延長為上市后第60個、第120個、第240個交易日。由于本文采用的時間區(qū)間始于2006年6月12日,并且以該日作為指數(shù)的基準日,因此本文將僅對2006年6月12日后新股納入指數(shù)計算的時間進行調(diào)整,以保持調(diào)整前后指數(shù)的可比性。

表4 模擬上證綜指計算結(jié)果

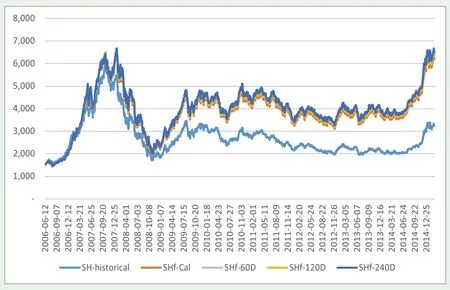

圖3 新股延遲納入調(diào)整后得到的指數(shù)

表5 各指數(shù)在不同時間段內(nèi)的累計漲跌幅

調(diào)整后的指數(shù)特征表示如下(表4~5,圖3)。實證結(jié)果顯示,通過延遲新股納入指數(shù)樣本股的時間,修正后的指數(shù)收益率得到了明顯的提升,且修正后的指數(shù)收益率隨著新股納入時間的延長呈現(xiàn)出明顯遞增現(xiàn)象。將新股納入時間分別延長至上市后第60個、第120個、第240個交易日,新指數(shù)在觀察期間內(nèi)實現(xiàn)的累計收益較同期上證綜指實現(xiàn)的超額收益分別高48%、53%、86%。因此可以認為,新股長期弱勢現(xiàn)象在我國股市中是存在的,通過延遲新股納入指數(shù)樣本股的時間,跳過新股上市后收益率呈現(xiàn)弱勢狀態(tài)的時間窗口,有利于提高指數(shù)的整體收益率。

二、對上證綜指計算的進一步改進

1. 自由流通股概述

上證綜指所采用的總股本加權(quán)的方法存在的一個問題是我國許多股票(尤以大盤藍籌為多)仍存在大量不流通股份。盡管2005年股權(quán)分置改革后非流通股逐步上市,2009年末滬深股市流通市值占比也首次超過50%,但仍存在較大規(guī)模的非自由流通股。以中石油為例,其自由流通股本僅占總股本的2.1%,若將總股本納入指數(shù)計算,則大大夸大了中石油在整個證券市場的代表性,從而導(dǎo)致指數(shù)的“失真”。采用總股本加權(quán)夸大了尚有大量未自由流通股份的大盤股在指數(shù)中的比重,使得上證綜指不能很好地反映市場的平均水平。

滬深300、中證180、中證300等均采用了自由流通股加權(quán)及分級靠檔的方式,以更好地反映市場行情變動。因此下面將引入自由流通股對上證綜指進行調(diào)整并獲得新指數(shù),再進一步觀察新股延遲納入對新指數(shù)的影響。

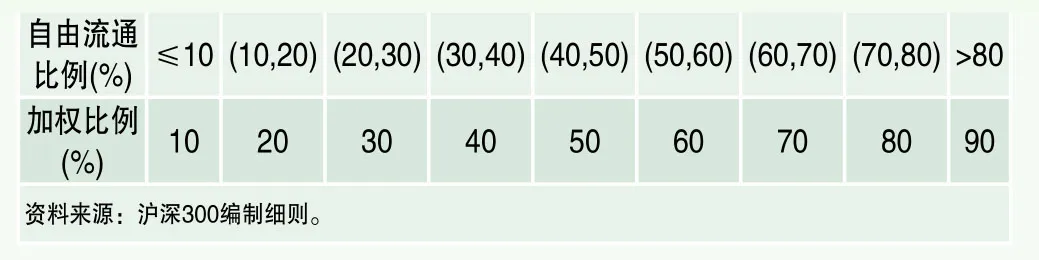

表6 分級靠檔的加權(quán)比例

根據(jù)《上證系列指數(shù)計算與維護細則》的定義,自由流通股是剔除了上市公司股本中的不流通股份,以及由于戰(zhàn)略持股或其他原因?qū)е碌幕静涣魍ü煞荩易寮案吖艹止伞页止伞?zhàn)投持股、凍結(jié)股份及流通受限股份等。

在指數(shù)計算時,在考慮自由流通股本在總股本中所占比例的基礎(chǔ)上,采用分級靠檔的方法,計算公式如下:

加權(quán)比例參照表6。

2. 自由流通股本加權(quán)修正上證綜指

從wind數(shù)據(jù)庫獲取自由流通股本數(shù)據(jù),采用流通股本加權(quán)修正上證綜指,得到的新指數(shù)如表7。結(jié)果顯示,將上證綜指加權(quán)方式由總股本加權(quán)改為自由流通股本加權(quán),上證綜指收益率實現(xiàn)了大幅度的提升,可以從圖4中兩個指數(shù)走勢圖觀察到。自2006年6月12日~2015年3月6日期間,經(jīng)過自由流通股本加權(quán)調(diào)整后的新指數(shù)實現(xiàn)累計收益率302%(年化收益率17%),同期上證綜指累計收益率為111%(年化收益率9%),新指數(shù)錄得總超額收益率194%(年化超額收益率8%)。

表7 自由流通股本加權(quán)修正上證綜指的計算結(jié)果

圖4 自由流通股加權(quán)的上證綜指表現(xiàn)

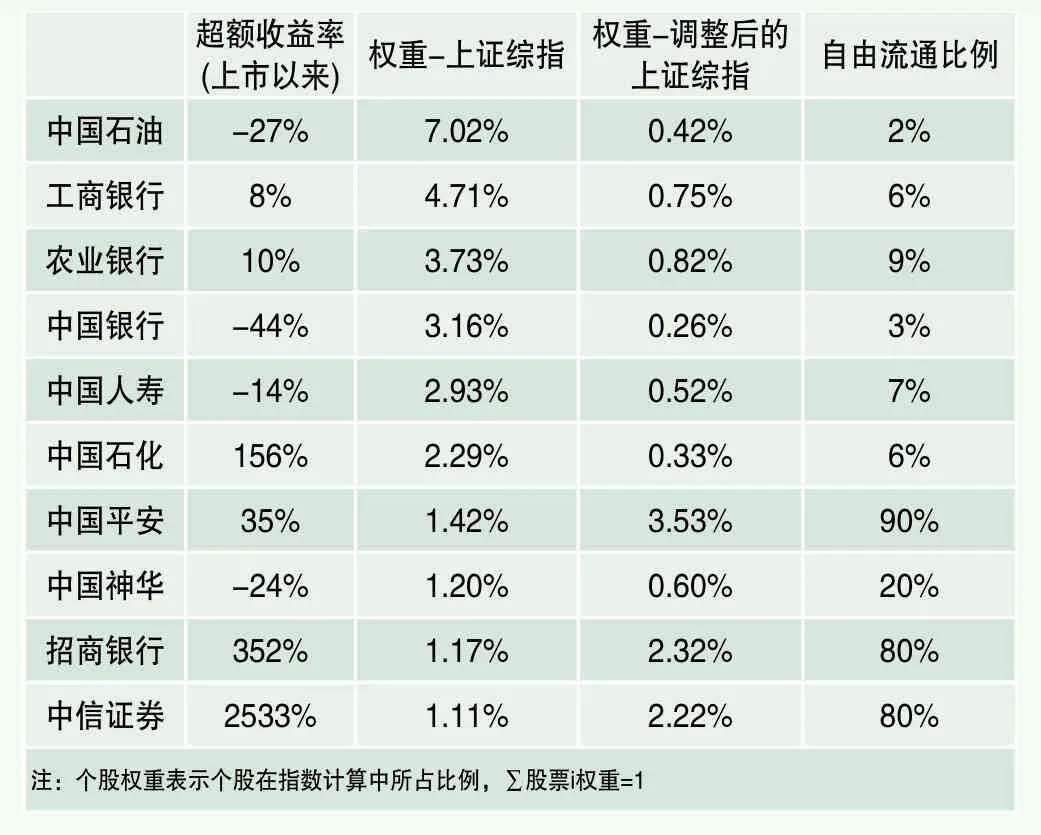

表8 上證綜指計算中前10大權(quán)重股上市以來相關(guān)信息

將上證綜指加權(quán)方式由總股本加權(quán)調(diào)整為自由流通股本加權(quán)加分級靠檔方式后,新指數(shù)的市場表現(xiàn)大幅提升,可能可以從2個角度加以解釋。

第一,可以從超級大盤股權(quán)重調(diào)整層面解釋。表8是對上證綜指前10大權(quán)重股信息的綜合統(tǒng)計。經(jīng)過自由流通比例調(diào)整后,前10大權(quán)重股中,上市以來市場表現(xiàn)弱于大盤的個股的計算權(quán)重被大幅調(diào)低,而市場表現(xiàn)強于大盤的6只股票中有3只權(quán)重得以提升1倍。

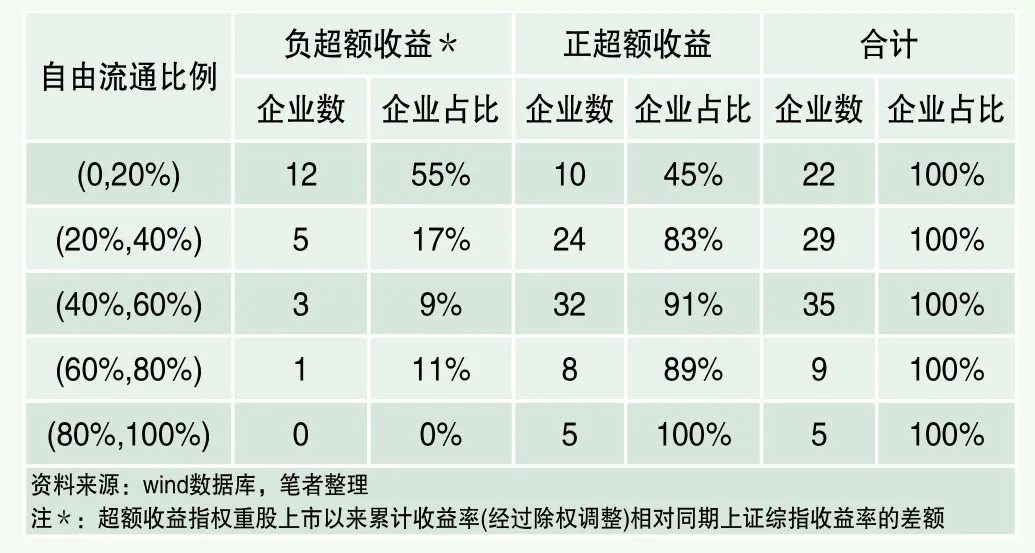

第二,可以從自由流通比例與超額收益的角度解釋。表9是對上證綜指前100只權(quán)重股上市以來超額收益情況的統(tǒng)計。可以發(fā)現(xiàn),上證綜指前100只權(quán)重股中,自由流通比例較高的公司上市后市場表現(xiàn)強于大盤的比例較高。對這個現(xiàn)象的解釋是自由流通比例較高的公司一般流動性更好,投資者更愿意投資這樣的股票,從而使該股票獲得更好的市場表現(xiàn)。因此采用自由流通比例加權(quán)計算的指數(shù),能夠放大正超額收益?zhèn)€股的影響,減弱負超額收益?zhèn)€股的影響。

表9 上證綜指前100只權(quán)重股上市以來超額收益情況統(tǒng)計

由于調(diào)整加權(quán)方法對股指收益率的影響不是本文研究的重點,因此對此問題不再繼續(xù)展開,上述兩個角度的解釋也是作者根據(jù)樣本股的市場表現(xiàn)進行的一種判斷。

3. 自由流通股本加權(quán)、延遲新股納入時間聯(lián)合修正上證綜指

在上一部分通過自由流通股本加權(quán)調(diào)整上證綜指的基礎(chǔ)上,對新股納入時間進行進一步調(diào)整,將新股納入指數(shù)計算時間由原來的上市后第11個交易日分別延長為上市后第60個、第120個、第240個交易日納入,觀察修正后的新指數(shù)表現(xiàn)。

表10 上證綜指計算結(jié)果

圖5 基于自由流通股本加權(quán)、延遲新股納入時間調(diào)整后的指數(shù)走勢

在自由流通股本加權(quán)的新指數(shù)的基礎(chǔ)上,對新股納入時間進行調(diào)整得到的結(jié)果與總股本加權(quán)指數(shù)調(diào)整新股納入時間總體一致,指數(shù)收益率較原來的水平有所提升,z檢驗結(jié)果顯示新指數(shù)與上證綜指存在顯著性差異。在樣本觀察期間內(nèi),將新股納入時間分別延長至上市后第60個、第120個、第240個交易日后得到的修正指數(shù)較基準指數(shù)分別得到11%、13%、21%的超額收益。上述超額收益水平盡管較直接對上證綜指進行調(diào)整實現(xiàn)的超額收益水平要低許多,但正的顯著性差異也支持了本文對股指動態(tài)計算的修正方法。

不同股本加權(quán)方式下,調(diào)整新股納入指數(shù)計算的時間得到的新指數(shù)實現(xiàn)的超額收益率呈現(xiàn)出較大的不同,主要與大、小盤股收益率表現(xiàn)差異有關(guān),這一點從觀察期內(nèi)上市新股的收益率表現(xiàn)可以得到佐證,也與部分學(xué)者的研究結(jié)果相吻合。比如李蘊瑋、宋軍和吳沖鋒(2002)[11]基于流通市值權(quán)重的CAR法研究我國IPO的長期業(yè)績表現(xiàn)發(fā)現(xiàn),整體上中國IPO的長期業(yè)績不如市場收益,其中大盤股的表現(xiàn)較差,小盤股的表現(xiàn)略好于市場收益。

如表12所示,上證綜指前五大成分股中國石油、工商銀行、農(nóng)業(yè)銀行、中國銀行、中國人壽均于2006~2010年間上市,除了農(nóng)業(yè)銀行以外,四大權(quán)重股上市后1~2年時間市場表現(xiàn)均差于市場平均水平(超額收益率為負),但由于其總股本較大在上證綜指計算中占據(jù)較大比重,從而對股指收益造成了較大幅度的拖累。當加權(quán)方式由總股本加權(quán)改為自由流通股本加權(quán)后,五大權(quán)重股的比重大幅下降至1%以內(nèi),對股指的影響大幅度削弱,從而帶來修正后股指收益率的大幅上升。

綜合以上討論,兩種加權(quán)方式下新股延遲納入計算對股價指數(shù)收益率提升的差異如前面所言,可以用大、小盤股上市后收益率的差異解釋。由于中、小盤股上市后收益率整體優(yōu)于大盤股(尤其是上述幾只巨無霸股票),因而一定程度上中、小盤股對指數(shù)會起到相對提振的作用。當通過流通股本加權(quán)削弱超大盤股的影響,并加強中、小盤股對指數(shù)的影響時,新股長期弱勢現(xiàn)象在指數(shù)中的表現(xiàn)會相對減弱。但正如前面所言,即使在流通股本加權(quán)方式下,通過延遲新股納入指數(shù)計算的時間,修正后的指數(shù)收益率仍與修正前的指數(shù)收益率存在顯著性差異,且差異為正,因而本文通過延遲新股納入指數(shù)計算時間提高指數(shù)收益率的策略仍然是有效的。

表12 2015年3月6日上證綜指前五大成分股權(quán)重

前面分別采用總股本加權(quán)和流通股本加權(quán)兩種方法,研究了新股延遲納入指數(shù)對指數(shù)收益率的影響,并得到了一致的結(jié)論,即通過將新股納入時間由目前的上市交易后11天調(diào)整為上市后第60個、120個、240個交易日,上證綜指的收益率均得到了顯著的提升。那么上證綜指作為滬市覆蓋面最廣、代表性最強的指數(shù),這一部分被壓低的收益、二級市場股東丟失的財富去哪里了?我們認為,IPO定價不合理及新股上市后的炒作耗費了二級市場的財富是我國新股出現(xiàn)長期弱勢現(xiàn)象,并拉低股指收益率的主要原因。IPO定價不合理的現(xiàn)象其實已經(jīng)得到業(yè)界共識,定價不合理的背后有制度的因素,也有公司及人為的因素,IPO首日股價暴漲即是對IPO定價不合理的回應(yīng),而上市后極短期內(nèi)的過度暴漲也往往造成新股后續(xù)的增長乏力,或者是股價回調(diào),成為新股較長一段時間增長乏力的原因之一。這個問題也可以從公司層面進行解釋,李蘊瑋、宋軍和吳沖鋒(2002)[11]發(fā)現(xiàn)IPO長期收益率不佳是對我國上市公司“一年盈、兩年虧、三年平”現(xiàn)象的正常反應(yīng),他們從上市公司業(yè)績表現(xiàn)、擇機上市等角度對上述問題進行了較好的解釋。

結(jié)論

本文基于新股長期弱勢的理論研究,探討新股延遲納入指數(shù)對指數(shù)收益率水平的影響,得到了比較理想的結(jié)果。研究結(jié)果顯示,通過延遲新股納入指數(shù)計算的時間,調(diào)整后的上證綜指收益率有明顯的提升,且Z檢驗結(jié)果也證實了顯著性差異的存在,該結(jié)論在總股本加權(quán)及自由流通股本加權(quán)方法下均成立。

基于研究結(jié)果可以認為,新股長期弱勢現(xiàn)象在我國股票市場中是存在的,這一點和部分學(xué)者的研究結(jié)論一致。因此11天的快速進入時間人為地壓低了指數(shù)的水平。如果將新股進入指數(shù)時間推遲,將可能有效提升股指水平。結(jié)合本文的實證結(jié)果和國際經(jīng)驗,本文認為將新股進入指數(shù)的時間延長到60~120日是一個比較合理的選擇。

通過比較兩種加權(quán)方法下研究結(jié)果以及結(jié)合部分學(xué)者研究發(fā)現(xiàn)大、小盤股上市后收益率表現(xiàn)存在差異,可以判斷,新股延遲納入股指更大程度上是起到削弱大盤股對股指收益率的壓制。考慮到其他成分指數(shù),如滬深300、上證180在新股納入中均對超級大盤股(即發(fā)行總市值排名靠前的股票)采取迅速納入的原則,因此該研究結(jié)論也適用于上述指數(shù)編制的調(diào)整。相對來講,對中小盤股指數(shù)和創(chuàng)業(yè)板指數(shù)的影響會比較小。

值得指出的是,新股納入指數(shù)的時間長短這個問題看似是一個很小的政策調(diào)整,但本文的研究結(jié)果卻表明,一個小小的調(diào)整卻可能對整個指數(shù)水平產(chǎn)生較大的正面提升。一個綜合周到的政策考慮將大大改善整個市場的福利。和大多數(shù)政策考慮必須均衡多個參與方的利益均衡的情形不同,推遲新股納入時間幾乎可以改進大多數(shù)市場參與者的福利,而幾乎沒有任何一方會在其中受到傷害,是典型的帕累托改進。

最后需要補充的是,本文只是從收益率提升角度對股票指數(shù)的構(gòu)建提出了一種積極的設(shè)想。股指編制的判斷標準有許多,如樣本代表性、風(fēng)險權(quán)重等角度。隨著我國證券市場發(fā)展成熟,股票指數(shù)將在我國證券市場中發(fā)揮愈加重要的作用,股指的構(gòu)建與編制工作仍然任重而道遠。

注釋

1. Nikkei225成分股的選取首先需要審核股票流動性,計算五年內(nèi)交易價值和五年內(nèi)依交易量價格波動幅度。由以上兩個條件排序選出前450支股票進入“高流動性組”,每年10月審核中選出組內(nèi)前75支股票中不在成分股內(nèi)的進入Nikkei225成分股,相應(yīng)剔除成分股中排名靠后的股票。此外行業(yè)代表性也會納入考慮。

2. 參見http://www.hsi.com.hk/HSI-Net/HSI-Net.

3. 參見http://indexes.nikkei.co.jp/en/nkave/index/profile?idx=nk225.

4. 參見https://global.krx.co.kr.

5. 參見http://au.spindices.com/indices/equity/sp-asx-200.

6. 參見http://www.djindexes.com/.

7. 參見http://us.spindices.com/indices/equity/sp-500.

8. 參見https://indexes.nasdaqomx.com.

9. 參見http://us.spindices.com/indices/equity/sp-tsx-composite-index.

10. 參見http://www.bmfbovespa.com.br/.

11. 參見http://www.ftse.com/.

12. 參見http://www.dax-indices.com/.

13. 參見https://www.euronext.com/en/indices/index-rules.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

車主之友(2022年5期)2022-04-06 11:54:26

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24