我國上市公司股權集中度與公司績效關系的實證研究

2016-11-19 05:47:32華幸

經濟研究導刊 2016年4期

華幸

摘 要:以我國物流業上市公司為樣本,探討企業股權集中度與企業績效之間的關系。研究中,分別以第一大股東持股比例和前五大股東持股比例作為股權集中度的測量指標,同時以ROA和ROE作為企業績效的測量指標,回歸分析結果發現,第一大股東持股比例與公司績效之間不存在正相關關系;前五大股東持股比例與公司績效之間存在正相關關系。此外,研究還發現,企業規模對于企業績效存在負相關關系。建議適當增加大股東比例,保持一定的股權集中度,同時需要適當控制企業規模。

關鍵詞:股權集中度;公司績效;企業規模;資產負債率

中圖分類號:F830.91 文獻標志碼:A 文章編號:1673-291X(2016)04-0080-04

一、問題提出

股權結構一直被廣泛認為是影響企業代理成本和市場價值的關鍵因素之一,研究上市公司的股權結構成為了上市公司績效研究的不可或缺的部分。關于股權結構與公司績效的文獻,最早應該是Berle和Means的研究。他們最早提出了股權集中程度與公司績效呈正相關關系的觀點。他們認為,公司股權充分地分散,控制權和所有權分離,股東對公司管理者的制約會受到削弱,較少的股份持有會激勵管理者追求個人私利。而隨著管理者股權的增加,他們與企業利益最大化的偏離傾向將會減輕。而國內學者對于股權集中度與公司績效之間關系也進行了相當數量的研究,但尚未形成一致結論。例如,苑德軍、郭春麗(2005)以深市和滬市的876家上市A股公司作為研究對象,通過對這876家公司在2003年的數據進行實證研究分析發現,以第一大股東作為法人的公司的股權集中度與公司績效呈倒U型關系。林樂芬(2005)通過對不同行業的上市公司的股權集中度與公司績效進行回歸分析得出,我國上市公司股權結構最大的特點是第一大股東持股比例一般較高,前五大股東持股比例很高,上市公司前五大股東持股比例之和與公司績效呈倒U型關系,并且證明了對于絕大多數公司而言,一定程度上的股權制衡能夠有利于公司績效的提高和公司治理機制的改善。但是,白重恩等人(2005)卻通過研究得到了相反的結論,他們認為,上市公司第一大股東的持股比例與公司績效呈現正U型關系,而且還指出公司制衡對公司績效具有正面促進作用。本文認為,研究結果不一致的很重要一個原因可能在于研究樣本的不一樣,而其中一個關鍵影響因素則是樣本企業所處行業環境不一樣。而現有研究中缺乏足夠的專門研究某一個行業的上市公司的股權結構與公司績效之間的關系。因此,本文以上市物流公司為研究對象,通過研究我國上市物流公司的各項指標來實證分析出我國上市物流公司股權集中度與公司績效之間的關系,希望能夠得出相關的結論,證實我國上市物流公司的股權集中度與公司績效之間存在某種關系,并以此來補充我國目前關于物流行業股權結構研究方面的不足。

二、研究設計

(一)研究樣本

由于本文以我國國內物流上市公司的公司績效與股權集中度的關系作為研究點,因此本文以國內物流上市公司2012年的數據作為研究樣本,共選取了88家上市物流公司,一共有88個樣本數據。在樣本中,我們將對樣本進行分組,分組依據是其所屬物流領域的不同,其中公共交通行業選取了6家上市公司,運輸服務行業27家,倉儲物流行業15家,交通設施行業40家。這些公司的績效數據全部都是出自2012年的年報,年報來源自巨潮資訊網。首先對所有樣本數據進行描述性統計分析,然后針對樣本上市物流公司的股權集中度指標和收益指標進行回歸分析。

(二)研究變量

本文選擇總資產收益率(ROA)和凈資產收益率(ROE)作為企業績效的衡量指標。ROA和ROE更能考察出企業的具體收益情況以及運作情況,是反映資本收益能力的核心指標,綜合能力相當強。本研究中自變量是股權集中度,分別用第一大股東持股比例(G1)和前五大股東持股比例之和(G5)來測量。此外,基于前人的研究,本文選擇了公司規模和資產負債率來作為控制變量。變量說明及計算方式(見表1)。

(三)研究模型

本文將采用統計描述分析和最小二乘法回歸分析方法來檢驗樣本上市物流公司的股權集中度與企業績效之間的關系。主要使用總資產收益率和凈資產收益率作為被解釋變量,以表示股權集中度的指標(G1和G5)作為解釋變量,采用最小二乘法回歸分析的方法來研究股權集中度與企業績效之間的關系。數據處理采用SPSS軟件進行統計分析,用最小二乘法進行回歸分析,得出檢測值后進行檢驗,觀察數據是否與假設相符合并得出相關結論。因此,建立以下模型:

模型1:ROA=C(1)+C(2)*G1+C(3)*ASSET+C(4)*DAR

模型2:ROA=C(1)+C(2)*G5+C(3)*ASSET+C(4)*DAR

模型3:ROE=C(1)+C(2)*G1+C(3)*ASSET+C(4)*DAR

模型4:ROE=C(1)+C(2)*G5+C(3)*ASSET+C(4)*DAR

三、數據分析

(一)描述分析

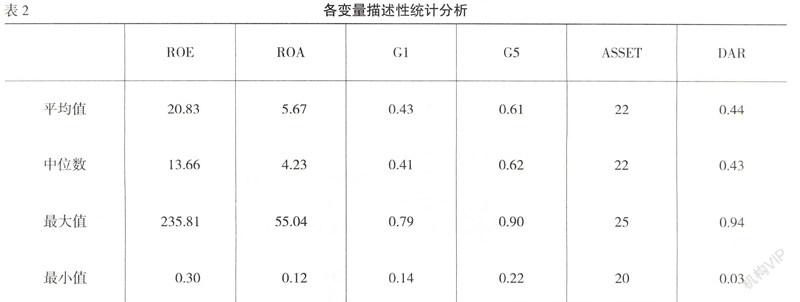

表2是對所有所選取的所有上市物流公司的股權集中度的描述性統計,用SPSS軟件對各變量進行描述性分析,各變量的平均值、中位數、最大值、最小值(如表2所示),其中,由于ROE以及ROA偏差值太大,直接使用百分比數額計算可能會出現較大的數位,因此使用自然數表示。從上述描述性統計分析中我們可以看出,樣本公司股權集中度相對沒有高度集中,第一大股東的持股比例最大值為79%,最小值為14%,平均持股達到43%,前五大股東持股比例平均為61%,表明我國上市物流公司前五大股東持股比例而形成的股權集中度相當的高。高度集中的股權結構很容易導致大股東出現強勢控制公司的現象,這很可能會使小股東的利益被大股東所侵害,甚至出現大股東掏空上市公司的現象。另外我們還可以看出,樣本公司中的平均資產負債率只有44%,并不算太高。

(二)回歸分析

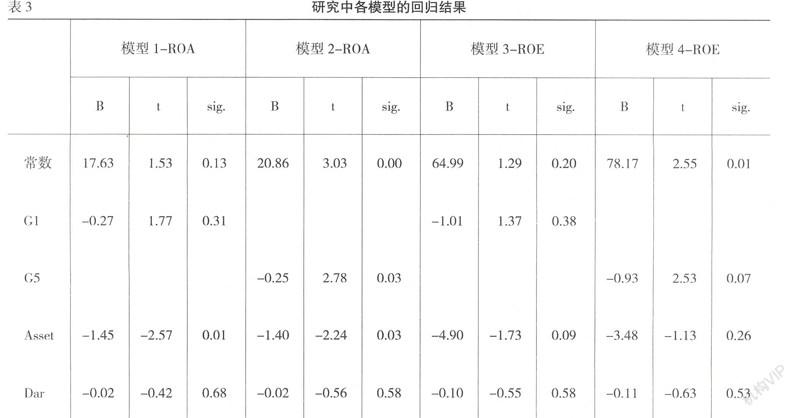

通過對我國上市物流公司的各項數據指標進行了描述性統計分析后,我們得到了一些初步的結論,但是這并不能很好地證明這些結論的正確性。下面我們將對樣本公司的數據進行最小二乘法回歸分析。由于第一大股東持股比例與前五大股東持股比例存在高度相關性,本文將分別從總資產收益率對股權集中度的影響以及凈資產收益率對股權集中度的影響做出回歸分析,得出相關結果后我們再進行對假設的檢驗。模型1結果中,G1的t=1.766,所以第一大股東持股比例與ROA不存在正相關關系。模型2結果中我們可以看到,如果在0.05的顯著性水平上,由于G5的t=2.78,所以前五大股東持股比例與ROA呈正相關。模型3結果中,G1的t=1.367,不顯著,所以第一大股東持股比例與企業的凈利潤收益率不存在正相關關系;模型4結果中,在0.05的顯著性水平上,G5的t=2.530,在0.1的水平上顯著,所以前五大股東持股比例與企業的凈利潤收益率呈正相關關系。

四、結果討論

從上市物流公司的總資產收益率和凈資產收益率與股權集中度做出回歸分析之后,我們可以發現上市物流公司的股權集中度與公司績效之間存在一定的相關關系:第一大股東持股比例與公司績效之間不存在正相關關系;前五大股東持股比例與公司績效之間存在正相關關系。Shleifer和Vishny提出過,即使在完善的市場條件下,控股股東的存在仍然有其必要性,因為控股股東不僅減輕股權完全分散所引起的搭便車問題,而且有利于公司購并活動的順利進行,從而增加公司價值。因此,隨著大股東持股比例的增加,大股東投資的動力也會隨之而增加,股東與經營者之間的合作會變得更為直接,公司績效將會提高。當上市公司遭到風險時,大股東會首先向公司注入資金確保自身利益不受損害,促進公司利益的最大化。因此,較高的股權集中度有利于上市公司的長久發展。

從數據可以發現,公司規模與企業的績效呈負相關關系,這說明,公司的規模越大,越可能產生更多負面影響,導致企業績效受到影響。因此,上市公司不能夠盲目地去擴大企業的規模,應該在企業穩步發展的同時去擴張,不能一步登天,否則很容易引起企業內部的問題,這樣不僅不會提高公司的業績,反而會使企業陷入危機之中。

五、結論與建議

現階段,我國的上市公司相關的法律法規還沒有健全,證券市場也沒有完全成熟,公司的股權結構還存在一定的問題。特別就物流行業而言,物流作為現如今發展非常迅速的一個行業,市場環境對企業的發展有著至關重要的作用。而我國物流行業的過快發展也引起了物流行業內部的一系列問題,使得我國的上市物流公司的股權集中度與公司績效沒有呈現出十分明顯的正相關關系。通過對樣本公司的回歸分析研究,本文提出以下建議:

(一)保持適當的股權集中度

在我國的上市物流公司中我們可以看出第一大股東的持股比例相對而言并不算太高,如果我們能夠保持適當的股權集中度(約50%左右),公司的運營可以更加流暢,公司的績效能夠更加好。第一大股東持股比例穩定在50%左右的話可以使得企業的發展方向更加堅定,而且第一大股東持股比例高意味著第一大股東在股東大會上擁有話語權,能夠帶頭為公司提出更好的發展方向。當然,提高第一大股東持股比例并不意味著不斷擴大其控股比例,如果第一大股東一枝獨大的話很容易出現侵害其他小股東利益等不利發展的行為。

(二)適當控制公司的規模

企業的規模會影響到公司的發展,擴大公司的規模可以讓公司吸收更多的資本用以運營,但是盲目的擴張并不是理智的選擇。現如今,我國物流行業如同雨后春筍般迅速發展,這使得許多物流公司在擴大規模的同時沒有處理好公司內部的一系列問題,包括股權結果、公司治理方面。我們不能因為擴大規模可以提升績效而盲目擴張,而應在擴張的同時處理好公司內部問題,做到穩健地擴張。

參考文獻:

[1] Berle A.A.&G.C.Means.The Modern Corporation and Private Property[M].New York:McMillan Publishing Company,1932.

[2] Jensen M.C.&W.H.Meckling Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial

Economics,1976,(4):305-360.

[3] Gomes A.and Novaes,W.Sharing of Control versus Monitoring[J].PIER Working paper,University of Pennsylvania Law School,2005:1-29.

[4] 于東智.股權結構、治理效率與公司績效[J].中國工業經濟,2001,(5).

[5] 陳曉,江東.股權多元化、公司業績與行業競爭性[J].經濟研究,2000,(8).

[6] 吳淑琨.股權結構與公司績效的U型關系研究——1997—2000年上市公司的實證研究[J].中國工業經濟,2002,(1).

[7] 柳軍偉,段顯明.股權結構與公司績效關系的實證研究[J].杭州電子科技大學年報,2005,(4).

[8] 苑德軍,郭春麗.股權集中度與上市公司價值關系的實證研究[J].財貿經濟,2005,(9).

[9] 林樂芬.上市公司股權集中度實證研究[J].南京社會科學,2005,(11).

[責任編輯 陳麗敏]