從財務角度淺談服務型企業人力成本控制

2016-11-18 08:42:23蘭青燕

財會學習 2016年21期

關鍵詞:成本

文/蘭青燕

從財務角度淺談服務型企業人力成本控制

文/蘭青燕

在企業的日常經營成本核算中,歷來人力成本被視為最重要的經營成本之一,人力成本的控制也是企業成本控制中的核心要務。我國目前正處于從傳統第一、第二產業的勞動密集型模式向第三產業中技術和服務輸出為主的模式轉型階段。在這個階段中,暴露出來的勞動力短缺,特別是服務業的勞動力的短缺問題,對企業日常的人力資源管理和成本控制提出了新的要求和挑戰。針對服務業當前遇到的兩大困境,即勞動力短缺和人員成本控制問題,本文將分別展開探討現代服務業人力成本控制的一些思路和方法。

酒店服務業;人力成本控制;單位勞動生產率

傳統的第三產業中的酒店服務業,是比較有代表性的服務行業。自經歷了2003年到2011年的高速增長后,在2012年開始進入周期性的衰退,主要體現在新開酒店項目的減少和延期。雖然新酒店開業速度在放緩,但每天還是有諸多酒店在開業,酒店行業人員成長跟不上酒店的需求,造成酒店業人才不斷流動,如下表所列示,中國酒店業相比其他國家的酒店行業,中國酒店行業人員流動率較高。(見表一)

表一:主要國家2012-2015年酒店行業人員流動率匯總

從表一我們可以看出,經歷了快速發展的我國酒店業,伴隨著行業增長速度的放緩,人員離職率出現較大幅度攀升。在企業人力成本控制中,離職率高會帶來更多的員工更替和交接,會在一段時間內提高酒店的人員編制數量和薪資開支。這也就是現代服務業重視員工流動性和人力成本開支的原因。如上表所示,自2012年開始,中國的酒店行業人員流動率從2012年的39%攀升到2015年的42%,其中相當一部分的人員流失,源自于薪酬福利的降低,截止2015年12月,酒店行業薪資增幅比例為5.1%,而同期全國薪資的增幅比例為8%,導致酒店業勞動力的大幅度外流,短期內產生了用工荒和招工難,并提高了酒店的用工成本。

從財務人力成本的角度,該如何去配合人事部門做到有效控制人工成本,提高人員的薪酬,減少人員流失率呢?我們需要提供一個可以用于衡量單位員工在單位時間內所創造的產值和完成工作量的指標。經過我們工作中的各種經驗的總結,與酒店業全行業的綜合行業效率相互參考借鑒,我們提出了一種新的核算勞動成本的指標:單位勞動生產率=總收入/ EFTE(EFTE:指企業一個月內總用工小時數/當月實際應出勤工作小時數)。與酒店業發達的國家相比,我國的酒店業的單位勞動生產率在各個國家中屬于偏低水平,這不僅與我們的員工綜合素質有關,也與現有的人員成本管理方式有關,因此提高單位勞動生產率并結合合理的績效標準,是有效解決用工荒、薪資增幅緩慢等問題的關鍵。

案例一,杭州某四星級酒店坐落于杭州某商業區,客源結構以商務客人為主,住房率較高,全年接近90%,擁有大約250間客房,根據人事部提供的人員編制要求,應該保持客房清潔員18人,實際酒店由于人員流失,只有10人。人均工資大約2600元,人均社保費用支出約750元,其他福利開支人均350元。另有政策為員工加班按照日薪計算每人每天約120元,每天需要做房16間,超過部分每間5元;外招小時工每間10元計件;酒店每月客房收入300萬元。目前人事部有兩種方案,第一種是繼續招聘人員,同時鼓勵員工加班并支付加班費和超房費;第二種是將剩余部分客房外包給小時工。財務部針對本案例,進行人力成本控制的分析,并給出第一套方案。

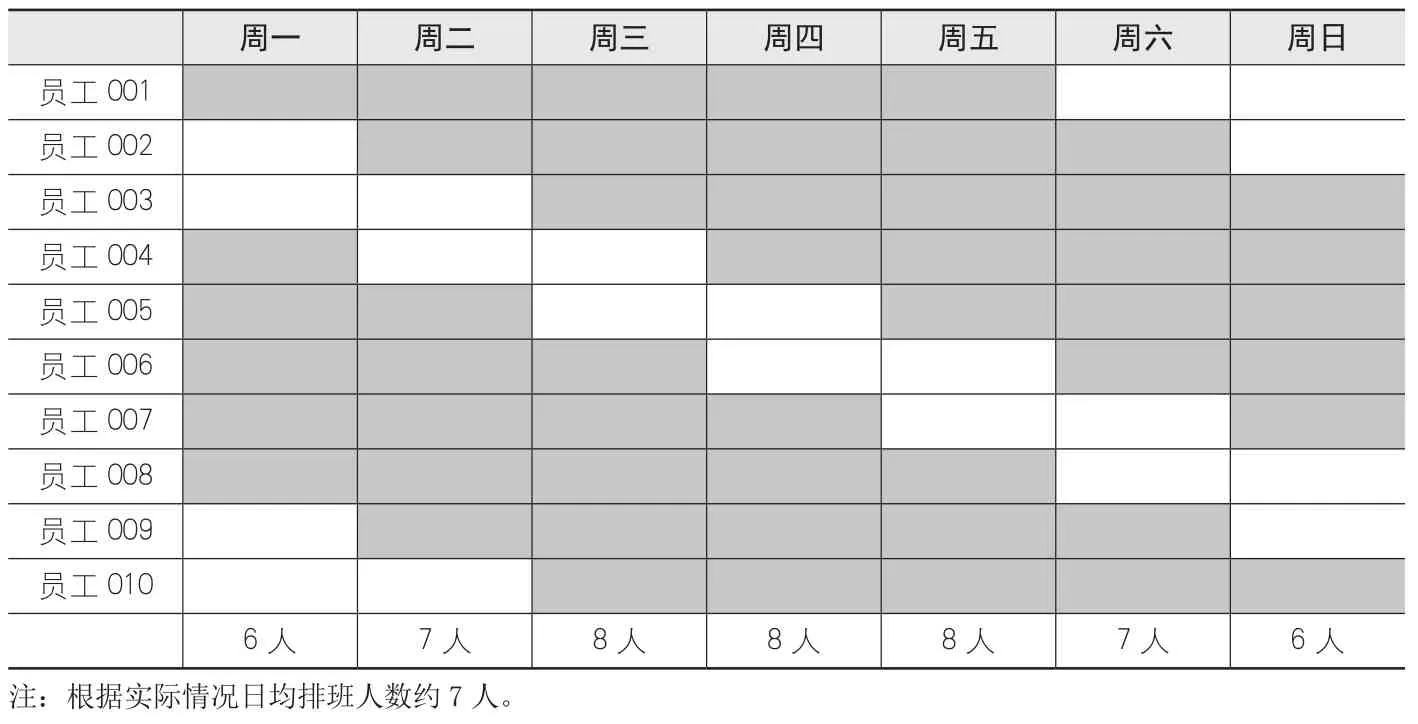

第一步,結合《勞動法》根據10人按照做五休二進行排班,得出如表二。

表二:10人按照每周兩天休息排班表

第二步,根據用人情況核算每月的工資成本。(見表三)

參看表二和表三,住房率90%的前提下,每月客房為6750間。我們可以得出如果按照做五休二排班則每日7人可以做房,每月可做房數目3360間,外包3390間,由于員工工資社保等支出固定,所以總數為每月37000元,外包小時工每間10元,則需要支付外包費33900元。合計每月開支人工費用70900元。

我們核算可以發現,外包小時工做房為10元每間,而員工超房為5元每間,根據目前的人員編制來算,每個員工每天做房16間,經過調整工作流程后,實際每天可以做19間,每天每人可以額外多做3間。人事部與員工溝通得到的反映,員工表示愿意多勞多得,每天額外工作一天,賺取加班費和超房費。則在此基礎上,財務部制定了一個降低勞務外包,并鼓勵員工加班超房的第二套方案。(見表四)

表三:人力成本控制方案一

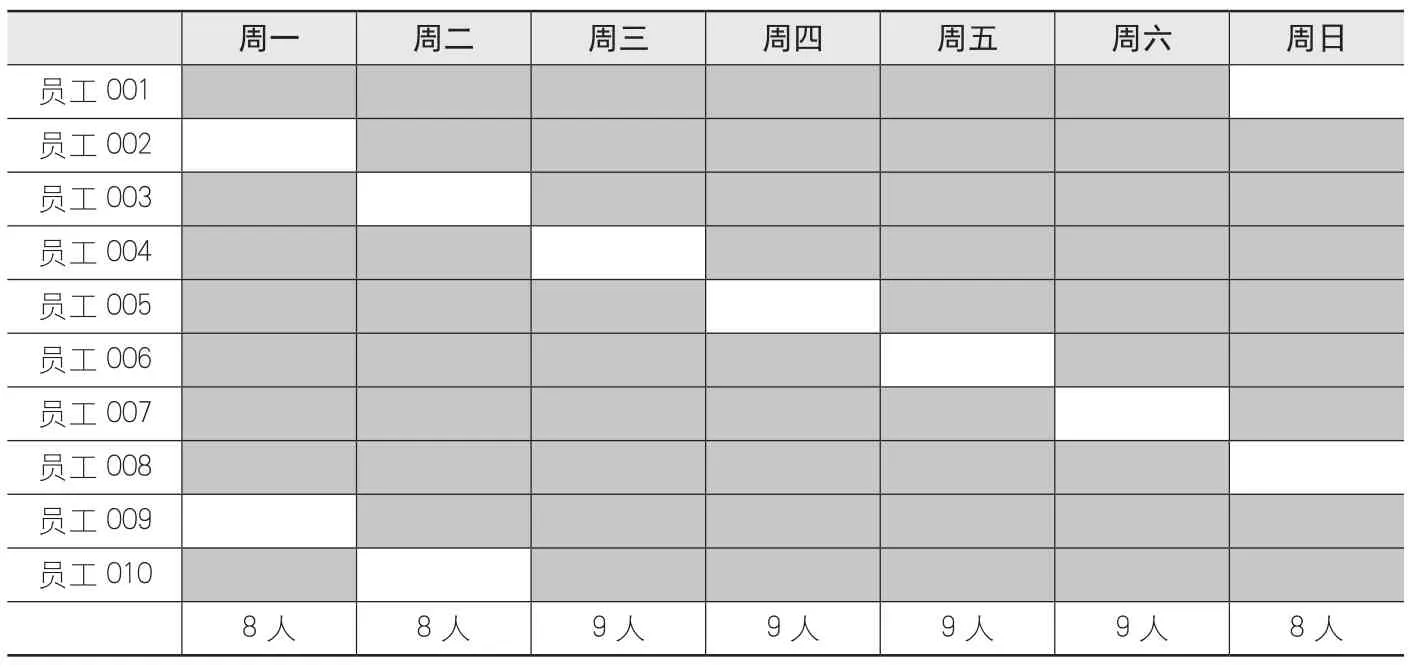

表四:10人按照每周一天休息排班表

根據表四的人員安排,每個員工每月多工作4天,支付加班費每人480元,全月合計加班費4800元;每日超房3間,則全月超房費合計3600元。使用方案二的話,每月的人工成本比方案一降低了大約3600元每個月,同時隱形的好處在于,員工人均收入每月增加了840元,月收入提高,并繼續貫徹多勞多得的策略,鼓勵員工在完成基本做房數目16間和保證做房質量的前提下,提高工作效率,讓員工自覺減少偷懶和空閑的時間,并降低了酒店的外包小時工的成本,從而達到雙贏,既提高了員工的收入,又降低了酒店的人力成本,提高了單位勞動生產率。(見表五)

表五:人力成本控制方案對比

最終,在參考了兩套方案對比后,選擇了第二套方案,并在實踐中發現,每月的酒店人工總成本比按照方案二中的結果得到了更好的效果,同時由于員工收入的提高,在該區域內產生良好口碑,保證了大量潛在的應聘者。但是結合兩套方案的核算,酒店不再需要18人的超額編制,按照10人編制也能較好的保證酒店的經營,從另一方面,又為酒店每月減少了8人的人員工資和社保合計29600元。以上案例,便是財務在人力成本控制方面做出的一個較為經典的分析,并對降低人工成本和降低流失率兩方面產生的積極作用。結合案例一內的有關數據,我們對該案例中的三種人員和用工政策進行分析,考慮到本案例中存在排班變化的問題,核算的單位勞動生產率將按照每個工作日來劃分,以求更加顯著地體現各種方案對勞動生產率的影響。

首先按照傳統的人員編制滿編18人的情況,酒店總收入為300萬元,則當月的單位勞動生產率為=300/18=16.67萬/人,按照正常當月30天計算,則每日的勞動生產率為16.67/30=0.56萬/(天/人);當酒店僅僅使用10人做五休二的時候,小時工折合人工數EFTE為7人,當月的單位勞動產生率為300/17=17.65萬/人,按照當月30天計算,則每日的勞動生產率為0.58萬/(天/人);當酒店依舊按照10人編制做六休一的時候,小時工折合人工數EFTE為4.6人,折合5人計算,當月的單位勞動生產率為300/15=20萬/人,按照當月30天計算,則每日的勞動生產率為0.67萬/(天/人)。

綜合我們的案例和方案的論述,我們可以利用單位勞動生產率模型有效驗證兩種問題,即如何控制流失率和如何提高員工的單位勞動產生率。這個問題將不僅僅是作為酒店人事部門所要直面的問題,也將是財務和管理層都要共同面對的問題。利用前文所提到的公式和模型,我們可以在合理的范圍內,利用現有的人員以達到一個更有利于企業的勞動人員配置,同時降低勞動成本占收入的比例,并從根本上激發員工的積極性,以提高企業的單位勞動生產率,實現員工和企業的共贏發展。

[1]王亦冬.控制成本的60種方法[M].北京:經濟科學出版社,2011,6.

[2]胡八一.人力成本分析與控制方法[M].北京:電子工業出版社,2013,3.

(作者單位:杭州錢江新城資產經營管理投資有限公司假日酒店)

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06