業界動態

2016-11-17 06:27:06

河南畜牧獸醫 2016年18期

業界動態

豐產預期壓制 豆粕弱勢難改

8月份以來,國內豆粕期貨先揚后抑。業內人士表示,短期豐產前景、美豆生長優良率保持高位以及美元指數轉入強勢震蕩,均對豆粕價格構成壓制。不過后市在美豆豐產預期和出口旺盛題材相博弈背景下,豆粕期價伴隨美豆尋找收割季價格低點是大勢所趨,近期或延續弱勢震蕩態勢。

8月中旬之前,受美國大豆出口數據強勁及市場解讀USDA報告利空出盡影響,豆粕盤面呈現發彈走勢。不過,隨著美豆結莢期逐漸接近尾聲,天氣方面無異常,生長優良率保持高位,市場再度將焦點轉向產量,相關機構對豐產預期較強,豆粕承壓回落。

美國大豆平均單產為49.3蒲/英畝,產量預計達到創紀錄的40.93億蒲,這遠高于美國農業部8月預估值,因美豆關鍵期生長優良率處于歷史最佳的狀態,意味著美國農業部可能在供需報告中延續上調豐產數據,美豆庫存消費比回升至十年來高位。

除豆類市場自身基本面消息利空外,8月中下旬,我國央行重啟14天逆回購,市場對降準降息的希望破滅。在上述宏觀貨幣政策預期轉變下,美元指數轉入強勢震蕩,對商品價格構成壓制。

現貨市場上,目前國內主流油廠豆粕供給充足。在美豆天氣市破滅和豐產壓力與日俱增的8月份,豆粕現貨價格以跟盤下跌為主,已創下半年來調整的新低。二季度期現貨市場超過40%的暴漲,已嚴重透支季節性因素,現貨市場難覓持久的買興熱情;部分油廠因脹庫停機及華東地區停機增加,8月中旬以來豆粕市場供應速度放慢,且下游低庫存企業進行一輪補庫,豆粕庫存未再持續攀升,出現小幅回落格局。且隨著大豆到港量下降,以及停機影響持續至9月上旬,后市豆粕庫存攀升壓力減弱。

不過,今年入汛以來,養殖業特別是水產養殖受到顯著沖擊,影響飼料需求。農業部公布的7月生豬存欄信息顯示,能繁母豬、生豬存欄再次下降,生豬存欄恢復的進程慢于預期,本季需求端乏善可陳。

展望后市,國內養殖行業短期恢復幅度有限,且8月經歷一輪補庫后,下游采購態度謹慎,豆粕需求難有明顯提振。供應方面,9~10月大豆進口減少,且9月上旬大豆開機率處于中等偏低水平,有利于緩解油廠供應壓力,豆粕現貨報價相對堅挺,而期貨盤面上受到外盤走勢拖累,或表現相對疲弱。

新玉米上市抑制價格上漲 恢復出口退稅影響偏弱

近日,國家稅務總局公布,自9月1日起將玉米淀粉、味精、山梨醇、賴氨酸等副產品出口退稅指標均恢復至13%。

“一石激起千層浪”。市場人士對這一政策的看法分歧明顯,有分析人士認為,這不僅有利于增強淀粉出口企業利潤水平,而且對遠期淀粉銷售好轉預期增強;也有不同意見者指出,雖然該政策對深加工產品出口將帶來利好,但是由于我國淀粉、酒精等產品出口數量偏低,對國內深加工行業影響幅度預計有限。

與此同時,由于玉米淀粉期貨與玉米期貨的價格相關性在90%以上,市場人士認為,當前情況下玉米現貨價格和期貨價格近期仍會大幅下跌。9月1日,淀粉主力1701合約,開盤于1 450元/噸,收盤于1 455元/噸,下跌5元/噸,跌幅0.07%。

此次政策調整將間接降低企業的出口成本,增加國內深加工產品的出口優勢。從歷年的出口數據來看,出口退稅稅率增加將提升相關產品的出口數量,因此這個政策對部分產品的需求有所利好。

由于我國目前有出口業務的企業相對較少,加之近幾年國內玉米深加工產品價格一直處于高位,對目前國內已經產能明顯過剩的深加工行業來說無疑是杯水車薪,出口數量占國內產品生產總量的比例少之又少,所以預計對產品價格影響效果相對有限。

在近幾年國內玉米、淀粉現貨市場供應充裕的情況下,國家恢復淀粉深加工產品的出口退稅,這相當于變相鼓勵企業出口。但是,目前美國玉米CBOT報價較2015年9-10月380美分/蒲式耳的價格已經回落了65美分/蒲式耳。按照目前山東地區玉米淀粉加工成本核算,淀粉出口仍不具備競爭優勢。

近期由于華北玉米供應階段性緊張使得當地玉米深加工企業玉米原料的收購報價不斷走高。特別是8月29日,山東地區玉米淀粉企業玉米原料的收購報價更是加速上調。現貨市場最新報價顯示,華北深加工企業玉米收購的掛牌價格區間在1 880~1 980元/噸,上升60~100元/噸。

如果按照企業玉米2.0元/千克的價格核算,9月淀粉加工成本在2 400元/噸,這一價格在日韓及美國市場沒有競爭優勢。雖然目前國內深加工企業不具備出口優勢,但是隨著時間的推移,國內主要淀粉企業對遠期淀粉銷售好轉預期正在逐步增強。

據了解,早在2015年9-10月,國內玉米淀粉價格在2 300~2 400元/噸時,在2個月時間里國內淀粉出口達到3萬噸,為2014年全年的淀粉出口量。因此,業內人士普遍預期,如果2016年玉米現貨市場停止收儲,中國玉米淀粉出口的競爭優勢還會再度顯現。

退稅將降低玉米深加工產品成本,以淀粉為例,大概降低100元/噸成本,后期華北新糧上市后,玉米淀粉及淀粉糖成本將顯著下降,會再次出現2015年9-10月份玉米深加工產品大量出口的情況。這樣,中國玉米淀粉出口日本、韓國、東南亞及美國的訂單增加,淀粉遠期銷售將逐步好轉。

現在多空分歧主要是由于目前玉米價格臨近新低,接近農民生產玉米上限,多頭認為國家加強了去庫存和保證農民利益情況,養殖行業恢復有利于支撐玉米需求等因素看漲玉米;而空頭主要考慮巨量的玉米庫存,深加工虧損嚴重,國際玉米價格新低等因素。

若倒伏現象不明顯,今年玉米單產創新高的可能性還是較大的。不過,新糧上市前對天氣的跟蹤必不可少。自8月初開始華北地區階段性上漲行情啟動至今,部分深加工企業收購價格已經上漲至2 000元/噸的高點,究其根源,用糧企業庫存偏低、階段性供應偏緊成為價格上漲的主要動力。

8月份華北玉米價格反彈主要是因為基層余糧供應緊張,2015年玉米陳糧基本售罄,而華北春玉米于9月下旬才開始集中上市,玉米市場呈現出“青黃不接”局面,加之此前華北玉米價格偏低,阻礙了東北糧源的流入,企業在前期庫存消化殆盡之際被迫大幅提價刺激上量。

8月份淀粉價格和玉米價格保持同步上漲態勢,而下游需求同比仍舊偏弱,產品價格上漲的同時成本也在增加,因此企業利潤并沒有得到改善。企業虧損一方面由于前期產品庫存壓力整體較大,部分企業降價刺激走貨;另一方面則因為下游需求持續不佳,淀粉消費“旺季不旺”,對行業生產效益產生拖累。

然而,由于2016年玉米取消臨儲收購,業內人士預計,隨著玉米新作上市,玉米價格將失去支撐。

預計后期大連玉米1701合約會跌破1 400元/噸,其誘發因素就是新糧上市,不過時間上不一定體現在新糧上市初期,因為今年新季玉米集中上市時間為9月下旬、10月上旬,而市場優質玉米供應量在2016年5月份左右就出現了短缺,市場對優質糧需求熱情從未減緩。

在臨儲收購政策取消的第一年,玉米市場必然面臨重新定價的局面,未來玉米市場操作風險也將隨之增加。在這種前提下,新糧上市之后的玉米市場將呈現供大于求的格局。對于作為上游的貿易企業,建議以謹慎操作、觀望避險為主。

而對作為下游采購以及加工企業來說,在保持現貨庫存相對安全的情況下,可以適當增加期貨頭寸以進行動態庫存的實現。以當前玉米和淀粉期貨盤面來看,考慮到農民種植成本,認為當前的期貨價格相對偏低,企業存在一定的操作空間。

對于飼料企業可以考慮1705合約在1 400元/噸位置,構建部分2017年一季度至二季度的庫存。深加工企業同樣可以考慮類似情況,特別是以生產淀粉糖為主的企業,國內外糖價持續上漲,預計2017年國內及全球淀粉糖需求將得到極大的增長,將支撐淀粉糖價格反彈。

雞蛋價格漲勢有所減弱

近日全國雞蛋行情穩中上漲,上漲動力有所減弱,各級環節觀望心理增強,高價抑制消費,但目前各級環節依然沒有存貨,后市養殖戶正常出貨即可。

主產區:河北地區紅蛋價格繼續扶搖向上,粉蛋價格漲勢疲軟,多平穩運行,走貨尚可,中秋效應即將結束;河南地區大局顯示強勢運行,但部分高價區已經停止上漲腳步,均價上漲0.12元/千克,走貨尚可,短線價格穩中調整;山東雞蛋價格大局恢復穩定趨勢,部分地區仍舊奮勇直追,但上漲地區逐步消失,主流價格在8.22~9.0元/千克運行,預計短線價格多看穩。

江蘇地區雞蛋價格穩中再漲,全線行情均在8元/千克以上,目前價格或將觸頂,養殖戶多選擇順勢出貨,短線業者出現觀望心理;安徽地區雞蛋價格漲勢減緩,個別地區開始企穩,主流價格在8.4元/千克左右,貨源供應正常,市場走貨順暢,不過高價抑制消費,后市或漲幅有限;東北地區雞蛋價格繼續穩漲模式,漲幅在0.20~0.40元/千克,紙箱裝蛋價格偏低多在7.6~7.8元/千克,散框裝蛋多在8元/千克及以上,三省整體存貨不多,各個環節正常走貨,吉林和遼寧逐漸拉近和黑龍江的距離,預計近期行情或穩中偏強。

陜西和山西地區雞蛋價格依舊堅挺,漲幅為0.1~0.3元/千克,養殖戶正常出貨,貨源尚可,走貨一般,后市或繼續上漲;湖南地區主流價格漲至200元/件,貨源不多,走貨平平,短線或漲幅有限;湖北地區雞蛋價格持續攀升,走高0.1~0.3元/千克,市場需求尚可,經銷商走貨一般,行情或繼續上調;內蒙古和天津地區雞蛋價格繼續上漲5元/件,當地貨源正常,走貨情況不快,業者操作需謹慎;浙江地區雞蛋價格走高0.1~0.2元/千克,市場走貨平平,短線或穩。

主銷區:北京地區雞蛋價格漲勢不減,繼續上漲5元/件,到貨正常,走貨較快;上海地區雞蛋價格上漲2~3元/件,當地貨源正常,走貨速度一般,短線或繼續上漲;福建地區紅蛋和粉蛋價格上漲0.40元/千克,貨源正常,走貨尚可;廣東地區雞蛋價格上漲0.2~0.3元/千克,到貨不多,走貨一般,業者操作需謹慎。

豬價行情或持續上漲至2017年第二季度

8月份全國外三元生豬價格呈先漲后跌態勢,整體相對7月有小幅上漲。至8月31日,全國外三元生豬均價為18.42元/千克,比2015年同期上漲2.6%。8月最低價為8月1日的17.98元/千克,最高價為18.76元/千克。

母豬存欄意外再降,有助于盈利期的延長。農業部最新發布數據顯示,截至7月份,全國生豬總存欄環比下降0.1%,同比下降2.4%;全國能繁母豬存欄相比上月下降0.2%,同比下降3.2%。7月份全國能繁母豬存欄約為3 750萬頭。

從2013年第四季度開始,能繁母豬存欄量持續處于負增長狀態,最長連續下降周期達到30個月,每個月平均環比下降速度1%左右。

進入2016年以后,能繁母豬存欄下降速度減慢,并在4月份出現小幅度提升。原本業內預計在2016年第二季度母豬存欄將會見底,但是5-7月份的持續小幅下降再次給從業者帶來驚喜。

8月底,農業部發布農情調查結果,6月以來,洪澇災害南北并發、多地齊發,強降雨造成河北、河南、湖北、湖南、安徽、江西、福建和江蘇等8省因災死亡生豬60多萬頭。自然災害造成的豬舍損毀、生豬死亡及淘汰對生豬存欄及母豬存欄繼續下降做出貢獻。

與此同時,環保政策還在持續落實。因環保政策不斷落實而造成的拆豬場信息8月仍在繼續增加。仍維持上月判斷,洪澇災害、持續加緊的環保政策及6-7月份豬價的連續下跌,三方面共同作用,推動了母豬存欄恢復速度的減緩,更加有利于生豬養殖盈利期的延長。

7月出欄量增多,但產能并未恢復。壓欄一定程度上造成了二季度生豬供應量的減少,隨著豬價的下跌及南方暴雨洪澇的影響,許多豬場已經出現拋售現象。這一論斷再次得到驗證。7月份全國規模以上定點屠宰企業屠宰量為1 510萬頭,相比上月增加5.1%,同比增加1.2%。7月份屠宰量罕見出現增加,且超過了2015年水平。

7月屠宰量的增加絕不代表供應量的恢復,只是集中出欄的表現。理由有三點:一是許多機構調研已經證實冬季仔豬疫病高發死亡率較高,必然會影響6-8月的出欄量;二是8月豬價相對7月出現反彈,且在后半個月逐漸穩定;三是7月生豬總存欄也出現了小幅下降。而后半個月豬價穩定在18.4元/千克的高位也說明了當前生豬供應并沒有真正恢復,仍處于偏緊狀態。

進口量減少,但其實總量更多了。2016年7月份中國豬肉進口量為18.34萬噸,環比減少1萬噸,這是2016年首次出現環比下降的情況,但比2015年同期卻增加了209%。中國1-7月豬肉進口總量94.57萬噸,是去年同期的2.5倍,上個月總量還是2.4倍,這個月就變成了2.5倍。其實還有一項進口量更大的豬雜碎,也就是豬副產品沒有算進去。中國1-7月豬雜碎進口總量達到80.6萬噸,同比增加78%。

從目前的趨勢來看,下半年豬肉進口量保持這種增速的可能性很大,那么今年的豬肉總進口量預計將達到200萬噸左右,占豬肉總產量的2.3%。

長期來看,產能仍舊偏緊,當前能繁母豬存欄仍處于底部位置,雖然規模企業補欄相對積極,但是小型豬場有退出加快的趨勢,且限養禁養政策的持續落實都影響了母豬存欄的恢復速度。但是母豬生產效率的提升將會在一定程度緩解供應緊張的程度。

7月份大豬順利出欄以及多地出現的拋售現象將會使第四季度出現階段性反彈。9月份利好因素有:一是學生開學,實際上學生開學對消費的拉升有限,更多的影響是市場信心;二是中秋節及國慶節的來臨,節日能有效刺激屠企的備貨,從而增加生豬采購量;三是氣溫下降,居民肉類消費逐漸由淡季轉入旺季;四是前期千元仔豬帶來的高成本,將會導致養殖戶出欄速度的減緩。因此,預計四季度豬價出現階段性反彈的可能性極大。

但是也提醒大家,通常節日前后屠企備貨完成后,豬價會短暫出現下調,建議大體質量生豬盡量在節前出手。

短期內,高溫天氣和學生暑期均抑制了部分豬肉消費,同時進口量激增。盡管生豬供應仍低于上年,但市場上豬肉供應量十分充裕,短期內豬價仍將小幅下跌。盡管三季度末豬肉消費預期增加,但豬肉進口量的持續增加顯著減少了豬價回升的機會和空間,預計豬肉價格將高位震蕩。□

河南省畜牧局畜牧處供稿

河南省2016年8月17日畜產品集市價格比較表

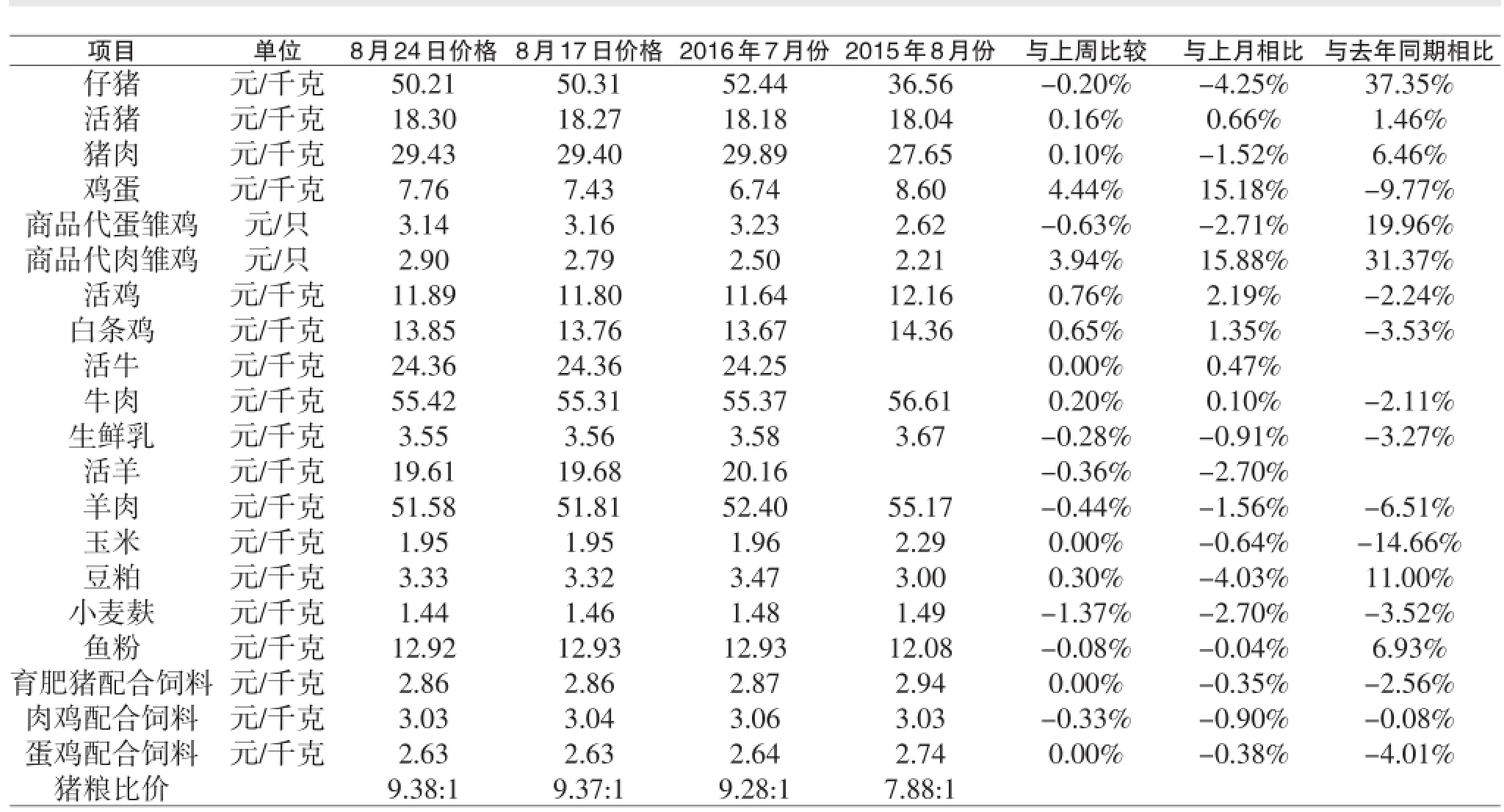

河南省2016年8月24日畜產品集市價格比較表