我國(guó)企業(yè)產(chǎn)出的影響因素分析——以建筑業(yè)為例

2016-11-15 11:03:54內(nèi)蒙古農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院呂丹

中國(guó)商論 2016年28期

內(nèi)蒙古農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院 呂丹

我國(guó)企業(yè)產(chǎn)出的影響因素分析——以建筑業(yè)為例

內(nèi)蒙古農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院 呂丹

改革開放以來,我國(guó)的經(jīng)濟(jì)實(shí)力不斷增強(qiáng),建筑業(yè)得到迅猛發(fā)展,在國(guó)民經(jīng)濟(jì)中的地位不斷提高,成為國(guó)民經(jīng)濟(jì)的支柱產(chǎn)業(yè)之一。建筑業(yè)是關(guān)乎國(guó)計(jì)民生的重要行業(yè),隨著房?jī)r(jià)的不斷攀升,社會(huì)各界對(duì)建筑業(yè)的發(fā)展越來越重視,國(guó)家自2010年以來不斷出臺(tái)房?jī)r(jià)調(diào)控政策來引導(dǎo)建筑業(yè)健康發(fā)展。因此,研究建筑業(yè)產(chǎn)出的影響因素具有一定的現(xiàn)實(shí)意義。本文通過對(duì)當(dāng)前我國(guó)建筑業(yè)的產(chǎn)出狀況進(jìn)行研究,對(duì)構(gòu)建指標(biāo)體系的影響因素進(jìn)行量化分析,得出影響我國(guó)建筑業(yè)產(chǎn)出水平的主要因素。在此基礎(chǔ)上,提出改善我國(guó)建筑業(yè)產(chǎn)出水平的對(duì)策,以期為相關(guān)管理部門和企業(yè)進(jìn)行決策提供數(shù)據(jù)參考,同時(shí)也為該領(lǐng)域的研究學(xué)者提供借鑒。

建筑業(yè) 線性回歸 影響因素 資本投入

1 引言

建筑業(yè)是我國(guó)國(guó)民經(jīng)濟(jì)的主要部門之一,在我國(guó)經(jīng)濟(jì)建設(shè)中扮演著十分重要的角色。我國(guó)幅員遼闊,區(qū)域發(fā)展差距較大。改革開放以來,東部沿海地區(qū)經(jīng)濟(jì)率先得到發(fā)展,中部地區(qū)一部分省份緊隨其后,西部地區(qū)發(fā)展最為緩慢,建筑業(yè)的發(fā)展也受到不同層面的影響。在不同地域建筑業(yè)發(fā)展也呈現(xiàn)出較大差異,東部地區(qū)建筑業(yè)發(fā)展較好,西部地區(qū)相對(duì)欠發(fā)達(dá)。由于東部地區(qū)經(jīng)濟(jì)較為發(fā)達(dá),勞動(dòng)力綜合素質(zhì)相對(duì)較高,加上建筑業(yè)產(chǎn)業(yè)設(shè)備也相對(duì)先進(jìn),這樣?xùn)|部地區(qū)就會(huì)吸引到更多的資本投入到建筑業(yè)的發(fā)展中,從而擁有更專業(yè)的管理團(tuán)隊(duì)和技術(shù)更精湛的工程師資源。這些都導(dǎo)致東部地區(qū)建筑業(yè)發(fā)展勢(shì)頭良好,而西部地區(qū)因?yàn)榻?jīng)濟(jì)欠發(fā)達(dá)、技術(shù)水平低、空間地理位置等限制,導(dǎo)致西部地區(qū)建筑業(yè)發(fā)展相對(duì)落后,區(qū)域發(fā)展不均衡問題突出。本文在借鑒前人研究成果的基礎(chǔ)上,基于不同省份劃分為不同區(qū)域的視角,運(yùn)用多元線性回歸方法,對(duì)影響建筑業(yè)總產(chǎn)值的因素進(jìn)行多元線性回歸分析,從而對(duì)解決房地產(chǎn)發(fā)展問題有所幫助。

2 建筑業(yè)產(chǎn)出影響因素的理論分析

根據(jù)經(jīng)濟(jì)學(xué)理論,一般認(rèn)為資本投入是影響工業(yè)產(chǎn)出值的重要因素,資本投入通常指用以行業(yè)生產(chǎn)投入的總貨幣量,它受到投入量、實(shí)際利用效率因素的影響。但理論上的資本投入理論上的數(shù)據(jù)測(cè)量很難,而表現(xiàn)建造和購(gòu)置固定資產(chǎn)活動(dòng)的工作量的建筑業(yè)固定資產(chǎn)凈值則是以貨幣形式表現(xiàn)的,考慮到我國(guó)各省數(shù)據(jù)的可獲得性,筆者采用建筑業(yè)的固定資產(chǎn)凈值作為資本投入的代替變量。

目前與發(fā)達(dá)國(guó)家相比,我國(guó)建筑業(yè)仍屬于勞動(dòng)密集型產(chǎn)業(yè),在從業(yè)人員的社會(huì)勞動(dòng)生產(chǎn)率達(dá)到既定水平以前,從業(yè)人員數(shù)的增加依然是建筑業(yè)總產(chǎn)值賴以發(fā)展的重要因素。從以往的統(tǒng)計(jì)數(shù)據(jù)來看,建筑業(yè)總產(chǎn)值和建筑業(yè)從業(yè)人員數(shù)這二者的增長(zhǎng)率呈現(xiàn)出的運(yùn)動(dòng)軌跡是一致的。

我國(guó)幅員遼闊,不同地區(qū)的經(jīng)濟(jì)發(fā)展水平差異很大。依據(jù)對(duì)外開放程度和經(jīng)濟(jì)發(fā)展水平,把我國(guó)分為東部、中部和西部三個(gè)地區(qū)。三個(gè)地區(qū)的建筑業(yè)發(fā)展水平存在較大區(qū)別,不同要素水平相對(duì)應(yīng)的建筑業(yè)產(chǎn)出也不一樣,因而地區(qū)也是影響建筑業(yè)產(chǎn)出的一個(gè)重要因素。

隨著營(yíng)改增的不斷發(fā)酵,稅費(fèi)對(duì)建筑業(yè)發(fā)展的影響越來越受到社會(huì)各界的關(guān)注,稅費(fèi)作為建筑業(yè)成本費(fèi)用的重要組成部分,對(duì)建筑業(yè)發(fā)展的影響不容忽視。因此,本文考慮了稅費(fèi)對(duì)建筑業(yè)產(chǎn)出的影響。

3 數(shù)據(jù)來源及處理

筆者選取2014年31個(gè)省市的建筑業(yè)生產(chǎn)總值作為研究樣本。為了數(shù)據(jù)的統(tǒng)一,研究數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫(kù),筆者根據(jù)研究需要,在對(duì)具體數(shù)據(jù)進(jìn)行計(jì)算之前,為克服原數(shù)據(jù)潛在的異方差性質(zhì),將所有原始數(shù)據(jù)取自然對(duì)數(shù),從而在一定程度上減少異方差的影響。各數(shù)據(jù)采用統(tǒng)計(jì)年鑒中規(guī)定的指標(biāo)含義,包括建筑業(yè)總產(chǎn)值、建筑業(yè)企業(yè)從業(yè)人數(shù)、建筑業(yè)固定資產(chǎn)凈值和建筑業(yè)稅費(fèi)。

4 建筑業(yè)產(chǎn)出影響因素的實(shí)證分析

4.1描述性統(tǒng)計(jì)

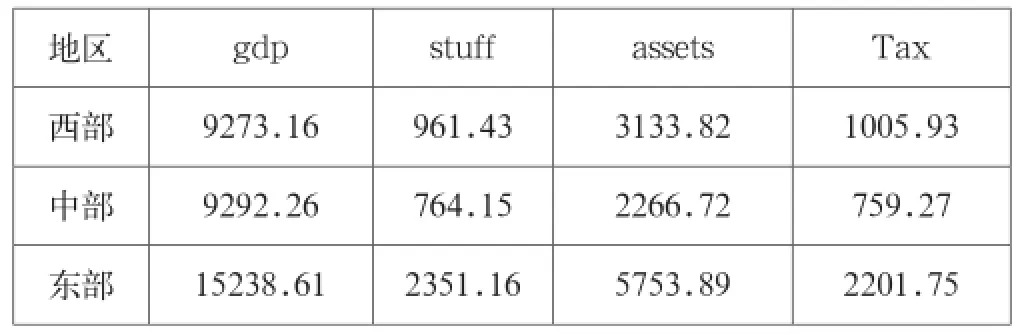

從表1可以看出,三個(gè)地區(qū)的建筑業(yè)產(chǎn)出水平呈現(xiàn)較大差異,東部地區(qū)的產(chǎn)出明顯高于中部和西部,而從業(yè)人員數(shù)量卻大大低于其他地區(qū),這可能由于東部發(fā)達(dá)地區(qū)經(jīng)濟(jì)發(fā)達(dá),資金充足,資本投入是影響建筑業(yè)產(chǎn)出的主要因素,而其他地區(qū)相對(duì)欠發(fā)達(dá),設(shè)備不先進(jìn),建筑業(yè)的產(chǎn)出很大程度上依賴從業(yè)人員投入。

表1 我國(guó)建筑業(yè)各指標(biāo)數(shù)據(jù)

4.2建立模型

為了深入研究影響建筑業(yè)產(chǎn)出因素,依據(jù)前文對(duì)影響因素的研究,將建筑業(yè)總產(chǎn)值作為被解釋變量,建筑業(yè)企業(yè)從業(yè)人數(shù)、建筑業(yè)固定資產(chǎn)凈值和建筑業(yè)稅費(fèi)作為解釋變量。建立如下的多元回歸模型:

式中:βi為回歸系數(shù),i=1,2,3;β0為回歸常數(shù);ε為隨機(jī)誤差項(xiàng);i表示一個(gè)地區(qū)。

4.3回歸分析

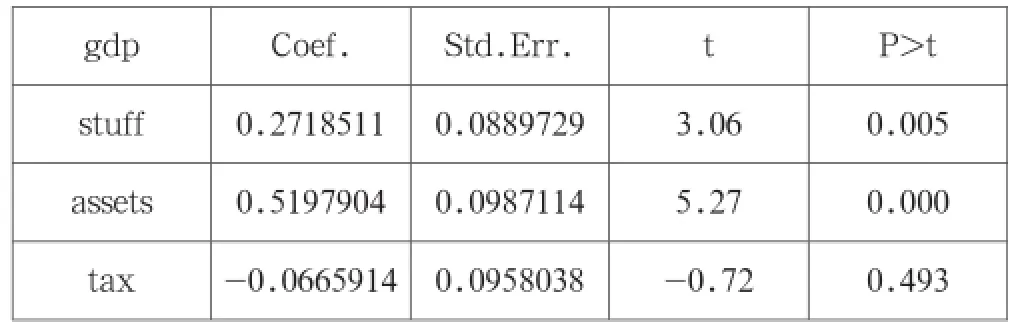

利用收集到的數(shù)據(jù),輸入stata軟件,引入建筑業(yè)企業(yè)從業(yè)人數(shù)、建筑業(yè)固定資產(chǎn)凈值和建筑業(yè)稅費(fèi)為解釋變量,進(jìn)行回歸,結(jié)果見表2。

表2 回歸結(jié)果

如表2所示,R-squared為0.9516,Adj R-squared為0.9418,表明模型整體的擬合度較高,解釋變量對(duì)被解釋變量的解釋能力是很強(qiáng)。R-squared與Adj R-squared二者相差很小,表明R-squared受自變量個(gè)數(shù)與樣本規(guī)模之比的影響較小,樣本數(shù)量的選擇適當(dāng)。在表3中,F(xiàn)值為95.22,其伴隨概率為0.000,遠(yuǎn)遠(yuǎn)小于5%,因此該模型具有統(tǒng)計(jì)學(xué)意義。

表3 檢驗(yàn)結(jié)果

從表3可以看出,通過顯著性檢驗(yàn)的是建筑業(yè)總產(chǎn)值、建筑業(yè)企業(yè)從業(yè)人數(shù),這兩個(gè)因素是影響建筑業(yè)總產(chǎn)值的主要因素。

5 結(jié)論和對(duì)策

我國(guó)建筑業(yè)產(chǎn)出主要依靠資本投入,2014年建筑業(yè)資本投入對(duì)建筑業(yè)產(chǎn)出的貢獻(xiàn)率為52%,建筑業(yè)企業(yè)從業(yè)人數(shù)貢獻(xiàn)率為27.19%,其發(fā)展主要依靠資本投入和勞動(dòng)投入,屬于典型的外延式經(jīng)濟(jì)增長(zhǎng)。雖然稅費(fèi)與其他因素對(duì)建筑業(yè)產(chǎn)出的影響并不顯著,但隨著營(yíng)改增的不斷推進(jìn),建筑業(yè)的發(fā)展也面臨新的挑戰(zhàn)。

首先,加大建筑業(yè)科技投入。研發(fā)新技術(shù),推廣和使用新材料、新工藝和新設(shè)備,將技術(shù)創(chuàng)新與施工緊密結(jié)合起來,加快科技成果向現(xiàn)實(shí)生產(chǎn)力的轉(zhuǎn)化進(jìn)程。同時(shí)要充分發(fā)揮市場(chǎng)和社會(huì)需求對(duì)科技的導(dǎo)向和推動(dòng)作用,加強(qiáng)與科研院(所)、高等院校進(jìn)行高新技術(shù)研究和技術(shù)改造、開發(fā)活動(dòng)。

其次,提高管理水平。技術(shù)進(jìn)步不僅體現(xiàn)在生產(chǎn)施工技術(shù)方面,也反映在管理領(lǐng)域。在組織施工和監(jiān)督管理過程中運(yùn)用現(xiàn)代化的管理理念和手段,加快推進(jìn)現(xiàn)代企業(yè)制度的建設(shè),促進(jìn)建筑業(yè)的迅速發(fā)展。

最后,加強(qiáng)財(cái)務(wù)人員專業(yè)技能培訓(xùn)。“營(yíng)改增”后會(huì)計(jì)與稅務(wù)處理更加復(fù)雜,涉及諸多稅收政策。對(duì)于財(cái)務(wù)人員來說,只有熟悉增值稅相關(guān)處理方法和政策,關(guān)注財(cái)稅改革的最新動(dòng)態(tài),積極學(xué)習(xí)國(guó)家的最新稅收政策,才能利用“營(yíng)改增”的機(jī)會(huì),理順企業(yè)的內(nèi)部管理,最大程度地利用有利影響,盡可能將不利影響減到最小。

[1]國(guó)家統(tǒng)計(jì)局年中國(guó)統(tǒng)計(jì)年鑒[M].北京:中國(guó)統(tǒng)計(jì)出版社,2015

[2]鄢亞晴.我國(guó)建筑業(yè)影響因素的因子分析和聚類分析[J].中國(guó)證券期貨,2013(6).

F062.9

A

2096-0298(2016)10(a)-175-02

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

中國(guó)核電(2021年3期)2021-08-13 08:56:36

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

媽媽寶寶(2017年3期)2017-02-21 01:22:28

北方交通(2016年12期)2017-01-15 13:52:53

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

汽車零部件(2014年9期)2014-09-18 09:19:14