NSD 序列加權和的中心極限定理及其在EV回歸模型中的應用

2016-11-11 02:04:38余云彩胡宏昌

純粹數學與應用數學 2016年5期

關鍵詞:模型

余云彩,胡宏昌

(湖北師范大學數學與統計學院,湖北 黃石 435000)

NSD 序列加權和的中心極限定理及其在EV回歸模型中的應用

余云彩,胡宏昌

(湖北師范大學數學與統計學院,湖北 黃石435000)

基于負超可加相依(簡稱為NSD)隨機序列的性質及其一些不等式,利用隨機變量的截斷方法建立了NSD隨機序列加權和的中心極限定理,從而推廣了負相協NA隨機序列的相應結論.并將其應用到變系數EV回歸模型,得到了未知參數LS估計的漸近正態性.

NSD隨機序列;中心極限定理;EV回歸模型;LS估計

1 引言

隨著NA隨機序列的廣泛研究,NSD這類較NA序列更為廣泛的隨機變量列逐漸得到重視.然而,許多NSD 隨機序列的統計性質與NSD隨機序列加權和的收斂性有著密不可分的關系,如線性回歸模型中待估參數的漸近正態性,以及其大偏差性質等.因此,研究NSD隨機序列加權和的中心極限定理并應用到EV回歸模型中具有重大的理論與實際意義.

定義1.1[1]函數?:Rn→R,如果對所有的向量x,y∈Rn,滿足

其中,“∨”代表兩者之間的最大值,“∧”代表兩者之間的最小值,則稱?為超可加函數.

定義1.2[1]稱隨機序列{X1,X2,···,Xn}為NSD序列,如果滿足

其中,X?1,X?2,···,X?n是相互獨立的隨機變量,對每個t,X?t與Xt有相同的分布,?是超可加函數,并且使得其期望存在.

NSD的概念最先由 Hu[1]引進,文章指出 NSD不蘊含 NA(Negative Association),C-hristofides[2]指出 NA蘊含 NSD.針對 NSD隨機序列加權和的強穩定性研究,Shen[3]給出了 NSD隨機變量的 Rosenthal型矩不等式,并建立了 NSD隨機變量和的強收斂性.Eghbal[4]給出了NSD隨機變量加權二次型形式的兩個極大值不等式和強大數定律.Wang[5]探究了NSD隨機變量加權和的完全收斂性,并且把結果應用到誤差為NSD 的EV回歸模型中,證明了LS估計的完全一致性.Wang[6]加強對矩的約束,討論了誤差為NSD的線性回歸模型的M估計的強相合性.本文則是在一定條件下探究NSD隨機序列加權和的中心極限定理,并將之應用到EV回歸模型中,討論未知參數LS估計的漸近正態性.

考慮如下誤差為NSD的簡單線性變系數EV模型:

其中,Yt,Xt,t=1,···,n為可觀測變量,xt,···,n為未知變量,α,β是未知參數,

為兩個獨立的NSD隨機變量序列.

模型(1.1)可寫成如下形式:

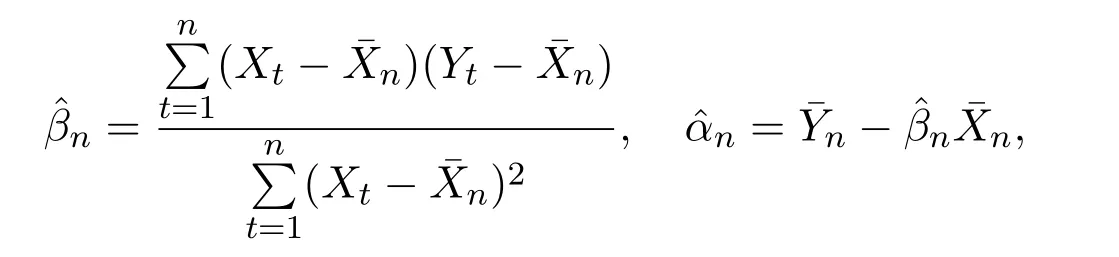

計算可得,α,β的LS估計為:

其中

變系數EV回歸模型由Deaton[7]提出之后,其漸近性得到廣泛關注.在誤差獨立的情形下,Cui[8]證明了EV模型M估計的漸近正態性.Miao[9]建立了簡單線性變系數EV模型LS估計的中心極限定理.Miao[10]得到了變系數EV模型未知參數LS估計的中偏差原理.Liu[11]證明了LS估計的一致性,得到強收斂與弱收斂具有等價性的結論,并證明具有相合性的充要條件是

然而在實際中,獨立條件過于理想,學者們將視野拓展到相依誤差下EV模型的研究.Fan[12]在誤差項為平穩 α混合序列的情形下,得到了 EV模型 LS估計的漸近正態性.在誤差為平穩 NA序列的情形下,Miao[13]討論了EV模型LS估計的強相合和漸近正態性.Hu[14]在AR(1)誤差下建立了EV模型Huber-Dutter估計的漸近正態性.胡宏昌[15]研究了AANA隨機序列加權和的強收斂速度.在誤差為嚴平穩NSD序列的情形下,Wang[6]討論了EV模型LS估計的完全收斂性.作為NSD序列加權和中心極限定理的一個應用,本文考慮如下模型:

其中,{et,1≤t≤n},{δt,1≤t≤n}均為平穩的NSD隨機序列,并有

2 主要結果

定理 2.1設{Xj,j≥1}為NSD隨機變量序列滿足如下條件:

注2.1條件(A1)是對誤差項最基本的假設.條件(A2)和(A3)在相依誤差的研究問題上經常使用,如Baek[16],Liang[17]針對NA隨機變量序列加權和的中心極限定理時提出了此條件.條件(A4)是對權的一個常見約束,Liang[17]用到了此條件,所以我們所提出的條件是合理且容易滿足的.

定理2.3在定理2.1的條件下,如果滿足

則有

注2.2條件(B1),(B2)滿足式(1.3),Miao[13]在證明誤差為嚴平穩NA序列的EV模型LS估計漸近正態性時用到,并且文中要求這一比較強的條件,Wang[6]在討論誤差為嚴平穩NSD序列的EV模型LS估計強收斂性時也有用到.條件(B3)中vt為NSD隨機變量,可看作一個無窮小的權,這里要求其方差有界較為合理,如NA這類特別的NSD隨機序列在嚴平穩和τ=1時,就有條件(2.7),詳細見Miao[13].條件(2.8)事實上只需有界即可,故本文的條件較為合理.

3 定理的證明

上述定理的證明需要如下重要引理,在證明過程中C,C1,C2均表示絕對常數.

引理3.1[1]設{X1,X2,···,Xn;n≥1}是 NSD隨機序列 ,則有下列性質:

(1)f1,f2,···是非降的連續函數 ,則 {fn(Xn),n≥1}仍是 NSD隨機變量序列.

(2){-X1,-X2,···,-Xn}仍是NSD隨機變量序列.

(3)對任意的x1,x2,···,xn都有

(4)假設{Yn,n≥1}為NSD隨機序列,并且{Xn,n≥1}與{Yn,n≥1}間相互獨立,那么{X1+Y1,X2+Y2,···,Xn+Yn}仍是NSD隨機變量序列.

引理3.2[3]設{Xn,n≥1}是NSD隨機序列,滿足EXj=0,對某個p≥2,有E|Xn|p<∞,那么對于所有n和p≥2,存在只依賴于p的正數Cp,使得

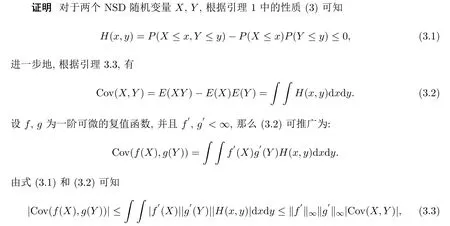

引理3.3[18]設(X,Y)是NSD隨機變量,其聯合分布為F(x,y),X和Y的邊緣分布分別是FX(x),FY(y),如果E|XY|,E|X|和E|Y|都有界,那么

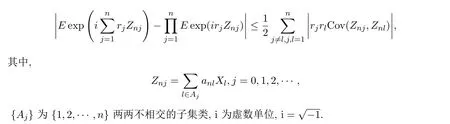

引理3.4設X1,···,Xn為NSD隨機序列,滿足則對任意實數rj, j=1,···,n,都有

現取f(X)=exp(irX),g(Y)=exp(isY),那么‖f′(X)‖∞≤1<∞,‖g′(Y)‖∞≤1<∞,所以由式(3.3)可知,對任意的實數r,s都有

下面采用數學歸納法

I)當n=1時,由條件(A1)知,結論成立.

II)當n=2時,由式(3.4)可知,結論也成立.

III)當n>2時,假設對所有的n≤M都使得結論成立,令n=M+1.

假設ε2=1,δ2=1,k∈{1,···,M},所以總存在這樣的值,使得

引理3.5[19]假設對每個一致度量ρ滿足?ε>0,有

[1]Hu T Z.Negatively superadditive dependence of random variables with applications[J].Probab.Stat.,2000,16:133-144.

[2]Christofides T C,Vaggelatou E.A connection between supermodular ordering and positive/negative association[J].Multivar.Anal.,2004,88:138-151.

[3]Shen A T,Zhang Y,Volodin A.Applications of the Rosenthal-type inequality for negatively superadditive dependent random variables[J].Metr.,2015,78:295-311.

[4]Eghbal N,Amini M,Bozrgnia A.Some maximal inequalities for quadratic forms of negatively superadditive dependence random variables[J].Stat.Probab.Lett.,2010,80:587-59.

[5]Wang X J,Shen A T,Chen Z Y.Complete convergence for weighted sums of NSD random variables and its application in the EV regression model[J].TEST,2015,24:166-184.

[6]Wang X H,Hu S H.On the strong consistency of M-estimates in linear models for negatively superadditive dependent errors[J].Aust.New Zealand J.Stat.,2015,57(2):259-274.

[7]Deaton A.Panel data from a time series of cross-sections[J].J.Econ.,1985,30:109-126.

[8]Cui H J.Asymptotic normality of M-estimates in the EV model[J].J.Syst.Sci.Math.Sci.,1997,10:225-236.

[9]Miao Y,Yang G Y,Shen L M.The central limit theorem for LS estimator in simple linear EV re-gression models[J].Commun.Stat.,Theory Methods,2007,36:2263-2272.

[10]Miao Y,Wang K,Zhao F F.Some limit behaviors for the LS estimator in simple linear EV regre-ssion models[J].Stat.Probab.Lett.,2011,81:92-102.

[11]Liu J X,Chen X R,Consistency of LS estimator in simple linear EV regression models[J].Acta.Math.Sci.,2005,25:50-58.

[12]Fan G L,Liang H Y,Wang J F.Asymptotic properties for LS estimators in EV regression model with dependent errors[J].AStA Adv.Stat.Anal.,2010,94:89-103.

[13]Miao Y,Zhao F F,Wang K.Asymptotic normality and strong consistency of LS estimators in the EV regression model with NA errors[J].Stat.Papers,2013,54:193-206.

[14]Hu H C.Asymptotic normality of Huber-Dutter estimators in a linear EV model with AR(1)proc-esses[J].J.Inequal.Appl.,2014,474:1-25.

[15]胡宏昌.加權AANA隨機變量和的一致強收斂速度[J].純粹數學與應用數學,2014,30(6):558-563.

[16]Baek J,Liang H Y.Asymptotics of estimators in semi-parametric model under NA samples[J].J.Stat.Plan.Inference,2006,136(10):3362-3382.

[17]Liang H Y,Zhang D X,Baek J.Convergence of weighted sums for dependent random variables[J].J.Korean Math.Soc.,2004,41:883-894.

[18]Newman C M.Normal fluctuations and the FKG inequalities[J].Comm.Math.Phys.,1980,74:119-128.

[19]Billingsley P.Convergence of Probability Measures[M].NewYork:Wiley,1968.

2010 MSC:62F12

A CLT for weighted sums of NSD random sequences and its application in the EV regression model

Yu Yuncai,Hu Hongchang

(School of Mathematics and Statistics,Hubei Normal University,Huangshi435000,China)

By using the properties and some inequalities of negatively superadditive dependent(NSD)random sequences and the trunkated method,a central limit theorem for weighted sums of NSD random sequences is discussed,which generalizes and improves corresponding conclusions for negatively associated(NA)random sequences.As an application,the asymptotic normality of LS estimators of the unknown parameters in the variable coefficients EV regression model with NSD errors is obtained as well,which generalizes corresponding conclusions of negatively associated random sequences.

NSD random sequences,central limit theorem,EV model,LS estimators

O 212.1

A

1008-5513(2016)05-0525-11

10.3969/j.issn.1008-5513.2016.05.009

2016-04-29.

國家自然科學基金(11471105);湖北師范大學優秀創新團隊資助項目(T201505).

余云彩(1990-),碩士生,研究方向:回歸分析,時間序列分析.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19