政策須扶助疲軟的制造業

2016-11-10 06:54:52林木

中國儲運 2016年10期

文/林木

政策須扶助疲軟的制造業

文/林木

前些日子看到一則消息說,深圳成為中國“最苦”城市。深圳7月份平均房價50842元,而平均月薪7467元,房價收入比6.81。唉,不幸的深圳人,半年工資只是一平方米的房錢。

今年以來,房地產又成奇葩。中央政府為減庫存給購房者開了綠燈,想不到的是三四線城市庫存未減多少,而一二線城市又現搶購風潮,房價蹭蹭往上漲。中國房價前三名的深圳、北京、上海房價收入比,幾乎都是半年薪水只能買一平方米房子,工資永遠趕不上房價上漲的速度,真是“長安米貴居大不易”啊。

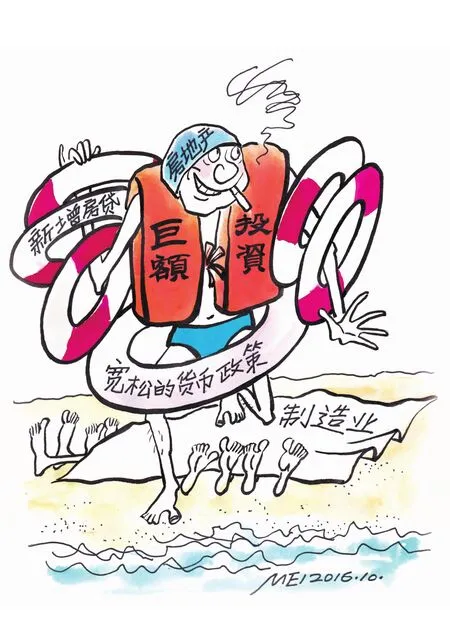

今年經濟呈疲弱態勢,唯房地產一枝獨秀,也令“賺錢賺到不好意思”的銀行相形見絀。從投資上看,1~5月城鎮固定資產投資同比增9.6%,創2000年5月以來新低;民間固定資產投資繼續滑落,同比增3.9%,相較于去年年底民間投資10.1%的增速,這個數據可謂斷崖式下跌。從中國制造業采購經理指數(PM I)看,8月份大型企業為51.8%,比上月上升0.6個百分點;中型企業PM I為48.9%、小型企業PM I為47.4%,低于臨界點。PM I是用來衡量中國中小制造企業發展現狀的數據,PM I50是一個臨界點,低于這個數值表明中國制造業正在面臨嚴重問題。

報載,中國制造危機重重,美的、格力、四川長虹、TCL和海信五大品牌下的六家上市公司裁員超過2.5萬人。其實,這六家公司當前的困境只是中國制造業危機的一個縮影,眾多制造業公司早已在艱難中徘徊多年。早在2014年,中國制造業就已經顯現危機,倒閉潮從珠三角向長三角不斷蔓延,大量制造企業紛紛倒閉,中國制造業形勢嚴峻。

盡管銀行業在2015年遭遇利潤增長壓力,但制造業更慘,有統計數據顯示,2007年1211家上市制造業總凈利潤和16家銀行的總凈利潤還相差不大,但其后差距迅速擴大。這1211家制造業上市公司,去年凈利潤總額為3023.5億元,比2014年減少468.4億元,減幅達13.4%。所有這些制造業公司利潤總額比工商銀行和招商銀行兩家利潤還少300多億,只相當于16家上市銀行的不到四分之一。

制造業和基建投資繼續下滑,而房地產投資則截然不同,受房地產銷售大幅攀升影響,今年初房地產發開投資同比增長3.0%,比去年全年增速提高2.0%,據7月的信貸數據顯示,銀行新增貸款4636億元幾乎全是房貸。金錢都流向了房地產,中國整體經濟的低迷圖景中唯房價狂飆突進,寬松的貨幣政策并沒有為實體經濟保駕護航,而是倒向了資產價格泡沫。

資金還流向充滿泡沫的股市。2015年著名的妖股暴風科技,總市值最高時超過390億元,而當年總營收也只不過6.52億元。被看做中國最優秀的制造業企業之一的福耀玻璃2015年營業收入超過135億元,凈利潤超過26億元。僅現金分紅就高達18.81億元,幾乎就相當于暴風科技當年總收入的三倍,而福耀玻璃當前總市值也不到360億元。在國際上極富競爭力的制造業龍頭被資本市場冷落時,所謂的“妖股”們僅靠概念就被資本市場熱捧,制造業如何能不衰落?

這樣的狀況讓人擔憂,貨幣政策的失效給整體經濟體帶來的“負面反饋”——房地產、股市賺錢,那么還累死累活地去干什么制造業?市場的共識是,資金只會去追逐能夠獲利的資產,而非任何實體經濟。與制造業唇齒相依的物流業,看著制造業慘狀的不免有唇亡齒寒的感覺。制造業與物流業“兩業聯動”,是誰也離不開誰的難兄難弟,一個行業折了翅,另一個行業也撲騰不起來。所以,物流業希望無論是產業政策還是金融政策,都應切切實實支持實體經濟。房地產烈火烹油,制造業被冷落,只能說明政策出現偏差。

近聞“玻璃大王”曹德旺在國內的投資明顯減少,而在美國的投資明顯加大。曹德旺為什么對美國情有獨鐘呢?

曹德旺說,美國現在舉國上下在恢復制造業大國的地位,它的招商強度比我們中國高。曹德旺在美國俄亥俄州的工廠,全部建完廠房總成本4000萬美元,而美國政府給的補貼就超過4000萬美元。美國除了人工費比中國高,天然氣只有中國的1/5的價格,電價4.5美分,油價、汽油劃到運輸成本里面,只是中國一半的價格。美國的稅和企業運行成本也比中國低,這樣算起來美國建廠成本比中國低很多。正是美國政府這種對制造業的重視和補貼力度,讓曹德旺決定到美國投資。

“治大國若烹小鮮”,實體經濟禁不起折騰,政策須扶助疲軟的制造業,更何況制造業是我們的強國之本啊!

厚此薄彼 梅逢春