社會(huì)信任、債務(wù)契約履行與會(huì)計(jì)信息治理效應(yīng)

2016-11-09 05:57:40張興亮夏成才

張興亮 夏成才

(1.嘉興學(xué)院 商學(xué)院,浙江嘉興314001;2.中南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院, 湖北武漢430223)

?

社會(huì)信任、債務(wù)契約履行與會(huì)計(jì)信息治理效應(yīng)

張興亮1夏成才2

(1.嘉興學(xué)院 商學(xué)院,浙江嘉興314001;2.中南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院, 湖北武漢430223)

研究債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng)以及社會(huì)信任對這種效應(yīng)的影響,對于保護(hù)債權(quán)人利益有重要意義。以2010—2014年中國A股上市公司發(fā)生一次長期借款為研究事件,研究發(fā)現(xiàn),借款發(fā)生后,會(huì)計(jì)信息在債務(wù)契約履行中發(fā)揮了重要作用。在社會(huì)信任越低的地區(qū),企業(yè)越不被債權(quán)人信任,會(huì)計(jì)信息的治理效應(yīng)越顯著。進(jìn)一步發(fā)現(xiàn),在社會(huì)信任越低的地區(qū),企業(yè)的盈利能力越差,更需要設(shè)置基于會(huì)計(jì)信息的契約條款以監(jiān)督債務(wù)契約的履行。研究結(jié)果表明,在社會(huì)信任一時(shí)難以提高時(shí),有效使用會(huì)計(jì)信息使契約得以履行是一個(gè)交易成本較低的機(jī)制。

社會(huì)信任;會(huì)計(jì)信息;債務(wù)契約履行;會(huì)計(jì)穩(wěn)健性

一、引言

在債務(wù)契約的履行過程中,會(huì)計(jì)信息作為契約雙方的共同知識,能夠降低契約雙方的信息不對稱,降低債權(quán)人直接監(jiān)督契約履行的成本,因此會(huì)計(jì)信息能夠發(fā)揮相應(yīng)的治理作用。具體來說,企業(yè)會(huì)計(jì)信息作為債務(wù)契約的輸入變量,形成以會(huì)計(jì)信息為基礎(chǔ)的債務(wù)契約條款,這些契約條款對企業(yè)的行為進(jìn)行相應(yīng)限制,有助于債權(quán)人監(jiān)督債務(wù)契約的履行,本文把會(huì)計(jì)信息的這種作用稱為會(huì)計(jì)信息在債務(wù)契約履行中的治理效應(yīng)。但會(huì)計(jì)信息是否發(fā)揮了應(yīng)有的治理效應(yīng),是一個(gè)需要檢驗(yàn)的實(shí)證會(huì)計(jì)問題。檢驗(yàn)債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng),不僅有助于判斷債權(quán)人利益是否得到應(yīng)有的保護(hù),對于未來如何提高會(huì)計(jì)信息契約有用性的會(huì)計(jì)制度改革也有啟示意義。

可以通過檢驗(yàn)基于會(huì)計(jì)信息的債務(wù)契約條款是否發(fā)揮作用,來檢驗(yàn)會(huì)計(jì)信息在債務(wù)契約履行中的治理效應(yīng)。在債務(wù)契約中,包含基于會(huì)計(jì)信息的債務(wù)契約條款越多或可能性越大,則會(huì)計(jì)信息在債務(wù)契約履行中的治理效應(yīng)也越顯著。國外部分實(shí)證研究對此做了驗(yàn)證,例如,Ball等(2008)[1]研究發(fā)現(xiàn),會(huì)計(jì)信息的債務(wù)契約價(jià)值越高,則在債務(wù)契約中使用基于會(huì)計(jì)信息的業(yè)績定價(jià)條款的可能性越大;Costello

和Wittenberg-Moerman(2011)[2]研究發(fā)現(xiàn),當(dāng)公司內(nèi)部控制有效性較弱時(shí),這些公司的財(cái)務(wù)報(bào)告質(zhì)量可能越差,銀行減少了對財(cái)務(wù)契約條款和基于財(cái)務(wù)比率的業(yè)績定價(jià)條款的依賴;Callen等(2015)[3]研究發(fā)現(xiàn),在信息不對稱越嚴(yán)重的情況下,基于會(huì)計(jì)業(yè)績的債務(wù)契約條款相當(dāng)于向債權(quán)人顯示債務(wù)人不會(huì)侵害債權(quán)人利益的信號,因此基于會(huì)計(jì)業(yè)績的債務(wù)契約條款越嚴(yán)格,債務(wù)人的借款成本越小。并且Hong等(2015)[4]發(fā)現(xiàn),在法制越強(qiáng)和債權(quán)人權(quán)益越弱的國家,使用債務(wù)契約條款就越流行。

但在中國很難得到關(guān)于債務(wù)契約條款的具體信息,所以很難直接研究基于會(huì)計(jì)信息的債務(wù)契約條款是否發(fā)揮了作用。Nikolaev(2010)[5]從會(huì)計(jì)穩(wěn)健性的角度,研究了基于會(huì)計(jì)信息的債務(wù)契約條款在債務(wù)契約的履行中是否發(fā)揮了作用,研究發(fā)現(xiàn),基于會(huì)計(jì)信息的債務(wù)契約條款增加了會(huì)計(jì)穩(wěn)健性。受Nikolaev(2010)[5]研究的啟發(fā),本文從會(huì)計(jì)穩(wěn)健性的角度,通過觀察企業(yè)借款前后會(huì)計(jì)穩(wěn)健性的變化,間接研究債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng)。

目前國內(nèi)已有部分文獻(xiàn)發(fā)現(xiàn),債務(wù)越多的企業(yè),會(huì)計(jì)穩(wěn)健性越大(孫錚等,2005;魏明海和陶曉慧,2007;朱茶芬和李志文,2008;劉運(yùn)國等,2010)[6-9]。這說明企業(yè)債務(wù)越多時(shí),債務(wù)契約中越有可能包括基于會(huì)計(jì)信息的契約條款,會(huì)計(jì)信息越能發(fā)揮應(yīng)有的治理作用。但由于會(huì)計(jì)穩(wěn)健性既是債務(wù)契約的需求,也具有經(jīng)濟(jì)后果(Zhang,2008;張敦力和李琳,2011)[10,11],因此,企業(yè)債務(wù)與會(huì)計(jì)穩(wěn)健性之間的關(guān)系,既可能是債務(wù)契約的需求,也可能是會(huì)計(jì)穩(wěn)健性的經(jīng)濟(jì)后果——會(huì)計(jì)穩(wěn)健性越大的企業(yè)獲得了越多的借款(趙剛等,2014;雷光勇等,2015)[12,13]。以上分析表明,通過檢驗(yàn)債務(wù)與會(huì)計(jì)穩(wěn)健性的關(guān)系來判斷債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng),會(huì)產(chǎn)生內(nèi)生性問題。鑒于此,本文以企業(yè)獲得銀行借款作為事件,通過觀察借款后企業(yè)的會(huì)計(jì)穩(wěn)健性是否顯著提高來檢驗(yàn)債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng)。

現(xiàn)有研究還發(fā)現(xiàn),債權(quán)人對民營企業(yè)、盈利能力差的企業(yè)、債權(quán)人與股東沖突大或長期借款越多的企業(yè)的會(huì)計(jì)穩(wěn)健性需求大(孫錚等,2005;魏明海和陶曉慧,2007;朱茶芬和李志文,2008;Khurana和Wang,2015)[6-8,14],其根本原因在于債權(quán)人對這些企業(yè)不夠信任,這說明信任是影響會(huì)計(jì)信息在債務(wù)契約履行中的重要因素。信任包括特殊信任和普遍信任,雷宇(2012)[15]研究了基于企業(yè)聲譽(yù)產(chǎn)生的特殊信任是否影響銀行對借款企業(yè)會(huì)計(jì)穩(wěn)健性的需求,而對于社會(huì)信任這種普遍信任是否影響以及如何影響會(huì)計(jì)信息在債務(wù)契約履行中的作用,尚缺乏相關(guān)的研究。馬俊峰等(2012)[16]認(rèn)為中國目前不缺乏特殊信任,而是缺乏普遍的社會(huì)信任。研究社會(huì)信任對會(huì)計(jì)信息契約作用的影響,不僅對于提高會(huì)計(jì)信息的治理效應(yīng)有意義,對于如何培育社會(huì)信任也有啟示作用。為此,本文進(jìn)一步研究社會(huì)信任是否會(huì)影響債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng),并具體分析其中的影響機(jī)理。

本文的研究貢獻(xiàn)在于以下幾點(diǎn):第一,將研究債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng)問題轉(zhuǎn)化為研究企業(yè)借款后會(huì)計(jì)穩(wěn)健性的變化問題,這能為后續(xù)研究會(huì)計(jì)信息在債務(wù)契約中的治理作用等問題提供借鑒。第二,以企業(yè)發(fā)生借款為研究事件,研究企業(yè)借款后會(huì)計(jì)穩(wěn)健性的變化,能最大程度上減少內(nèi)生性給研究結(jié)論帶來的影響,提高研究結(jié)果的穩(wěn)健性。第三,檢驗(yàn)社會(huì)信任對債務(wù)契約履行中會(huì)計(jì)信息治理效應(yīng)的影響,并分析了其中的影響機(jī)理,研究結(jié)果進(jìn)一步為社會(huì)信任影響組織微觀行為這一命題提供了實(shí)證證據(jù)。

二、理論分析與研究假設(shè)

(一)債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng)

新制度經(jīng)濟(jì)學(xué)家將企業(yè)看成一系列契約的聯(lián)結(jié)。企業(yè)會(huì)計(jì)信息是各契約方行動(dòng)的貨幣化信息,這些信息在各契約方都知道的規(guī)則下產(chǎn)生,是各契約方都認(rèn)可的共同知識。這些共同知識不僅能夠用于締結(jié)契約,也能用于監(jiān)督契約的履行。在債務(wù)契約中設(shè)置基于會(huì)計(jì)信息的契約條款,可以降低債權(quán)人直接監(jiān)督契約履行的成本。

企業(yè)與商業(yè)銀行之間的借款契約是一種重要的債務(wù)契約。中國銀行業(yè)監(jiān)督委員會(huì)在2009年和2010年發(fā)布的《固定資產(chǎn)貸款管理暫行辦法》和《流動(dòng)資產(chǎn)貸款管理暫行辦法》均要求,在借款契約中要明確借款人資金使用的限制和禁止行為,也規(guī)定了當(dāng)借款人突破約定的財(cái)務(wù)指標(biāo)時(shí)銀行應(yīng)采取的措施。Chen等(2010)[17]對我國四大國有商業(yè)銀行、國有控股銀行以及民營與外資銀行的借款契約進(jìn)行了調(diào)查,發(fā)現(xiàn)借款契約中的確存在以借款企業(yè)會(huì)計(jì)信息為基礎(chǔ)的契約條款。

這些基于會(huì)計(jì)信息的契約條款不僅限制借款的用途,也對借款企業(yè)的會(huì)計(jì)確認(rèn)有嚴(yán)格的限制。由于公司法規(guī)定,當(dāng)企業(yè)資不抵債時(shí),要優(yōu)先償還銀行借款等債務(wù),因此,商業(yè)銀行有強(qiáng)烈的動(dòng)機(jī)要求借款企業(yè)不高估資產(chǎn),不低估負(fù)債,更及時(shí)地確認(rèn)壞消息,用更嚴(yán)格的條件確認(rèn)好消息,即商業(yè)銀行對借款企業(yè)的會(huì)計(jì)穩(wěn)健性需求較高。及時(shí)確認(rèn)損失有助于提升財(cái)務(wù)報(bào)告的有用性(陳軍梅,2015)[18],會(huì)計(jì)穩(wěn)健性能夠降低借款企業(yè)盈余或凈資產(chǎn)被高估的風(fēng)險(xiǎn),因而可以提高基于會(huì)計(jì)信息的債務(wù)契約條款的監(jiān)督效率,能夠更好地在事前保護(hù)債權(quán)人的利益。

綜上所述,在債務(wù)契約中設(shè)置基于會(huì)計(jì)信息的契約條款能降低債權(quán)人直接監(jiān)督契約履行的成本,這些契約條款在我國企業(yè)的借款契約中的確存在。這些契約條款不僅對借款企業(yè)未來的行為和資金用途進(jìn)行限制,也能使借款后企業(yè)的會(huì)計(jì)穩(wěn)健性提高,即會(huì)計(jì)信息在債務(wù)契約的履行中發(fā)揮了重要治理作用。基于以上分析,提出假設(shè)1。

H1會(huì)計(jì)信息在債務(wù)契約的履行中發(fā)揮了顯著的治理作用,表現(xiàn)為企業(yè)借款后的會(huì)計(jì)穩(wěn)健性顯著提高。

(二)社會(huì)信任對債務(wù)契約履行中會(huì)計(jì)信息治理效應(yīng)的影響

設(shè)置基于會(huì)計(jì)信息的契約條款以監(jiān)督債務(wù)契約的履行,這一需求來源于因信息不對稱導(dǎo)致的商業(yè)銀行對企業(yè)的不信任。若借貸雙方相互信任,則商業(yè)銀行不需要依據(jù)企業(yè)會(huì)計(jì)信息限制借款企業(yè)的行為,亦不需要過多地關(guān)注借款企業(yè)的會(huì)計(jì)穩(wěn)健性。但當(dāng)商業(yè)銀行對借款企業(yè)的信任程度較低時(shí),則需要在債務(wù)契約中設(shè)置基于會(huì)計(jì)信息的限制性條款,即當(dāng)商業(yè)銀行對企業(yè)的信任程度越低,企業(yè)會(huì)計(jì)信息在債務(wù)契約履行中的治理效應(yīng)越顯著。雷宇(2012)[15]研究發(fā)現(xiàn),聲譽(yù)越好的企業(yè),越能贏得銀行的信任,銀行對這些企業(yè)會(huì)計(jì)穩(wěn)健性的需求越低。

上述分析的商業(yè)銀行對企業(yè)的信任是一種由企業(yè)的某些特征(如企業(yè)家聲譽(yù))或與企業(yè)長期交往產(chǎn)生的特殊信任。信任不僅包括特殊信任,還包括普遍信任,如社會(huì)信任,是一種基于共同的道德、規(guī)范、文化、傳統(tǒng)和習(xí)俗形成的陌生人之間的信任。張維迎和柯榮住(2002)[19]對我國各省份的社會(huì)信任情況進(jìn)行了調(diào)查,研究發(fā)現(xiàn),社會(huì)信任得分最高的地區(qū),有22.7%的被調(diào)查對象認(rèn)為該地區(qū)值得信任,而社會(huì)信任得分最低的地區(qū),僅有0.1%的被調(diào)查對象認(rèn)為該地區(qū)值得信任。這說明,我國各省份社會(huì)信任程度呈現(xiàn)顯著的差異。與特殊信任相比,目前中國更缺乏社會(huì)信任(馬俊峰等,2012)[16],社會(huì)信任如何影響會(huì)計(jì)信息的治理作用,值得探究。

韋伯指出,個(gè)人參加社會(huì)團(tuán)體相當(dāng)于獲得一個(gè)“社會(huì)印章”,若社團(tuán)中某些人有壞的行為,則可能導(dǎo)致人們對該社團(tuán)所有人產(chǎn)生壞的印象,這是一種“團(tuán)體懲罰”或“連坐制”。類似地,某地區(qū)的企業(yè)會(huì)獲得一個(gè)“地區(qū)印章”,“連坐制”使人們對該地區(qū)的信任映射為對該地區(qū)企業(yè)的信任。張敦力和李四海(2012)[20]發(fā)現(xiàn),在社會(huì)信任水平越高的地區(qū),企業(yè)獲得銀行借款越多,借款成本越低;Pevzner等(2015)[21]研究發(fā)現(xiàn),在社會(huì)信任水平越高的國家,公司公告的盈余越值得信任,投資者對公司盈余公告的反應(yīng)越大。這些研究成果說明銀行或投資者對社會(huì)信任水平較高地區(qū)的企業(yè)更信任。具體到債務(wù)契約條款來說,若某企業(yè)處于社會(huì)信任程度較高的地區(qū),在債務(wù)契約中,銀行對基于會(huì)計(jì)信息的限制性契約條款的需求就越小;反之若某企業(yè)處于社會(huì)信任較低的地區(qū),由于存在信任的“連坐制”,該企業(yè)也會(huì)承擔(dān)由于該地區(qū)信任水平較低而被銀行不信任的后果,銀行對基于會(huì)計(jì)信息的限制性契約條款的需求就越大,即會(huì)計(jì)信息在債務(wù)契約履行中的治理作用也越大。綜合以上分析,提出假設(shè)2。

H2社會(huì)信任影響債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng),在社會(huì)信任越低的地區(qū),會(huì)計(jì)信息在債務(wù)契約履行中的治理效應(yīng)越顯著。

三、研究設(shè)計(jì)

以深、滬A股上市公司在2010—2014年發(fā)生一次長期借款為研究事件,通過研究借款后這些公司會(huì)計(jì)穩(wěn)健性的變化,來檢驗(yàn)債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng)。

(一)研究樣本的形成過程及數(shù)據(jù)來源

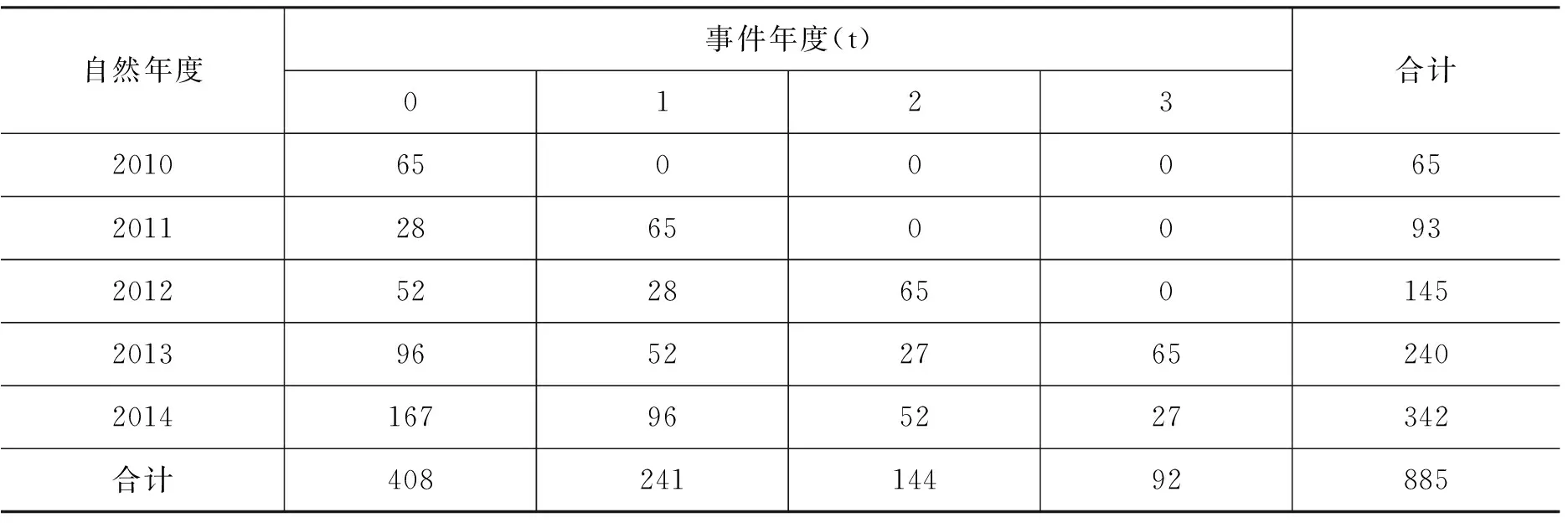

以某年“長期借款+一年內(nèi)到期長期負(fù)債”相對于上一年度的變化是否大于零,作為當(dāng)年是否發(fā)生長期借款的判斷標(biāo)準(zhǔn)。本文把事件研究的窗口(t)定為 [0,3],t=0時(shí),表示發(fā)生借款事件當(dāng)年,t=1或2或3時(shí),分別表示借款發(fā)生后的第1、2、3年。

本文以2010—2014年深、滬A股上市公司為原始樣本,刪除金融業(yè)、所有者權(quán)益為負(fù)、ST類公司以及數(shù)據(jù)不全的公司后,選出2010—2014年僅發(fā)生一次長期借款的公司,最終得到885個(gè)觀測值。

研究使用的財(cái)務(wù)數(shù)據(jù)全部來自于CSMAR數(shù)據(jù)庫,各省份的社會(huì)信任數(shù)據(jù)來自于張維迎和柯榮住(2002)[19]計(jì)算的各省份社會(huì)信任指數(shù)。

表1報(bào)告了最終樣本的事件年度和自然年度分布情況。在2010—2014年,發(fā)生一次長期借款的公司數(shù)分別是65、28、52、96和167家,加上借款后1-3年的記錄后,觀測值一共是885個(gè)。

表1 樣本的自然年度與事件年度分布

注:2011年發(fā)生長期借款的28家公司,由于會(huì)計(jì)穩(wěn)健性數(shù)據(jù)的缺失,在借款后的第2、3年樣本量變?yōu)?7。

(二)變量衡量

1.會(huì)計(jì)穩(wěn)健性(C_Score)

會(huì)計(jì)穩(wěn)健性的衡量有多種方法,比較經(jīng)典的方法有Basu(1997)[22]提出的盈余與股票回報(bào)之間關(guān)系的逆回歸模型以及Khan和Watts(2009)[23]提出的會(huì)計(jì)穩(wěn)健性指數(shù)衡量方法。由于會(huì)計(jì)穩(wěn)健性指數(shù)比較適合事件研究,因此,本文采用該方法來衡量會(huì)計(jì)穩(wěn)健性。

Khan和Watts(2009)[23]構(gòu)建如下模型來計(jì)算會(huì)計(jì)穩(wěn)健性指數(shù)(C_Score)

C_Score=λ1+λ2Size+λ3MB+λ4Lev

(1)

C_Score=μ1+μ2Size+μ3MB+μ4Lev

(2)

其中C_Score即為會(huì)計(jì)穩(wěn)健性指數(shù),是指會(huì)計(jì)盈余對壞消息和好消息的反映速度之差 ,即壞消息的非對稱及時(shí)性。G_Score為會(huì)計(jì)盈余對好消息的反映速度。計(jì)算C_Score的參數(shù)λ1、λ2、λ3和λ4由以下模型按年度截面回歸得到

X=β1+β2D+Ret×(μ1+μ2Size+μ3MB+μ4Lev)+(Ret×D)×(λ1+λ2Size+λ3MB+λ4Lev)+δ1Size+δ2MB+δ3Lev+δ4(D×Size)+δ5(D×MB)+δ6(D×Lev)+ε

(3)

Khan和Watts(2009)[23]指出,分年度對模型(3)進(jìn)行OLS估計(jì),得到的參數(shù)λ1、λ2、λ3和λ4代入模型(1)即可計(jì)算得到年度截面的會(huì)計(jì)穩(wěn)健性指數(shù)(C_Score)。C_Score的值越大,說明會(huì)計(jì)穩(wěn)健性越高。

2.社會(huì)信任(DTRUST)

張維迎和柯榮住(2002)[19]計(jì)算的各省份守信情況的加權(quán)指數(shù)能從一定程度反映某一地區(qū)的信任水平,是一種社會(huì)信任或普遍信任。這一指數(shù)一直以來被現(xiàn)有研究廣泛使用,如劉鳳委等(2009)[24]、Wu等(2014)[25],是目前最權(quán)威的社會(huì)信任衡量指標(biāo),本文也采用這一指數(shù)來衡量社會(huì)信任。在最終樣本中,按該指數(shù)的中位數(shù)生成啞變量DTRUST,當(dāng)社會(huì)信任指數(shù)大于樣本中位數(shù)時(shí),DTRUST取值1,表示社會(huì)信任水平高,否則取值0,表示社會(huì)信任水平低。

(三)研究模型

設(shè)計(jì)模型(4)來驗(yàn)證本文提出的兩個(gè)假設(shè)。

C_Score=α0+α1ON+α2TW+α3TH+α4COLLATERAL+α5LOAN+α6SHARE+α7SOE+α8LAWSCORE+ΣINDDUM+μ

(4)

在模型(4)中考察變量ON、TW和TH均為啞變量。當(dāng)事件年度t=1時(shí),ON取值1,否則取值0。當(dāng)事件年度t=2時(shí),TW取值1,否則取值0。當(dāng)事件年度t=3時(shí),TH取值為1,否則取值0。在模型(4)中還控制了可能影響會(huì)計(jì)穩(wěn)健性的變量,包括:抵押物(COLLATERAL),用“固定資產(chǎn)凈值÷總資產(chǎn)”來衡量;長期借款(LOAN),用“(長期借款+一年內(nèi)到期的非流動(dòng)負(fù)債)÷總資產(chǎn)”來衡量;第一大股東持股比例(SHARE);企業(yè)產(chǎn)權(quán)性質(zhì)(SOE),當(dāng)企業(yè)為國有企業(yè)時(shí),SOE取值1,當(dāng)企業(yè)為民營企業(yè)時(shí),SOE取值0;法制環(huán)境(LAWSCORE)以及行業(yè)(INDDUM)。其中企業(yè)產(chǎn)權(quán)性質(zhì)數(shù)據(jù)來自于CCERDATA,法制環(huán)境數(shù)據(jù)來自于樊綱等(2011)[26]編制的中國各地區(qū)的法制指數(shù),其他控制變量數(shù)據(jù)全部來自于CSMAR數(shù)據(jù)庫。

對模型(4)采用OLS估計(jì)來驗(yàn)證假設(shè)H1,若假設(shè)H1成立,則α1、α2、α3均應(yīng)顯著大于零,說明與借款當(dāng)年(t=0)相比,借款后企業(yè)的會(huì)計(jì)穩(wěn)健性顯著提高。將全部樣本按照社會(huì)信任(DTRUST)分成社會(huì)信任水平低(DTRUST=0)和社會(huì)信任水平高(DTRUST=1)兩個(gè)子樣本,然后采用OLS方法估計(jì)模型(4)來驗(yàn)證假設(shè)H2。若假設(shè)H2成立,則α1、α2、α3在社會(huì)信任水平低的樣本中應(yīng)當(dāng)顯著為正,而在社會(huì)信任水平高的樣本中應(yīng)當(dāng)不顯著。

四、實(shí)證研究結(jié)果分析

(一)單變量分析

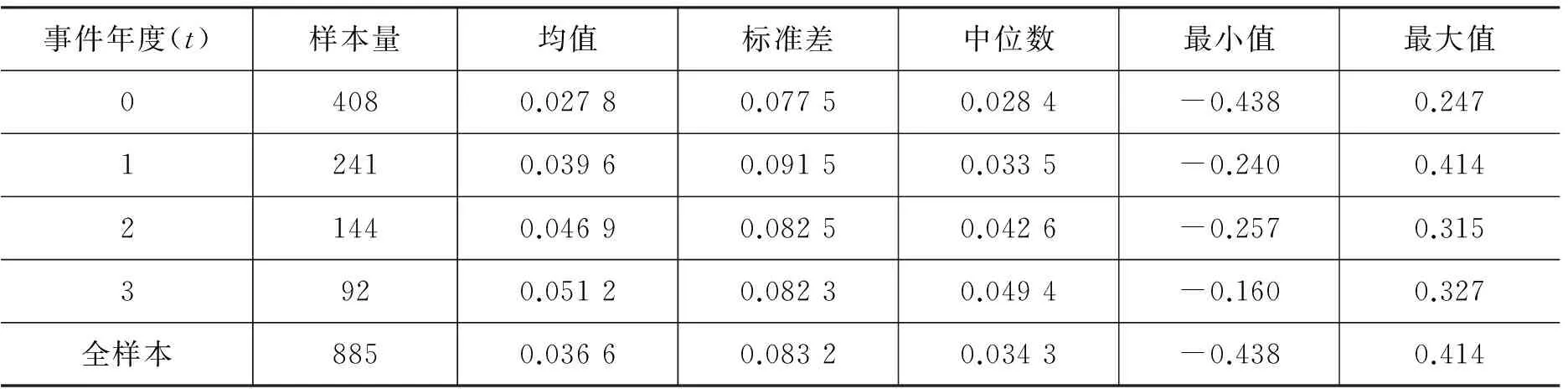

根據(jù)Khan和Watts(2009)[23]的模型,計(jì)算了會(huì)計(jì)穩(wěn)健性,并按事件年度對會(huì)計(jì)穩(wěn)健性的均值、中位數(shù)等描述性統(tǒng)計(jì)量進(jìn)行了統(tǒng)計(jì),結(jié)果見表2所示。

從表2中的結(jié)果可知,長期借款發(fā)生年度(t=0),會(huì)計(jì)穩(wěn)健性的均值為0.027 8,而隨后各事件年度,會(huì)計(jì)穩(wěn)健性的均值以及中位數(shù)都逐漸變大,這一結(jié)果初步驗(yàn)證了假設(shè)H1,說明債務(wù)契約中基于會(huì)計(jì)信息的限制性條款發(fā)揮了治理作用,企業(yè)借款后的會(huì)計(jì)穩(wěn)健性提高了。但會(huì)計(jì)信息的這種治理效應(yīng)是否是顯著的,需要進(jìn)一步檢驗(yàn)。

表2 各事件年度C_Score的描述性統(tǒng)計(jì)量

表3 不同社會(huì)信任水平下各事件年度C_Score的均值、中位數(shù)及其差異

注:均值差異采用T檢驗(yàn),中位數(shù)差異采用Wilcoxon秩和檢驗(yàn);**、***分別表示顯著性水平小于5%和1%。

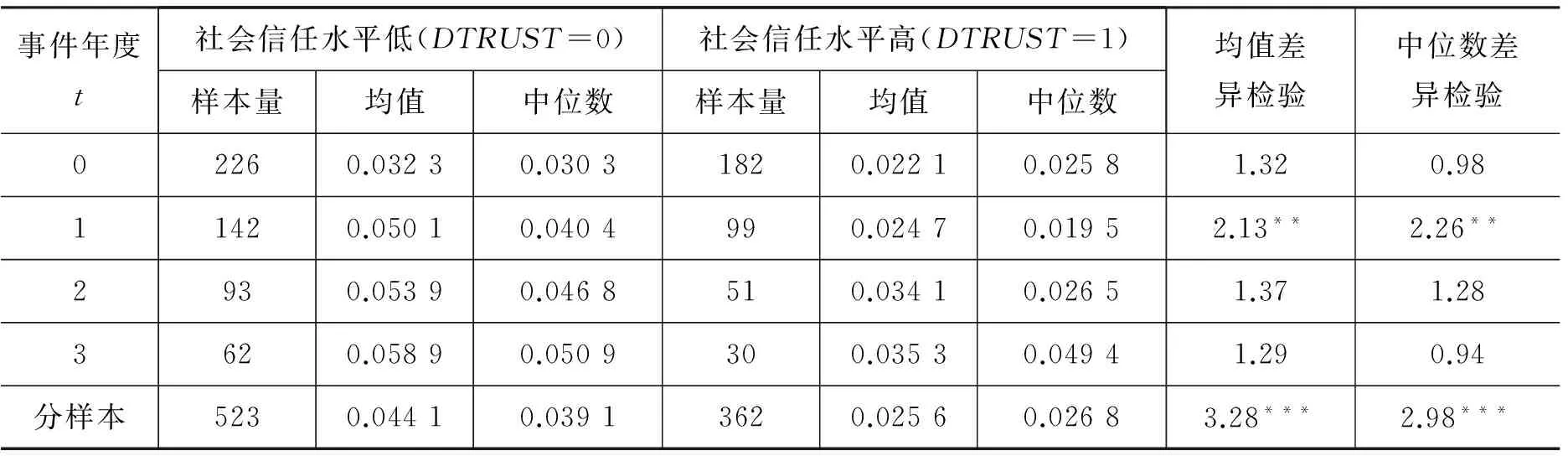

表3報(bào)告了不同社會(huì)信任水平下各事件年度會(huì)計(jì)穩(wěn)健性的均值及中位數(shù)。我們發(fā)現(xiàn),在社會(huì)信任水平較低的地區(qū),借款發(fā)生后,會(huì)計(jì)穩(wěn)健性的均值和中位數(shù)均逐漸變大,在社會(huì)信任水平較高的地區(qū)也有類似現(xiàn)象。但在各事件年度,社會(huì)信任水平低時(shí)C_Score的均值和中位數(shù)均大于社會(huì)信任水平高時(shí)C_Score的均值和中位數(shù),特別是當(dāng)t=1時(shí),這種差異是顯著的,其他事件年度差異不顯著可能是因?yàn)闃颖玖枯^小。在整體上,會(huì)計(jì)穩(wěn)健性均值差異T檢驗(yàn)的t值為3.28,中位數(shù)差異的Wilcoxon秩和檢驗(yàn)的z值是2.98,這說明在社會(huì)信任水平低時(shí)企業(yè)借款后的會(huì)計(jì)穩(wěn)健性顯著大于社會(huì)信任水平高時(shí)。以上結(jié)果初步驗(yàn)證了假設(shè)H2,說明在社會(huì)信任水平越低時(shí),債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng)越顯著。

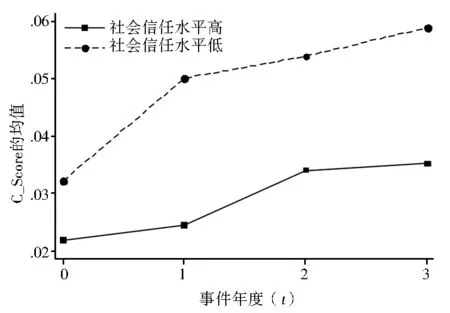

為了更直觀地反映表3的結(jié)果,根據(jù)表3中會(huì)計(jì)穩(wěn)健性均值的變化做圖1。從圖1中發(fā)現(xiàn),兩條曲線整體上均呈上升態(tài)勢,但兩條曲線之間的垂直距離較大,但這種差異是否是顯著的,待采用回歸分析進(jìn)一步驗(yàn)證。

圖1 不同社會(huì)信任水平下各事件年度會(huì)計(jì)穩(wěn)健性的均值

(二)回歸分析

1.假設(shè)H1的檢驗(yàn)結(jié)果:長期借款事件與會(huì)計(jì)穩(wěn)健性

表4報(bào)告了模型(4)的OLS估計(jì)結(jié)果。第①列是不包括控制變量的回歸結(jié)果,我們發(fā)現(xiàn),三個(gè)考察變量ON、TW以及TH的回歸系數(shù)均顯著大于零,并且在5%和1%的顯著性水平上顯著。第②列是包括控制變量的回歸結(jié)果,發(fā)現(xiàn)三個(gè)考察變量的回歸系數(shù)及顯著性水平并沒有太大變化。這些結(jié)果說明,借款發(fā)生后的第1、2、3年,企業(yè)的會(huì)計(jì)穩(wěn)健性比借款當(dāng)年顯著提高,說明債務(wù)契約中基于會(huì)計(jì)信息的限制性條款發(fā)生了治理作用,假設(shè)H1得到驗(yàn)證。

在控制變量方面,COLLATERAL的回歸系數(shù)為負(fù),說明公司可抵押的資產(chǎn)越多,銀行對借款企業(yè)會(huì)計(jì)穩(wěn)健性的需求越低,但在統(tǒng)計(jì)上并不顯著。LOAN的回歸系數(shù)顯著為正,說明企業(yè)借款越多,銀行對企業(yè)會(huì)計(jì)穩(wěn)健性的需求越大,這與現(xiàn)有文獻(xiàn)的研究結(jié)果一致。SHARE的回歸系數(shù)顯著為負(fù),說明第一大股東持股比例越高,銀行對借款企業(yè)會(huì)計(jì)穩(wěn)健性的需求越低。SOE的回歸系數(shù)顯著為負(fù),說明與民營企業(yè)相比,銀行對借款的國有企業(yè)的會(huì)計(jì)穩(wěn)健性需求顯著更低,因?yàn)閲衅髽I(yè)有政府隱性擔(dān)保,銀行降低了會(huì)計(jì)穩(wěn)健性的需求。LAWSCORE的回歸系數(shù)為負(fù),說明在法制環(huán)境越好的地區(qū),銀行對借款企業(yè)會(huì)計(jì)穩(wěn)健性需求越低。

表4 模型(4)的OLS估計(jì)結(jié)果

注:括號內(nèi)的數(shù)字為調(diào)整異方差后計(jì)算的t值,*、**、***分別表示顯著性水平小于10%、5%和1%。

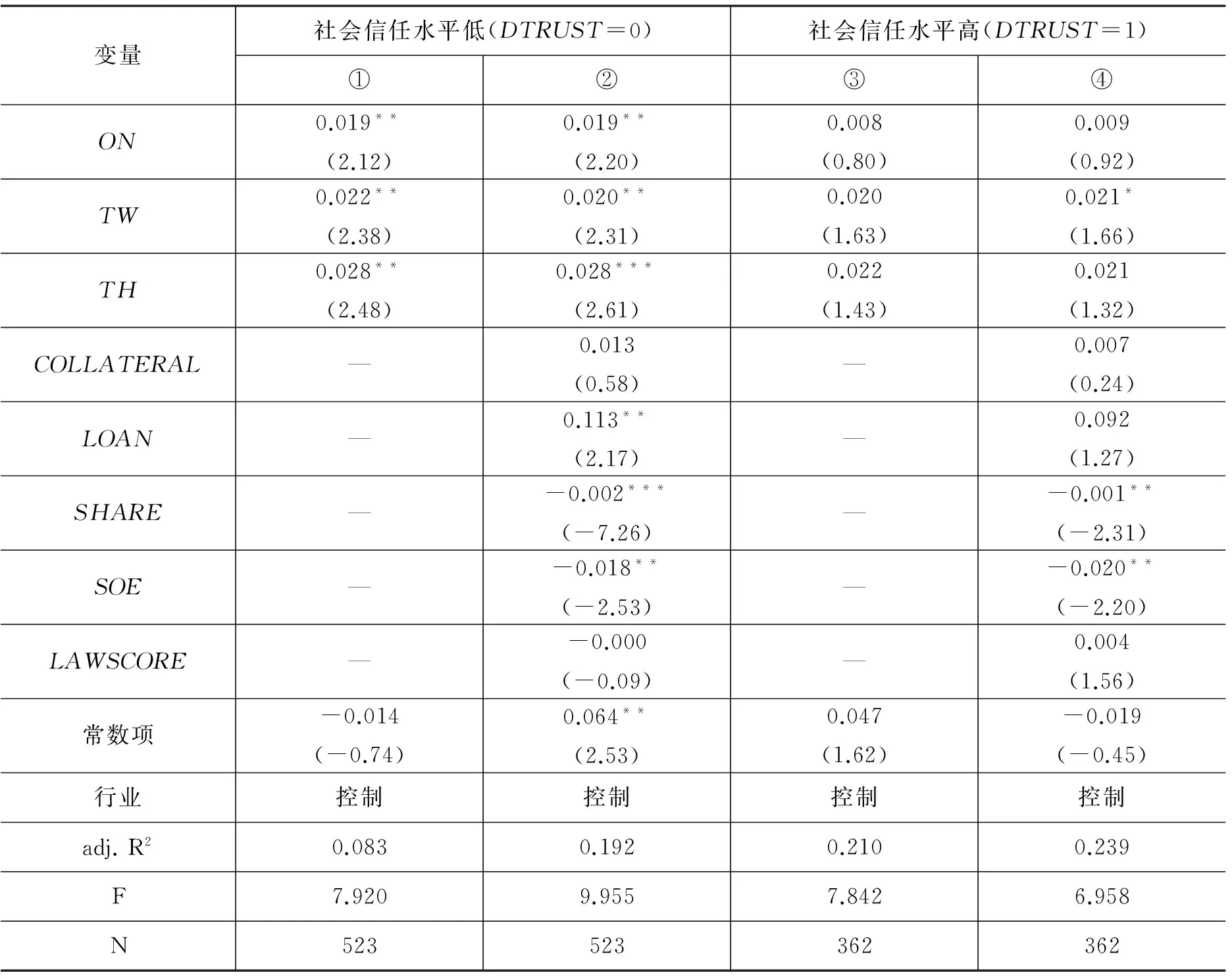

2.假設(shè)H2的檢驗(yàn)結(jié)果:社會(huì)信任對借款事件發(fā)生后公司會(huì)計(jì)穩(wěn)健性的影響

將樣本分成社會(huì)信任水平低和社會(huì)信任水平高兩個(gè)子樣本,然后對模型(4)進(jìn)行OLS估計(jì),結(jié)果見表5所示。我們發(fā)現(xiàn),在社會(huì)信任水平低的地區(qū),無論是否包括控制變量,考察變量ON、TW和TH的回歸系數(shù)均顯著大于零,說明與借款當(dāng)年(t=0)相比,借款以后年度會(huì)計(jì)穩(wěn)健性的均值均顯著變大。但在社會(huì)信任水平高的地區(qū),除第④列中TW的回歸系數(shù)在10%的顯著性水平上顯著外,考察變量ON、TW和TH的回歸系數(shù)雖然大于零,但并不顯著,這說明在社會(huì)信任水平高的地區(qū),會(huì)計(jì)信息在債務(wù)契約履行中并沒有發(fā)揮顯著的治理作用。以上結(jié)果說明,在社會(huì)信任水平越低的地區(qū),在債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng)越顯著,研究結(jié)果支持了假設(shè)H2。

表5 按社會(huì)信任水平分樣本對模型(4)的OLS估計(jì)結(jié)果

注:括號內(nèi)的數(shù)字為調(diào)整異方差后計(jì)算的t值,*、**、***分別表示顯著性水平小于10%、5%和1%。

五、社會(huì)信任影響會(huì)計(jì)信息在債務(wù)契約履行中作用的機(jī)理分析

我們認(rèn)為信任的“連坐制”會(huì)使銀行對一個(gè)地區(qū)的信任程度映射為對該地區(qū)企業(yè)的信任程度,但究竟是什么原因使信任的“連坐制”發(fā)生作用,還需要研究。而且以上僅驗(yàn)證了信任“連坐制”的后果,若能發(fā)現(xiàn)信任“連坐制”的原因,則能使本文的邏輯鏈條更完整、更可靠。

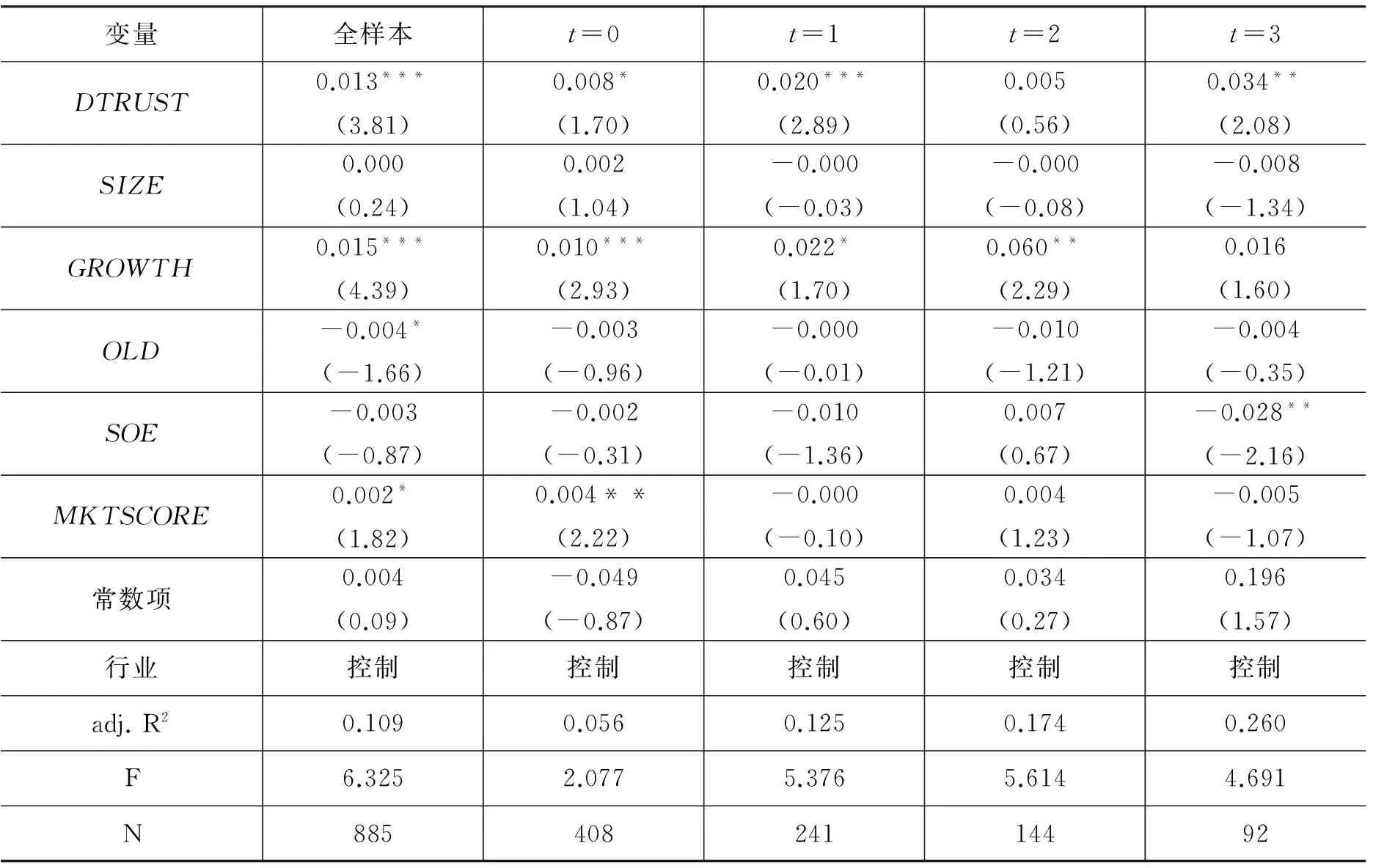

孫錚等(2005)[6]發(fā)現(xiàn),當(dāng)企業(yè)的盈利能力出現(xiàn)問題時(shí),銀行對企業(yè)的會(huì)計(jì)穩(wěn)健性需求提高。在社會(huì)信任水平越高的地區(qū),人與人之間或企業(yè)之間的合作更容易,企業(yè)的交易成本更低(劉鳳委等,2009)[24],企業(yè)的盈利能力可能更好,銀行對借款企業(yè)會(huì)計(jì)穩(wěn)健性的需求會(huì)降低。銀行之所以會(huì)降低對這些企業(yè)會(huì)計(jì)穩(wěn)健性的需求,是因?yàn)檫@些地區(qū)的企業(yè)盈利能力強(qiáng),對這些企業(yè)更信任。債權(quán)人對企業(yè)的信任會(huì)減少對企業(yè)的監(jiān)督(張興亮和夏成才,2015)[27]。以上分析表明,社會(huì)信任可能通過影響企業(yè)的盈利能力而影響債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng)。用總資產(chǎn)報(bào)酬率(ROA)來衡量盈利能力,通過以下模型進(jìn)行驗(yàn)證上述影響機(jī)理。

ROA=λ0+λ1DTRUST+λ2SIZE+λ3GROWTH+λ4OLD+λ5SOE+λ6MARKETSCORE+ΣINDDUM+v

(5)

表6 不同社會(huì)信任地區(qū)企業(yè)盈利能力(ROA)的比較

注:*、**、**分別表示顯著性水平小于10%、5%和1%。

表7 社會(huì)信任與企業(yè)盈利能力

注:括號內(nèi)的數(shù)字為調(diào)整異方差后計(jì)算的t值,*、**、***分別表示顯著性水平小于10%、5%和1%。

其中,SIZE為企業(yè)規(guī)模,用總資產(chǎn)的自然對數(shù)衡量,GROWTH為營業(yè)收入增長率,OLD為公司上市年限的自然對數(shù),MARKETSCORE為企業(yè)所在地區(qū)的市場化進(jìn)程,控制這一變量的目的是考慮市場化進(jìn)程對企業(yè)ROA的影響后,觀察社會(huì)信任(DTRUST)是否對ROA產(chǎn)生影響。除MARKETSCORE數(shù)據(jù)來自于樊綱等(2011)外,其他數(shù)據(jù)均來自于CSMAR數(shù)據(jù)庫。

首先統(tǒng)計(jì)了不同社會(huì)信任地區(qū)企業(yè)盈利能力的差異,見表6所示。在社會(huì)信任水平高的地區(qū),企業(yè)ROA的均值或中位數(shù),無論在各事件年度還是整體上,都顯著大于社會(huì)信任水平低地區(qū)的企業(yè)的對應(yīng)值。這一結(jié)果初步證明信任的“連坐制”之所以能產(chǎn)生作用,是因?yàn)樵谏鐣?huì)信任水平高的地區(qū),企業(yè)的盈利能力更強(qiáng)。

表7報(bào)告了全部樣本以及各事件年度模型(5)的OLS估計(jì)結(jié)果。我們發(fā)現(xiàn),在各模型中,DTRUST的回歸系數(shù)均為正,說明社會(huì)信任水平越高,企業(yè)盈利能力越強(qiáng);除借款后第2年(t=2)之外,在其他模型中,DTRUST的回歸系數(shù)至少在10%的顯著性水平上是顯著的。這些結(jié)果充分說明,銀行之所以對社會(huì)信任水平高的地區(qū)的企業(yè)更信任,是因?yàn)檫@些地區(qū)的企業(yè)盈利能力更強(qiáng),從而在債務(wù)契約中設(shè)置基于會(huì)計(jì)信息的限制性條款比較少。但這并不意味著會(huì)計(jì)信息在債務(wù)契約履行中不能發(fā)揮治理作用,這時(shí)會(huì)計(jì)信息的作用主要是用于識別企業(yè)的績效,這種作用代替了會(huì)計(jì)信息用于設(shè)置契約條款的作用。

六、結(jié)論與啟示

本文研究債務(wù)契約履行中會(huì)計(jì)信息的治理效應(yīng),并研究社會(huì)信任的影響。研究發(fā)現(xiàn),借款發(fā)生后,企業(yè)的會(huì)計(jì)穩(wěn)健性顯著提高,說明會(huì)計(jì)信息在債務(wù)契約的履行中發(fā)揮了顯著的治理作用。由于“連坐制”,人們對一個(gè)地區(qū)的信任映射為對該地區(qū)企業(yè)的信任,在社會(huì)信任越低的地區(qū),企業(yè)越不被債權(quán)人信任,越需要在債務(wù)契約中設(shè)置基于會(huì)計(jì)信息的限制性條款,會(huì)計(jì)信息在債務(wù)契約履行中的作用越大。具體表現(xiàn)為,在社會(huì)信任水平低的地區(qū),借款后企業(yè)的會(huì)計(jì)穩(wěn)健性顯著提高,而在社會(huì)信任水平高的地區(qū),則不存在這種現(xiàn)象。進(jìn)一步研究發(fā)現(xiàn),在社會(huì)信任水平高的地區(qū),企業(yè)的盈利能力更強(qiáng),更能取得債權(quán)人的信任,這時(shí)會(huì)計(jì)信息的作用在于識別企業(yè)的優(yōu)劣,會(huì)計(jì)信息的這種作用代替了會(huì)計(jì)信息用于設(shè)置債務(wù)契約條款的作用。

本文的研究結(jié)果表明,在社會(huì)信任水平越低的地區(qū),企業(yè)的盈利能力越差,債權(quán)人對企業(yè)越不信任,更應(yīng)當(dāng)注重會(huì)計(jì)信息的應(yīng)用,以會(huì)計(jì)信息來降低因債權(quán)人對企業(yè)不信任產(chǎn)生的交易成本。在社會(huì)信任水平高的地區(qū),企業(yè)與債權(quán)人之間更容易合作,會(huì)計(jì)信息可以用于識別企業(yè)的優(yōu)劣以及直接監(jiān)督債務(wù)契約的履行,降低交易成本,因此,可以通過培育社會(huì)信任來降低交易成本。但社會(huì)信任的形成是一個(gè)長期的過程,在社會(huì)信任一時(shí)難以提高的情況下,有效使用企業(yè)會(huì)計(jì)信息使契約得以履行是一個(gè)交易成本較低的機(jī)制。本文的研究結(jié)果不僅對于保護(hù)債權(quán)人利益有重要意義,對于企業(yè)其他契約的有效履行也有啟示意義。而提高會(huì)計(jì)信息在契約履行中的治理效應(yīng),必須保證會(huì)計(jì)信息具有較高的質(zhì)量特征。因此應(yīng)通過會(huì)計(jì)準(zhǔn)則修訂、審計(jì)鑒證和媒體監(jiān)督等措施,保障企業(yè)報(bào)告能夠發(fā)揮治理效應(yīng)的高質(zhì)量的會(huì)計(jì)信息。

[1]Ball R T, Bushman R M, Vasvari F P. The Debt-contracting Value of Accounting Information and Loan Syndicate Structure[J]. Journal of Accounting Research, 2008,46(2):247-287.

[2]Costello A M, Wittenberg-Moerman R. The Impact of Financial Reporting Quality on Debt Contracting: Evidence from Internal Control Weakness Reports[J]. Journal of Accounting Research, 2011,49(1):97-136.

[3]Callen J L, Chen F, Dou Y, et al. Accounting Conservatism and Performance Covenants: A Signaling Approach [J]. Contemporary Accounting Research, 2015(10).

[4]Hong H A, Hung M, Zhang J. The Use of Debt Covenants Worldwide: Institutional Determinants and Implications on Financial Reporting[J].Contemporary Accounting Research,2015(16).

[5]Nikolaev V V. Debt Covenants and Accounting Conservatism[J]. Journal of Accounting Research, 2010,48(1):137-175.

[6]孫錚,劉鳳委,汪輝.債務(wù)、公司治理與會(huì)計(jì)穩(wěn)健性[J].中國會(huì)計(jì)與財(cái)務(wù)研究,2005(2).

[7]魏明海,陶曉慧.會(huì)計(jì)穩(wěn)健性的債務(wù)契約解釋——來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].中國會(huì)計(jì)與財(cái)務(wù)研究,2007(4).

[8]朱茶芬,李志文.國家控股對會(huì)計(jì)穩(wěn)健性的影響研究[J].會(huì)計(jì)研究,2008(5).

[9]劉運(yùn)國,吳小蒙,蔣濤.產(chǎn)權(quán)性質(zhì)、債務(wù)融資與會(huì)計(jì)穩(wěn)健性——來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2010(1).

[10]Zhang J. The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers[J]. Journal of Accounting and Economics, 2008,45(1):27-54.

[11]張敦力,李琳.會(huì)計(jì)穩(wěn)健性的經(jīng)濟(jì)后果研究述評[J].會(huì)計(jì)研究,2011(7).

[12]趙剛,梁上坤,王玉濤.會(huì)計(jì)穩(wěn)健性與銀行借款契約——來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2014(12).

[13]雷光勇,王文忠,邱保印.政治沖擊、銀行信貸與會(huì)計(jì)穩(wěn)健性[J].財(cái)經(jīng)研究,2015(3).

[14]Khurana I K, Wang C. Debt Maturity Structure and Accounting Conservatism [J]. Journal of Business Finance & Accounting,2015,42(1-2):167-203.

[15]雷宇.聲譽(yù)、債務(wù)與會(huì)計(jì)穩(wěn)健性——信任視角的一項(xiàng)經(jīng)驗(yàn)研究[J].財(cái)經(jīng)研究,2012(5).

[16]馬俊峰.當(dāng)代中國社會(huì)信任問題研究[M].北京師范大學(xué)出版集團(tuán),2012.

[17]Chen H, Chen J Z, Lobo G J, et al. Association Between Borrower and Lender State Ownership and Accounting Conservatism[J]. Journal of Accounting Research, 2010,48(5):973-1014.

[18]陳軍梅.股權(quán)激勵(lì)、內(nèi)部控制與會(huì)計(jì)穩(wěn)健性[J].現(xiàn)代財(cái)經(jīng)—天津財(cái)經(jīng)大學(xué)學(xué)報(bào),2015(4).

[19]張維迎,柯榮住.信任及其解釋:來自中國的跨省調(diào)查分析[J].經(jīng)濟(jì)研究,2002(10).

[20]張敦力,李四海.社會(huì)信任、政治關(guān)系與民營企業(yè)銀行貸款[J].會(huì)計(jì)研究,2012(8).

[21]Pevzner M, Xie F, Xin X. When Firms Talk, Do Investors Listen? The Role of Trust in Stock Market Reactions to Corporate Earnings Announcements [J]. Journal of Financial Economics, 2015(117):190-223.

[22]Basu S. The Conservatism Principle and the Asymmetric Timeliness of Earnings[J]. Journal of Accounting and Economics, 1997,24(1):3-37.

[23]Khan M, Watts R L. Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[J]. Journal of Accounting and Economics, 2009,48(2-3): 132-150.

[24]劉鳳委,李琳,薛云奎.信任、交易成本與商業(yè)信用模式[J].經(jīng)濟(jì)研究,2009(8).

[25]Wu W, Firth M, Rui O M. Trust and the Provision of Trade Credit [J]. Journal of Banking & Finance, 2014(39):146-159.

[26]樊綱,王小魯,朱恒鵬.中國市場化指數(shù)——各地區(qū)市場化相對進(jìn)程2011年報(bào)告[M].經(jīng)濟(jì)科學(xué)出版社,2011.

[27]張興亮,夏成才.會(huì)計(jì)信息透明度、政治關(guān)聯(lián)與信貸資金配置效率——來自中國民營上市公司的經(jīng)驗(yàn)證據(jù)[J].證券市場導(dǎo)報(bào),2015(7).

責(zé)任編輯楊萍

Social Trust, the Implement of Debt Contracts and the Governance Effect of Accounting Information

ZHANG Xing-liang1, Xia Cheng-cai2

(1. School of Business, Jiaxing University, Jiaxing 314001, China; 2. School of Accounting, Zhongnan University of Economics and Law, Wuhan 430223, China)

It is important for protecting the interests of creditors to study the governance effect of accounting information in the implement of debt contracts and whether social trust impacts on such governance effect. Using a long-term loan that occurred in Chinese A Share listed corporations during 2010 to 2014 as research events, the paper finds that accounting information plays important roles in the implement of the debt contracts. In low social trust area, corporations are not trusted by creditors, and the corporations' accounting information plays more significant governance role in the implement of the debt contracts. The paper fatherly finds that, in low social trust area, corporation's profit ability is lower, so creditors need more debt contract terms based on accounting information in order to supervise debt contracts' implement. The results of the paper show that effectively using accounting information in order to implement debt contracts is a low transaction cost mechanism when social trust does not improve in short term.

social trust; accounting information; the implement of debt contract; accounting conservatism

2016-01-16

國家社會(huì)科學(xué)基金資助項(xiàng)目(13CGL038)。

張興亮,男,嘉興學(xué)院商學(xué)院副教授,博士,主要從事會(huì)計(jì)信息契約有用性研究;夏成才,男,中南財(cái)經(jīng)政法大學(xué)會(huì)計(jì)學(xué)院教授,博士生導(dǎo)師,主要從事財(cái)務(wù)會(huì)計(jì)理論研究。

F230

A

1005-1007(2016)04-0080-12

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)2016年4期

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)2016年4期

- 現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)的其它文章

- 政治關(guān)聯(lián)、融資約束與資本結(jié)構(gòu)周期性變動(dòng)

- 創(chuàng)業(yè)投資機(jī)構(gòu)聲譽(yù)如何影響上市公司投資效率

- 國際投資流動(dòng)、儲(chǔ)備資產(chǎn)和全球失衡

——基于非均衡國際貨幣體系的視角 - 生產(chǎn)性服務(wù)業(yè)與制造業(yè)協(xié)同集聚是否能促進(jìn)經(jīng)濟(jì)增長

——基于中國285個(gè)地級市的面板數(shù)據(jù) - 引入基差影響因素的套期保值模型優(yōu)化與效用對比分析

——以中國大豆加工與經(jīng)營企業(yè)為例 - 美國小企業(yè)P2P網(wǎng)絡(luò)借貸分析與監(jiān)管改革

——基于Lending Club的數(shù)據(jù)