美國小企業P2P網絡借貸分析與監管改革

——基于Lending Club的數據

2016-11-09 05:55:25韓民鄭慶寰

現代財經-天津財經大學學報 2016年4期

韓民 鄭慶寰

(1. 南開大學 經濟學院國際經濟研究所,天津300071;2. 華東理工大學商學院,上海200237)

?

美國小企業P2P網絡借貸分析與監管改革

——基于Lending Club的數據

韓民1鄭慶寰2

(1. 南開大學 經濟學院國際經濟研究所,天津300071;2. 華東理工大學商學院,上海200237)

P2P網貸已經成為小企業融資的新型渠道,對彌補我國中小企業融資有效供給不足具有重要意義。本文以Lending Club的數據為基礎,建立信息不對稱理論模型,剖析P2P網貸緩解信貸配給的機制以及存在的逆向選擇風險。借鑒美國JOBS監管新規,建議對P2P小企業網貸實施功能性監管,建立包含平臺主體法律地位、投融資限額、信息披露要求和投資者保護的全面監管框架。

P2P網絡貸款小企業貸款Lending Club信息不對稱

P2P(Peer to Peer Loan)網絡借貸是個體之間通過網絡中介平臺實現直接借貸的行為,已經成為小企業融資的新型渠道。我國中小企業的融資難、融資貴現象特別突出,P2P網貸的發展對于彌補我國中小企業融資有效供給不足具有特別重要的意義。因此,自2007年引入中國以來,P2P網貸平臺呈現爆發式發展。據網貸之家數據,截至2014年8月31日,全國正在運行的網貸平臺約1 357家,1-8月份成交量超過1 250億元人民幣,中國已成為全球最大的P2P網貸市場。

目前,我國P2P網貸主體的法律地位不夠明晰,監管仍處于缺位狀態,一方面使P2P網貸具有非法集資風險,另一方面對投資者無法提供有效的保護。本文運用美國最大的P2P網貸平臺Lending Club的數據,對小企業網貸的特征進行分析,建立信息不對稱模型,分析網貸平臺緩解信貸配給的機制及其存在的逆向選擇風險。借鑒美國《創業企業融資法案JOBS Act Title III》的監管思路,在融資平臺主體法律資格、投融資金額限制、信息披露要求和投資者保護方面提出監管建議。

一、美國小企業P2P網貸發展的現狀分析

——基于Lending Club的數據

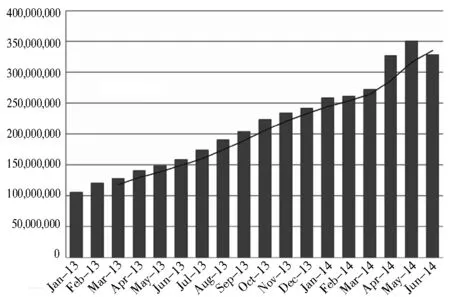

Lending Club成立于2007年,是綜合型P2P網貸平臺,主要經營個人消費類信貸和小企業貸款。2008年完成了在美國SEC的注冊登記,并在此后成為美國最大的P2P網貸平臺,保持強勁的增長態

勢(見圖1)。在接受SEC監管之后,Lending Club和美國第二大P2P網貸平臺Prosper在經營和管理方式上逐漸趨于一致。從表1可以看出,Lending Club和Prosper借款人的信用評分在640以上,屬于優質借款人,Lending Club的評分要求略高于Prosper,單筆貸款的最小金額更低,二者都建立了自己的信用評級體系,并據此確定貸款發行費率和借款人的利率,期限都是3年和5年的中期貸款。由于Lending Club網站的數據公開可得,包括借款人特征描述、貸款狀態和償還信息以及被拒絕貸款申請的詳細情況等,共有約67萬條被拒絕的貸款申請和10萬條得到資助的貸款信息。所以本文基于以上數據對小企業貸款進行分析。

圖1 Lending Club月度貸款發行統計資料來源:www.lendacademy.com

對比項目LendingClubProsper最低信用評分660640限制通過平臺借款的州IA(愛荷華)、ID(愛達荷)、ME(緬因)、MS(密西西比)、ND(北達科他)、NE(內布拉斯加)IA(愛荷華)、ME(緬因)、ND(北達科他)貸款金額范圍$1000~$35000$2000~$35000發行費率(隨貸款等級變動)1.11%~5%1.95%~4.95%貸款期限3年、5年3年、5年利率范圍6.03%~26.06%6.05%~29.50%平均貸款規模(2014年)$12955$12543

數據來源:Lending Clunk網站:http://www.lendingclub.com/Prosper網站:http://www.prosper.com/。

(一)小企業貸款增速低于非企業貸款

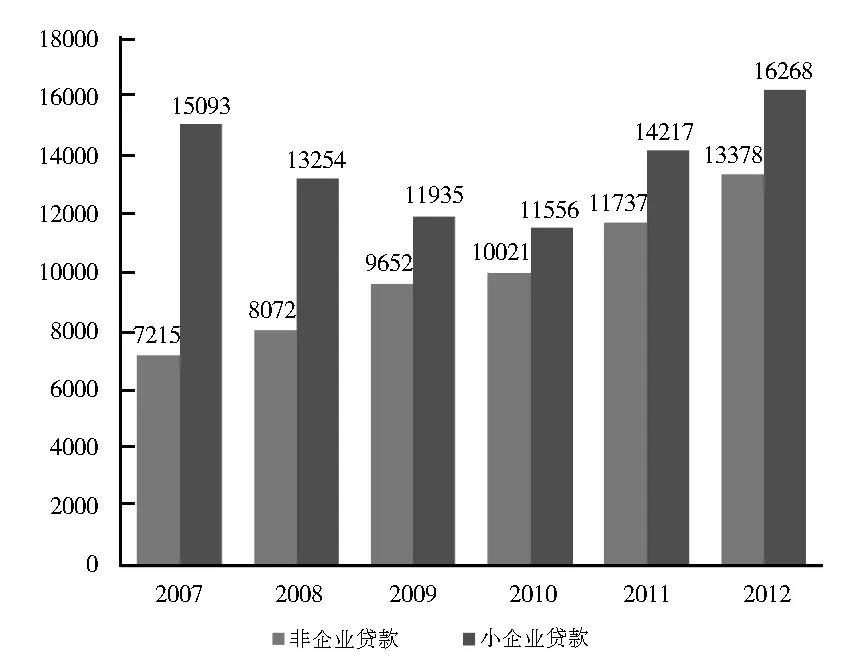

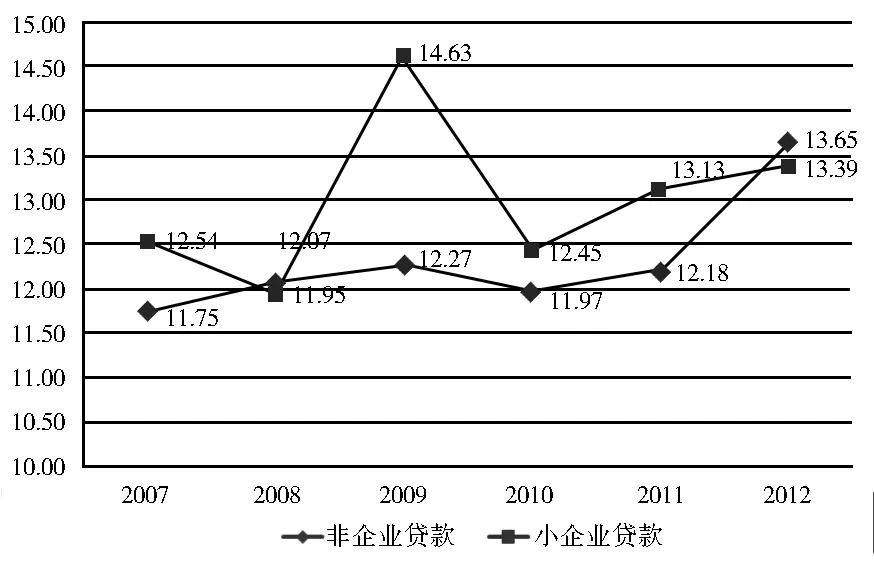

自2007年成立以來,Lending Club的貸款項目數和貸款金額數快速增長,但小企業貸款的增速低于非企業貸款。從圖2可以看出,從2007年到2012年,小企業貸款的平均增長速度為92.85%,其他類型貸款平均增長速度181.32%。從平均貸款金額來看,小企業貸款受到SEC監管靜默期的影響,平均貸款金額呈U型分布,而非企業平均貸款金額在整個統計期間保持平穩增長;度過監管靜默期后,小企業與非企業貸款的平均金額差距縮小。在利率方面,貸款利率總體呈上升態勢,但小企業貸款利率波動較大,特別是受監管規則介入,2009年小企業貸款平均利率出現大幅上漲(見圖3)。大多數年份內,小企業貸款利率高于非企業貸款,二者的平均利差在1個百分點左右。

(二)小企業貸款占比較低、利率波動較大

圖2 小企業和非企業平均貸款利率對比數據來源:Lending Club截止到2012年12月31日的數據。

圖3 非企業貸款和小企業平均貸款金額對比數據來源:Lending Club截止到2012年12月31日的數據。

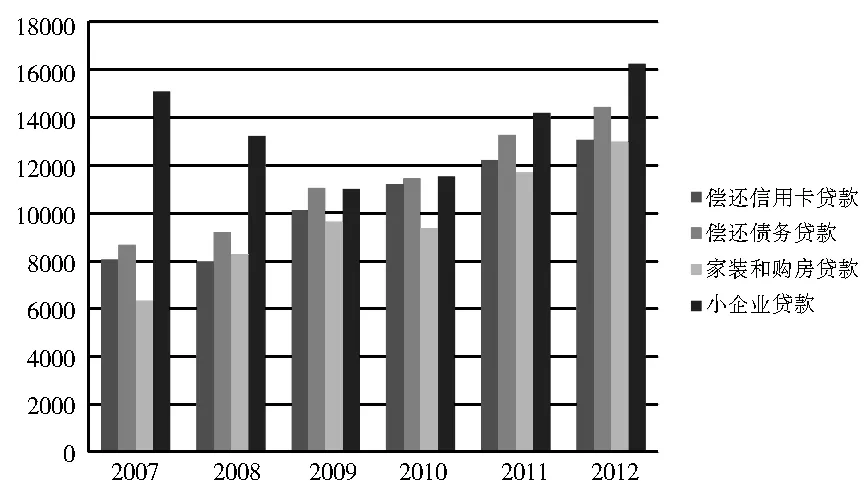

圖4 各類型貸款平均貸款額數據來源:Lending Club截止到2012年12月31日的數據。

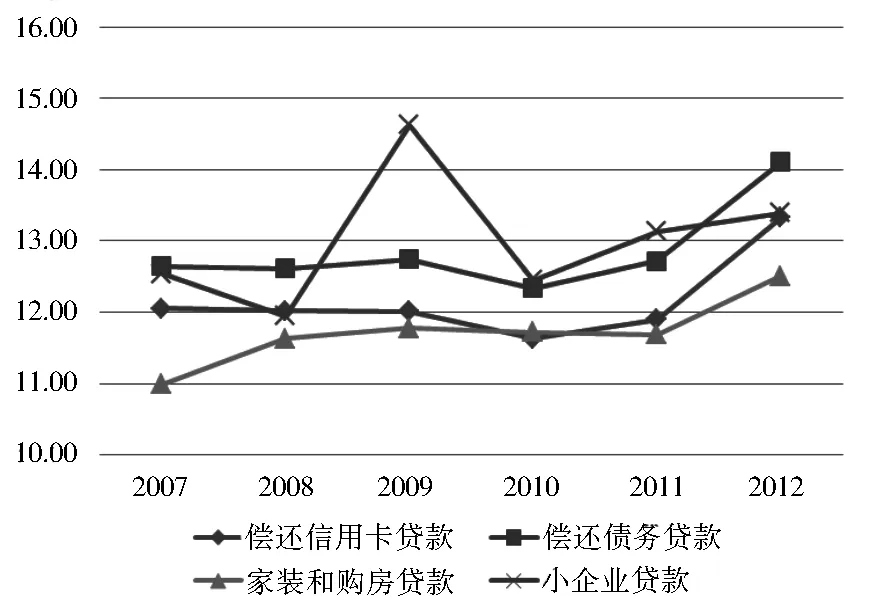

按照貸款目的可以將Lending Club貸款分成四類:償還信用卡貸款、償還債務貸款、家裝或購房貸款、小企業貸款,小企業貸款僅占全部融資額的3.5%。從圖4可以看出,在2007和2008年,小企業平均貸款額遠遠高于其他類型貸款。2009和2010年平均貸款額收縮,與償還債務及信用卡貸款基本持平。2010年后,小企業平均貸款額恢復增長,但和其他類型貸款的絕對差距縮小。在利率方面,Lending Club的小企業平均貸款利率一般高于其他類型貸款,且波動幅度較大(見圖5)。2009年利差最高,比最低利率的家裝和購房貸款高出2.85個百分點。總體上看,小企業貸款平均利率比償還債務貸款低0.27個百分點,比償還信用卡貸款高0.43個百分點,比家裝或購房貸款高1.17個百分點。相對穩定的平均貸款額和較小的利差表明,在Lending Club平臺上,小企業貸款仍被視為一種個人貸款,平臺和投資者用選擇個人而不是企業貸款的標準進行投資決策,決定了得到資助的小企業貸款和其他類型平臺貸款有較高的趨同性。

圖5 各類型貸款平均利率數據來源:Lending Club截止到2012年12月31日的數據。

(三)Lending Club小企業貸款利率遠高于傳統融資渠道

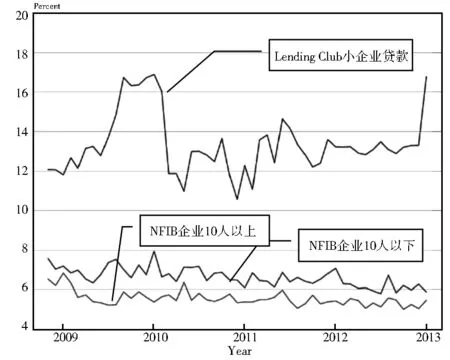

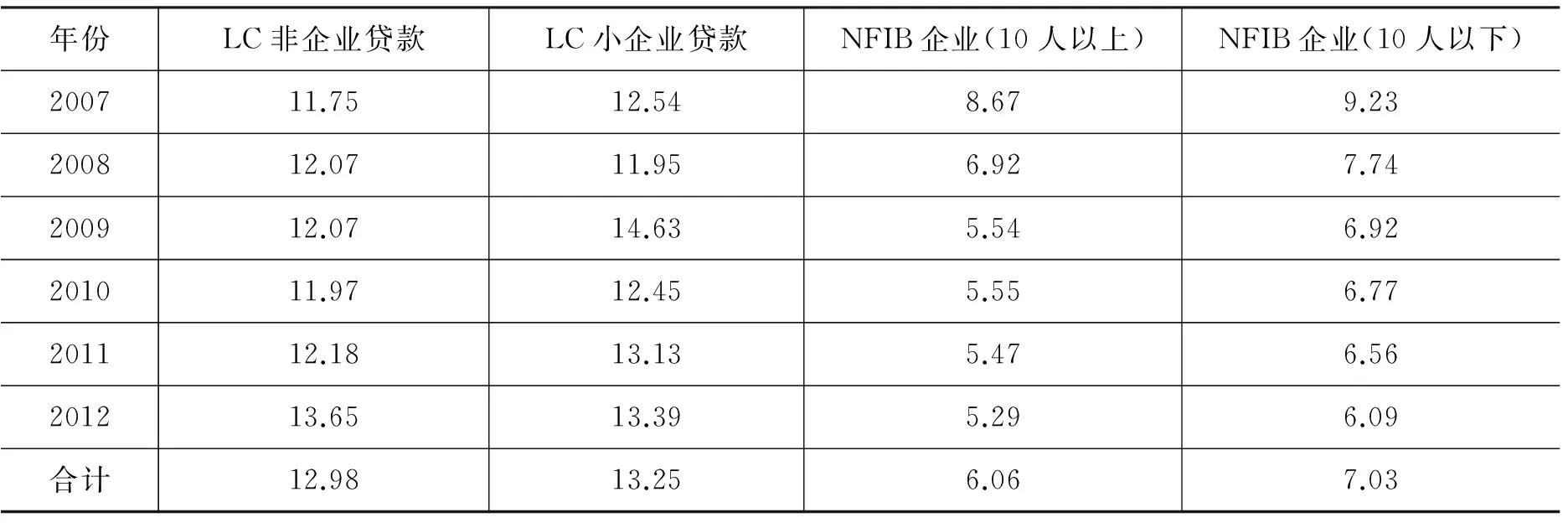

與傳統融資渠道不同,P2P平臺雖然發行貸款,但卻是直接融資渠道。圖6和表2對比了P2P貸款和美國獨立企業全國聯合會(NFIB,National Federation of Independent Business)會員貸款利率的不同。NFIB將小企業分成兩類:雇員人數少于10人的小企業(簡稱10人以下企業),和雇員人數10人以上的小企業(簡稱10人以上企業),10人以下企業的資信評估難度較大,和Lending Club小企業貸款有很大的可比性。小企業主之所以選擇P2P是因為他們的信譽較差,所以無法通過傳統貸款機構,如商業銀行、儲蓄銀行和其他渠道獲得融資。盡管NFIB企業中,10人以下企業比10人以上企業的貸款利率高出0.5到1.5個百分點,但還是遠遠低于Lending Club小企業貸款利率。10人以下的NFIB小企業的貸款利率平均為7.03%,而Lending Club小企業貸款利率平均為13.25%,高出5個百分點以上。而且,NFIB在2009年沒有像Lending Club貸款利率那樣出現急速的攀升,在整個統計時段保持了較好的穩定性,而Lending Club貸款利率的波動性較大。

圖6是基于月度的平均利率數據,盡管所有利率都有月度波動性,但是Lending Club小企業貸款利率比NFIB波動更加劇烈。并且,NFIB利率自2007年中期開始一直呈小幅下降,到2012年,平均利率水平比2007年低了3個百分點。Lending Club貸款利率沒有這種下降過程,小企業貸款利率2012年比2007年平均高出0.9個百分點。

圖6 Lending Club與NFIB小企業貸款利率對比

年份LC非企業貸款LC小企業貸款NFIB企業(10人以上)NFIB企業(10人以下)200711.7512.548.679.23200812.0711.956.927.74200912.0714.635.546.92201011.9712.455.556.77201112.1813.135.476.56201213.6513.395.296.09合計12.9813.256.067.03

注:Lending Club的數據來自于網站數據的統計;NFIB的數據來自于2012年12月對會員的月度調查數據。

二、 Lending Club小企業貸款機理分析

從表2可以看出,NFIB小企業平均貸款利率比Lending Club低6個百分點,NFIB貸款風險偏好較低,傾向于對高凈值和擁有抵押品的小企業提供貸款。這就意味著自有資金少、缺乏抵押品的小企業難以通過傳統融資渠道獲得資金,產生嚴重的信貸配給。Lending Club的網貸平臺模式一定程度上緩解了小企業的信息不對稱問題,擴大了小企業貸款的有效供給。但平臺對小企業和消費信貸采用相同的風險識別和信息披露機制,也產生了小企業貸款的逆向選擇問題,抑制了平臺提供小企業貸款的能力。

(一)小企業信貸配給的道德風險模型

借鑒Holmstrom和Tirole(1997, 2008)建立的道德風險模型對Lending Club的貸款機理進行分析。假設風險中性的企業想要投資成本為I的項目,企業初始自有資金為A,A

出資人風險中性并且多家競爭,只能獲得零利潤,即PHRc=1-A。假設不存在時間偏好,模型中利率為r,則Rc=(I-A)(1+r)=I+A。

假設貸款總能令企業努力經營,只有在企業努力經營時項目的NPV才能為正,即PHR-I>0;而企業消極怠工時,即便考慮私人利益,NPV仍為負,即PLR-I+B<0。

根據以上假設,企業的激勵相容約束為PHRb≥PLRb+B,即ΔPRb≥B

因此出資人的最高收入為R-B/ΔP,預期可保證收入為:PH(R-B)/ΔP)

項目得到融資的必要條件是出資人盈虧平衡:預期可保證收入不小于出資額,即PH(R-B/ΔP)≥I-A,整理得A≥A'=PHB/ΔP-(PHR-I)。

可以看出,決定企業能否得到貸款的因素不僅僅是NPV,即使項目的NPV為正,即PHR-I>0,如果企業自有資金不滿足A≥A'=PHB/ΔP-(PHR-I)的條件,也無法獲得貸款。模型論證了自有資金(股本、抵押品)對小企業項目融資的決定性作用,為傳統融資渠道偏好低風險的抵押貸款提供了理論解釋。

(二)Lending Club緩解小企業道德風險的機制

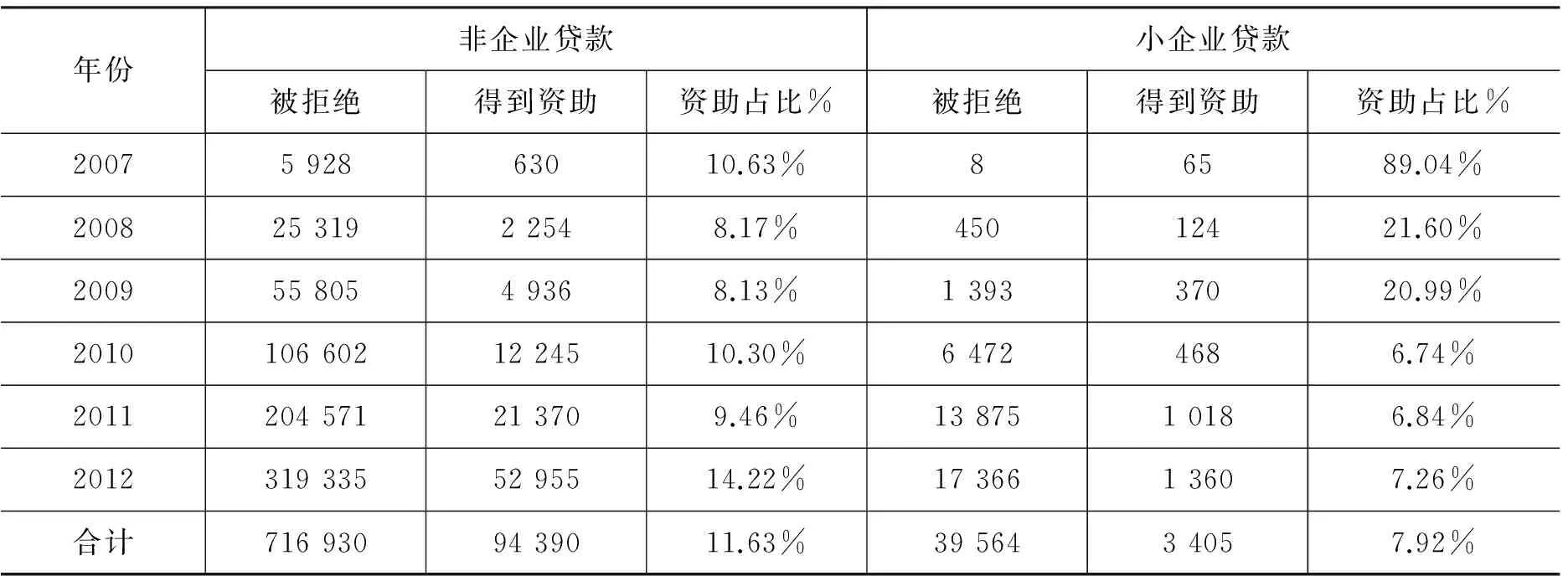

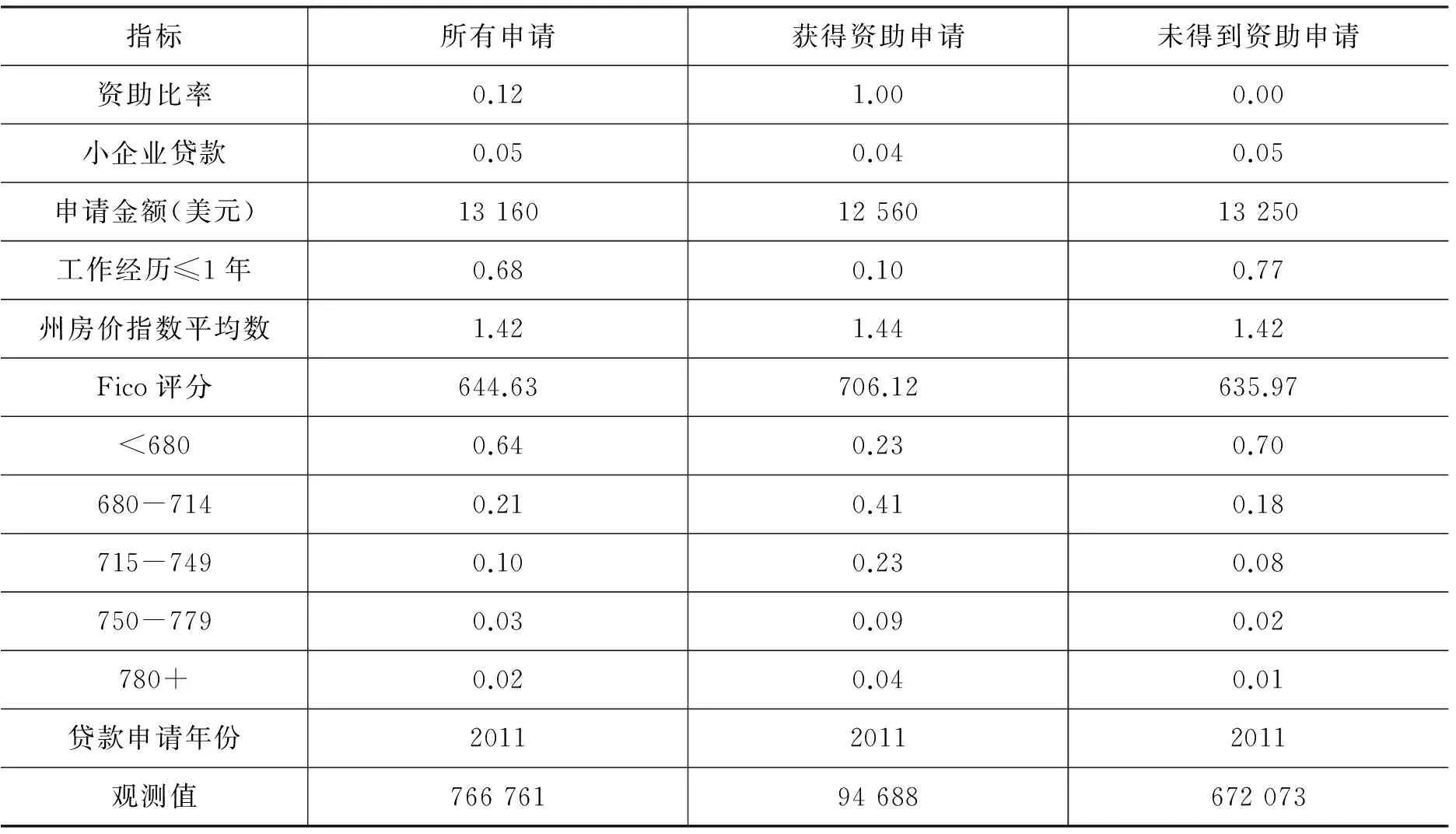

從模型可以看出,減輕自有資金約束A'的關鍵在于降低代理成本B。這包括兩方面的含義:一是通過融資平臺的信息披露和風險識別機制,降低出資人對私人利益B的預期;二是引入監督機制,通過支付監督成本CA,減少企業消極怠工的機會收益,使私人利益降低到b Lending Club按照SEC的要求進行信息披露,每一筆貸款信息不僅要在Lending Club的平臺上展示,還要向SEC進行登記,以便于投資者進行對照和查詢。在風險識別方面,Lending Club首先以Fico評分體系為基礎,借款人的信用評分要高于660分,屬于優質借款人。從表3可以看出,Fico評分在660~680分區間的貸款申請最多,達到64%,但是獲得資助的比例僅占全部資助比例的23%。Fico評分處于680~714區間的貸款申請獲得資助率最高,達到41%。總體來看,信用評分高的借款人獲得資助的相對比例更大。但Lending Club并不是完全依賴Fico評分體系,而是建立了考慮更多社會特征變量的風險識別模型,如考慮借款人的工作年限、借款用途、住址、電話、Facebook、電子郵件、IP地址等。通過消費信用數據、第三方數據、互聯網大數據之間的交叉比對形成了較為全面的風險識別機制,以保證審核通過的融資項目代理成本較小,符合出資人的預期。 在監督機制方面,如果由分散的出資人對融資項目進行監督,對單個出資人來說將產生極高的監督成本,容易形成出資人“搭便車”行為,導致監督無效。而由Lending Club平臺持續跟蹤和監督小企業融資項目,監督成本CA較小。當貸款出現違約時,由Lending Club對借款人進行追索,比分散的出資人更加及時、有效。這些可以使小企業的私人利益下降到b (三)Lending Club小企業貸款的逆向選擇問題 Lending Club平臺雖然對小企業貸款進行了單獨分類,但是在信用評估和信息披露方面與其他消費類貸款沒有區別。在Lending Club平臺上,小企業貸款仍被視為一種個人貸款,平臺和投資者用選擇個人而不是企業貸款的標準進行投資決策,決定了得到資助的小企業貸款和其他類型平臺貸款具有較高的趨同性。Lending Club平臺小企業的平均貸款余額最大(見圖4)、平均貸款利率最高(見圖5),和其他貸款類型相比,具有更高的逆向選擇風險。所以,Lending Club小企業貸款的信貸配給較為嚴重,占比較小。 表3 Lending Club被拒絕和得到資助的貸款項目數(按照申請年份) 數據來源:Lending Club截止到2012年12月31日的數據,年份表示貸款發行年份。 表4 Lending Club貸款申請獲得資助的平均特征值 數據來源:Lending Club截止到2012年12月31日的數據。 Lending Club小企業貸款逆向選擇風險的另一表現是貸款更難獲得申請。表3對比了小企業貸款和非企業貸款得到資助的情況。從2010年至2012年的數據來看,小企業貸款資助比率從6.74%上升到7.26%,僅僅提高了不到一個百分點;而非企業類貸款則提高了近4個百分點,從10.30%到14.22%。2012年非企業貸款資助比率約為小企業貸款的2倍,說明小企業貸款申請更加難以獲得資助。從獲得貸款的特征值來看(見表4),和工作經歷、州房價指數以及信用評分相比,小企業貸款特征不是投資者決策的關鍵變量:小企業貸款占所有申請的5%,獲得資助申請中小企業貸款申請占4%,被拒絕申請中小企業貸款占5%,二者差別很小。這再次證明,出資人按照消費信貸的標準決定是否對小企業發放貸款,但和消費信貸相比,小企業貸款不確定性更高,逆向選擇風險更為嚴重,這就增加了Lending Club平臺上小企業貸款申請的難度,突顯出綜合類網貸平臺在小企業貸款方面的局限和不足。 從Lending Club的分析可以看出,消費類信貸平臺雖然有助于擴大小企業貸款的供給,但是受到其自身特征和監管要求限制,容易產生逆向選擇風險。對小企業來說,通過專門的平臺發放股票或者債券籌資,能更好地滿足其資金需求。事實上從2008年SEC對P2P網貸進行注冊登記監管以來,政界和學界對監管方式的質疑一直沒有停止。國會在2012年提出聯邦證券法過分阻礙小企業資本形成,JOBS法案敦促SEC對符合特定標準的小企業及融資平臺提供登記豁免權。SEC在2013年10月發布了針對眾籌融資平臺監管規則的征求意見稿,目前征求意見期已經結束,并已公布《創業企業融資法案》最終規則JOBS Act Title III。新規要求小企業網貸平臺適用眾籌監管規則,允許向個人投資者發行債券和股票進行融資,同時在平臺性質、登記豁免、信息披露等方面對小企業網貸監管進行了規定。 (一)降低小企業網貸平臺的運營成本 按照新規則,小企業網貸平臺既可以注冊為一般證券經紀人,也可以注冊為“資金門戶”(Fund Portal)。“資金門戶”是一種創新的證券經紀人,向SEC注冊登記的程序更加簡單,并且支付較小的合規成本。這樣,小企業的網貸平臺的運營成本將大大低于Lending Club綜合類信貸平臺,這就可以降低貸款利率,進而減輕逆向選擇風險。 (二)平臺性質去中介化 Lending Club平臺以自身的名義向投資者發行貸款支持票據進行融資,是介于直接融資和間接融資之間的模式,仍保留一部分信用中介特征;而監管新規下,小企業網貸平臺僅為融資和信息中介,不能以自身名義發行證券,投資者直接向借款企業購買證券,屬于直接融資方式。平臺模式的改革可以使貸款需求和貸款供給更好地進行匹配,降低逆向選擇風險引發的信貸配給問題。 為保證小企業網貸平臺去中介化,新規則對資金門戶的運作實施嚴格的限制:資金門戶不可以提供投資意見及建議;不可以購買、銷售在平臺銷售的證券;不可以對其雇員或者代理人支付基于交易的補償(傭金和回扣);也不可以管理和持有投資者的資金和證券。同時,資金門戶也不可以因為借款企業資質評估較差而拒絕借款企業訪問網站。不過,資金門戶可以采用客觀的標準篩選借款企業(比如,資金門戶可以選擇僅承接某一行業的借款企業,或者承接某一特定地理位置的借款企業,或者發行普通股的企業,或者發行其他特別種類證券的企業)。資金門戶必須保持溝通渠道以使投資者之間、發行人之間相互交流。門戶還必須成為金融業監管局的會員(Financial Industry Regulatory Authority,FINRA),向投資者提供教育咨詢材料,并遵守FINRA的相關規定及隱私保護、反洗錢和賬戶記錄等方面的相關法律要求。可見,小企業網貸平臺不得介入借貸雙方的交易,僅僅承擔信息展示、信用評估、和對投資人進行必要風險提示的功能。 (三)對符合要求的網貸平臺給予登記豁免權 SEC對Lending Club進行監管后,由于貸款需要逐筆登記備案,所以產生了較高的監管成本和時間成本。為節約小企業網貸平臺的監管成本,新規則對符合要求的平臺給予登記豁免權。但因為平臺的公眾性質,對免于登記的平臺在投融資額度方面實施嚴格限制,以達到借款企業規范融資和保護公眾投資者的目的。 融資額度限制。借款人可以向機構投資者和普通投資者發行證券融資,但對普通投資者發行證券的總量在任何12個月內不得超過100萬美元。向合格機構投資者發行的證券數量不受此限制,但如果借款企業按照傳統的宣傳方法同時發行兩類證券,那么可能被認定發行證券時使用了不合法的廣告手段。所以借款企業必須將網貸平臺融資和其他證券發行方式分離開來,否則難以滿足監管規則的要求。 投資額度限制。普通投資者在任何12個月內購買證券的數量受到嚴格限制。年收入和凈資產不足10萬美元的投資者購買金額不超過2 000美元或者年收入和凈資產的5%;年收入和凈資產10萬美元及以上的投資者購買金額不得超過10萬美元或者年收入和凈資產的10%。注意,這些上限指的是一位投資者一年內從不同平臺購買證券的總量。 (四)借款企業嚴格的信息披露要求 和在Lending Club平臺上主要依靠Fico評分相比,借款企業必須向網貸平臺和投資者進行詳盡的信息披露,內容包括:業務范圍、所有權狀況、資本結構和財務狀況、主要經營者和管理者的姓名及背景、商業前景預測,實質性風險評估、目標發行額、所得款項的預期用途、發行價或者定價方法等。如果發行量在10萬美元以下,借款企業必須提供最近稅務年度內的所得稅納稅申報表,和由其行政主管認證的財務報表;如果發行量大于10萬美元但小于50萬美元,借款企業必須提供由獨立會計師審核的財務報表;如果發行量超過50萬美元,借款企業必須提供由獨立會計師審計的財務報表。借款企業在發行之前必須向SEC披露這些財務信息,并在發行期間向公眾披露信息。完備的信息披露可以更好地降低逆向選擇風險,提高對小企業風險的識別度,擴大小企業貸款的有效供給。 借款企業和平臺可以通知(或者提示)投資者關注平臺的信息,但不能對證券發行進行廣告宣傳,而且提示內容也只能包含被新規則認可的有限信息。但是,借款企業可以通過融資平臺的信息渠道與投資人就發行問題進行溝通和交流。 借款企業和平臺必須在每次發行成功后向SEC提交報告,對自身和發行的狀況進行詳盡說明,由此開始接受SEC對融資項目的監管,直到融資項目到期結束或者提前清算為止。在滿足以下條件之一時,借款企業不必再向SEC提交報告,條件包括:借款企業已經成為證券交易法案規定的定期發布公告的公司,不再享有新規則的豁免規定;借款企業或者第三方回購了全部眾籌證券,不再具有公眾性質;借款企業清算或者解散了公司業務。 從Lending Club網貸平臺小企業貸款的數據可以看出,綜合類網貸平臺中雖然也可以發放小企業貸款,但是貸款利率高、波動性大,并且獲得資助的比率較低,所以小企業貸款占比較小。根據信息不對稱理論分析框架,網絡技術和大數據的運用可以降低網貸平臺甄別風險的成本,有利于緩解小企業貸款的信貸配給問題。但是,由于綜合類網貸平臺對小企業授信主要依據個人信用評分體系,對企業經營和財務數據披露程度較低,所以小企業貸款在綜合類平臺中存在較大的逆向選擇風險,降低了小企業貸款網絡信貸的有效供給。 為更好地匹配小企業網絡貸款的供給和需求,美國的監管新規允許設立更加適合小企業網貸的“資金門戶”,并對小企業網貸平臺運行進行了明確的規范。核心內容包括四個方面:一是擴大小企業網絡貸款的有效供給。小企業可以通過網貸平臺向普通公眾發行證券,而不再僅限于機構投資者。二是對小企業網貸平臺在符合投融資限額規定時給予登記豁免權,以此節約登記帶來的時間和成本。三是規范借款企業信息披露內容。借款企業必須向平臺和投資者披露審計后的財務報告,并限制廣告和宣傳以避免普通公眾投資者被誤導進行高風險投資。四是對網貸的借款企業和投資人設置投融資限額,使小企業網絡借貸符合小額、分散的特征,避免公眾投資者過高地承擔網絡借貸的風險。 結合Lending Club的經驗,并借鑒美國的監管新規,對我國P2P小企業網貸監管提出如下建議。 (一)明確小企業網貸平臺的法律地位,建立專業化平臺 目前我國P2P網貸平臺的法律資格還沒有得到確認,P2P網絡融資方式與證券法的相關規定存在沖突。應借鑒美國的做法,規范P2P網貸平臺和投融資主體的合法地位,使P2P小企業網貸有法可依。小企業貸款的風險結構和收益模式不同于消費信貸,通過消費信用評分對小企業貸款進行評級并不合適。一方面,如果消費類貸款和小企業貸款申請人具有同樣的信用評分,設定相近的利率水平,出資人會更傾向于消費類信貸,因為小企業貸款的風險更高;另一方面,很多小企業貸款申請人可能因為信用評分較低而喪失創業機會。所以,建立專業性的小企業P2P平臺,開發適合小企業的信用評價體系,有利于降低P2P小企業網貸利率水平,縮小與傳統融資渠道的利差,進而降低逆向選擇和道德風險,促進P2P小企業網貸的持續健康發展。 對于我國P2P網貸平臺來說,建立專業化的小企業網貸平臺更具可行性。因為我國小企業貸款市場有效供給不足,傳統渠道信貸配給嚴重、民間借貸利率偏高,P2P平臺的進入門檻更低,更有利于形成競爭優勢。P2P網貸平臺的信息披露功能還使得小企業信息更加透明,有助于從整體上降低小企業貸款的信息不對稱問題。 (二)建立“去中介化”的P2P小企業網貸平臺 “去中介化”是指平臺本身不涉及融資和借款業務、不提供擔保、僅提供風險評估、信息溝通和貸款匹配等服務;平臺的收益來自于服務費而非利差;平臺不承擔借款者違約的風險,同時平臺運營的風險也不會轉嫁給投資人。Lending Club采用以自身名義發行“無追索權”票據的方式,雖然不承擔借款人的違約風險,但是卻將其自身的運營風險轉嫁給了投資人。我國P2P網貸平臺大多對借款提供擔保、提取風險準備金,這些對平臺借款的增信方式使P2P成為類似傳統渠道的融資中介,一方面使平臺積累了自有資 本難以承受的巨大風險,另一方面也使P2P網貸各方的風險分攤機制和法律關系更趨復雜。因此,P2P平臺應回歸建立之初的“去中介化”目標,成為直接融資中的網絡服務中介,讓投資人承擔借款人的風險,而各平臺通過信息處理和風險評估的專業技術形成自身的競爭力和盈利模式。 (三)建立以信息披露和投資者保護為宗旨的監管框架 P2P小企業網貸是小企業面向公眾進行融資,這與上市公司公開發行股票并無本質上的不同,所以,信息披露和對投資者的保護至關重要。正因如此,美國對P2P小企業網貸的監管改革主要包括限制小企業的借款總額——避免集中性風險、小企業詳盡的信息披露——保證公開性、引入第三方評估機制(納稅申報情況、注冊會計師審計)——保證公允性。在這些維護市場公平措施的基礎上,還根據出資人的財產及收入情況,制訂了投資額的上限,進一步保護投資者,避免其過度承擔風險。這對我國目前正在制定的P2P監管規則具有重要借鑒意義。 (四)明確監管主體,對P2P小企業網貸實施功能性監管 首先,選擇銀監會作為監管主體,就目前我國P2P的運營模式來說無疑是最合適的,但由于銀監會監管的對象主要是商業銀行等間接融資機構,通過設定資本充足率、流動比率等指標實施現場和非現場監管,難以滿足信息公開披露的監管要求。所以,建議對P2P小企業網貸實施功能性監管,根據其直接融資的職能歸屬證監會管理,并仿效美國制定適合眾籌融資的信息披露監管規則。其次,從投資者保護上,應該設定單個項目的投資上限和單個投資者一年內的投資上限,以達到分散風險、保護投資者的目的。最后,鑒于P2P平臺“去中介化”后主要是網絡信息服務中介,具有不同于金融機構的技術風險,所以應對平臺運營的信息安全、隱私保護等方面實施監管。 [1]Degryse H, Cayseele P V. Relationship Lending Within a Bank-based System: Evidence from European Small Business Data [J]. Journal of Financial Intermediation, 2000, (9): 90-109. [2] Traci L M, Courtney M C, Cailin R S. Peer-to-peer Lending to Small Businesses[J]. Staff Working Papers in the Finance and Economics Discussion Series, 2014,10. [3] Kiser E K, Robin A P, Jason R S. Supervisor Ratings and the Contraction of Bank Lending to Small Businesses[J]. Finance and Economics Discussion Series. 2012,59. [4] 姬國軍. 基于生態共生的金融產業集群關系結構研究[J]. 經濟經緯. 2010, (5): 47-51. [5] 馮俊文,高瑞瓊. P2P網絡借貸研究綜述[J]. 技術經濟與管理研究. 2014, (7): 113-116. [6] 談超,王冀寧,孫本芝. P2P網絡借貸平臺中的逆向選擇和道德風險研究[J]. 金融經濟學研究. 2014, (5): 100-108. 責任編輯廖筠 Peer-to-Peer Lending to Small Business and Regulation Reform in US——Based on Loan-level Data from Lending Club HAN Min1, ZHENG Qing-huan2 (1. Institute of International Economics, School of Economics, Nankai University, Tianjin 300071, China; 2. School of Business, East China University of Science and Technology, Shanghai 200237, China) P2P lending has become a new channel and important supplementary for small business financing. Based on the loan-level data from Lending Club, this paper built model of asymmetric information to analyze the mechanism of P2P Lending to ease credit rationing and the adverse selection risk of P2P Lending. By drawing new regulatory rules of JOBS, we advise to implement the function regulation for P2P Lending and develop comprehensive regulatory framework for legal status of P2P Lending, investment and financing quotas, information disclosure requirement and investor protection. peer-to-peer lending; small business loan; Lending Club; asymmetric information 2015-09-21 教育部人文社會科學研究青年項目(11YJC790303);國家社會科學基金青年項目(12CJY106)。 韓民,男,南開大學經濟學院國際經濟研究所博士生,主要從事金融風險管理風險研究;鄭慶寰,女,華東理工大學商學院金融系講師,主要從事金融風險管理研究。 F833 A 1005-1007(2016)04-0044-10

三、美國小企業P2P網貸的監管改革趨勢

四、美國小企業網貸監管改革對中國的啟示

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00當代水產(2022年5期)2022-06-05 07:55:06當代水產(2022年3期)2022-04-26 14:27:04當代水產(2022年2期)2022-04-26 14:25:10云南畫報(2020年9期)2020-10-27 02:03:26房地產導刊(2020年8期)2020-09-11 07:47:40房地產導刊(2020年6期)2020-07-25 01:31:00中國外匯(2019年18期)2019-11-25 01:42:02中國外匯(2019年21期)2019-05-21 03:04:10

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00當代水產(2022年5期)2022-06-05 07:55:06當代水產(2022年3期)2022-04-26 14:27:04當代水產(2022年2期)2022-04-26 14:25:10云南畫報(2020年9期)2020-10-27 02:03:26房地產導刊(2020年8期)2020-09-11 07:47:40房地產導刊(2020年6期)2020-07-25 01:31:00中國外匯(2019年18期)2019-11-25 01:42:02中國外匯(2019年21期)2019-05-21 03:04:10