工業品漲價預期升溫

2016-11-08 20:54:32劉林

證券市場周刊 2016年42期

劉林

2016年僅余兩個月,政府設定的年度增長目標已實現無虞,但是,“去產能、去庫存”的任務似乎演化成了新的矛盾,對工業價格通縮的擔心正在逆轉為通脹會否失控。

PPI加速回升,在6個月的環比正增長后,于9月份較市場預期更早地實現同比增速由負轉正,錄得0.1%的增長。此后,伴隨黑色系產品、化工產品、有色金屬等原材料價格的繼續大幅上升,市場對PPI的上漲預期明顯升溫。

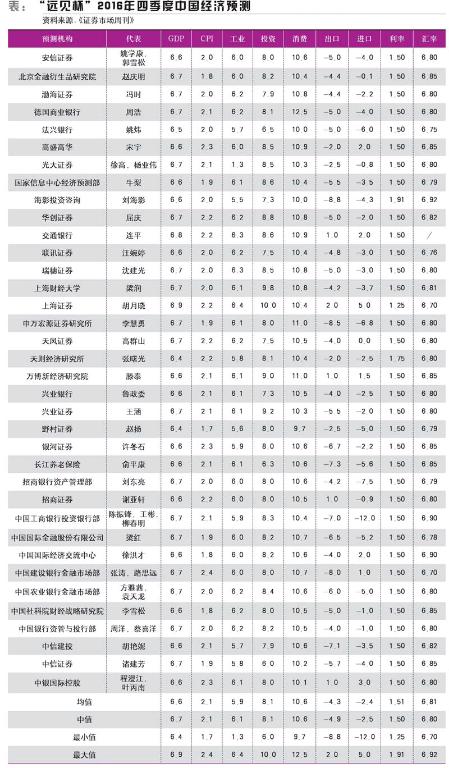

《證券市場周刊》“遠見杯”中國宏觀經濟月度預測對11月的預測均值為1.1%,其中60%的分析師認為11月PPI會突破1%,甚至有6%的分析師認為11月PPI便會到2%以上。

先行指標也在印證上述不斷升溫的預期有堅實的現實基礎。對PPI走勢有較為明顯的先導效應的PMI分項指數——主要原材料購進價格指數,連續9個月位于50%的榮枯線上,并在10月份跳增5.1個百分點至62.6%,創下66個月以來的最高。

2015年四季度同比連續三個月的5.9%的降幅也正是本輪PPI收縮的底部,預示著較強的基數效應,將顯著拉升同比增速。

人民幣持續貶值,較之上年同比貶值幅度已達7%左右,也在通過進口渠道加大通脹壓力。最新數據顯示,進口價格指數已在8月時回到100以上,是2014年6月以來的最高。從分項來看,除了同時受到國際大宗商品價格上升影響的礦產品、植物產品外,其他原料的進口價格指數也自2015年8月匯改以來不斷攀升。

最為重要的是,國內市場上主要原料的期貨和現貨價格還在持續上漲,特別是煤炭、鋼鐵和部分有色金屬,未來價格繼續上漲幾成定局。

主要工業品價格暴漲

從PPI的構成來看,生活資料價格部分雖受生產資料價格影響也在回升,但幅度遠遠小于生產資料。在短短9個月的時間,生產資料當月增速已經從2015年12月的下降7.6%升至2016年9月的0.1%。

無論是基礎能源還是化工,乃至黑色金屬、有色金屬、建材,幾乎全線大幅上漲。

盡管原油價格連續7個月在40-50美元之間波動,但是,與2015年年底與2016年年初相比,漲幅仍頗為驚人,與最低點相比,即便是按40美元計算,漲幅也達53%。目前原油價格震蕩格局大概率持續,油價同比增速將因為基數原因拉升。

化工行業品類復雜,但大多產品的價格在2016年或早或晚開始上升,陸續有不少品種出現暴漲。比如上周,申萬化工監測的89種化工品中環比上漲的品種占47%,其中,純MDI 市場價環比上漲12.5%、嘉化硫酸環比漲10.3%、離子膜燒堿漲10.1%、國內尿素零售價漲8.9%、環氧氯丙烷漲6.7%。

雖然各品種單周走勢有所波動,且個別產品最近出現價格回調,但比之前期低點,漲幅仍非常可觀。

Wind數據顯示,TDI自2016年3月開始上漲,雖然自10月下半月以來有所回落,但漲幅仍然驚人,截至11月2日,較2月最低點增長2.3倍左右;國際天然氣價格自3月以來上漲,目前雖略有回調仍較3月初上漲了90%;聚丙烯價格自2016年回升以來波動幅度雖大,但目前全國現貨價格仍較年初低點上漲了27%左右。

現貨有色金屬中上周環比漲幅達到7%的鋁,自2015年11月便啟動上漲之勢,截至10月28日已上漲逾29%;鋅與銅則是自2016年1月開始回升,鋅的漲幅較大,10月28日較年初最低點漲逾40%,銅漲幅相對較小,相對年初低點上漲逾8個百分點;現貨鉛相對于其他品種回升偏晚,直到2016年7月份才啟動回升之勢,補漲可能是它近三個月升勢更快更猛的原因之一,目前已較6月低點增逾23%。

盡管11月1日以來,除貴金屬外其他有色金屬的期貨價格均有所回調,但有色行業整體價格強勢格局未變。

興業證券行業分析師任志強指出,以煤炭、原油等原材料上漲導致有色金屬各品種成本中樞上移,對價格的支持明顯,且10月21日以來的環保督查,使得部分品種環保壓力較大供給收緊,再加上冬季來臨及春節前備貨補庫存,四季度下游需求相對較強,價格仍有望繼續上漲。

特別是鉛與鋅,供需基本面還會繼續好轉。對于鉛,中信期貨行業分析師鄭瓊香認為,目前鉛礦原料緊張態勢繼續凸顯,且市場對于鉛礦原料緊張的共識加強;而年底鉛蓄電池置換需求將季節性回暖,故未來兩三個月鉛供需格局有望階段性繼續好轉。至于鋅,目前國內鋅錠維持去庫存化態勢,尤其是年底冬儲備礦以及北方礦山季節性減產將推動鋅礦短缺預期持續發酵。華泰期貨研究所指出,目前國內鋅礦緊缺、精煉鋅庫存下滑。

建材中水泥價格持續上升,上周環比漲幅2%。中金公司分析員柴偉認為,由于原材料價格持續上調和供應偏緊,水泥價格將繼續保持上漲趨勢。長江證券行業分析師陳果指出,水泥行業錯峰生產正在成為全國性的共識,后續限產推動的水泥漲價邏輯仍在。

鋼鐵價格自2015年12月開始回升后,到目前為止,蘭格鋼鐵價格綜合指數已經上漲48%。9月底開始,該指數已連續18個交易日環比上漲,11月2日環比漲幅進一步擴大至1.33%。由于社會庫存還在下降而成本仍在上升,鋼價的上漲之勢將延續。Wind數據顯示,主要鋼材品種合計庫存已降至880萬噸,同比下降8.6%。

煤炭供給面將繼續推升價格

在中國能源結構中占比60%的煤炭價格走勢,不僅會影響發電成本,還對包括化工、鋼鐵在內的多種工業品價格影響較大。

煤炭價格已經連續10個月上漲,環渤海動力煤平均價格指數到11月2日,已報收于607元/噸,連續18期上漲,且再次刷新年內最高紀錄,是2014年2月以來首次突破600元/噸。該指數同比增速自8月下半月以來明顯加速,目前已達60%,考慮到其本輪底部出現于2016年1月份,同比增幅預計還會繼續拉大。

一方面因為今冬天氣更冷將會加大用煤需求。中國氣象局國家氣候中心指出,赤道中東太平洋已于8月進入拉尼娜狀態,對中國氣候的影響之一就是冬季可能會更冷,近日天氣已印證了這一變化。

另一方面,供給面偏緊也會增加價格上升壓力。目前,無論是電廠庫存、鋼廠庫存還是港口庫存都處于較低水平。六大發電集團煤炭庫存可用天數雖然已升至24天,但相比上兩年而言,無論是天數還是進度都大大落后了,重點電廠每日庫存同比還少了1500萬噸,而發電量近三個月增速已經在7%左右,電廠庫存預計還會增加。

各大港口中,除廣州港同比已恢復正增長外,其他主要港口煤炭庫存仍然下降28%-41%,從絕對量來看,無論是廣州港,還是曹妃甸港、秦皇島港、京唐港(國投港區合計),煤炭庫存均遠遠低于近幾年平均水平。

國內大中型鋼廠煉焦煤庫存可用天數已降至2011年數據發布以來的最低,連續三周不到10天。六港口合計煉焦煤庫存已持續下降至歷史最低水平,同比降幅已達60%上下。