政治關聯、銀行關系與財務困境恢復

——基于中國ST上市公司的經驗研究

2016-11-08 02:00:14姚珊珊沈中華

財經問題研究 2016年9期

姚珊珊,沈中華,2

(1.西南交通大學經濟管理學院,四川 成都 610031;2.臺灣大學管理學院,臺灣 臺北 106171)

?

·財務與會計·

政治關聯、銀行關系與財務困境恢復

——基于中國ST上市公司的經驗研究

姚珊珊1,沈中華1,2

(1.西南交通大學經濟管理學院,四川成都610031;2.臺灣大學管理學院,臺灣臺北106171)

筆者以中國2002—2010年滬深A股的非金融類ST上市公司為樣本,實證檢驗了政治關聯、銀行關系對財務困境公司獲得銀行貸款以及擺脫財務困境的影響。研究結果顯示,財務困境公司的銀行關系能顯著地幫助其獲得銀行貸款,而政治關聯對其獲得銀行貸款的效果不顯著。進一步研究發現,政治關聯和銀行關系都能有助于ST公司擺脫財務困境,但這種影響卻因企業性質而存在差異,對于國有困境企業來說,僅有政治關聯幫助公司擺脫財務困境的效果顯著,而對于非國有企業來說,銀行關系相對于政治關聯是一種更普遍和有效的非正式關系。

政治關聯;銀行關系;銀行貸款;財務困境;ST公司

企業通過各種方式尋求政治關聯和銀行關系是各國經濟發展過程中的普遍現象。中國國內學者在研究政治關聯、銀行關系對公司融資情況或經營業績的影響時,通常會排除掉財務困境樣本公司,或者對正常公司和困境公司不加區分直接進行分析,鮮有學者關注財務困境公司的“關系”資源對其獲得銀行貸款以及幫助其脫離財務困境的影響。筆者則嘗試從財務困境恢復的視角來分析公司高管擁有的政治關聯和銀行關系對ST公司在恢復期內獲得的銀行貸款以及擺脫財務困境的影響和作用。

一、文獻回顧與研究假設

國內外學者很早就開始關注政治關聯對企業的影響,其中不少文獻直接研究了政治關聯與銀行貸款的關系。Khwaja和Mian[1]發現,政治關聯能夠幫助企業獲得更多的銀行貸款。Faccio等[2]發現,在面臨財務困難時,政治關聯能幫助企業獲得政府的救助,同時也更容易獲得世界金融機構的貸款。Charumilind 等[3]發現,在提供更少擔保物的前提下,擁有政治關聯和銀行關系的公司獲得了更多的銀行借款。

在中國轉型經濟的背景下,非正式制度代替正式制度對中國轉型經濟的發展起到了巨大的支持作用。其中,政治關聯和銀行關系就是兩種非常重要的替代機制。唐建新等[4]研究發現,聘請現在或曾經在銀行工作的人士擔任總經理或董事的企業能夠獲得更多的銀行貸款,基于政治關聯和銀行關系的非正式關系確實能夠給民營企業帶來銀行貸款方面的融資便利。彭紅楓等[5]認為,政治關聯、銀行關系等非正式關系均可緩解企業的融資約束,并指出銀行關系相對于政治關聯是一種更為普遍的、有效的關系。

企業通過聘請有政府背景或銀行背景的人士擔任高管或董事,從而與政府和銀行建立起了一種非正式的聯系,在陷入財務困境后,相對于沒有“關系”的ST公司而言,有“關系”的困境公司能利用這種優勢獲得更多的銀行貸款。基于以上分析,筆者提出如下假設:

假設1:ST公司的政治關聯能夠幫助困境公司獲得更多的銀行貸款。

假設2:ST公司的銀行關系能夠幫助困境公司獲得更多的銀行貸款。

在中國,一旦上市公司出現連續虧損,就被冠以“ST”頭銜,甚至有可能會面臨退市危機,這也是公司充分運用其擁有的“關系”資源的時刻。此時,如果公司擁有相應的政治資源,就更有可能獲得政府的財政補貼、稅收優惠等政策,這無疑有利于公司擺脫財務困境。同樣的,許多研究指出,銀行關系能幫助企業獲得更多的銀行貸款[6]、更高的信貸額度[7]和更低的融資成本[8]。在陷入財務困境后,企業的融資環境變得更加艱難,相對于沒有銀行關系的困境公司而言,有銀行關系的困境公司在融資數額和融資成本方面有更大的優勢,進而有助于擺脫財務困境。

但是,上述“關系”資源對ST公司擺脫財務困境的影響可能因企業的所有制性質存在很大的差異。由于與政府存在“天然聯系”,在中國,國有企業一旦出現虧損,政府常常會通過主動向企業提供財政補貼、增加貸款等方式來幫助企業度過危機,而無須動用到公司的政治關聯、銀行關系等資源。 對于非國有企業來說,一旦陷入財務困境,由于缺乏這種與生俱來的聯系,非國有企業必須積極主動去尋求外界的幫助,此時,企業高管人員的政府背景和銀行背景就起著至關重要的作用。因此,非國有企業擁有的政治關聯和銀行關系對其擺脫財務困境可能有著顯著的積極作用,而這種“關系”資源對國有企業擺脫困境的效果并不顯著。基于以上分析,筆者提出如下假設:

假設3:ST公司擁有的政治關聯有利于其擺脫財務困境,但相對于國有企業來說,政治關聯對企業擺脫困境的影響在非國有企業中更顯著。

假設4:ST公司擁有的銀行關系有利于其擺脫財務困境,但相對于國有企業來說,銀行關系對企業擺脫困境的影響在非國有企業中更顯著。

二、研究設計

(一)模型和變量

為了檢驗研究假設,筆者參照Charumilind等[3]以及過新偉和胡曉[9]的方法構建了如下兩個檢驗模型:

LOAN=α0+α1PC+α2BC+α3STATE+α4PB+α5TB+α6GROWTH+α7OWN1+α8SIZE+α9LEV+α10YEAR+α11IND

+ε

(1)

RECOVERY=β0+β1PC+β2BC+β3STATE+β4LOAN+β5FREEASSET+β6EOS+β7OWN1+β8HOLDING+β9SIZE+β10LEV+β11YEAR+β12IND+δ

(2)

在模型(1)中,被解釋變量LOAN是ST公司在其恢復期內獲得的貸款總額。在模型(2)中,被解釋變量RECOVERY是ST公司是否擺脫財務困境的指標,如果ST公司能夠在3年內“摘帽”,我們即認為其成功地從困境中恢復,則取值為1,如果ST公司在3年內未“摘帽”,則取值為0。本文的解釋變量政治關聯指數(PC)和銀行關系指數(BC)分別代表公司高管(包括總經理和董事)的政治背景和銀行背景影響力指標。

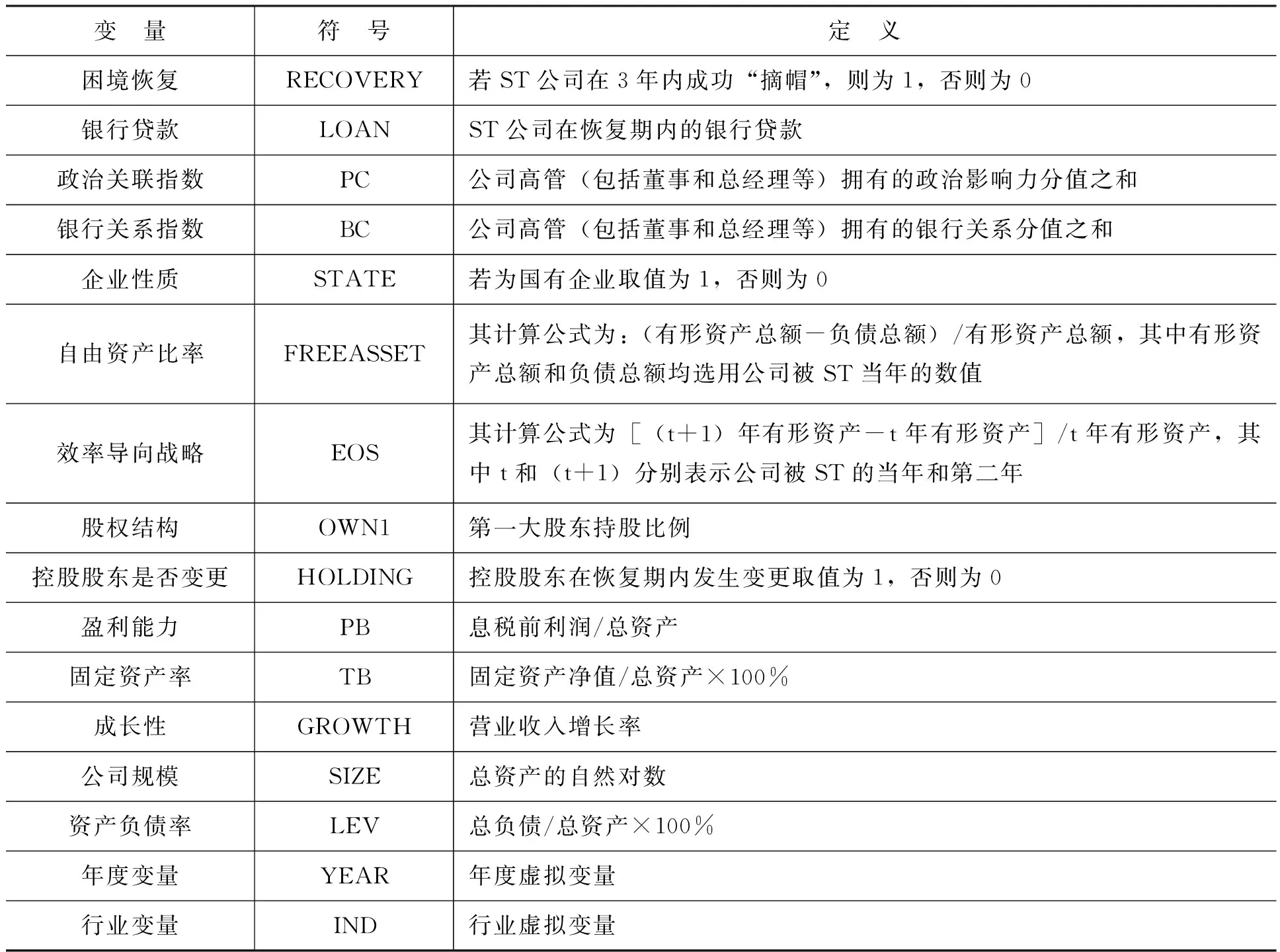

為了控制公司各方面特征對其銀行借款和擺脫困境的影響,筆者設置了如下控制變量:企業性質STATE,用企業是否為國有企業來控制企業性質的影響;自由資產比率FREEASSET,可以控制公司在陷入困境后其擁有的自由資產的比重;效率導向戰略EOS,可以控制公司在陷入困境后所采取的擴大或縮小規模戰略;股權結構OWN1,用來控制第一大股東持股比例;控股權變更HOLDING,可以控制控股股東發生變更所帶來支持或掏空公司行為的變化;盈利能力PB,用息稅前利潤/總資產來度量;固定資產比率TB,以固定資產凈額占總資產的比重來度量;公司成長性GROWTH,是營業收入的增長率;公司規模SIZE,以總資產的自然對數度量;資產負債率LEV,用來控制公司的負債水平。具體的變量設計如表1所示。

表1 變量設計

(二)樣本選取與數據說明

沿用國內外學者的慣例,筆者將上市公司被ST處理作為公司陷入財務困境的標志,以ST公司“摘帽”作為公司擺脫財務困境的標志,選取2002—2013年在中國滬深A股上市被ST處理的公司為研究樣本。在樣本選取中剔除以下類型樣本:(1)金融保險類公司;(2)先后兩次或多次被ST及最終退市的公司。筆者計算出上述公司平均使用2.57年來擺脫財務困境,為了穩健性考慮,筆者選取3年作為ST公司的恢復期。這樣,筆者以2013年12月31日為終點,往前推3年,選取2002年1月1日到2010年12月31日作為樣本區間,來檢驗上市公司被ST處理后3年內的困境恢復情況。最終,筆者獲得212個研究樣本。

在筆者使用的研究數據中,ST上市公司高管(包括董事和總經理)的政治關聯和銀行關系的數據是通過CSMAR數據庫中的上市公司高管的簡歷手工整理獲得,并進行賦分,對于缺失的數據,筆者將進入新浪財經進行搜索。借鑒蘇忠秦等[10]的做法,筆者將公司高管(包括董事和總經理)現在或曾經在政府部門任縣處級以上干部設置為政治關聯的門檻,將公司高管(包括董事和總經理)現在或曾經在銀行支行任行長以上職務設置為銀行關系的門檻,以此來減少度量的偏差。具體政治關聯賦分標準為:副處級為1分,正處級為2分,副廳級為3分,正廳級為4分,副部級為5分,正部級為6分,公司政治關聯指數為公司高管的個人行政級別得分的加總。具體銀行關系賦分標準為:支行副行長為1分,支行行長、分行部門經理、分行處長為2分,分行副行長為3分,分行行長、總行部門經理、總行處長為4分,總行副行長為5分,總行行長為6分,公司銀行關系指數為公司高管的個人職務級別得分的加總。公司財務數據均通過CSMAR數據庫或通過必要的計算獲得。

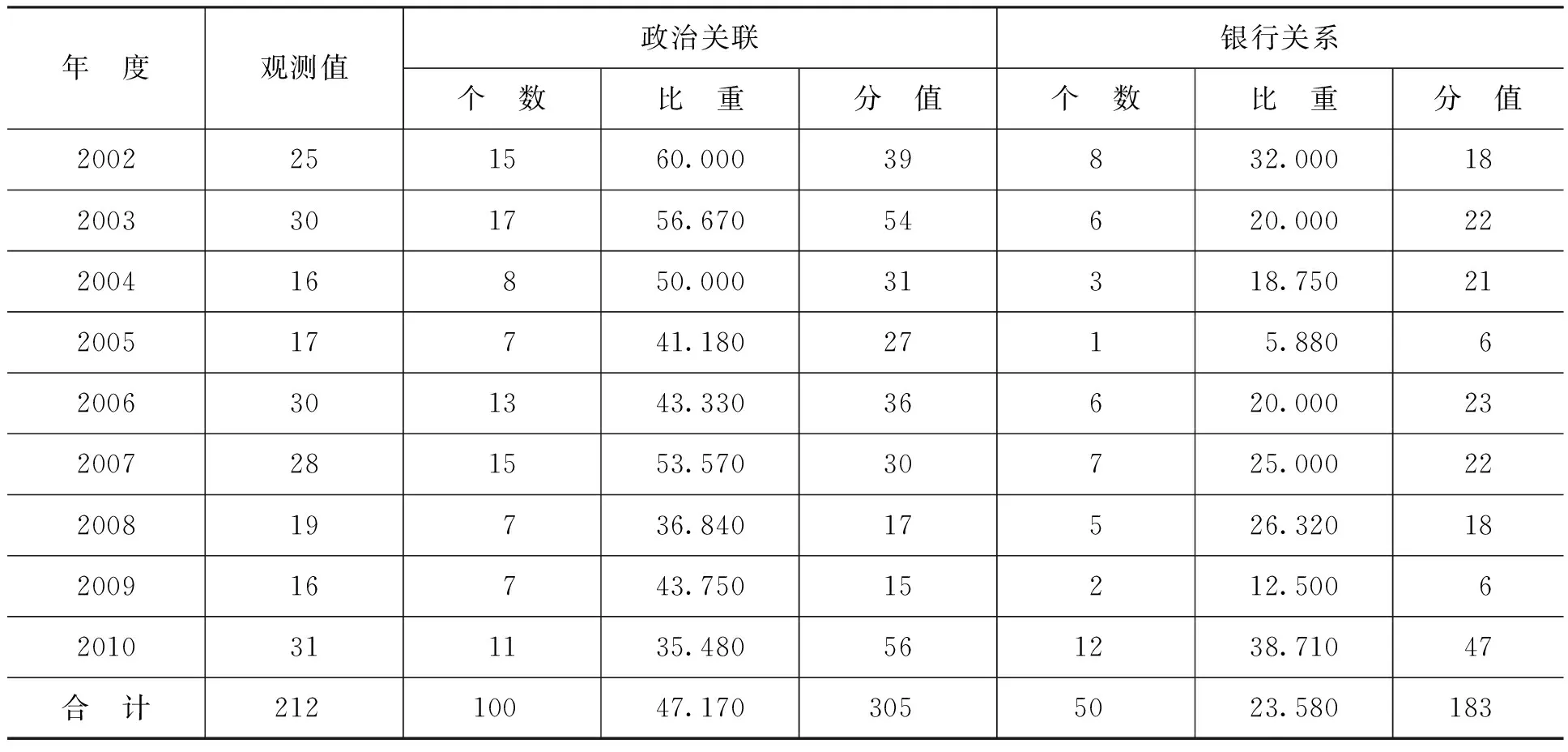

表2給出了樣本公司的政治關聯和銀行關系的年度統計。其中,高管具有政治關聯的公司占總樣本的47.17%,高管具有銀行關系的公司占總樣本的23.58%,說明ST公司的高管仍擁有一定的政治背景和銀行背景。而且困境公司的政治背景更為強勢,擁有政治背景的公司無論是數量還是得分均大于擁有銀行背景的困境公司。

表2 樣本公司擁有的政治關聯和銀行關系情況

三、實證結果和分析

(一)描述性統計

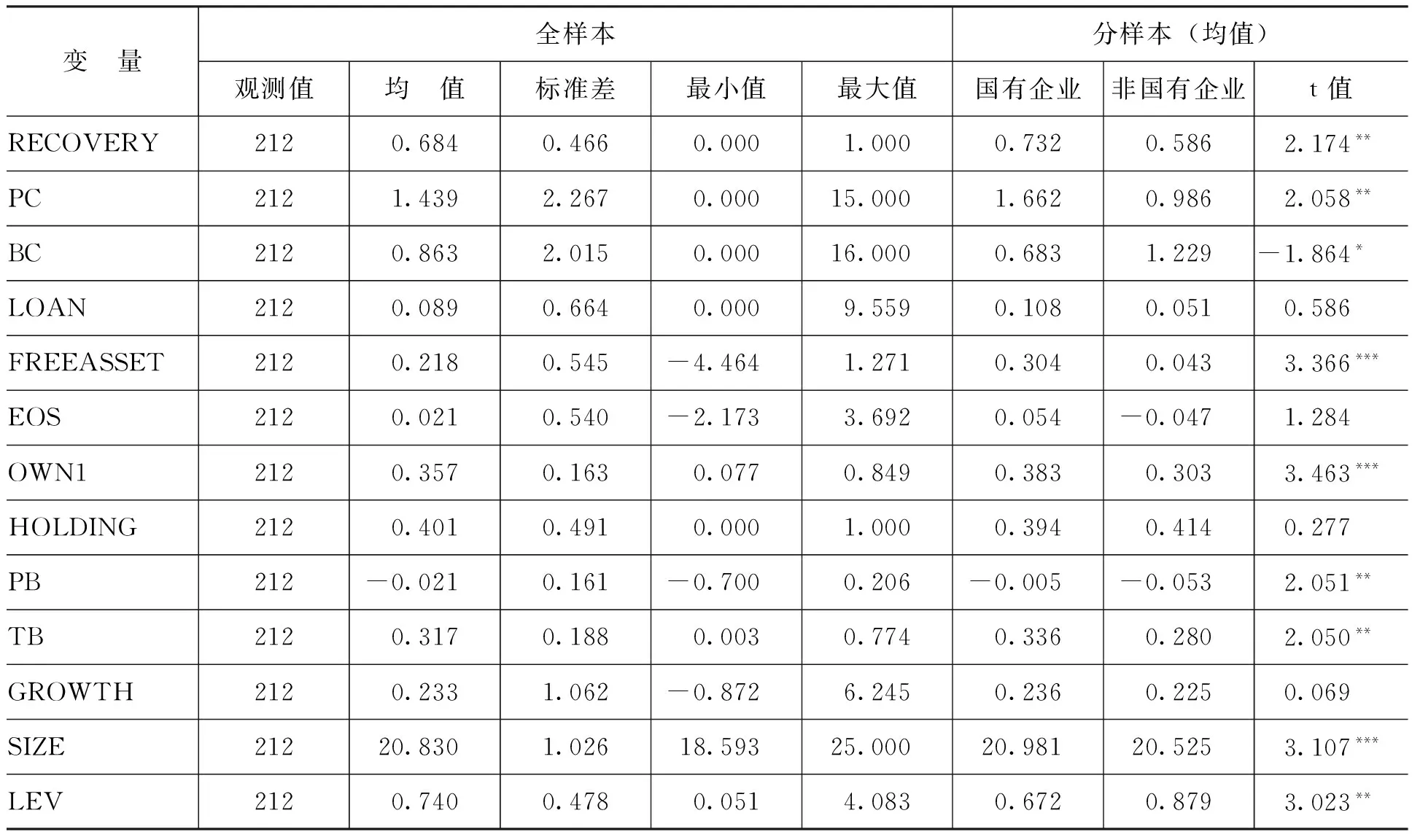

表3是主要變量的描述性統計分析結果。

表3 主要變量的描述性統計

注:***、**和*分別表示在1%、5%和10%水平上顯著(下同)。

從全部樣本看,有68.4%的ST公司在3年內成功擺脫了財務困境,從企業性質來看,國有企業擺脫財務困境的比例要高于非國有企業(73.2%對58.6%),并在5%的水平上顯著。說明了在面臨困境時,國有企業的身份可能幫助企業獲得補助及各種優惠,這都有利于國有企業擺脫困境。從企業擁有的“關系”資源來看,國有企業的政治關聯指數(1.662)高于非國有企業的政治關聯指數(0.986),而非國有企業擁有銀行關系指數(1.229)高于國有企業的銀行關系指數(0.683),這說明國有企業可能更倚重政治關系,而非國有企業更倚重銀行關系。所有樣本在恢復期內得到的銀行貸款占總資產比重的均值為0.089,國有企業得到的貸款占總資產比重的均值(0.108)高于非國有企業(0.051),但在統計上不顯著。

從控制變量來看,自由資產比率的均值為0.218,說明了困境公司平均來說均有一定的自有資產來應付財務困境,并且國有企業和非國有企業在該指標上存在差異。樣本公司息稅前利潤的均值都小于0,這也是其陷入財務困境的主要原因。所有ST公司的負債率明顯偏高,平均在74.0%以上,并且非國有企業的負債率(87.9%)要明顯高于國有企業(67.2%)。

(二)單變量分析

按照樣本公司在恢復期內是否擺脫了財務困境,筆者將樣本分為兩類:“摘帽”組和未“摘帽”組,如表4所示。

表4 單變量分析

表4的分析結果顯示, “摘帽”組擁有的政治關聯指數的均值(1.897)高于未“摘帽”組的均值(0.448),并在1%水平上顯著,說明政治關聯能夠在一定程度上幫助樣本公司擺脫困境。同樣的,“摘帽”組擁有銀行關系指數的均值(1.069)高于未“摘帽”組的均值(0.418),并在5%水平上顯著,說明銀行關系能夠在一定程度上幫助樣本公司擺脫困境。同時,“摘帽”公司在自由資產比率、效率導向戰略、公司規模和資產負債率也顯著異于未“摘帽”公司,這說明擁有一定數量的自由資產、維持一個較低的負債率都有助于公司擺脫財務困境。

(三)政治關聯、銀行關系對銀行貸款的回歸分析

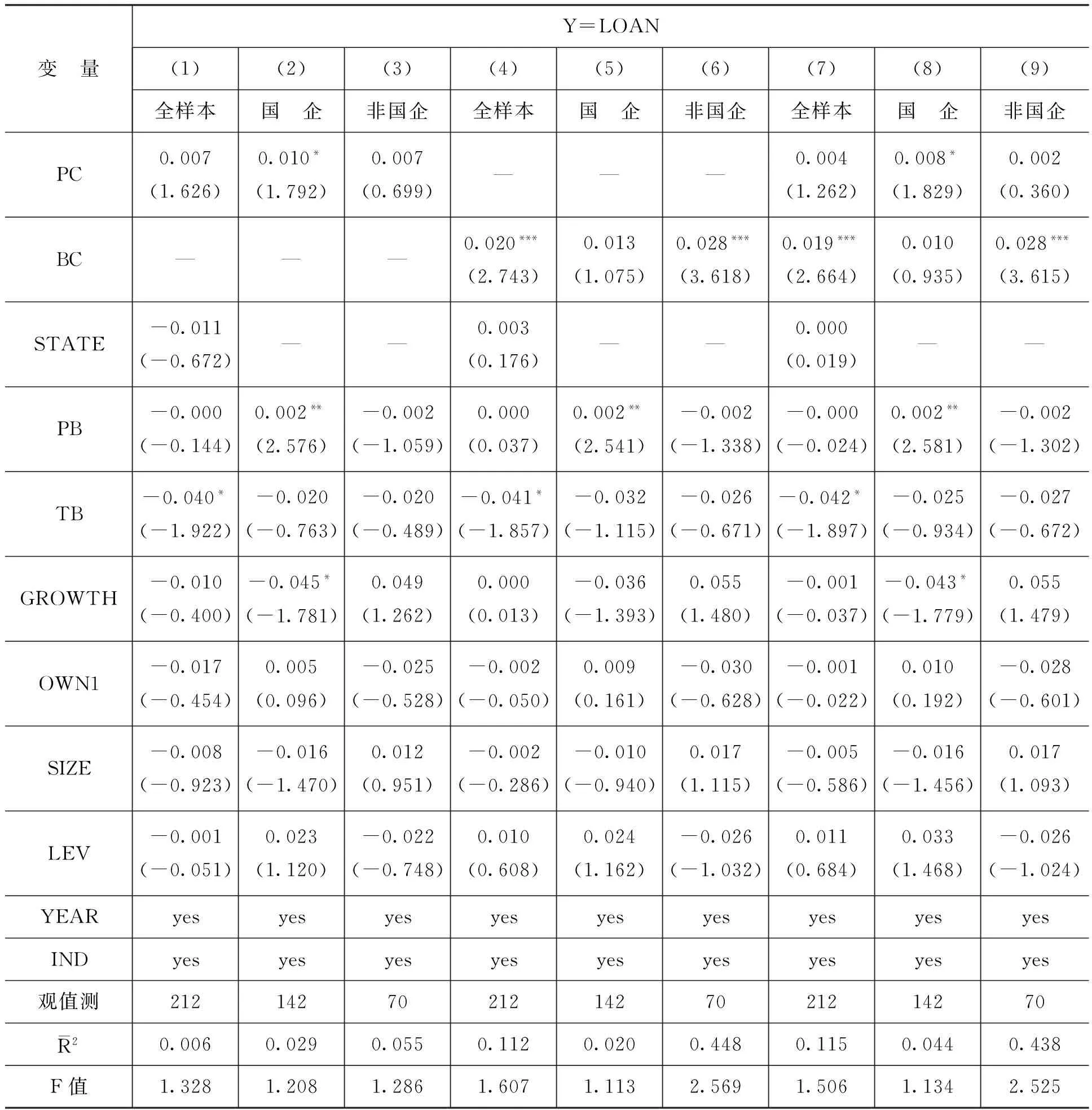

進一步地,我們對困境公司擁有的政治關聯、銀行關系對其獲得銀行貸款及困境恢復的情況進行了回歸分析,對模型(1)使用最小二乘法估計,對模型(2)進行Logit回歸,如表5所示。

表5 政治關聯和銀行關系對ST公司獲得銀行貸款的影響

注:括號內的數字為經White(1980)異方差調整后的t值。

表5的(1)、(2)和(3)列報告了政治關聯(PC)對困境公司在恢復期內獲得銀行貸款(LOAN)的影響。結果顯示,從全樣本來看,PC的系數為正但并不顯著,說明政治關聯對幫助困境公司獲得銀行貸款的效果并不顯著,假設1不成立。而在第(2)列中,PC的系數為0.010,在10%水平上顯著,揭示了國有企業的銀行貸款與政治關聯正相關,但這種影響對非國有企業并不顯著。

表5的(4)、(5)和(6)列報告了銀行關系(BC)對困境公司在恢復期內獲得銀行貸款(LOAN)的影響。結果顯示,從全樣本來看,BC的系數為0.020,并在1%水平上顯著,說明銀行關系能夠顯著地幫助困境公司獲得銀行貸款,這支持了假設2。分樣本來看,銀行關系對困境公司獲得銀行貸款的效應僅對非國有企業顯著,對國有企業并不顯著。這在一定程度上說明,在陷入困境后,國有企業主要是通過高管擁有的政治關聯來獲得銀行貸款,而由于缺乏與政府之間的“天然聯系”,非國有企業主要是通過尋求銀行關系來獲得貸款。

同時考慮ST公司擁有的政治關聯和銀行關系后,結果仍保持不變,即對于國有企業來說,僅政治關聯能有效地幫助其獲得銀行貸款,銀行關系的貸款效應并不顯著。相反,對于非國有企業來說,其擁有的銀行關系能幫助其獲得銀行貸款,而其擁有的政治關聯效果不顯著。

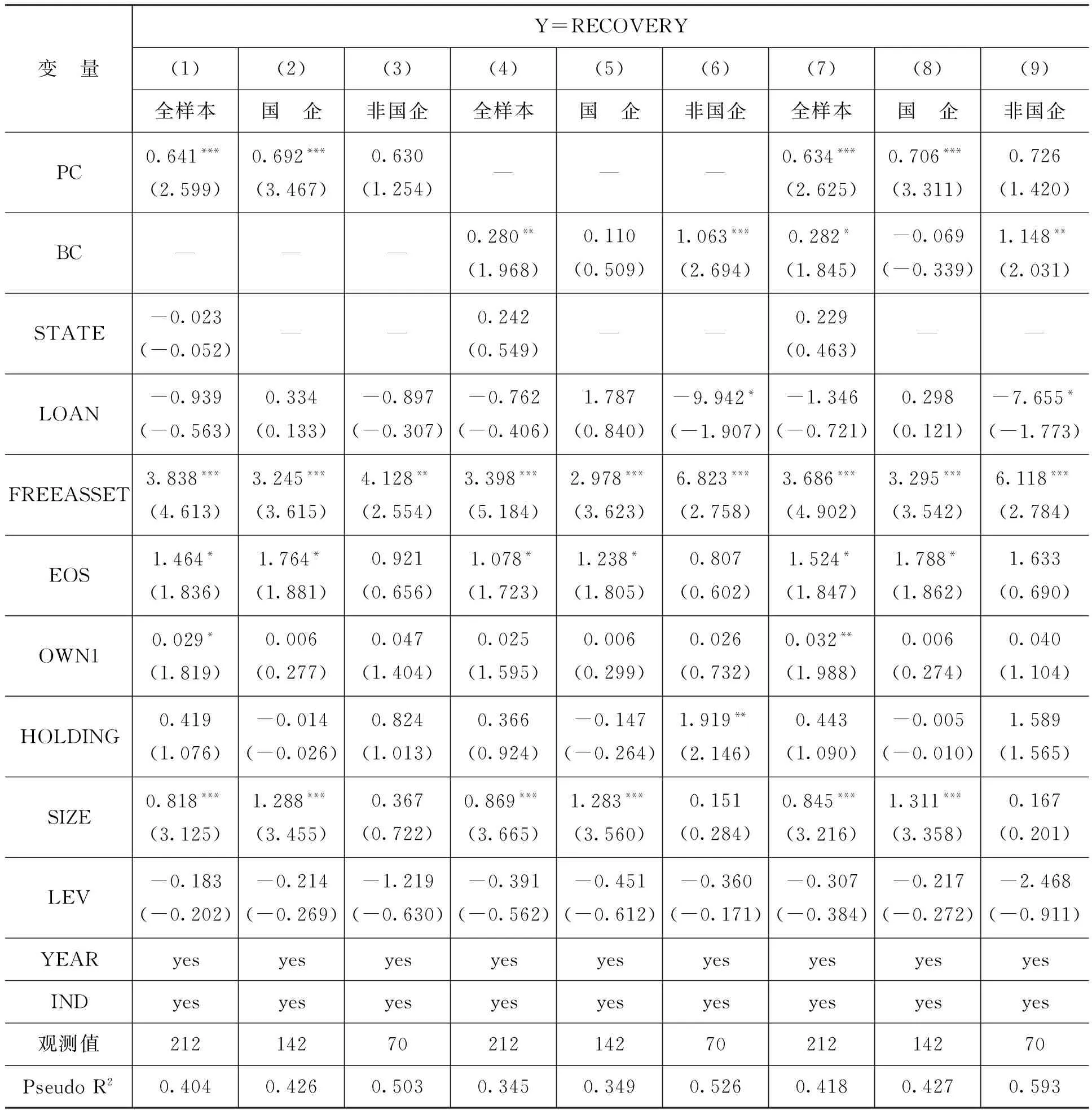

(四)政治關聯、銀行關系對財務困境恢復的Logit回歸分析

表6的前三列報告了政治關聯(PC)對ST公司擺脫財務困境的影響。

表6 政治關聯和銀行關系對ST公司困境恢復的影響

注:括號內的z值是經過Huber-White穩健協方差修正后的z值。

表6的結果顯示,從全樣本來看,PC的系數為正并在1%水平上顯著,說明了政治關聯能夠顯著地幫助ST公司擺脫財務困境,這支持了假設3。分樣本的結果顯示,政治關聯僅對國有企業擺脫財務困境有效,對非國有企業卻并不顯著。

表6的(4)、(5)和(6)列報告了銀行關系(BC)對ST公司擺脫財務困境的影響。結果顯示,從全樣本來看,BC的系數為正并在5%水平上顯著,說明了銀行關系能夠顯著地幫助ST公司擺脫財務困境,這支持了假設4。分樣本的結果顯示,銀行關系僅對非國有企業擺脫財務困境有效,對國有企業卻并不顯著。這在一定程度上說明了,在陷入困境后,國有企業主要是通過高管擁有的政治關聯來獲得政府救助及優惠政策從而擺脫財務困境,而由于缺乏與政府之間的“天然聯系”,非國有企業主要是通過尋求銀行關系來獲得貸款等措施來擺脫財務困境。對于非國有企業來說,銀行關系是比政治關聯更為有效的替代機制。

同時考慮了ST公司擁有的政治關聯和銀行關系后,結果仍保持不變,即對于國有企業來說,僅政治關聯能有效地幫助其擺脫財務困境,銀行關系的作用并不顯著。相反,對于非國有企業來說,其擁有的銀行關系能有效地幫助其擺脫財務困境,而其擁有的政治關聯效果不顯著。

(五)穩健性檢驗

為了檢驗前述結果的穩健性,筆者從銀行貸款以及政治關聯與銀行關系的不同度量方法上,對上述回歸結果進行了穩健性測試,總體上不改變本文的結論。

在銀行貸款的衡量上,我們選取ST公司在恢復期內獲得的銀行貸款之和作為模型(1)的被解釋變量,潘越等[11]指出,根據中國的ST制度,在公司被宣布ST的當年也是其扭虧為盈最關鍵的一年,因為持續兩年虧損會被冠以“ST”頭銜,而持續三年虧損就會被暫停上市。因此,筆者考慮以樣本公司在被ST當年獲得的銀行貸款數量作為分析基礎,結論與之前差異不大。

在政治關聯和銀行關系指數的衡量上,筆者做了如下修正:先對樣本公司所有高管的政治關聯、銀行關系的分值進行簡單加總,然后再除以企業高管數量,以此作為衡量企業政治關聯和銀行關系的指標,回歸結果顯示差異不大。此外,筆者還選取虛擬變量代替指數變量來度量企業政治關聯和銀行關系影響力對獲得銀行貸款和擺脫財務困境的影響。將虛擬變量帶入模型中進行回歸,基本上沒有改變本文的結論。

四、研究結論與啟示

筆者以中國2002—2010年滬深A股的非金融類ST上市公司為樣本,實證檢驗了政治關聯、銀行關系對困境公司獲得銀行貸款以及擺脫財務困境的影響。研究結果顯示,財務困境公司的銀行關系能顯著地幫助其獲得銀行貸款,而政治關聯對其獲得銀行貸款的效果不顯著。進一步研究發現,政治關聯和銀行關系都能有助于ST公司擺脫財務困境,但這種影響卻因企業性質而存在差異,對于國有困境企業來說,僅有政治關聯幫助公司擺脫財務困境的效果顯著,而對于非國有企業來說,銀行關系相對于政治關聯是一種更有效的非正式關系。

[1]Khwaja,A., Mian,A. Do Lenders Favor Politically Connected Firms? Rent Provision in an Emerging Financial Market[J].The Quarterly Journal of Economics, 2005,120(4):1371-1411.

[2]Faccio,M.,Masulis ,R. W.,McConnell,J. J. Political Connections and Corporate Bailouts [J].The Journal of Finance,2006, 61(6):2597-2635.

[3]Charumilind, C.,Kali,R.,Wiwattanakantang,Y. Connected Lending: Thailand Before the Financial Crisis [J].The Journal of Business, 2006, 79(1):181-218.

[4]唐建新,盧劍龍,余明桂.銀行關系、政治聯系與民營企業貸款——來自中國民營上市公司的經驗證據[J]. 經濟評論,2011,(3):51-58.

[5]彭紅楓,張韋華,張曉.銀行關系、政治關聯與上市公司銀行貸款的可獲得性[J].技術經濟,2013,(8):87-94.

[6]Booth, J. R. , Deli, D. N. On Executives of Financial Institutions as Outside Directors [J].Journal of Corporate Finance, 1999,5(3):227-250.

[7]Lu,Z. F.,Zhu,J. G.,Zhang, W. N.Bank Discrimination,Holding Bank Ownership, and Economic Consequences: Evidence from China[J].Journal of Banking and Finance,2012,36(2):341-354.

[8]Ciamarra, E. S.Monitoring by Affiliated Bankers on Board of Directors: Evidence from Corporate Financing Outcomes [J].Journal of Financial Management,2012,41(3):665-702.

[9]過新偉,胡曉.CEO變更與財務困境恢復——基于ST上市公司“摘帽”的實證研究[J].首都經濟貿易大學學報,2012,(3):47-54.

[10]蘇忠秦,沈中華,黃登仕.政治關聯、終極控制人性質與權益資本成本[J].南方經濟,2012,(10):74-86.

[11]潘越,戴亦一,李財喜.政治關聯與財務困境公司的政府補助——來自中國ST公司的經驗證據[J].南開管理評論, 2009,(5):6-17.

(責任編輯:于振榮)

2016-07-02

姚珊珊(1987-),女,河南洛陽人,博士研究生,主要從事公司財務與公司治理研究。E-mail:shanshanyao01@126.com

沈中華(1960-),男,臺灣新竹人, 教授,西南交通大學兼職博士生導師,主要從事公司財務、金融市場和國際金融等方面的研究。E-mail:chshen01@ntu.edu.tw

F272.91;F832.33

A

1000-176X(2016)09-0077-08

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:36

文苑(2020年12期)2020-04-13 00:54:08

學苑創造·A版(2018年11期)2018-02-01 06:29:20

High Technology Letters(2017年3期)2017-09-25 12:53:30

環境保護與循環經濟(2017年8期)2017-03-22 01:28:58

讀者(2017年5期)2017-02-15 18:04:18

中國老區建設(2016年3期)2017-01-15 13:53:21

環境科技(2016年3期)2016-11-08 12:14:20

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31