債轉股會計準則與稅法差異分析及對策

2016-11-07 05:59:11高亞莉

財會研究 2016年10期

關鍵詞:差異

■/高亞莉

債轉股會計準則與稅法差異分析及對策

■/高亞莉

本文結合企業會計準則第12號——債務重組和財稅〔2009〕59號《關于企業債重組業務企業所得稅處理若干問題規定》,并引入案例探討了債轉股業務的會計處理與一般性稅務處理及特殊性稅務處理差異,一般性稅務處理與準則無差異,不做納稅調整,特殊性稅務處理與準則存在差異,需做納稅調整。

債轉股稅會差異對策

一、債轉股概念

債務重組。是指在債務人發生財務困難的情況下,債權人按照其與債務人達成的協議或者法院的裁定作出讓步的事項。債務重組方式:①以資產清償債務;②將債務轉為資本;③修改其他債務條件,如減少債務本金、減少債務利息等,④或以上三種組合。

債權轉股權。是指債權人以其依法享有的對在中國境內設立的有限責任公司或者股份有限公司的債權,轉為公司股權,增加公司注冊資本的行為。

二、債轉股會計處理

(一)債務人會計處理

債務人應當將債權人放棄債權而享有股份的面值總額確認為股本(或者實收資本),股份的公允價值總額與股本(或者實收資本)之間的差額確認為資本公積。

重組債務的賬面價值與股份的公允價值總額之間的差額,計入當期損益。

與發行權益性證券的直接相關的手續費、傭金等交易費,沖減資本公積金-股本溢價。

(二)債權人的會計處理

債權人應當將修改其他債務條件后的債權的公允價值作為重組后債權的賬面價值,重組債權的賬面余額與重組后債權的賬面價值之間的差額,計入當期損益。債權人已對債權計提減值準備的,應當先將該差額沖減減值準備。

(三)案例分析

案例1,A公司和B公司,A銷售給B貨款1000萬,B因債務發生困難,無力支付,經協商,B公司以普通股100萬(面值1元,公允價值8元)抵債,100萬作為股本,股份股本與公允價值差額轉增資本公積,重組賬面價值1000萬與股份公允價值只差作為重組收益,計入營業外收入,

1.債務人B公司會計處理:

借:應付賬款1000

貸:股本100

資本公積700

業外收入200

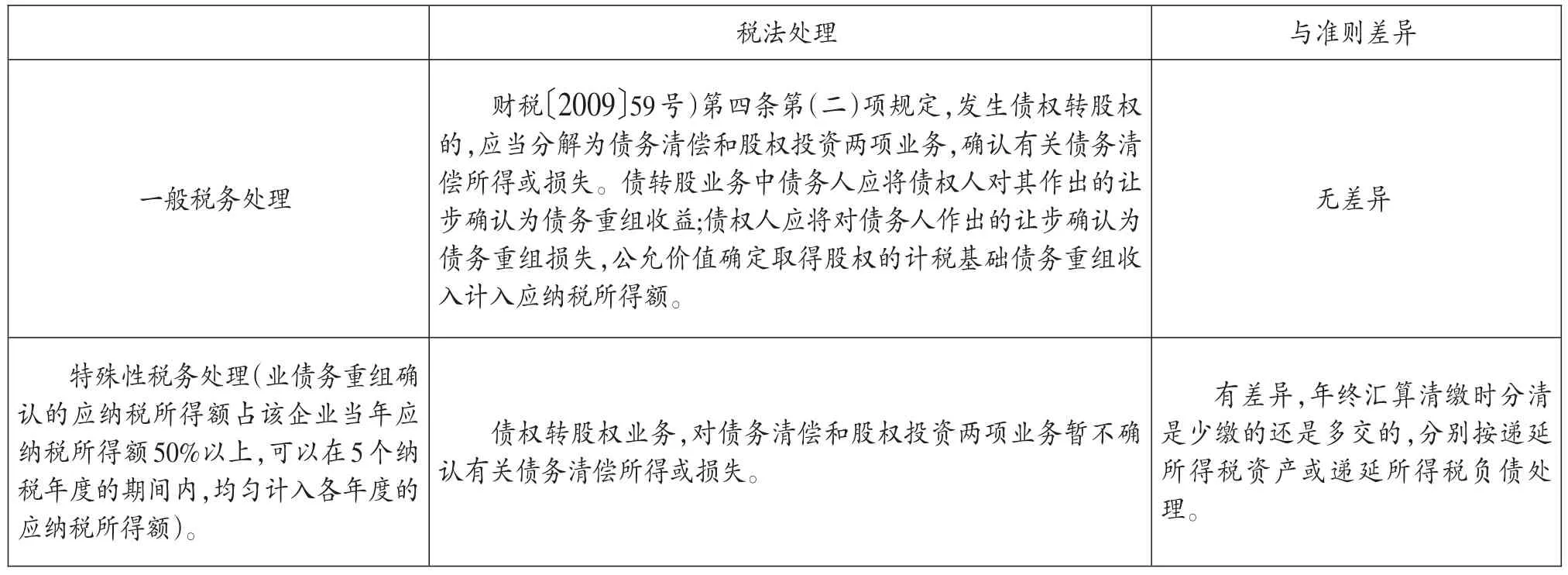

表1 債轉股稅會差異比較

2.債權人A公司會計處理:

借:長期股權投資800

營業外支出——債務重組損失200

貸:應收帳款1000

三、債轉股稅會差異分析(表1)

(一)債轉股所得稅一般性稅務處理

發生債權轉股權的,應當分解為債務清償和股權投資兩項業務,確認有關債務清償所得或損失。債務人應當按照支付的債務清償額低于債務計稅基礎的差額,確認債務重組所得;債權人應當按照收到的債務清償額低于債權計稅基礎的差額,確認債務重組損失。

1.符合特殊性稅務處理條件:具有合理的商業目的,且不以減少、免除或者推遲繳納稅款為主要目的。

(1)企業重組后的連續12個月內不改變重組資產原來的實質性經營活動。

(2)重組交易對價中涉及股權支付金額不得低于對價的75%。

(3)企業重組中取得股權支付的原主要股東,在重組后連續12個月內,不得轉讓所取得的股權。

2.企業債務重組確認的應納稅所得額占該企業當年應納稅所得額50%以上,可以在5個納稅年度的期間內,均勻計入各年度的應納稅所得額。

企業發生債權轉股權業務,對債務清償和股權投資兩項業務暫不確認有關債務清償所得或損失,股權投資的計稅基礎以原債權的計稅基礎確定。企業的其他相關所得稅事項保持不變。與準則有差異,需做納稅調整。

地熱能大多埋藏到地下2000~5000 m,地熱開發往往在比石油和天然氣開發更加復雜的地質環境中進行,要面對惡劣的高溫高壓條件,所以對科學技術提出了很高的要求。在地熱開發過程中,鉆探工程費用可能占整個項目投資的一半以上,因此提升地熱鉆井效率尤為重要。

3.關聯企業債轉股形成的股權損失稅前扣除。(國稅發〔2009〕88號)第四十二條中“企業發生非經營活動的債權;從事貸款業務以外的企業因資金直接拆借而發生的損失,不得確認為在企業所得稅前扣除的損失”。

案例2,A、B同屬于集團公司甲的兩個子公司,A公司持有B公司80%的股權,初始貨幣投資成本1500萬元,2015年末應收款項B公司1000萬元,其中全是真實的業務購銷行為發生的為600萬元,其余均為往來款。2015年12月,雙方自愿達成債權轉股權協議,以1:1轉為實收資本,并已驗資確認,A公司賬面確認對B公司的投資成本增加至2500萬元。2016年5月B公司已被工商部門吊銷營業執照,經過清算程序,無可供分配財產,稅務登記證也已注銷,A公司該長期股權投資2500萬,確實無法收回,賬面確認2500萬股權投資損失,稅法按照國稅函〔2000〕945號和財稅〔2009〕57號認可正常經營活動的債權轉換成股權的計稅基礎,2100萬元(1500+600)可在稅前扣除。

(三)債轉股準則與稅法差異處理

1.債轉股一般稅務處理規定發生債權轉股權的,應當分解為債務清償和股權投資兩項業務,確認有關債務清償所得或損失。與會計準則一致,無差異,不需調整。

2.特殊性稅務處理規定重組所得超過當年應納稅所得50%的,可分5年分期計入應納稅所得額。對清償債務和股權投資,暫不確認債務清償所得或損失,這一點與準則產生差異,差異應做調整。

債務重組業務適用特殊性稅務處理必須是股權支付部分。現金支付不適應于特殊性稅務處理。

(四)案例分析

案例3,2016年7月1日,集團公司有甲乙兩公司,甲公司應收乙公司賬款的賬面余額為11萬,由于乙公司發生財務困難,無法償付該應付款,經雙方協商,乙公司以其普通股償還債務,假定每股面值為1元,乙公司以3萬股抵償該債務,股票每股市價3.5元,甲公司對該項應收賬款計提了壞賬準備3000元,股票登記手續已于2015年8月9日辦妥手續,甲公司將其作為長期股權投資核算。

乙公司賬務處理:

借:應付賬款11萬

貸:股本3萬

資本公積——股本溢價7.5萬

營業外收入——重組利得0.5萬

甲公司賬務處理:

借:長期股權投資10.5萬

營業外支出——重組損失0.2萬

壞賬準備0.3萬

貸:應收賬款11萬

(1)甲乙公司業務符合特殊性稅務處理規定,則甲乙兩個公司不確認利得和損失,對于乙公司而言,0.5萬元重組所得,應做所得稅調減處理,對于甲公司而言,重組損失0.2萬及計提壞賬準備0.3萬應做所得稅納稅調增處理。

(2)假定該重組業務符合一般稅務處理規定,甲乙兩個公司需確認重組利得和損失,這與會計準則一致,無需納稅調整。

[1]中華人民共和國財政部.企業會計準則〔M〕.北京:中國財政經濟出版社,2015.

◇作者信息:北京國家會計學院副教授

◇責任編輯:羅敏

◇責任校對:羅敏

F275.5

A

1004-6070(2016)10-0040-02

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50