財稅補貼對農業上市公司社會績效影響的實證分析

2016-11-07 05:59:09張小有黃冰冰

財會研究 2016年10期

關鍵詞:農業

■/張小有 韓 思 黃冰冰

財稅補貼對農業上市公司社會績效影響的實證分析

■/張小有韓思黃冰冰

選取2008-2014年25家農業上市公司平衡面板數據,采用因子分析法將11個社會績效指標轉化為5個主成分因子,利用因子得分計算各樣本公司各年的社會績效綜合得分,以此為被解釋變量進行多元回歸分析,實證檢驗財稅補貼與農業上市公司社會績效的相關性。結果顯示:農業上市公司的社會績效總體低下且分布不均;財政補貼與農業上市公司的社會績效正相關,但相關性不顯著,表明財政補貼未顯著提升農業上市公司的社會績效;稅收優惠能顯著促進農業上市公司社會績效的提升。政府應合理設計財稅補貼政策,開創新的補貼方式,監督財稅補貼資金的使用,實現農業財稅補貼的期望目標。

財稅補貼農業上市公司社會績效因子分析回歸分析

農業作為保障人民基本生活的基礎產業,支撐其他產業的發展。農業存在天生的弱質性和易受自然環境影響的特點,各國政府都對農業高度重視。我國政府為支持農業發展,逐步擴大農業補貼范圍。例如加大農業基礎設施投入,給予農業生產者各種補貼與獎勵,對農業生產者進行技術指導等等,以實現農業增效、農民增收、農村穩定的目的。農業上市公司是農業產業的先鋒隊,發揮領導示范作用,引導農業發展方向,在農業發展中有著舉足輕重的地位。財稅補貼是惠農政策中的一項措施,能增加或節約農業生產者的現金流,使農業生產者擁有更多的資金投入生產經營。財稅補貼的目的不僅僅是為了提高受助對象的經濟績效,還期望受助對象能夠帶動其他利益相關方的發展,比如社會績效,以實現協同發展。財稅補貼是否有效發揮作用,目前備受社會各界的關注。但現有的文獻以研究財稅補貼對農業上市公司財務績效的影響為主,基本上很少研究財稅補貼對農業上市公司社會績效的影響。本文以農業上市公司為研究對象,分析政府的財稅補貼是否有效地促進農業上市公司提高社會績效,以期為農業財稅補貼政策的制定提供參考。

一、文獻綜述

(一)財稅補貼對農業上市公司財務績效的影響

國外學者以農業上市公司為樣本研究財稅補貼效率的文獻較少,而國內學者在此方面的研究相對較多。Lee(1996)以韓國制造業企業為研究對象分析得出,補貼減慢了企業的發展速度,阻礙規模經濟的實現。Bergstrom(2000)分析1987-1993年的政府投資補貼對瑞典企業生產率的影響,發現補貼當年提高了企業的生產率,但在未來年度,反而阻礙了生產率的提升。沈曉明(2002)指出農業補貼政策破壞市場競爭秩序,改變農業上市公司的經營行為,導致農業上市公司過渡依賴政府補貼,這是一種不公平的社會福利。湯新華、金賽美(2003)通過描述統計46家農業上市公司的財稅補貼效率,總結出“財稅補貼帶來正效應的同時,也產生負效應,即可能影響公司管理層的進取之心。”鄒彩芬等(2006)研究顯示,稅收優惠與財政補貼的作用機理不同,因而以不同方式影響樣本公司的財務績效。冷建飛、王凱(2007)利用面板數據模型進行實證分析,得出財稅補貼容易提高農業上市公司的盈利水平,但不容易提升公司的盈利能力,不利于公司核心競爭力的培養。彭熠、胡劍鋒(2009)構造多元回歸模型檢驗農業財稅補貼有效性假設,檢驗結果與假設相悖,國家財稅補貼提高農業上市公司的財務績效只是表面現象,并未從根本上改善農業上市公司的經營能力。李海燕、廖運鳳(2012)采用杜邦分析法選取指標,分析財稅補貼對盈利能力、營運能力、償債能力和成長能力的影響,認為財稅補貼扶持政策是無效的。范黎波等(2012)研究發現,多元化和政府補貼會交叉影響農業上市企業的經營效率,并且影響程度會隨著公司規模的擴大而減弱。林汶櫻、張旭波(2014)認為財稅補貼提升了農業上市公司的短期經營業績,但可能會損害公司長遠的經營績效。

(二)財稅補貼對農業上市公司社會績效的影響

國內外學者基本上從本世紀初開始研究財稅補貼在農業上市公司提高社會績效過程中發揮的作用。Clarie Godfrey(2002)認為,農業補貼政策,尤其對農產品進出口的保護政策,破壞了WTO交易規則,嚴重損害發展中國家的利益。Antonio La Vina(2006)等認為,在發達國家,農業補貼帶來環境的破壞;在發展中國家,農業補貼導致農業生產者掠奪有限資源的局面。林萬龍、張莉琴(2004)從農業產出角度研究財稅補貼效率,發現財稅補貼政策的實施未使得農業上市公司實現產出擴大目標和與當地農業協同發展目標。張莉琴、杜玉玲(2008)認為農業補貼可能會給農業企業帶來反補貼和反傾銷的訴訟風險。胡星輝(2011)以2007-2009年農業上市公司為樣本,運用層次分析法確定綜合績效組成部分的權重,回歸分析財稅補貼對農業上市公司綜合績效的影響,總結出財稅補貼政策實施的結果與政府的政策扶持目標相違背。周霞、高誠(2012)基于可持續發展的視角研究財稅補貼對經濟績效和社會績效的影響,得出財稅補貼未顯著影響經濟績效,但較為顯著地提升了社會績效,并對財稅補貼政策的創新運用提出政策性建議。張美誠(2013)在分析農業上市公司經濟績效的基礎上加入社會績效和生態績效綜合評價績效水平,指出我國農業上市公司的社會績效雖有所提升,但仍未獲得社會的一致認可,惠農補貼率是影響社會績效的重要因素之一。鄧飛(2014)從利益相關者角度選取8個維度的社會責任評價指標,運用因子分析法形成社會績效綜合得分,以此為因變量回歸分析財稅補貼在農業上市公司的補貼效率,認為農業財稅補貼沒有有效地實現政策制定的預想目標。

根據以上多位學者研究的研究成果可發現:(1)財稅補貼政策的實施效果違背了政策制定的初衷,不但沒有幫農業上市公司擺脫低財務績效水平的困境,反而抑制了其培育發展能力的積極性;(2)財稅補貼對農業上市公司社會績效的影響,現有的研究結果并沒有取得一致的結論,存在較大的爭議,需要做進一步的探討。

二、研究設計

(一)研究假設

許多學者研究的結果顯示財稅補貼政策沒有有效發揮其扶持農業發展的作用,許多農業公司不通過經營自己的主營業務來謀求發展,而是依靠政府的扶持和保護來維持生存和發展,這是對社會資源的浪費、社會福利的損害、市場交易秩序的破壞。另外,國家對農業的補貼也不是連續的,而農業本身是投入大而收益低的產業,如果沒有國家的后續支撐,農業上市公司可能只重視自身利益,忽視其他利益相關者,因而其社會績效大大降低。

基于上述分析,提出下列假設:

假設1:財政補貼會顯著降低農業上市公司的社會績效;

假設2:稅收優惠會顯著降低農業上市公司的社會績效。

(二)樣本選擇與數據來源

本文選擇25家農業上市公司作為研究樣本,樣本公司按其主營業務分為農業、林業、蓄牧業和漁業等行業。其中農業有9家,林業有5家,畜牧業有4家,漁業有7家。樣本數據主要來源于國泰安數據庫和新浪財經網站。對樣本公司的財稅補貼數據進行觀察,其中“財稅補貼”包括財政補貼和稅收優惠。考慮到上市公司披露的數據詳細情況,本文擬以上市公司年報附注中的“營業外收入”科目下的“政府補助”金額減去其中的“增值稅返還”后的金額,作為政府的“財政補貼”;因只有極個別樣本公司收到增值稅返還,其他稅費返還均具有偶然性和個別性等不確定性因素,因此,本文主要擬以“所得稅稅收優惠”作為政府給予農業上市公司的“稅收優惠”。

(三)模型設計與變量定義

1.變量設計

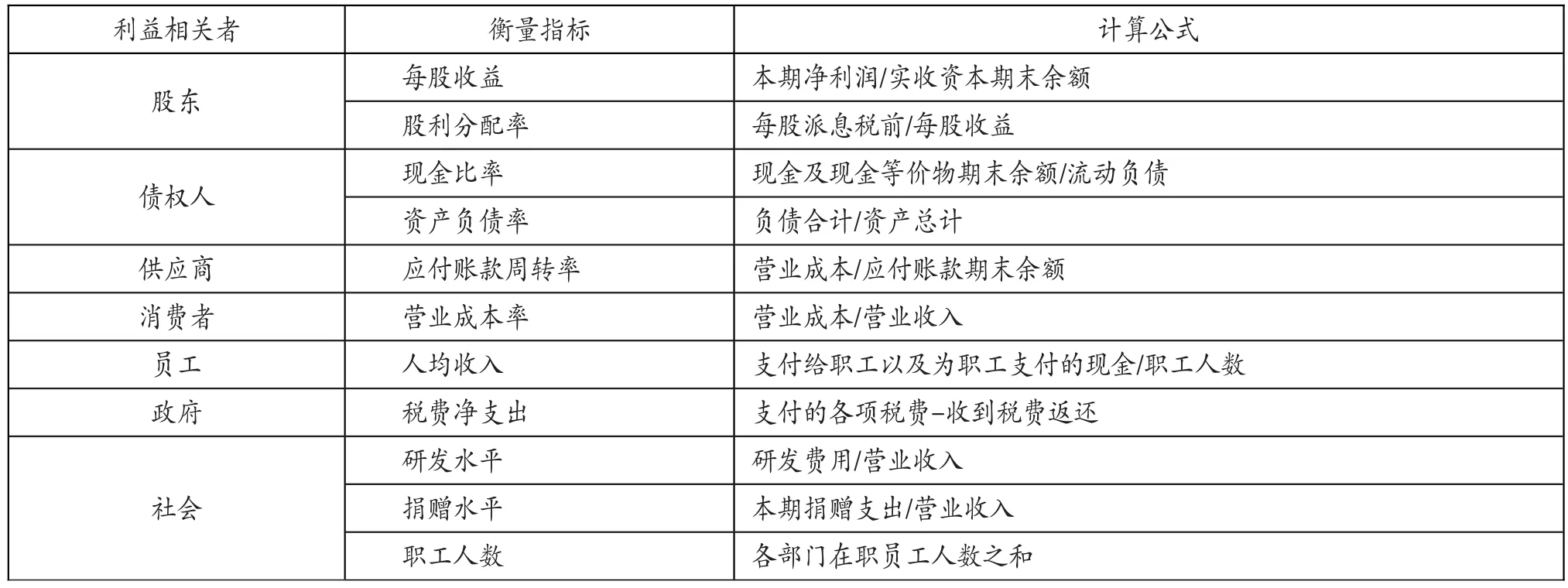

(1)被解釋變量。農業上市公司的社會績效不能以單一的指標予以衡量,應該結合多項指標綜合衡量。本文從股東、債權人、供應商、消費者、員工、政府和社會等7個角度予以考慮,選取反映各角度的財務或非財務指標,通過因子分析將所有的指標無量綱化,形成反映企業社會績效的綜合得分。農業上市公司的社會績效指標體系如表1所示。

(2)解釋變量。我國的財稅補貼項目通常包括:增值稅退稅、所得稅減免、貸款貼息、價格補貼、項目補助、獎勵資金等等。所得稅通常是直接減免的,沒有通過營外收入項目予以反映,因而所得稅優惠需要計算得出。本文借鑒學者胡星輝對財稅補貼的研究,設計了單位營業收入財政補貼和單位營業收入稅收優惠兩個解釋變量。單位營業收入財政補貼=(政府補助-增值稅返還)/營業收入。單位營業收入稅收優惠:當利潤總額大于零時,單位營業收入稅收優惠=(利潤總額×25%-所得稅費用)/營業收入;當利潤總額小于零時,單位營業收入稅收優惠=(0-所得稅費用)/營業收入。

(3)控制變量。本文采用了三個控制變量:公司規模;股權集中度;獨立董事占比。已有文獻表明公司規模會顯著影響公司的績效,為消除規模帶來的影響,本文將營業收入的對數作為公司規模的控制變量。根據代理理論,股權高度集中會影響公司的治理,進而影響到公司的整體效益。本文以公司前十大股東的股權比例之和作為股權集中度變量的代表。為保證公司的董事會獨立、高效、公正運作,在董事會中設立獨立董事是公司治理結構中的重要組成部分。獨立董事對公司的指導和監督等行為活動,最終會反映在公司績效上。本文設計“獨立董事占比”控制變量以控制治理結構對農業上市公司社會績效的影響,其計算公式為:獨立董事占比=獨立董事人數/董事會規模。

2.模型建立

為驗證上述的研究假設,本文建立個體隨機效應回歸模型

Fi,t表示第i個樣本公司在t年度的社會績效綜合得分,BTi,t表示第i個樣本公司在t年度的單位營業收入財政補貼,SSYHi,t表示第i個樣本公司在t年度單位營業收入稅收優惠,SCALEi,t表示第i個樣本公司在t年度的公司規模,GQi,t表示第i個樣本公司在t年度的股權集中度,DDi,t表示第i個樣本公司在t年度的獨立董事占比,ui表示第i個樣本公司的個體效應,εi,t為隨機項。

表1 農業上市公司的社會績效指標體系

(四)研究方法

為了使研究具有連續性,本文利用25家農業上市公司2008-2014年的平衡面板數據,采用SPSS22.0做因子分析和Eviews8.0做多元回歸分析,分析財政補貼和稅收優惠對農業上市公司社會績效的影響。

三、實證分析

(一)因子分析

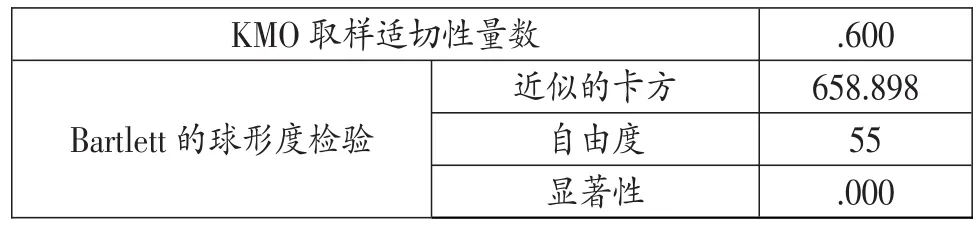

因子分析是利用變量間的共性將多個變量歸類為少數幾個因子,以此反映變量所蘊含的信息。通過因子分析得到各年各樣本公司的社會績效綜合得分,利用KMO和巴特利特檢驗,觀察被研究對象是否適用因子分析。當KMO>0.5時,可以適用因子分析,否則不適用。

本文選取25家農業上市公司11個社會績效指標進行KMO和巴特利特檢驗(見表2),發現KMO值為0.600(大于0.5),且其顯著性為0.000(小于0.01),表明指標數據適用于因子分析。

表2 KMO和巴特利特檢驗

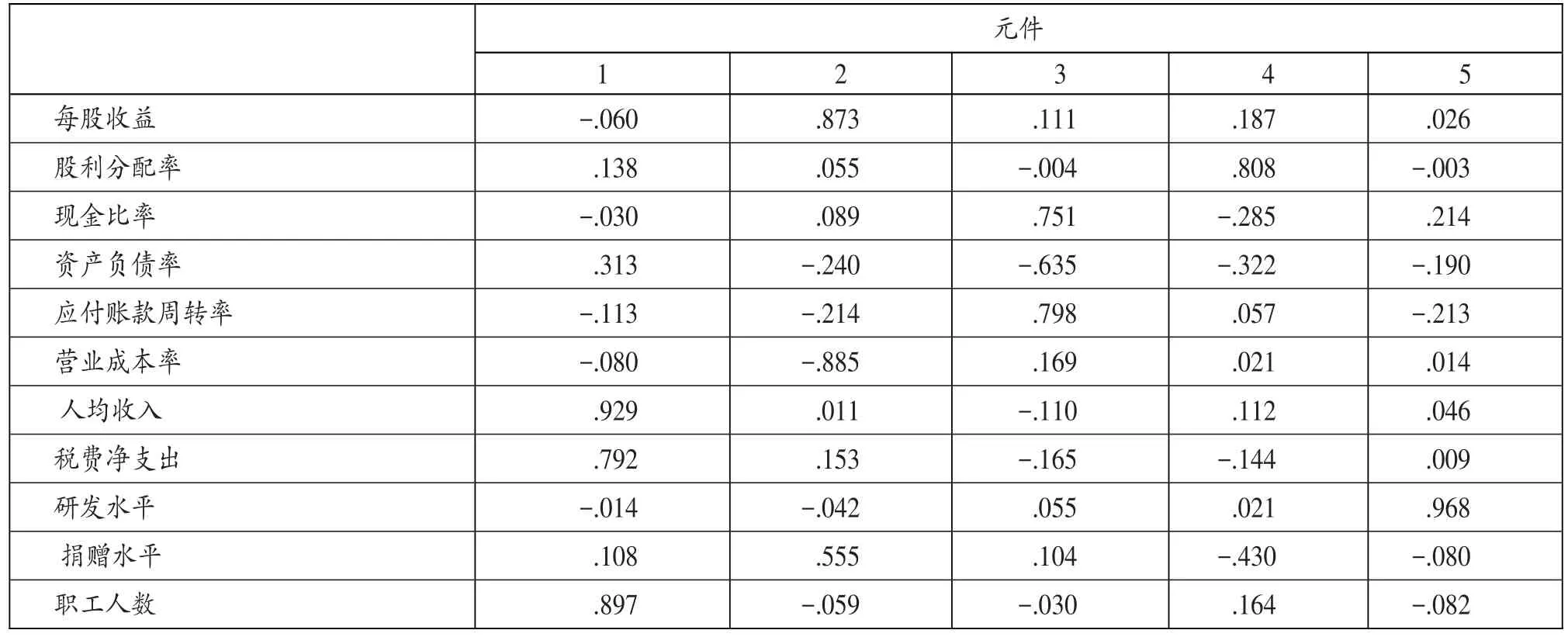

觀察表3可知,選取的11個社會績效指標分為5個因子,5個因子累積載荷平方和在75%左右,解釋11個社會績效指標的大部分信息,因此可以使用這5個因子代表樣本公司的綜合社會績效。根據表4,第一個公因子F1對應的人均收入、稅費凈支出和職工人數的載荷值較大,可以歸結為社會貢獻因子;第二個公因子F2對應每股收益、營業成本率和捐贈水平的載荷值較大,可以歸結為盈利和社會捐贈因子;第三個公因子F3對應的現金比率、資產負債率和應付賬款周轉率的載荷值較大,可以歸結為償債因子;第四個因子F4對應的股利分配率的載荷值較大,可以歸結為分配因子;第五個因子F5對應的研發水平的載荷值較大,可以歸結為創新因子。

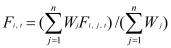

本文以表3中各旋轉載荷平方和方差百分比與最終累加旋轉載荷平方和百分比之比為權重,計算各樣本公司各年的社會績效總得分。計算公式如下:

Fi,t表示第i個樣本公司在t時期的社會績效綜合得分,Wj表示第j個因子旋轉載荷平方和方差百分比,Fi,j,t表示第i個樣本公司的第j個因子在t時期的得分,n表示因子的總個數。計算出的綜合得分按照2008年農業上市公司綜合得分降序順序排列,如表5所示。

表3 總方差解釋

表4 旋轉成分矩陣

觀察表5可發現,在連續7年時間里,各年樣本公司的社會績效綜合得分為正值的家數分別為:9,8,12,11,10,9,9。從總體上看,各年25樣本公司中社會績效綜合得分為正值的家數保持在穩定水平。其中,各年里最多只有12家樣本公司的社會績效綜合得分為正值,占總樣本的比例較低,顯示了農業上市公司對社會績效的總體重視程度不夠。根據表6,從2011年起,各年的社會績效平均綜合得分總體呈上升趨勢但得分普遍較小,表明農業上市公司的社會績效水平逐步改善但總體偏低。結合表6中的標準差可知,農業上市公司間的社會績效存在較大的波動性,說明各年內各農業上市公司間的社會績效分布不均。以上是分析樣本公司的總體情況。

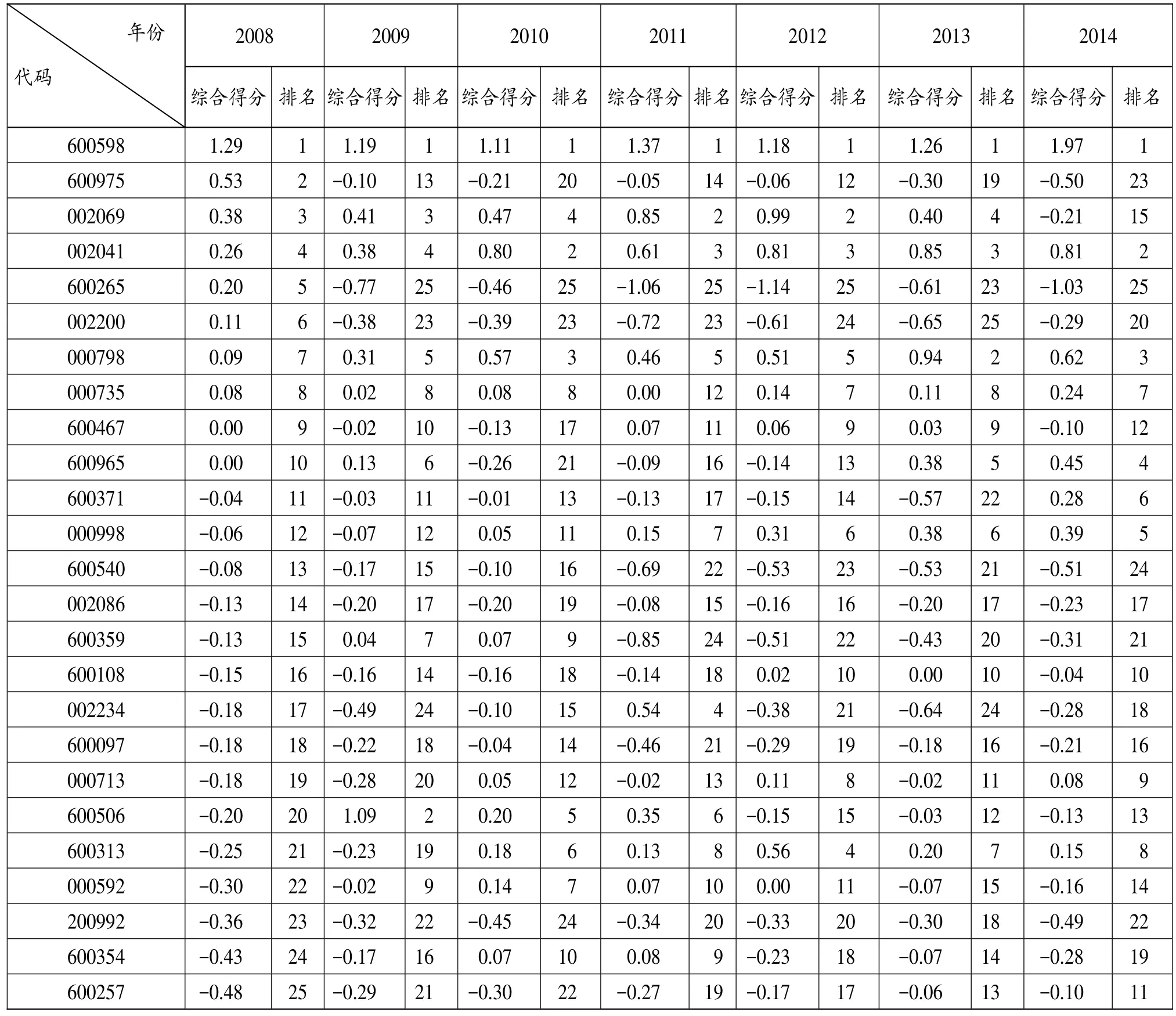

表5 2008-2014年樣本公司綜合得分和排名統計表

表6 2008-2014年樣本公司社會績效綜合得分描述性統計表

下面,分析樣本公司的個體情況。北大荒(代碼為600598)一直保持領先,其他樣本公司應以它為榜樣,實現整體利益相關者的共同發展。登海種業(代碼為002041)和中水漁業(代碼為000798)這兩家樣本公司的排名相對比較靠前,且排名總體逐年上升,說明這兩家公司逐步加強對社會績效的重視。云投生態(代碼為002200)、中魯B(代碼為200992)和新賽股份(代碼600540)這3家公司在這7年里的綜合得分排名總體處于低位,表明其社會績效低下,它們可以作為提升整體農業上市公司社會績效的重點監控對象。根據之前的行業分類(在樣本選擇與數據來源處提到),各行業間的樣本公司社會績效存在很大差異。在各行業內,樣本公司間的社會績效也相差很大。研究顯示:農業上市公司的總體社會績效低下且分布不均,有待提升。

(二)描述性分析

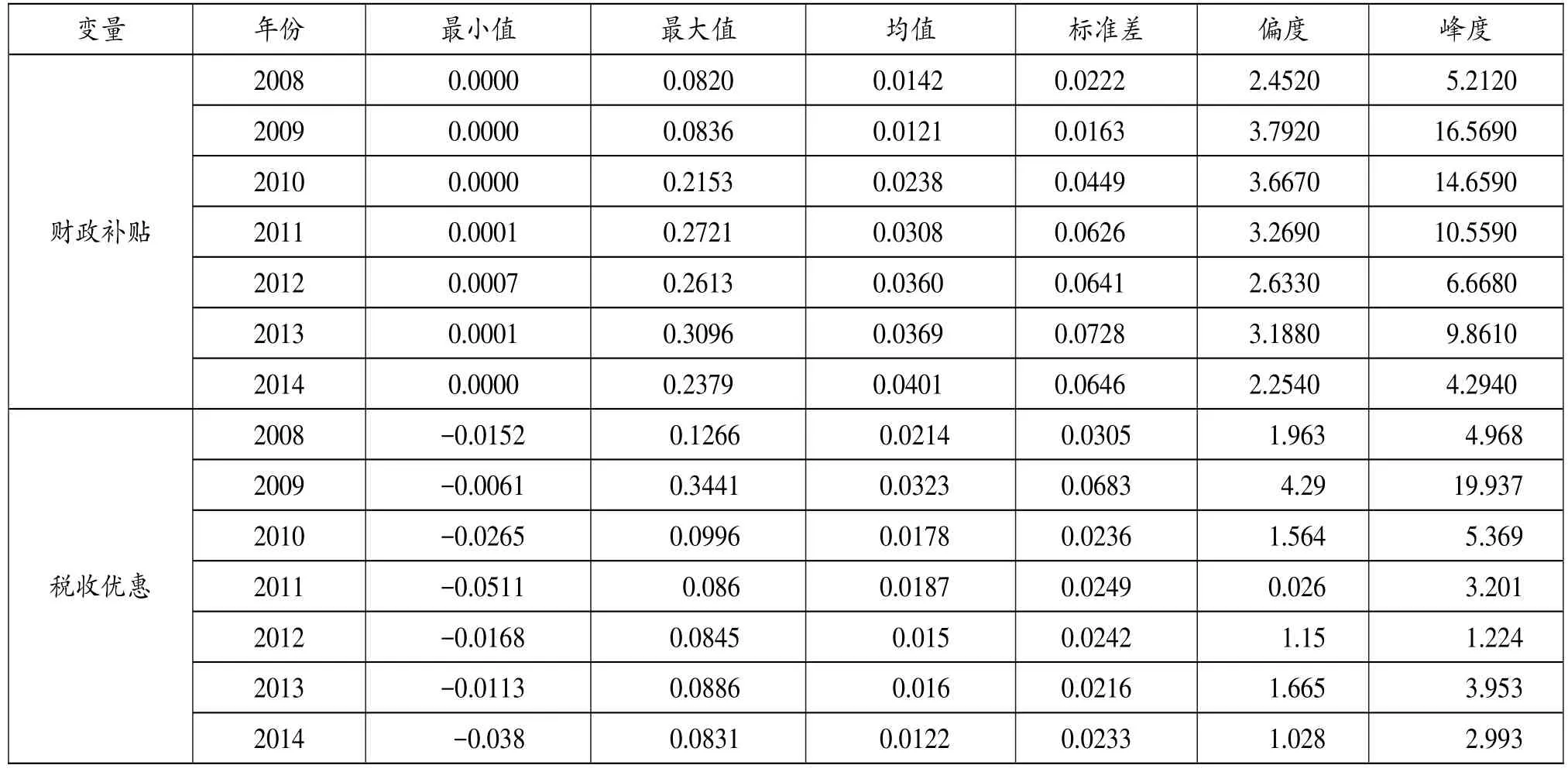

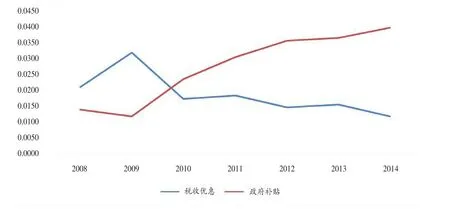

根據圖1可以看出,財政補貼總體表現出平穩的上升趨勢,稅收優惠呈現曲折下降趨勢,顯示出國家逐年加大對農業的財政補貼。從2010年開始,財政補貼力度逐步超過稅收優惠,表明政府轉換了財稅補貼的方向。比較表7中標準差與均值列可得,各年內各樣本公司間享受的財稅補貼存在較大的差異,財稅補貼分配并不均勻。偏度系數均為正數,說明樣本公司中有許多公司享受低于平均水平的財稅補貼。峰度系數較大,說明變量值的極端性很嚴重,進一步驗證了財稅補貼不均衡。觀察最小值列可發現,有些農業上市公司不僅沒有享受稅收優惠,反而增加了稅費的支出,可能是因為這些公司多元化經營,涉及農業以外的其他產業,農業享受的稅收優惠不足以彌補其他產業的稅收費用。通過將最大值與最小值相比較,財政補貼的極端性較嚴重,這可能是補貼環節的差異造成的。

表7 2008-2014年樣本公司解釋變量的描述性統計表

圖1 樣本公司稅收優惠均值與政府補貼均值趨勢圖

(三)回歸分析

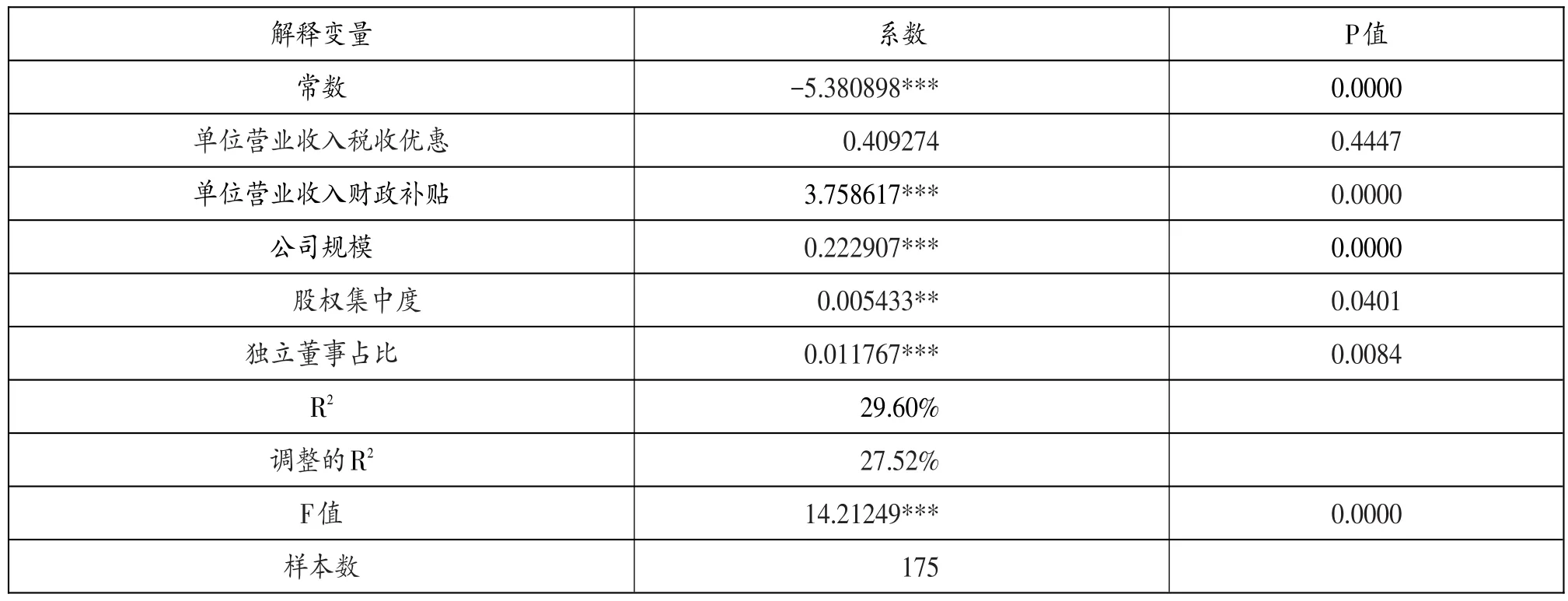

1.回歸結果。為了檢驗原假設,本文利用前文建立的模型對樣本數據進行回歸,其回歸結果見表8。

可以看出,單位營業收入財政補貼的系數雖為正數,但未通過顯著性檢驗,說明財政補貼政策對農業上市公司社會績效的作用并不顯著,原假設1沒有得到驗證。單位營業收入稅收優惠的系數為正數,且通過了1%的顯著性水平檢驗,表明稅收優惠政策能顯著提高農業上市公司的社會績效,實現政策制定的期望目標。原假設2沒有得到驗證。觀察控制變量的系數和P值,發現農業上市公司的規模大小會顯著影響農業上市公司的社會績效,擴大農業上市公司的規模,其社會績效綜合得分會顯著提高。股權集中度通過5%的顯著性水平檢驗,獨立董事占比通過1%的顯著性水平檢驗,表明獨立董事更能顯著提升農業上市公司的社會績效。比較這兩個控制變量的系數可知,獨立董事的影響程度比股權集中度大,農業上市公司的獨立董事有效發揮其治理作用。調整的R2為27.52%,擬合優度不高,與許多學者研究的結果相似,沒有考慮到其他比較重要的指標。F值為14.2149,通過1%水平的顯著性檢驗,說明模型整體是顯著的,具有一定的說服力。

2.簡要結論與分析。財政補貼與農業上市公司的社會績效正相關,但相關性不顯著,表明這財政補貼未對農業上市公司的社會績效產生顯著影響;稅收優惠能顯著改善農業上市公司的社會績效水平。這一結果的原因可能是:1)財政補貼是政府對農業上市公司的直接補貼,可能給農業上市公司造成“不勞而獲”的幻象,短期內會改善農業上市公司的社會績效,而長遠來看不一定如此;2)農業上市公司享受稅收優惠的多少通常取決于計稅基數,計稅基數與公司的經營行為相關,進而稅收優惠起到激勵作用,促使農業上市公司提升社會績效。財稅補貼政策具有滯后性,本文由于篇幅原因只研究了當期財稅補貼對農業上市公司當期社會績效的影響,而未探討當期財稅補貼對未來期間社會績效的影響,可能得出的結論有所偏差。

表8 模型估計與驗證結果

四、政策建議

(一)政府改善財稅補貼結構和轉換補貼方式

財稅補貼政策不適應市場機制的要求,未能顯著提高農業上市公司的整體效益。目前,我國的財稅補貼主要是稅收優惠、貸款貼息和價格補貼,基礎設施建設的補貼力度較小,無法有效改善農業生產條件。在基礎設施的投資上,國家傾向投資水利和生態建設,忽視農業基礎設施的投資,這對農業發展來說是不利的。財稅補貼大多停留在農產品的流通環節,沒有延伸到起到明顯增收和增效的生產環節,這些生產環節的公司經營困難,但又無法獲得政府的扶持,難以實現發展壯大。我國的農業財稅補貼通常采用“暗補”的方式,操作不透明,可能造成政府官員的尋租行為,補貼沒有切實地落到農業生產者手中,降低財稅補貼效率。因此,建議政府要致力于改善目前的財稅補貼結構或轉換補貼的方式,讓補貼起到真正的作用。

(二)政府對受助對象要進行持續跟蹤評估

我國的政府補貼缺乏針對性,這就導致政府資金的分配缺乏效率,可能使有發展前景的農業上市公司補助不足,而無發展前景的農業上市公司補助過多。政府應在受助對象申請政府補貼時對其進行分析,關注其對經濟、社會和環境這三方面的貢獻,以優先補助擁有良好發展前景而資金匱乏的受助對象。政府應當每年對受助對象的發展狀況予以持續跟蹤評估,根據評估結果來調整對受助對象的補助金額與方式。對于那些重點受助對象,政府應高度關注,保證這些農業上市公司后續能夠獲得足夠的支持,以維持其可持續發展。尤其對農業龍頭企業的補貼,更要進行持續的跟蹤評估,以防補貼沒有落到實處。

(三)政府嚴格監管財稅補貼資金的使用

農業上市公司為適應激烈的市場競爭,往往會實行多元化戰略,出現了“背農”的現象。這些公司的主營業務慢慢從農業轉向金融、房地產等其他行業,依靠農業上市公司的外殼來騙取國家補貼資金,將這些資金用于彌補其他非農行業的資金短缺,使得農業的發展停滯不前,甚至后退。因此,政府的嚴格監管財稅補貼資金的使用是非常有必要的。政府對出現上述現象的農業上市公司要進行嚴厲處罰并要求其及時改正,情況較為惡劣的,可以取消其以后幾年申請政府補貼的資格。

[1]LEE J W.Government Interventions and Productivity Growth〔J〕.Journal of Economic Growth,1996(9).

[2]Bergstrom F.Capital Subsidies and Performance of Firms〔J〕.Small Business Economics,2000(14).

[3]沈曉明.論農業產業化政策的市場性目標與公益性目標的沖突——兼析農業上市公司競爭力減弱現象〔J〕.農業經濟問題,2002(5).

[4]湯新華,金賽美.優惠政策對農業上市公司利潤的影響〔J〕.農業與技術,2003(6).

[5]鄒彩芬,許家林,王雅鵬.政府財稅補貼政策對農業上市公司績效影響實證分析〔J〕.產業經濟研究,2006(3).

[6]冷建飛,王凱.補貼對農業上市公司盈利的影響研究——基于面板數據模型的分析〔J〕.江西農業大學學報,2007(19).

[7]彭熠,胡劍鋒.財稅補貼優惠政策與農業上市公司經營績效——實施方式分析與政策啟示〔J〕.四川大學學報(哲學社會科學版),2009(3).

[8]李海燕,廖運鳳.財稅政策扶持農業龍頭企業效率研究〔J〕.林業經濟,2012(9).

[9]范黎波,馬聰聰,馬曉婕.多元化、政府補貼與農業企業績效——基于A股農業上市企業的實證研究〔J〕.農業經濟問題,2012(11).

[10]林汶櫻,張旭波.財稅優惠政策對農業上市公司績效影響的研究〔J〕.武漢輕工大學學報,2014(4).

[11]Clarie Godfrey.Stop the dumping〔Z〕.Ox farm briefing paper,October,2002.

[12]Antonio La Vina,Lindsey Fransen,Paul Faeth,Yuko Kurauchi.Reforming agricultural subsidies:“no regrets”policies for livelihoods and the environment〔Z〕.World Resources Institute,2006.

[13]林萬龍,張莉琴.農業產業化龍頭企業財稅補貼政策效率:基于農業上市公司的案例研究〔J〕.中國農村經濟,2004(10).

[14]張莉琴,杜玉玲.農業產業化龍頭企業財稅補貼政策中WTO規則問題〔J〕.世界農業,2008(6).

[15]胡星輝.財稅補貼優惠下農業上市公司綜合實證分析〔J〕.財會月刊,2011(12).

[16]周霞,高誠.基于可持續發展視角的財稅補貼績效研究〔J〕.當代財經,2012(9).

[17]張美誠.農業上市公司績效指標構建及其評價研究〔D〕.長沙:湖南農業大學,2013.

[18]鄧飛.財政補貼與農業上市公司社會績效的相關性研究〔D〕.重慶:重慶工商大學.2014.

◇作者信息:江西農業大學經濟與管理學院

江西農業大學經濟管理學院研究生

江西農業大學經濟管理學院研究生

◇責任編輯:張力恒

◇責任校對:張力恒

F276.5

A

1004-6070(2016)10-0016-08

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36