商業(yè)規(guī)制、企業(yè)性質(zhì)與生產(chǎn)率影響效應(yīng)

——基于中國工業(yè)企業(yè)數(shù)據(jù)庫的實(shí)證研究

2016-11-02 02:50:22周良遇金明偉

關(guān)鍵詞:企業(yè)

周良遇 金明偉

(中南財經(jīng)政法大學(xué) 工商管理學(xué)院,湖北武漢430073)

?

商業(yè)規(guī)制、企業(yè)性質(zhì)與生產(chǎn)率影響效應(yīng)

——基于中國工業(yè)企業(yè)數(shù)據(jù)庫的實(shí)證研究

周良遇金明偉

(中南財經(jīng)政法大學(xué) 工商管理學(xué)院,湖北武漢430073)

商業(yè)規(guī)制是政府彌補(bǔ)市場機(jī)制缺陷的重要手段,它通過對企業(yè)經(jīng)濟(jì)活動的直接干預(yù)影響著企業(yè)生產(chǎn)效率。本文借助內(nèi)生增長模型分析了商業(yè)規(guī)制對企業(yè)生產(chǎn)率的影響,認(rèn)為提高商業(yè)規(guī)制效率能促進(jìn)企業(yè)生產(chǎn)率增長水平的提升。本文采用固定面板效應(yīng)模型,研究了商業(yè)規(guī)制變化對企業(yè)全要素生產(chǎn)率的影響。實(shí)證結(jié)果表明,商業(yè)規(guī)制對于企業(yè)生產(chǎn)率的影響具有滯后效應(yīng),商業(yè)規(guī)制強(qiáng)度的變化在短期內(nèi)與企業(yè)生產(chǎn)率的變動方向相反,而從長期來看兩者變動方向相同。商業(yè)規(guī)制政策的變化對不同所有制企業(yè)存在差異化影響,與民營企業(yè)相比,國有企業(yè)生產(chǎn)率的變化對于商業(yè)規(guī)制強(qiáng)度的變化更加敏感。

商業(yè)規(guī)制;全要素生產(chǎn)率;體制改革

一、引言

政府與市場之間的關(guān)系是一個經(jīng)久不衰的經(jīng)濟(jì)學(xué)話題,不同的經(jīng)濟(jì)學(xué)流派對此有著不同的觀點(diǎn)。亞當(dāng)·斯密認(rèn)為自由市場、對私有產(chǎn)權(quán)的保護(hù)以及政府最小限度地參與經(jīng)濟(jì)活動,將促使國家走向經(jīng)濟(jì)繁榮,“看不見的手”將引導(dǎo)人們在與他人平等交易和競爭中獲取最大的利益。隨著凱恩斯主義的興起,20世紀(jì)50年代至20世紀(jì)70年代,世界各國政府對經(jīng)濟(jì)活動的干預(yù)程度達(dá)到了空前的高度。到了20世紀(jì)末,隨著中央計劃經(jīng)濟(jì)體制的終結(jié)以及新古典主義戰(zhàn)勝凱恩斯主義和“結(jié)構(gòu)主義”,人們又開始重新審視政府與市場之間的關(guān)系[1],這同樣也是多年來困擾我國經(jīng)濟(jì)體制改革的一大難題。

商業(yè)規(guī)制是政府干預(yù)經(jīng)濟(jì)活動的一種最直接的手段,現(xiàn)有關(guān)于商業(yè)規(guī)制的研究主要集中于宏觀層面,將其視作制度因素籠統(tǒng)地進(jìn)行討論,而且對微觀經(jīng)濟(jì)主體企業(yè)的生產(chǎn)率關(guān)注并不多。企業(yè)作為市場經(jīng)濟(jì)活動的主體以及商業(yè)規(guī)制的主要對象,一個國家(地區(qū))商業(yè)規(guī)制政策是否行之有效,企業(yè)層面的生產(chǎn)率數(shù)據(jù)也許更有說服力。鑒于現(xiàn)有研究的不足,本文專注于分析商業(yè)規(guī)制對于企業(yè)生產(chǎn)率的影響,在現(xiàn)有研究基礎(chǔ)上,利用企業(yè)微觀數(shù)據(jù)具體分析商業(yè)規(guī)制中行政審批效率、許可限制的嚴(yán)苛程度以及商業(yè)規(guī)制的公平性等因素對企業(yè)生產(chǎn)率的影響。同時將企業(yè)樣本按照所有制劃分,分為國有企業(yè)和非國有企業(yè),分析商業(yè)規(guī)制政策的變化對不同所有制企業(yè)的影響是否一致,希望通過實(shí)證分析發(fā)現(xiàn)一些有益的政策性結(jié)論。

二、文獻(xiàn)回顧

商業(yè)規(guī)制(business regulation)是指政府通過審批、許可等手段對企業(yè)的進(jìn)入和退出、價格、服務(wù)的數(shù)量和質(zhì)量以及投資等商業(yè)活動行為加以限制。它是國家強(qiáng)制權(quán)力的運(yùn)用[2],對彌補(bǔ)市場機(jī)制的缺陷和維持經(jīng)濟(jì)的平穩(wěn)健康發(fā)展有著重要作用。植草益[3]認(rèn)為商業(yè)規(guī)制是依照一定的規(guī)則對構(gòu)成特定社會的個人和構(gòu)成特定經(jīng)濟(jì)的經(jīng)濟(jì)主體的活動進(jìn)行限制的行為。Viscusi[4]等認(rèn)為商業(yè)規(guī)制主要是針對企業(yè)在價格、產(chǎn)量、進(jìn)入與退出等方面的各種強(qiáng)制性行為。商業(yè)規(guī)制是彌補(bǔ)市場機(jī)制缺陷的一種不可或缺的制度安排。以諾斯為代表的新制度經(jīng)濟(jì)學(xué)家認(rèn)為制度對經(jīng)濟(jì)增長起著重要甚至是決定性的作用。制度變遷、制度創(chuàng)新因素通過影響經(jīng)濟(jì)增長要素的配置和效率的提高從而實(shí)現(xiàn)經(jīng)濟(jì)的持續(xù)增長。生產(chǎn)率作為衡量經(jīng)濟(jì)增長最主要的指標(biāo),在制度對資源配置效率的影響下,也隨之產(chǎn)生顯著變化[5]。陳富良[6]采用一般均衡的方法,分析了成本效益約束、利益集團(tuán)博弈和規(guī)制沖突對規(guī)制效益的影響,指出規(guī)制對于經(jīng)濟(jì)的效益可能是正,也可能為負(fù),應(yīng)該盡量追求正效益的規(guī)制均衡。Aghion P.[7]認(rèn)為放松對進(jìn)入和退出的關(guān)注促進(jìn)生產(chǎn)率的增長。Scarpetta[8]利用OECD(Organization for Economic Cooperation and Development 簡稱經(jīng)合組織)國家的數(shù)據(jù)分析了規(guī)制與生產(chǎn)率以及經(jīng)濟(jì)增長之間的關(guān)系,認(rèn)為規(guī)制與生產(chǎn)率存在此消彼長的關(guān)系。在中國經(jīng)濟(jì)體制轉(zhuǎn)型過程中,商業(yè)規(guī)制的施行有效防止了由于市場失靈造成的資源配置低效率。但是隨著中國改革的深入推進(jìn),市場經(jīng)濟(jì)體制的不斷完善,一些過去行之有效的規(guī)制政策在如今卻成為了阻礙發(fā)揮市場機(jī)制在配置資源中起決定性作用的“絆腳石”。如今,中國的經(jīng)濟(jì)體制改革已進(jìn)入深水區(qū)和攻堅期,如何推進(jìn)與商業(yè)規(guī)制相關(guān)的改革,使之繼續(xù)發(fā)揮促進(jìn)經(jīng)濟(jì)發(fā)展的積極作用,這些問題使得我們有必要基于中國目前的社會經(jīng)濟(jì)狀況對商業(yè)規(guī)制進(jìn)行深入的研究。

生產(chǎn)率通常被解釋為總產(chǎn)出中不能由要素投入所解釋的“剩余”。Solow[9]主張以全要素生產(chǎn)率(TFP)來衡量生產(chǎn)過程中各種投入要素轉(zhuǎn)化為最終產(chǎn)出的總體效率。在眾多研究中TFP被用來衡量技術(shù)進(jìn)步,但從生產(chǎn)率這個經(jīng)濟(jì)概念的本質(zhì)上來講,它還反映了物質(zhì)生產(chǎn)的知識水平、管理技能、制度環(huán)境以及計算誤差等因素。對全要素生產(chǎn)率的估算存在多種方法,主要分為前沿和非前沿兩類,根據(jù)測算數(shù)據(jù)的類型可以分為宏觀方法和微觀方法,前者度量的是總量(國家/地區(qū)/產(chǎn)業(yè))生產(chǎn)率,主要關(guān)注全要素生產(chǎn)率在經(jīng)濟(jì)增長中的作用[10-11];而后者則是針對企業(yè)的考量,從企業(yè)的生產(chǎn)決策本身入手。隨著近年來企業(yè)統(tǒng)計數(shù)據(jù)的完善,國內(nèi)關(guān)于全要素生產(chǎn)率的研究正在由宏觀轉(zhuǎn)向微觀。國內(nèi)學(xué)者從企業(yè)財務(wù)狀況、企業(yè)進(jìn)入和退出行業(yè)的情況以及外部市場環(huán)境等方面[12-13],對企業(yè)層面的全要素生產(chǎn)率進(jìn)行了相關(guān)研究。

通過對現(xiàn)有文獻(xiàn)的回顧,可以看出對商業(yè)規(guī)制的研究大多采用的是定性研究和博弈論的分析方法,無法有效地揭示商業(yè)規(guī)制及其相關(guān)政策對企業(yè)生產(chǎn)率的具體影響。少量的實(shí)證研究多采用的是行業(yè)或省份數(shù)據(jù),存在樣本不足、自由度較低的問題,造成計量模型估計不準(zhǔn)確。而全要素生產(chǎn)率測算方式的改進(jìn),以及微觀統(tǒng)計數(shù)據(jù)的完善,為進(jìn)一步的實(shí)證研究提供了基礎(chǔ)條件。因此,本文以企業(yè)層面的全要素生產(chǎn)率為因變量,利用經(jīng)濟(jì)自由度指數(shù)中商業(yè)規(guī)制部分的相關(guān)數(shù)據(jù)來度量我國商業(yè)規(guī)制強(qiáng)度,系統(tǒng)分析商業(yè)規(guī)制對企業(yè)生產(chǎn)率的影響。

本文的研究貢獻(xiàn)在于:(1)利用經(jīng)濟(jì)自由度指數(shù),對商業(yè)規(guī)制進(jìn)行定量研究。關(guān)于商業(yè)規(guī)制和相關(guān)改革政策的現(xiàn)有研究大多為定性研究,本文利用經(jīng)濟(jì)自由度指數(shù)及其分項指標(biāo),結(jié)合企業(yè)全要素生產(chǎn)率,嘗試對此問題進(jìn)行定量分析。(2)利用企業(yè)層面數(shù)據(jù),分析經(jīng)濟(jì)體制改革帶來的商業(yè)規(guī)制強(qiáng)度的變化對不同所有制企業(yè)帶來的差異性影響。

三、理論分析

(一)商業(yè)規(guī)制對生產(chǎn)率的影響

各個國家和地區(qū)針對商業(yè)活動主體的不同特質(zhì),商業(yè)規(guī)制的內(nèi)容與方式也各不相同。企業(yè)作為經(jīng)濟(jì)活動的主體,在中國經(jīng)濟(jì)體制改革的不同階段,受到制度等多方面的影響,表現(xiàn)出不同特性。總體而言,在過去十幾年經(jīng)濟(jì)體制轉(zhuǎn)軌時期,一方面由于政府下放權(quán)力,積極改善外部環(huán)境,發(fā)揮市場機(jī)制在資源配置中的基礎(chǔ)性作用,激發(fā)了企業(yè)活力,提高了生產(chǎn)效率;另一方面,由于市場機(jī)制的不健全和國有企業(yè)自身存在的體制混亂、決策不科學(xué)、缺乏監(jiān)管機(jī)制等問題,對企業(yè)健康發(fā)展形成了巨大阻礙。在體制轉(zhuǎn)型時期,由于傳統(tǒng)的經(jīng)濟(jì)體制收縮了對市場主體的控制,強(qiáng)調(diào)發(fā)揮市場機(jī)制的作用,但是新的經(jīng)濟(jì)體制的不健全、市場機(jī)制的不完善導(dǎo)致企業(yè)活動的“失衡”。企業(yè)出現(xiàn)擴(kuò)張沖動、投資膨脹、追求短期利潤等行為,表現(xiàn)出明顯的過渡性和不成熟性。企業(yè)在產(chǎn)業(yè)進(jìn)入退出、價格、兼并、壟斷、競爭等方面呈現(xiàn)出無序狀態(tài);在價格、會計等方面存在不規(guī)范現(xiàn)象;企業(yè)不注意生產(chǎn)經(jīng)營活動帶來的負(fù)外部效應(yīng),造成了大量的環(huán)境和質(zhì)量問題。針對這些問題,中國政府通過準(zhǔn)入規(guī)制、價格規(guī)制等方式,在不正當(dāng)競爭、信息不對稱、消費(fèi)者保護(hù)、外部性等方面,對企業(yè)經(jīng)濟(jì)行為進(jìn)行干預(yù)。現(xiàn)有研究和實(shí)踐表明,商業(yè)規(guī)制主要通過以下兩個方面對企業(yè)生產(chǎn)率產(chǎn)生影響。

1.促成合理的市場結(jié)構(gòu)

經(jīng)濟(jì)學(xué)認(rèn)為完全競爭市場是最有效率的市場結(jié)構(gòu),市場機(jī)制能夠最有效的發(fā)揮作用,壟斷則會降低經(jīng)濟(jì)效率。市場競爭會導(dǎo)致生產(chǎn)規(guī)模擴(kuò)大、產(chǎn)業(yè)集聚和集中,進(jìn)而在市場力量的作用下一些行業(yè)和領(lǐng)域會自發(fā)形成壟斷勢力。因此市場經(jīng)濟(jì)條件下,商業(yè)規(guī)制干預(yù)經(jīng)濟(jì)活動的第一個明確目的就是反壟斷。通過制定反壟斷的法律法規(guī),維護(hù)市場的良好競爭狀態(tài)。在一些自然壟斷行業(yè)中,由于資源稀缺性和規(guī)模經(jīng)濟(jì)效應(yīng)等因素,維持壟斷可以在技術(shù)經(jīng)濟(jì)上達(dá)到更高效率,因此商業(yè)規(guī)制通過抑制準(zhǔn)入規(guī)制來形成和維持壟斷,另一方面為防止自然壟斷下的企業(yè)自由決策帶來負(fù)的外部效應(yīng),通過價格規(guī)制等方式來抑制過度壟斷,保證適度競爭。

2.創(chuàng)造良好的商業(yè)環(huán)境

新制度經(jīng)濟(jì)學(xué)認(rèn)為,制度以及制度變遷對企業(yè)生產(chǎn)率有著決定性的影響。政治關(guān)聯(lián)作為一種非正式的企業(yè)治理機(jī)制,通過對企業(yè)生產(chǎn)過程中資源配置的影響,直接地影響著企業(yè)生產(chǎn)率。政治關(guān)聯(lián)是指由于企業(yè)高級管理人員,在政府機(jī)構(gòu)曾經(jīng)任職或與相關(guān)政府人員有著良好的私人關(guān)系,使得企業(yè)在辦理相關(guān)審批事項時付出較少的時間或資金成本等。商業(yè)規(guī)制通過對依靠政治關(guān)聯(lián)來獲取政策偏向和隱性資源進(jìn)行限制,以及對商業(yè)活動中出現(xiàn)的賄賂、侵權(quán)等不正當(dāng)競爭行為的行政控制,協(xié)調(diào)企業(yè)間的各種關(guān)系,提供促成和調(diào)整集聚企業(yè)和公共機(jī)構(gòu)之間的各種聯(lián)系機(jī)制,提高企業(yè)間的合作效率,為企業(yè)創(chuàng)造公平的競爭的商業(yè)環(huán)境。

(二)商業(yè)規(guī)制對生產(chǎn)率的影響機(jī)理

為了反映商業(yè)規(guī)制對TFP的影響,根據(jù)P.Romer[14]等人建立的內(nèi)生增長模型,將商業(yè)規(guī)制納入模型中。為了便于模型描述,仍以技術(shù)水平代表企業(yè)全要素生產(chǎn)率。

P.Romer等人的模型考察了一個擁有產(chǎn)品生產(chǎn)部門和技術(shù)研發(fā)部門的封閉經(jīng)濟(jì)系統(tǒng),模型中包括四個變量:勞動(L)、資本(K)、技術(shù)(A)和產(chǎn)出(Y)。模型中的時間為連續(xù)的,并且勞動和資本存量中分別有aL和aK的比例用于研發(fā)部門。在此基礎(chǔ)上,本文增加一個進(jìn)行商業(yè)規(guī)制的部門,對市場經(jīng)濟(jì)活動進(jìn)行規(guī)制,維持經(jīng)濟(jì)平穩(wěn)健康運(yùn)行,并且不斷進(jìn)行探索研究活動,以提高商業(yè)規(guī)制效率(用R表示)。考慮到商業(yè)規(guī)制對經(jīng)濟(jì)活動的作用,將其視作一種制度要素,由于制度要素是非競爭性的,因此產(chǎn)品生產(chǎn)部門、技術(shù)研發(fā)部門和商業(yè)規(guī)制部門都使用全部的制度要素。為了滿足商業(yè)規(guī)制部門對經(jīng)濟(jì)活動的干預(yù)和對新規(guī)制政策的研究,勞動和資本中分別有bL和bK的部分用于該部門。因此用于生產(chǎn)部門的勞動力和資本存量的比例分別為1-aL-bL和1-aK-bK,其中aL、aK、bL、bK都是外生的,并且保持不變。函數(shù)形式限定為柯布—道格拉斯函數(shù)(CD函數(shù))形式,于是時刻t生產(chǎn)的產(chǎn)出量為

Y(t)=[(1-aK-bK)K(t)]α[A(t)R(t)

(1-aL-bL)L(t)]1-α

(1)

根據(jù)羅默等人對于模型的設(shè)定,新知識的生產(chǎn)取決于在現(xiàn)有商業(yè)規(guī)制條件下,用于研究的資本和勞動的數(shù)量以及技術(shù)水平。于是可得

R(t)]γA(t)θB>0,β≥0,γ≥0

(2)

其中B為轉(zhuǎn)換參數(shù),θ用以刻畫現(xiàn)有知識存量對研發(fā)成功率的影響。

假設(shè)儲蓄率s是外生不變的,為簡單起見,設(shè)折舊率為零。于是有

(3)

人口增長率n也是外生不變的,并且不考慮人口增長率可能為負(fù)的情況。因此

(4)

依據(jù)現(xiàn)實(shí)情況,商業(yè)規(guī)制效率的提高是源于在現(xiàn)有規(guī)制制度基礎(chǔ)上,對實(shí)際經(jīng)濟(jì)活動的分析和研究,這種效率提升存在路徑依賴,并且規(guī)制部門對于商業(yè)規(guī)制政策的研究效率也是外生給定的。從時間序列的角度看,對商業(yè)規(guī)制政策的研究以及新的商業(yè)規(guī)制政策的實(shí)施可能是一個離散的過程,比如中國在經(jīng)濟(jì)體制改革不同階段所施行的各種規(guī)制措施。為了研究處理方便,我們假定對商業(yè)規(guī)制的研究是一個動態(tài)的、連續(xù)的過程。因此

(5)

依照羅默等人的模型,假設(shè)A、K和L的初始水平都是已知的且嚴(yán)格為正。

根據(jù)以上對模型的完整描述,依據(jù)羅默等人的研究框架,本文進(jìn)一步分析商業(yè)規(guī)制對全要素生產(chǎn)率(模型中以技術(shù)進(jìn)步A代替)的影響機(jī)理。

首先,根據(jù)式(2)可以得到A的增長率gA為

R(t)γL(t)γA(t)θ-1

(6)

對上式兩端取對數(shù)并對時間求導(dǎo)即可得到gA增長率的表達(dá)式

(7)

在上式兩端同乘以gA(t)可得

(θ-1)gA(t)2

(8)

(9)

羅默為分析經(jīng)濟(jì)增長的相關(guān)問題,將θ+β的值分為小于1、等于1和大于1三種情況進(jìn)行討論。基于本文研究需要,只研究θ+β小于1的情形。

四、模型構(gòu)建、變量說明和數(shù)據(jù)來源

(一)模型構(gòu)建

本文采用面板數(shù)據(jù)模型研究商業(yè)規(guī)制對企業(yè)全要素生產(chǎn)率的影響,具體模型設(shè)定如下

TFPi,t=α+β1regulationi+β2χi,t+λi+εi,t

(1)

式中被解釋變量TAFPi,t為第i年t企業(yè)的全要素生產(chǎn)率,解釋變量regulationi為商業(yè)規(guī)制,χi,t為控制變量,λi為不隨時間變化的企業(yè)個體特征,εi,t為隨機(jī)擾動項。

解釋變量商業(yè)規(guī)制(regulationi)表示商業(yè)規(guī)制強(qiáng)度,即政府通過商業(yè)規(guī)制干預(yù)經(jīng)濟(jì)活動的程度。考慮到企業(yè)生產(chǎn)經(jīng)營的實(shí)際情況,對于商業(yè)規(guī)制政策的調(diào)整和外部環(huán)境的變化,企業(yè)往往需要時間來制訂應(yīng)對策略,這個反應(yīng)時間的長短則根據(jù)企業(yè)各自情況而定,因此企業(yè)全要素生產(chǎn)率的變化相對于商業(yè)規(guī)制強(qiáng)度的變化可能存在時間上的延遲,即企業(yè)全要素生產(chǎn)率的提高可能源于前一期、前兩期、甚至于前三期的商業(yè)規(guī)制強(qiáng)度的變化。為了觀察這種延遲效應(yīng),本文采用有限分布滯后模型,在回歸模型(1)中加入商業(yè)規(guī)制強(qiáng)度的滯后一期、滯后二期和滯后三期項。

控制變量control參考現(xiàn)有研究,本文引入以下控制變量:企業(yè)規(guī)模,為企業(yè)總資產(chǎn)的自然對數(shù),記為size;市場份額share,為企業(yè)銷售額占所在行業(yè)總銷售額的比例;企業(yè)代理成本cost,為企業(yè)管理費(fèi)用與年度銷售額的比例[15];固定資產(chǎn)比例Fixas,為企業(yè)固定資產(chǎn)與總資產(chǎn)之比;企業(yè)盈利能力Profit,等于企業(yè)銷售額除以總資產(chǎn)[16]。

(二)主要指標(biāo)的度量

1.全要素生產(chǎn)率的測算

測算全要素生產(chǎn)率的方法有很多種,通過對各種方法的梳理與分析,魯曉東和連玉君認(rèn)為半?yún)?shù)方法——Olley-Pakes法(簡稱OP法)和Levinsohn and Petrin法(簡稱LP法),可以較好地處理樣本數(shù)據(jù)相互決定偏差所引起的內(nèi)生性問題和樣本選擇偏差所引起的偏差問題,適合用來估算企業(yè)層面的全要素生產(chǎn)率[17-19]。

OP方法采用投資作為TFP的代理變量,分兩步計算資本、勞動在生產(chǎn)函數(shù)中的比重。首先估算勞動在生產(chǎn)函數(shù)中的比重,得出不考察資本的OLS擬合殘差,然后再以O(shè)LS擬合殘差為因變量,采用高階多項式把資本及投資作為自變量,估算出資本的系數(shù)。最后嵌入Probit模型測算出的企業(yè)生存概率,作為額外自變量放入回歸中,通過索羅殘值法得到TFP。

LP方法與OP方法類似,同樣是通過兩階段估計勞動、資本和中間投入的系數(shù)。首先使用資本和中間投入高階多項式逼近,采用OLS方法估計勞動的系數(shù),然后利用勞動系數(shù)估計資本和中間投入的系數(shù),最后得出TFP的估計值。本文將OP法計算的TFP作為計量檢驗的主要因變量,以LP法技術(shù)的TFP作為穩(wěn)健性檢驗的因變量。

2.商業(yè)規(guī)制的度量

本文對商業(yè)規(guī)制的度量主要依據(jù)弗雷澤研究所(Fraser Institute)公布的《世界經(jīng)濟(jì)自由度報告》,以經(jīng)濟(jì)自由度指數(shù)中商業(yè)規(guī)制(Business regulation)指數(shù)為衡量標(biāo)準(zhǔn),數(shù)值越低表示商業(yè)規(guī)制強(qiáng)度越高,并從以下六個方面具體考察其對企業(yè)全要素生產(chǎn)率的影響。

(1)行政要求(Administrative requirements)。從企業(yè)的角度來考量,在商業(yè)活動中遵循政府制定的關(guān)于許可、法規(guī)、報告等的相關(guān)要求,是否會給企業(yè)帶來沉重的負(fù)擔(dān)。度量指標(biāo)分為1(嚴(yán)重負(fù)擔(dān))到7(沒有負(fù)擔(dān))級,得分越高說明企業(yè)所在國家(地區(qū))的行政要求越寬松。

(2)組織(企業(yè))成本(Bureaucracy costs)。組織成本通過估算企業(yè)在面對這些規(guī)制時所需要付出的時間成本、沉沒成本、機(jī)會成本等,從企業(yè)成本的角度,來評價企業(yè)所在國家(地區(qū))政府關(guān)于產(chǎn)品(服務(wù)質(zhì)量),能源和其他與企業(yè)經(jīng)濟(jì)活動相關(guān)的法規(guī)(外部環(huán)境法規(guī))的嚴(yán)苛程度。將法規(guī)的嚴(yán)苛程度由弱到強(qiáng)分為1(不嚴(yán)或不存在)到7(世界上最嚴(yán)格)級,得分低的國家(地區(qū))說明較少使用嚴(yán)格的法律法規(guī)的方式來干預(yù)企業(yè)的商業(yè)行為。

(3)創(chuàng)業(yè)限制(Starting a business)。創(chuàng)業(yè)限制衡量的是注冊成立一家新公司所需要花費(fèi)的時間和資金。一個國家(地區(qū))創(chuàng)業(yè)所需要的時間越長,所需要花費(fèi)的資金越多,那么其在創(chuàng)業(yè)限制上的評分就越低。評分由低到高分為10個層次。

(4)額外支付/賄賂/偏袒(Extra payments/bribes/favoritism)。這個指標(biāo)主要用來衡量一個國家(地區(qū))在商業(yè)規(guī)制執(zhí)行中的公平公正性。具體從以下三個方面考量:第一,企業(yè)是否需要通過額外支付或賄賂來獲得進(jìn)出口許可證、公共投資項目合同、基礎(chǔ)設(shè)施便利、有利的司法判決等。衡量標(biāo)準(zhǔn)由低到高分為1(經(jīng)常發(fā)生)到7(從不發(fā)生)個層次。第二,為影響政府政策、法規(guī)和管制而進(jìn)行的行賄行為是否會對企業(yè)造成影響。衡量標(biāo)準(zhǔn)由低到高分為1(有顯著的負(fù)面影響)到7(沒有任何影響)個層次。最后,政府在制定商業(yè)規(guī)制政策時,是否偏向于對于與政府有較強(qiáng)政治關(guān)聯(lián)的企業(yè)或個人。度量指標(biāo)同樣由低到高分為1(始終偏袒)到7(從不偏袒)個層次。

(5)許可限制(Licensing restrictions)。通過估算企業(yè)為獲得政府的某項許可所需要花費(fèi)的時間和資金成本,來衡量企業(yè)所在國家(地區(qū))商業(yè)規(guī)制在行政許可方面的管制是否嚴(yán)苛。企業(yè)花費(fèi)的時間和資金越多,則評分越低,最低為1最高為10。

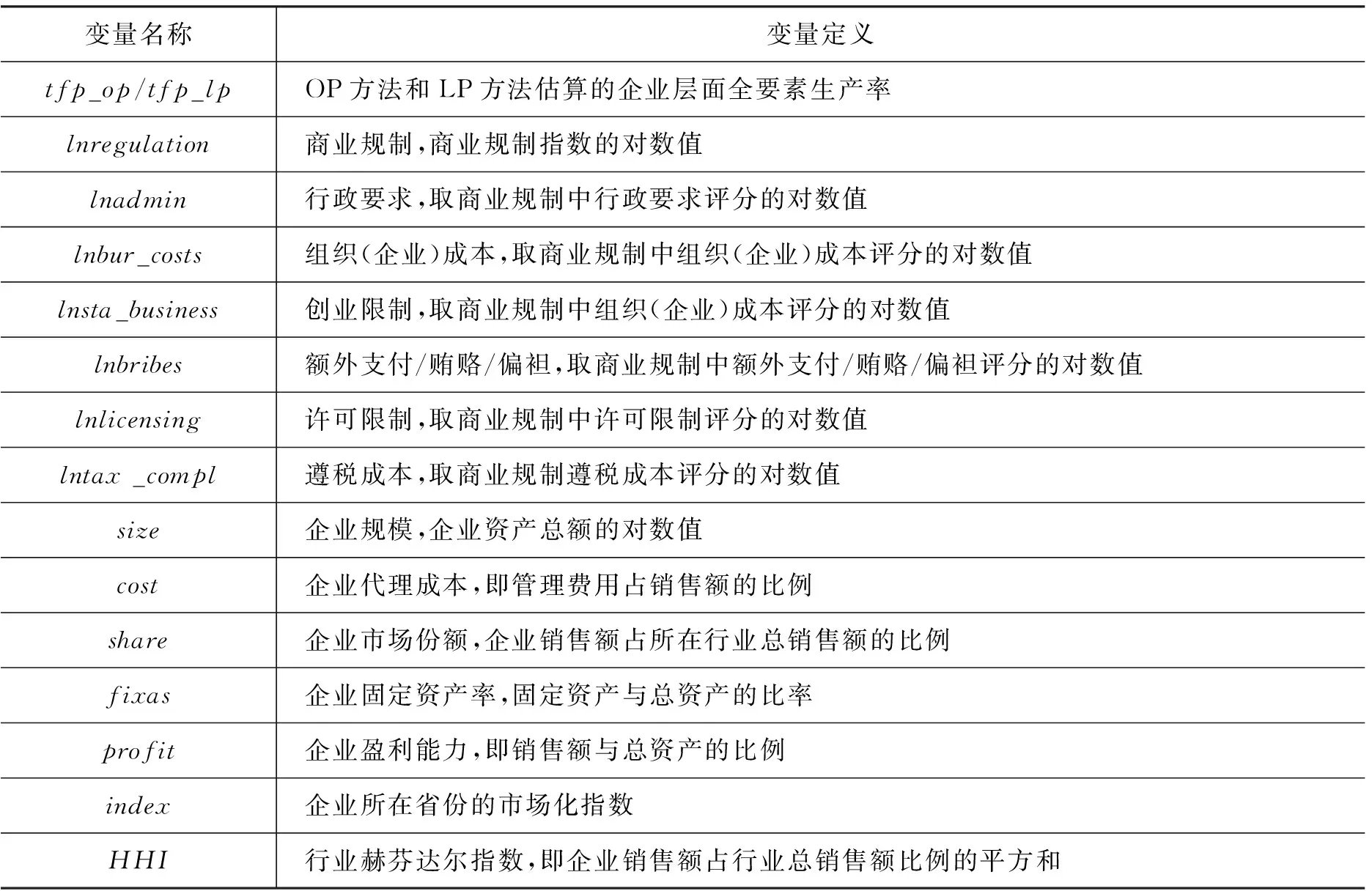

(6)遵稅成本(Cost of tax compliance)。該指標(biāo)主要從在繳納各種稅收時所需要的花費(fèi)的時間來衡量政府部門的行政效率,時間越長則表示行政效率越低,評分最低為1最高為10。所有變量定義如表1所示。

表1 變量定義

(三)數(shù)據(jù)來源

本文使用的企業(yè)層面數(shù)據(jù)來自1999年至2009年中國工業(yè)企業(yè)數(shù)據(jù)庫,這是目前可以獲得的最全面的企業(yè)微觀統(tǒng)計數(shù)據(jù)。根據(jù)謝千里、魯曉東、連玉君等的做法,對數(shù)據(jù)庫中的數(shù)據(jù)做如下處理:一是剔除了遺漏變量的樣本,如工業(yè)總產(chǎn)值、固定資產(chǎn)、從業(yè)人員為0的樣本;二是剔除了企業(yè)規(guī)模較小的樣本。為消除異常值的影響,對所有連續(xù)變量在1%和99%分位數(shù)上做Winsorize處理。為客觀反映資本和勞動對于經(jīng)濟(jì)增長的貢獻(xiàn),對所有名義變量以1998年為基期實(shí)際值,使用企業(yè)所在地區(qū)工業(yè)生產(chǎn)者出廠價格指數(shù)對工業(yè)增加值進(jìn)行平減,對固定資本存量利用固定資產(chǎn)投資價格指數(shù)平減[20,21]。平減指數(shù)來源于“中經(jīng)網(wǎng)統(tǒng)計數(shù)據(jù)庫”。

關(guān)于商業(yè)規(guī)制的數(shù)據(jù)來源于加拿大弗雷澤研究所發(fā)布的2000年至2009年《經(jīng)濟(jì)自由度指數(shù)》中關(guān)于中國大陸的相關(guān)數(shù)據(jù)。商業(yè)規(guī)制分項指標(biāo)中的行政要求、組織(企業(yè))成本和額外支付/賄賂/偏袒三項數(shù)據(jù)來源于世界經(jīng)濟(jì)論壇發(fā)布的《全球競爭力報告》(World Economic Forum, Global Competitiveness Report)。創(chuàng)業(yè)限制、許可限制和遵稅成本的數(shù)據(jù)來源于世界銀行的《Doing Business》。

(四)主要變量的描述

表2列出了本文主要變量的描述性統(tǒng)計。包括各個變量的觀測數(shù)量、均值、標(biāo)準(zhǔn)差及最大最小值。

表2 主要變量的描述性統(tǒng)計

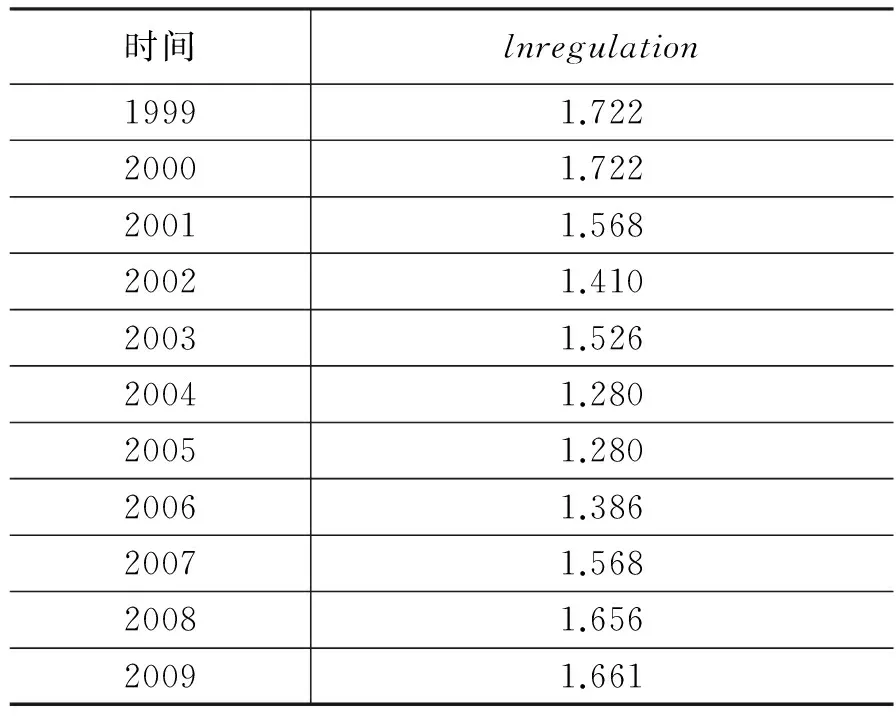

表3列出了商業(yè)規(guī)制歷年的變化趨勢。

表3 歷年變化趨勢

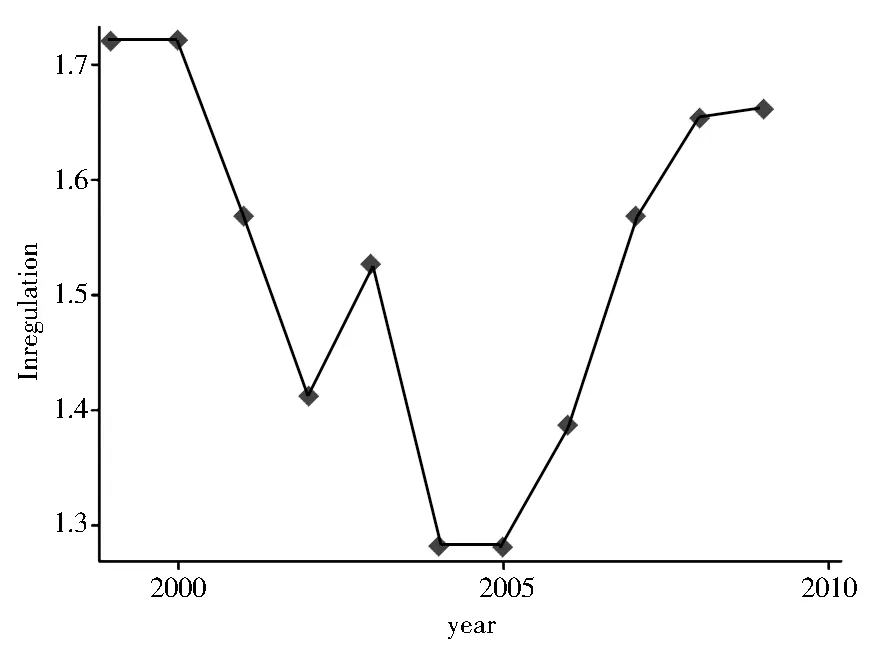

為了直觀清晰地看到各個變量的年度變化趨勢,將商業(yè)規(guī)制量歷年的數(shù)據(jù)繪制成以下圖形。圖1顯示了商業(yè)規(guī)制的變化趨勢,結(jié)合中國經(jīng)濟(jì)體制改革的實(shí)際情況,1992年我國市場化改革開始,政府逐漸減少了對經(jīng)濟(jì)的干預(yù),強(qiáng)調(diào)市場在配置資源中的基礎(chǔ)性作用,但是由于市場機(jī)制體制的不健全,導(dǎo)致了過度競爭、壟斷等不利于經(jīng)濟(jì)健康發(fā)展的現(xiàn)象出現(xiàn)。從1999年開始,中國進(jìn)入經(jīng)濟(jì)轉(zhuǎn)型期,國家加強(qiáng)了宏觀調(diào)控力度,加強(qiáng)了對壟斷行業(yè)、高污染、高能耗行業(yè)的規(guī)制,因此從1999年至2005年,商業(yè)規(guī)制強(qiáng)度不斷增加,雖然在2003年商業(yè)規(guī)制強(qiáng)度出現(xiàn)了短暫的波動,但從圖1來看,曲線在1999年至2005年總體上呈下降趨勢。隨著經(jīng)濟(jì)體制改革的不斷深入,特別是在黨的十六大和十六屆三中全會之后,我國市場經(jīng)濟(jì)體系的不斷完善,更加強(qiáng)調(diào)市場機(jī)制在配置資源中的決定性作用,從而使政府對于商業(yè)活動的干預(yù)逐漸減小。由于經(jīng)濟(jì)政策往往具有一定的滯后效應(yīng),因此商業(yè)規(guī)制指數(shù)從2005年才開始逐年增長,2005年至2010年曲線整體呈上升趨勢。

圖1 商業(yè)規(guī)制歷年變化趨勢

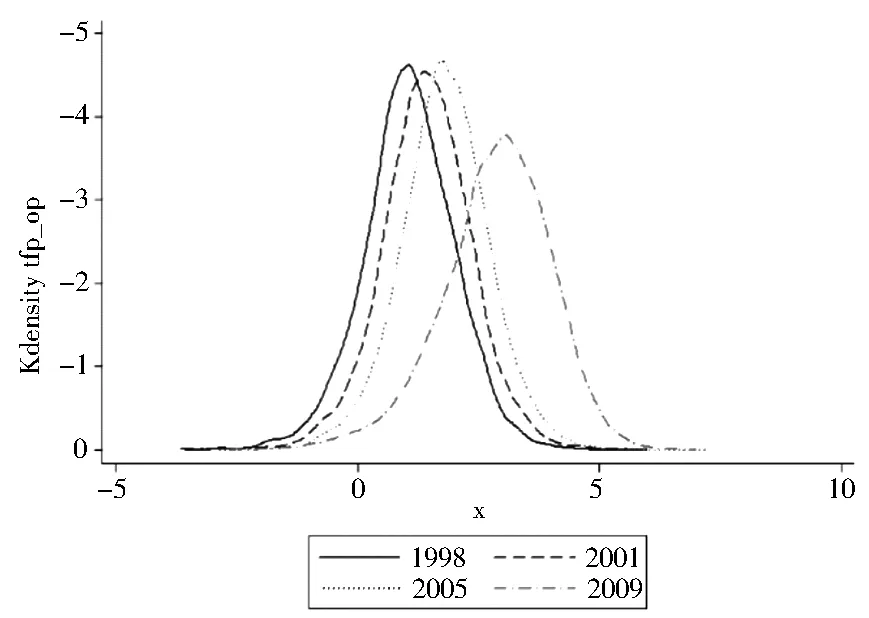

企業(yè)全要素生產(chǎn)率作為本文的關(guān)鍵變量,為了分析其差異性和動態(tài)變化特征,本文采用核密度估計法考察了其動態(tài)演進(jìn)過程,對各年份企業(yè)全要素生產(chǎn)率的均值、中位數(shù)和峰值進(jìn)行了計算。結(jié)果如圖2和表4所示。

圖2 全要素生產(chǎn)率(OP法)核密度分布

1998—2009年的核密度函數(shù)存在逐漸向右偏移的趨勢,企業(yè)TFP中位數(shù)以及均值也逐漸增加,說明企業(yè)TFP 水平在此期間一直處于增長階段。從各年企業(yè)TFP 的峰值可以看出,企業(yè)TFP 的差距逐漸縮小,分布由發(fā)散趨于收斂。

表4 全要素生產(chǎn)率描述性統(tǒng)計

五、實(shí)證分析

(一)回歸分析

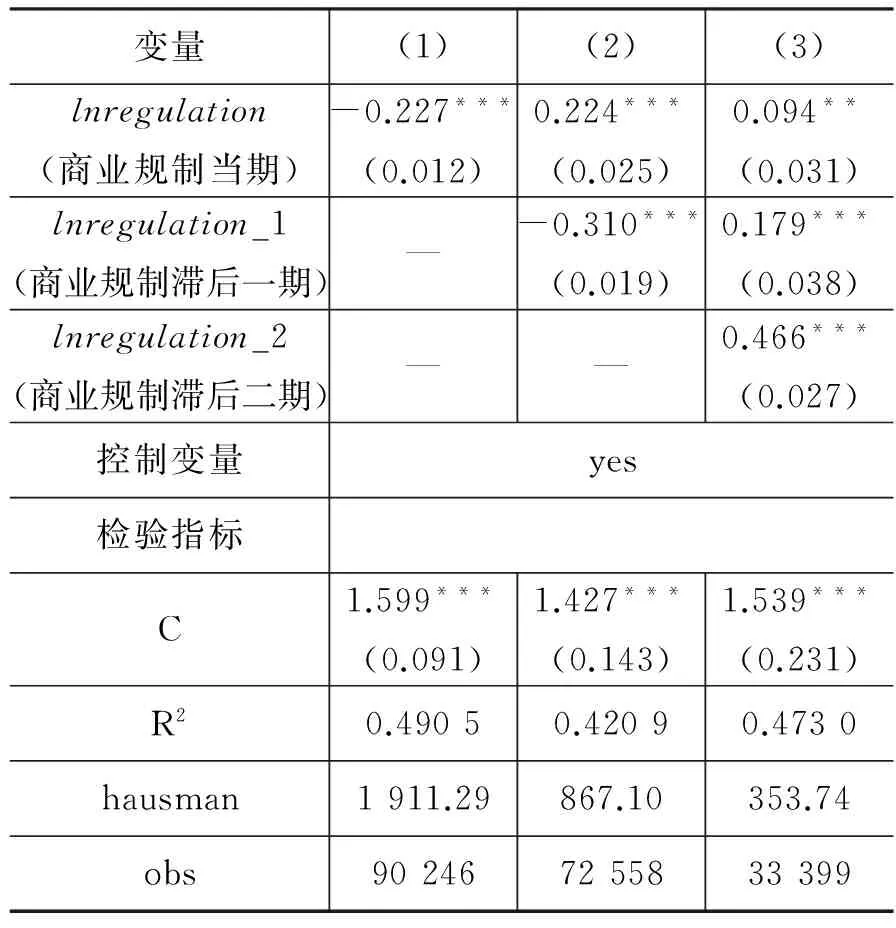

根據(jù)對模型(1)的hausman檢驗結(jié)果,適合選用固定效應(yīng)模型,因此本節(jié)采用固定效應(yīng)模型分析在控制企業(yè)規(guī)模、市場份額、企業(yè)代理成本、固定資產(chǎn)比例、企業(yè)盈利能力以及時間固定效應(yīng)的條件下,商業(yè)規(guī)制強(qiáng)度對企業(yè)全要素生產(chǎn)率的影響。各項檢驗結(jié)果及回歸系數(shù)見表5。

表5 商業(yè)規(guī)制強(qiáng)度和企業(yè)全要素生產(chǎn)率的檢驗結(jié)果

注:括號內(nèi)為標(biāo)準(zhǔn)誤。***、**、*分別代表1%、5%、10%顯著性水平。下表同。

資料來源:作者基于stata軟件估計。

表5中的(1)到(3)列分別表示商業(yè)規(guī)制強(qiáng)度當(dāng)期對企業(yè)全要素生產(chǎn)率的影響以及滯后一期對全要素生產(chǎn)率的影響和滯后二期對全要素生產(chǎn)率的影響。從第一列可以看出,在控制了相關(guān)變量并且不考慮滯后性的情況下,商業(yè)規(guī)制強(qiáng)度的系數(shù)為-0.227,且在1%水平上顯著,說明當(dāng)商業(yè)規(guī)制強(qiáng)度降低時,企業(yè)全要素生產(chǎn)率水平會下降。造成這種結(jié)果的原因可能是由于企業(yè)在現(xiàn)實(shí)經(jīng)營生產(chǎn)活動中,商業(yè)規(guī)制強(qiáng)度降低,部分規(guī)制政策發(fā)生變化,企業(yè)為適應(yīng)變化需要,投入人力物力對外部環(huán)境進(jìn)行研究,并相應(yīng)調(diào)整企業(yè)戰(zhàn)略和各種資源在各部門之間的配置,從而導(dǎo)致了企業(yè)全要素生產(chǎn)率的降低。第二列中加入了商業(yè)規(guī)制強(qiáng)度的一期滯后變量,商業(yè)規(guī)制當(dāng)期的回歸系數(shù)變?yōu)?.224,在1%水平上顯著,而商業(yè)規(guī)制滯后一期回歸系數(shù)為-0.310,并且在1%水平上顯著。說明商業(yè)規(guī)制滯后一期對企業(yè)生產(chǎn)率的影響(1)列中商業(yè)規(guī)制當(dāng)期對企業(yè)生產(chǎn)率的影響類似,而對當(dāng)期的生產(chǎn)率水平有顯著的促進(jìn)作用,即上一期商業(yè)規(guī)制強(qiáng)度降低將會導(dǎo)致下一期企業(yè)生產(chǎn)率的提升。第三列中加入了商業(yè)規(guī)制強(qiáng)度滯后二期變量,商業(yè)規(guī)制當(dāng)期系數(shù)變?yōu)?.094在5%水平上顯著,商業(yè)規(guī)制滯后一期回歸系數(shù)為0.179,在1%水平上顯著,而滯后二期的其回歸系數(shù)為-0.466,在1%水平上顯著。結(jié)合實(shí)際情況,可以給出這樣一種解釋,即當(dāng)商業(yè)規(guī)制強(qiáng)度或政府對企業(yè)經(jīng)濟(jì)活動的干預(yù)程度“持續(xù)性”降低時,企業(yè)在外部環(huán)境變化的影響下,當(dāng)期生產(chǎn)率水平會下降;而在下一時期中,隨著企業(yè)調(diào)整的結(jié)束,商業(yè)規(guī)制的正面效果的逐步體現(xiàn)出來,企業(yè)生產(chǎn)率水平隨之上升,在接下來的第二個時期中企業(yè)生產(chǎn)率水平仍然會隨著商業(yè)規(guī)制強(qiáng)度的下降而上升,但是從回歸系數(shù)的顯著性來看(在5%水平上顯著),商業(yè)規(guī)制強(qiáng)度的降低對于提升企業(yè)生產(chǎn)率的效果就不如上一期那么明顯,反之亦然。

(二)穩(wěn)健性檢驗

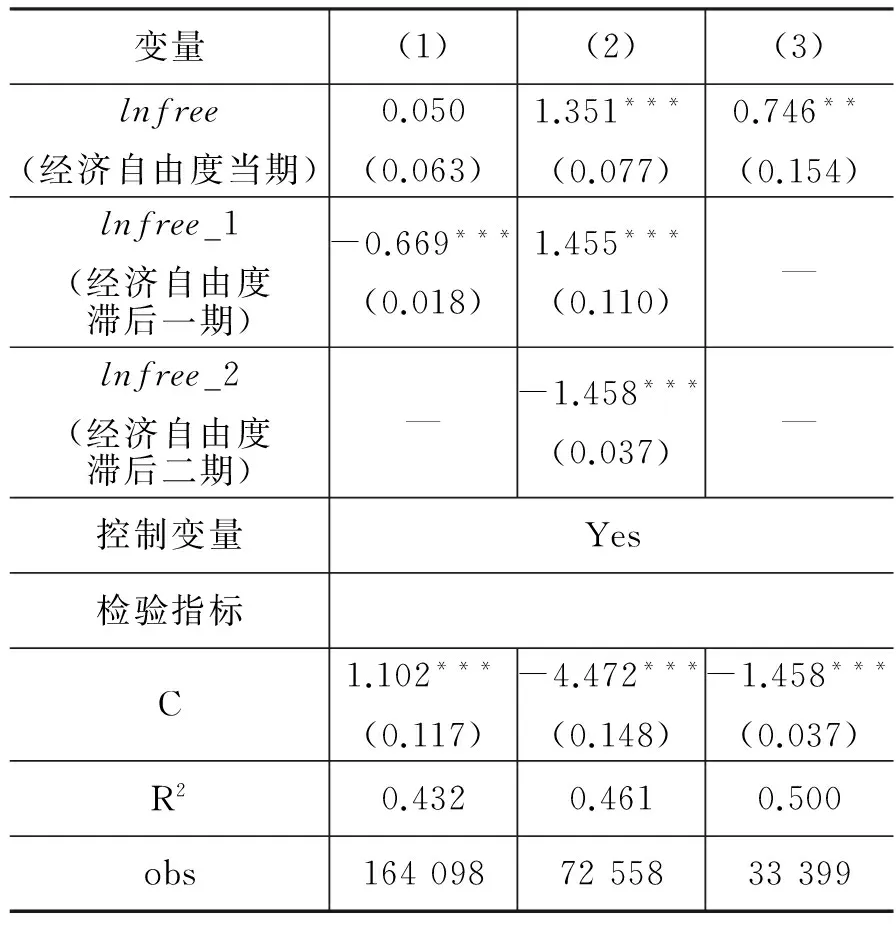

在基準(zhǔn)回歸分析中,本文得到的結(jié)論是商業(yè)規(guī)制強(qiáng)度滯后一期對企業(yè)全要素生產(chǎn)率的影響最為明顯,商業(yè)規(guī)制強(qiáng)度減弱在短期會降低企業(yè)生產(chǎn)率水平,而從長期來看會促進(jìn)生產(chǎn)率水平的提升。為了檢驗此結(jié)論的穩(wěn)健性,我們將解釋變量用經(jīng)濟(jì)自由度指數(shù)代替,記作lnfree。經(jīng)濟(jì)自由度指數(shù)通常用來衡量政府對經(jīng)濟(jì)的干涉程度,自由度指數(shù)越低說明政府對經(jīng)濟(jì)活動的干涉程度越高。數(shù)據(jù)來源于《華爾街日報》和美國傳統(tǒng)基金會發(fā)布的年度《經(jīng)濟(jì)自由度指數(shù)》報告。對于被解釋變量,我們使用LP方法估算的全要素生產(chǎn)率代替原有的OP方法得到的估算值。從回歸系數(shù)以及各項系數(shù)的顯著性水平上來看,與基準(zhǔn)回歸中的結(jié)果相似,說明結(jié)論較為穩(wěn)健。檢驗結(jié)果如表7所示。

表7 穩(wěn)健性檢驗

(三)商業(yè)規(guī)制各項指標(biāo)的回歸分析

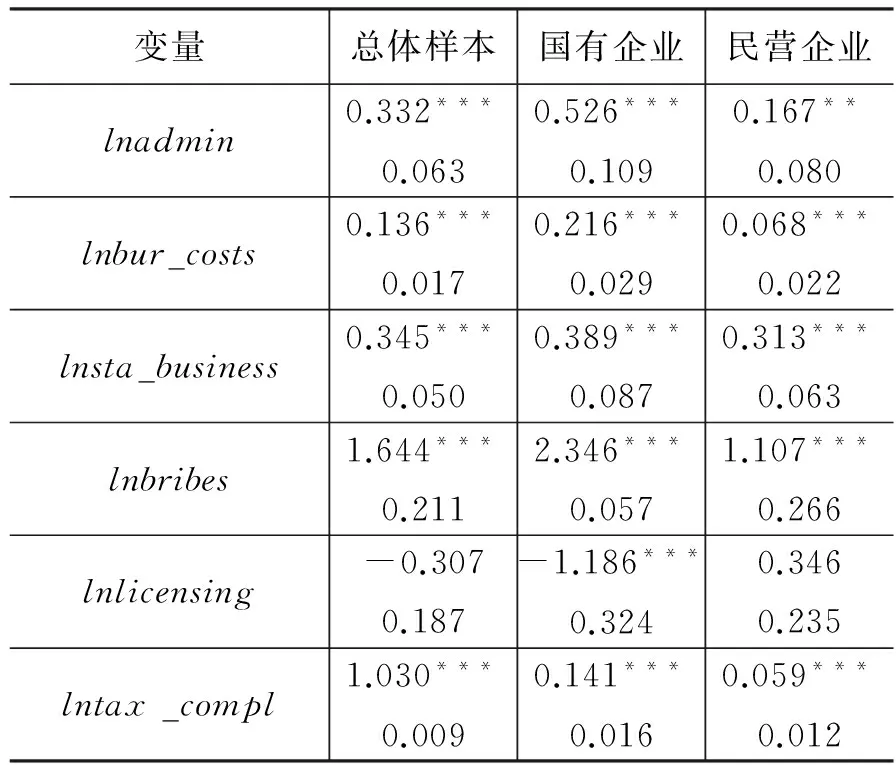

由于籠統(tǒng)地分析商業(yè)規(guī)制強(qiáng)度對企業(yè)生產(chǎn)率的影響很難得出一些有益的政策性結(jié)論,因此我們根據(jù)《經(jīng)濟(jì)自由度指數(shù)》所提出的六項指標(biāo),分項研究其對生產(chǎn)力的影響。根據(jù)基準(zhǔn)回歸中關(guān)于商業(yè)規(guī)制強(qiáng)度對企業(yè)生產(chǎn)率影響的分析,本文認(rèn)為選擇各項指標(biāo)的滯后一期作為解釋變量最為合適,各項的回歸結(jié)果在表8中給出。為了觀察商業(yè)規(guī)制對不同所有制企業(yè)生產(chǎn)率影響的差異,在這一部分的研究中我們將企業(yè)樣本根據(jù)所有制分組,分為總體、國有和民營三個組。

表8 商業(yè)規(guī)制分項指標(biāo)對企業(yè)生產(chǎn)率的一期滯后影響

行政要求的回歸系數(shù)在三個樣本組中都是顯著為正,說明行政要求的放寬對于企業(yè)生產(chǎn)率的提升有著積極作用。國有企業(yè)的回歸系數(shù)為0.526,在1%水平上顯著,而民營企業(yè)的回歸系數(shù)為0.167,在5%水平上顯著。說明國有企業(yè)對“行政要求”方面的變化更加敏感。企業(yè)的負(fù)擔(dān),可以有效地提升國有企業(yè)的生產(chǎn)率,而這對于民營企業(yè)的影響不如國有企業(yè)這般顯著。組織成本在三個分組中的系數(shù)都顯著為正,說明不同所有制企業(yè)應(yīng)對相關(guān)行政規(guī)章制度時付出的時間成本、沉沒成本、機(jī)會成本等對生產(chǎn)率的影響是一致的。進(jìn)一步來看,國有企業(yè)的回歸系為0.216,在1%水平上顯著。同等程度的組織成本變化,對國有企業(yè)生產(chǎn)率的影響比對非國有企業(yè)更大,而且高于整體平均水平。創(chuàng)業(yè)限制的各項回歸系數(shù)均顯著為正,而且各組之間沒有顯著差別。這說明寬松的創(chuàng)業(yè)環(huán)境有益于企業(yè)生產(chǎn)率的提高。額外支付/賄賂這一項的各個回歸系數(shù)均顯著為正,通過額外支付或賄賂來逃避商業(yè)規(guī)制,降低獲得許可、通過審批等的各項成本,從而會提升企業(yè)的生產(chǎn)效率*關(guān)于這一項的檢驗結(jié)果,參照現(xiàn)有關(guān)于腐敗對與企業(yè)生產(chǎn)率影響的研究[22],用解釋變量的當(dāng)期數(shù)據(jù)對生產(chǎn)率進(jìn)行回歸發(fā)現(xiàn)。整體樣本、國有企業(yè)和非國有企業(yè)的當(dāng)期回歸系數(shù)分別為-0.577(0.033),-0.637(0.057)和-0.410(0.041),都在1%水平上顯著(括號內(nèi)為回歸系數(shù)標(biāo)準(zhǔn)誤)。解釋變量當(dāng)期回歸結(jié)果表明,腐敗有利于提高企業(yè)效率,這與Lui,Egger,Winner[23,24]等人的研究結(jié)論相似。而滯后一期的結(jié)果則與之相反,表明企業(yè)額外支付的增加會降低企業(yè)的生產(chǎn)效率。Claesens和Laeven[25]認(rèn)為腐敗扭曲了企業(yè)的資產(chǎn)配置,降低了創(chuàng)新動力,阻礙了企業(yè)成長。因此認(rèn)為短期內(nèi)企業(yè)通過額外支付或賄賂來逃避商業(yè)規(guī)制,降低獲得許可、通過審批等的各項成本,從而會提升企業(yè)的生產(chǎn)效率,但是從長期來看,腐敗會導(dǎo)致企業(yè)生產(chǎn)的低效率。。許可限制在總體樣本和非國有企業(yè)樣本中的回歸系數(shù)并不顯著,在國有企業(yè)樣本中為-1.186,在1%水平上顯著。這一項的回歸結(jié)果與現(xiàn)實(shí)情況不太吻合,可能源于測量誤差或其它因素的影響,有待進(jìn)行進(jìn)一步的檢驗。遵稅成本在各組中的當(dāng)期回歸系數(shù)顯著為負(fù),說明政府的行政效率越高,越能促進(jìn)企業(yè)生產(chǎn)率的提升。

六、結(jié)論及政策建議

商業(yè)規(guī)制對企業(yè)生產(chǎn)率存在怎樣的影響?研究表明:(1)商業(yè)規(guī)制對于企業(yè)生產(chǎn)率的影響具有滯后效應(yīng),即商業(yè)規(guī)制強(qiáng)度降低,企業(yè)生產(chǎn)率水平在短期內(nèi)會隨之下降,而從長期來看,企業(yè)生產(chǎn)率水平會隨著商業(yè)規(guī)制強(qiáng)度降低而提升。考慮到商業(yè)規(guī)制對生產(chǎn)率影響的滯后性,政府在規(guī)制政策制定和實(shí)施上應(yīng)該具有一致性和連貫性。在涉及商業(yè)規(guī)制的相關(guān)改革方面,由于某些領(lǐng)域存在“改小不改大”、“改虛不改實(shí)”、橫向不同步、縱向不銜接等問題,影響了相關(guān)改革的整體效果,短期內(nèi)沒能體現(xiàn)出改革對經(jīng)濟(jì)發(fā)展的積極作用。因此,相關(guān)的改革工作應(yīng)當(dāng)更加兼顧微觀經(jīng)濟(jì)主體的短期利益和長期利益,避免由于短期利益受損而挫傷其參與改革的積極性。(2)商業(yè)規(guī)制中政府的行政審批效率以及廉潔、公平、公正的市場環(huán)境都與企業(yè)生產(chǎn)率有著顯著正向影響。因此,政府應(yīng)當(dāng)總結(jié)推廣上海“自貿(mào)區(qū)”關(guān)于外商投資的管理經(jīng)驗,加快推進(jìn)“負(fù)面清單”管理模式的改革試點(diǎn)工作,在更廣的范圍和領(lǐng)域內(nèi)實(shí)施權(quán)力清單、責(zé)任清單和負(fù)面清單制度。(3)商業(yè)規(guī)制政策的變化對不同所有制企業(yè)存在差異化影響,與民營企業(yè)相比,國有企業(yè)生產(chǎn)率的變化對于商業(yè)規(guī)制強(qiáng)度的變化更加敏感。為了給不同所有制企業(yè)創(chuàng)造一個公平的競爭環(huán)境,政府需要加快推進(jìn)構(gòu)建統(tǒng)一的市場準(zhǔn)入制度,消除行政壟斷造成的所有制差異,從制度上規(guī)避尋租腐敗對企業(yè)生產(chǎn)率帶來的影響。

[1]項衛(wèi)星,李宏瑾.經(jīng)濟(jì)自由與經(jīng)濟(jì)增長:來自各國的證據(jù)[J].南開經(jīng)濟(jì)研究,2009(5):3-25.

[2][美]喬治.J.施蒂格勒.潘振民譯.產(chǎn)業(yè)組織和政府管制[M].北京:上海三聯(lián)書店上海人民出版社,1988.

[3]植草益.朱紹文譯.微觀規(guī)制經(jīng)濟(jì)學(xué)[M].北京:中國發(fā)展出版社,1992.

[4]Viscusi W K, Vermon J M, Harrington J E. Economics of Regulation and Antitrust[M]. New York:The MIT Press,1995.

[5]余林徽,陸毅.結(jié)構(gòu)經(jīng)濟(jì)制度對我國企業(yè)生產(chǎn)率的影響[J].經(jīng)濟(jì)學(xué)(季刊),2013(10):127-150.

[6]AGHION P, BLUNDELL R, GRIFFITH R. Entry and Productivity Growth:Evidence from Microlevel Panel Data[J].Journal of the European Economic Association, 2004(2):265-274.

[7]Scarpetta N, Nicoletti G. Regulation, Productivity and Growth:OECD Evidence[J]. Economic Policy, 2003,18(36):9-72.

[8]陳富良,萬衛(wèi)紅.企業(yè)行為與政府規(guī)制[M].北京:經(jīng)濟(jì)管理出版社,2001.

[9]Samuelon, Paul A, Solow, et al. Analytical Aspects of Anti-Inflation Policy[J].American Economic Review ,1960(5):177-194.

[10]張軍.資本形成、工業(yè)化與經(jīng)濟(jì)增長:中國的轉(zhuǎn)軌特征[J].經(jīng)濟(jì)研究,2002(6):3-13.

[11]郭慶旺,賈俊雪.中國全要素生產(chǎn)率的估算:1979—2004[J].經(jīng)濟(jì)研究,2005(6):51-60.

[12]Chen M, Guariglia A. Internal Financial Constraints and Firm Productivity in China[J]. Journal of Comparative Economics,2013,(4),1123-1140

[13]李玉紅,王皓,鄭玉歆.企業(yè)演化:中國工業(yè)生產(chǎn)率增長的重要途徑[J].經(jīng)濟(jì)研究,2008,(6):12-.

[14]David Romer. 吳化斌,龔關(guān)譯. 高級宏觀經(jīng)濟(jì)學(xué)[M].上海:上海財經(jīng)大學(xué)出版社,2014.

[15]李壽喜.產(chǎn)權(quán)、代理成本和代理效率[J].經(jīng)濟(jì)研究,2007(1):102-113.

[16]孔東民,代昀昊,李陽.政策沖擊、市場環(huán)境與國企生產(chǎn)效率:現(xiàn)狀、趨勢與發(fā)展[J].管理世界,2014(8):4-17.

[17]Levinsohn J, Petrin A, Poi B, Production Function Estimation in Stata Using Inputs to Control for Unobservables[J]. Stata Journal, 2003(2),113-123.

[18]Olley S, Pakes A. The Dynamics Of Productivity in the Telecommunications Equipment Industry[J]. Econmetrica,1996(6),1263-1297.

[19]謝千里,羅斯基,張軼凡.中國工業(yè)生產(chǎn)率的增長與收斂[J].經(jīng)濟(jì)學(xué)(季刊),2008(4):809-826.

[20]魯曉東,連玉君. 中國工業(yè)企業(yè)全要素生產(chǎn)率估計:1999—2007[J]. 經(jīng)濟(jì)學(xué)(季刊),2012(1),521-558.

[21]聶輝華,張彧,中國地區(qū)腐敗對企業(yè)全要素生產(chǎn)率的影響[J].科技與經(jīng)濟(jì),2014(5):37-48.

[22]Lui,Francis.An Equilibrium Queuing Model of Bribery[J].Journal of Political Economy,1985,93(4):760-781.

[23]Egger, Peter, Winner, et al. Evidence on Corruption as an Incentive for Foreign Direct Investment[J].European Journal of Political Economy,2005,21(4):32-52.

[24]Claessens ,Stijn, Laeven L.Financial Development,Property Rights,and Growth[J].Journal of Finance,2003,58(6):2401-2436.

責(zé)任編輯廖筠

The Impact of Business Regulation on the Productivity of Enterprises——An Empirical Study Based on the Database of Chinese Industrial Enterprises

ZHOU Liang-yu, JIN Ming-wei

(School of Business and Administration of Zhongnan University of Economics and Law, Hubei 430073, China)

Business regulation is an important means to make up for the defects of market mechanism, and it influences the production efficiency of enterprises through direct intervention on the economic activities of enterprises. This paper analyzes the impact of business regulation on the productivity of enterprises by the endogenous growth model, and considers that improving the efficiency of commercial regulation can promote the growth of productivity. In the empirical research, we use the fixed panel effect model to analyze the impact of business regulation on the total factor productivity of enterprises. Empirical results show that the impact of business regulation on enterprise productivity has lagged effect. In the short time, Changes in the intensity of business regulation is opposite to the direction of the change of enterprise productivity, but in the long run they have the same direction. Relaxing the administrative regulation, improving the efficiency of administrative examination and approval, and reducing the cost of enterprise management approval can effectively improve the enterprise productivity. The changes of business rules and regulations have different effects on different ownership enterprises. Compared with private enterprises, the changes in the productivity of state-owned enterprises are more sensitive to the changes of the intensity of the business regulation.

business regulation; total factor productivity; economic system reform

2015-12-27

2015年教育部人文社會科學(xué)研究規(guī)劃青年基金項目(15YJC630133);中南財經(jīng)政法大學(xué)博士生科研創(chuàng)新項目(2015B1002)

周良遇,男,中南財經(jīng)政法大學(xué)工商管理學(xué)院博士生,主要從事企業(yè)制度研究;金明偉,男,中南財經(jīng)政法大學(xué)教授,博士生導(dǎo)師, 主要從事企業(yè)制度與企業(yè)成長研究。

F272

A

1005-1007(2016)05-0015-12

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代財經(jīng)-天津財經(jīng)大學(xué)學(xué)報2016年5期

現(xiàn)代財經(jīng)-天津財經(jīng)大學(xué)學(xué)報2016年5期

- 現(xiàn)代財經(jīng)-天津財經(jīng)大學(xué)學(xué)報的其它文章

- 服務(wù)貿(mào)易出口技術(shù)復(fù)雜度升級對經(jīng)濟(jì)增長的影響

——基于跨國面板數(shù)據(jù)的實(shí)證分析 - 中國對“一帶一路”沿線國家直接投資的引力分析

- 城市化、產(chǎn)業(yè)結(jié)構(gòu)與人均碳排放

——理論推演與實(shí)證檢驗 - 縱向競爭、企業(yè)稅負(fù)與加成率

——基于中國裝備制造企業(yè)的實(shí)證檢驗 - 經(jīng)理管理防御對企業(yè)融資行為影響路徑研究

——基于三元交互分析框架 - 網(wǎng)絡(luò)關(guān)系嵌入、區(qū)域制度環(huán)境與技術(shù)創(chuàng)新