中小企業盈利能力分析

——以河南羚銳制藥為例

2016-11-02 03:47:49河南洛陽李宇明

現代企業 2016年1期

□ 河南洛陽 李宇明

中小企業盈利能力分析

——以河南羚銳制藥為例

□ 河南洛陽 李宇明

一段時間以來,我國中小企業飛速發展,企業數量及發展水平不斷提高,截止2010年中小企業產值所占比例超過90%的12個行業統計,創造我國六成的GDP,實現的稅收總額占據我國稅收總額的50%左右,可見中小企業是我國經濟發展不可忽視的一部分。然而中小型企業在發展過程中也存在著諸多問題,例如盈利能力低下,融資困難,生產成本上升,經營不善等。這些對中小企業造成不同程度的負面影響,阻礙企業的進一步發展。對中小企業進行盈利能力分析,發現企業在經營過程中存在的問題,提高企業的核心競爭力顯得非常重要。

一、我國中小企業的發展現狀

1.發展規模小。我國中小企業在生產規模,人員數量以及業務量等方面規模較小,與大型企業相差懸殊。中小企業的穩定性較差,容易受到企業內部及外部環境變化的影響,這些不穩定因素使得專業人才在中小型企業發展的風險較高,專業型人才的流失將阻礙中小企業的進一步發展。

2.盈利能力和抵御風險能力較差。中小企業普遍存在盈利能力不足,缺乏足夠的資金,沒有充足的資金一切技術創新無法充分發揮,生產能力不能得到有效提高,特別是在遭遇金融危機時,有效融資更是非常困難。出現融資困難的問題與我國金融市場不健全,企業融資渠道單一有著密切的關系。

3.發展不均衡,有明顯的地區優勢。從數量分布上來看,中小企業主要集中在廣東、江浙及沿海地區,其中包括中、東部各占42%,西部占15%。從經營模式上看,經銷批發和生產加工所占比例最大,分別為38.24%和46.44%。在企業規模上,東部的平均產值規模要大于中部和西部。這些都說明,在東部發展的中小企業較中西部有優勢。

二、我國中小企業的主要特點

1.對市場變化能做出靈活應對。由于中小企業自身規模較小,物資、財產相對貧乏,因此無法在經營品種多樣化及規模生產上分散風險以及減小成本,這些都是與大企業相比之下的不足之處。

2.中小企業具有經營范圍廣,行業齊全,點多面廣的特點,面臨著成本較高,提高經濟效益的艱巨任務。隨著市場經濟的不斷發展,中小企業暴露出了自身的缺點,例如經營品種單一、很難實現規模生產、技術創新不足,但從整體上看,中小企業也有大型企業不具有的優勢,例如分布點多、行業面廣,這使得中小企業可以貼近市場,及時調整運營模式,直接面向顧客。因此這有利于中小企業適應不同方面各種各樣的消費需求。

三、中小企業盈利能力的相關指標分析

盈利能力反映企業賺取利潤的能力,利潤是企業收入減去成本后的余額。盈利能力一般與企業的資源投入與生產規模成比例,資源投入以及生產規模越大,盈利能力相對就越大,企業獲取的利潤就越高。盈利是企業最重要的經營目標之一,是企業生存與發展的基礎,反映了企業經營業績的好壞。盈利能力分析通過一系列相應的盈利能力指標的計算和財務分析方法形成對企業盈利能力的綜合評價,有助于企業管理者對企業經營狀況做出評價。

對企業來說,從事經營活動最大的目的就是賺取利潤并維持企業不斷地發展。因此對盈利能力的分析就顯得尤為重要,要想獲取利潤,持續穩定的經營與發展是基礎,而獲取利潤優勢是企業持續發展的保證。因此,企業的發展離不開利潤的獲取。不難發現,利潤收益大的企業比利潤小的企業不論是在企業影響力還是發展前景上都具有更多的優勢。對企業的經營人員來說,盈利能力也是最重要的業績考核和衡量標準,通過盈利能力的相關指標來衡量企業的經營業績,有利于管理者及時發現問題,調整經營思路,提高企業收益水平。

1.銷售利潤率。銷售利潤率是企業利潤總額除以銷售收入,是企業利潤的主要形式,反映企業銷售收入與利潤之間的關系。銷售利潤率一般是10%-20%,正常情況下該項指標越高越好。該項比率越高, 說明企業商品銷售額提供的營業利潤越多,企業的盈利能力越強。

2.成本費用利潤率。成本費用率是用企業利潤總額除以成本費用總額。體現了企業在耗費成本的情況下所帶來的利潤成果。成本費用利潤率有助于會計報告的使用者測算企業耗費的經濟效益,該項指標更具有實際價值。

3.總資產利潤率。總資產利潤率是用企業利潤總額除以企業資產平均總額。利潤總額一般采用稅后凈利,故總資產利潤率會受到資本結構的影響。企業報表使用者通常用該項指標反映企業運用其資產獲取利潤的能力,以河南羚銳制藥股份有限公司為例進行盈利能力分析。

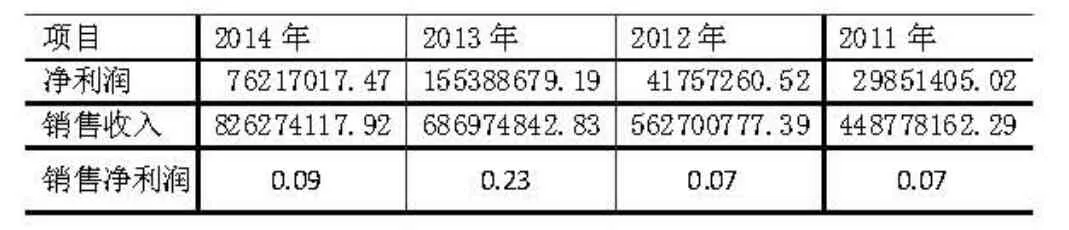

河南羚銳制藥有限公司2011-2014年相關數據

單位:元

表1 2011-2014銷售凈利潤率

(1)銷售凈利潤。銷售凈利潤率在2011至2012年較為平穩,在2014年,該公司凈利潤下降了50.96%,降幅較大,致使2014年銷售凈利潤下降為9.2%。

表2 2010-2014息稅前利潤率 單位:元

(2)息稅前利息率比2010年有所下降,2014年較2013年有所下降,但總體平穩,說明公司的盈利能力略有下降。

表3 2011-2014 總資產報酬率

(3)總資產報酬率。總資產報酬率=息稅前利潤/平均總資產。總資產報酬率自2010年至2014年呈波動狀態,2013年達到最高值。從2013年到2014年,利潤總額下降了36766834.22,同時平均凈資產上升了58%,因而2014年總資產報酬率下降了0.07,但基本平穩。

表4 2011-2014凈資產收益率

4.凈資產收益率。這一指標相當重要,是盈利能力分析核心所在,企業2013年凈資產收益率最高,2014年凈資產收益率比2013年下降了69%,降幅較大,說明企業盈利能力下降,資本增值能力下降。

5.結論通過對2011-2014年羚銳制藥有限公司盈利能力指標的分析,可以得出以下結論:①羚銳企業2013年總體銷售情況較好,資產的投入方式與成本花費較為合理。2011-2014年成本銷售毛利率略有下降但總體持平。②凈資產收益率2014年較2013年降幅較大為69%,說明公司凈資產盈利能力下降,應引起企業的重視。③通過分析可以看出,2014年企業凈資產收益率下降主要原因是總資產周轉率的下降,企業應該在今后的營運過程中參照2013年的財務管理方法,加強對資產營運能力的提升。

四、對中小企業提升盈利能力的建議

1.適時調整產品結構,靈活應對市場變化。中小企業很容易忽略市場需求,把握不住市場的走向,使產品面臨滯銷的困境,因此,中小企業應著力撲捉市場動態趨勢,因時而動,適時調整產品,緊跟消費者需求。產品的生產要與市場需求量緊密結合,不能盲目擴大生產,避免產品滯銷。

2.控制成本。加強成本觀念,要認識到成本優勢并不是簡單的把成本降到最低而忽略了其他方面,例如產品的質量,工人的生產積極性。加強成本觀念要求企業將單純的成本控制上升到管理的高度,制定合理有效的方案,降低成本從而提高經濟效益。

3.中小企業要善于發揮自身優勢。如靈活的運營機制,并根據市場的新變化,及時調整不利于生產發展的機制模式。大量引進技術型人才,學習先進的管理經驗,鼓勵技術性創新與現代化市場需求相結合,盡量提高產品的獨特性、新穎性、耐用性,使企業競爭力得以保持。另外,要利用好網絡這一資源,充分掌握大量的市場信息,建立全球性眼光,放眼未來,努力開拓國際市場提高企業盈利能力。

(作者單位:洛陽師范學院商學院)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

湖南農業(2016年3期)2016-06-05 09:37:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

現代企業(2015年2期)2015-02-28 18:45:07