企業內部資金結算中的流程設計與管控模式探討

2016-10-31 23:48:38杜珩

中國總會計師 2016年7期

杜珩

摘要:中國經濟增速放緩,促使企業必須重新認真思考資金結算問題。本文重點分析了企業當前資金結算的主要問題,提出了適應不同企業的資金結算流程設計和結算模式的選擇,并對如何加強資金結算的管控提出了建議。

關鍵詞:資金結算 流程設計 管控模式

中國經濟經過多年的調整發展,由高速換擋至中高速,發展速度有所放緩。宏觀經濟下行,嚴重影響了企業層面的微觀經濟發展,導致部分企業銷售不暢,資金周轉困難。在高速發展階段,市場活躍,生產和銷售良好,資金結算中的問題被良好的市場環境掩蓋。當經濟下行以后,各種問題都顯露出來,特別是資金結算問題更為突出,需要進行認真研究。

一、企業內部資金結算的主要問題

(一)資金結算流程設計不合理

企業經濟處于高速發展期間,企業內部資金相對充裕。因此,很多企業并不重視內部資金結算的內部控制問題。一些企業雖然有專門的結算部門,也設置了資金結算崗位和安排了出納人員負責資金結算,但結算流程往往缺乏對企業規模和資金周轉特點的針對性,加之流程單一、崗位責任設置不合理等,導致企業內部資金結算效率不高,資金結算風險控制不嚴。

(二)內部資金結算效益不高

部分企業只關注資金結算的基本安全和完成資金結算任務,對資金結算效益思考不多。資金結算的效益在多方面都有體現,如結算渠道、結算方式、結算合同管理、內部結算利息調整等,都會給企業帶來不同的效益。怎么設計企業資金結算流程和選擇合理的結算模式,是提高企業資金結算效益需要思考的問題。

(三)資金結算管控不規范

近年來,許多企業資金結算規模越來越大,伴隨規模而形成的結算工作量也越來越大,同樣也導致結算風險及風險導致的損失也越來越普遍,如近期中國農業銀行的票據結算損失等,反映出資金結算的管控問題。

二、企業內部資金結算模式的流程設計與選擇

(一)企業內部資金結算模式的流程設計

怎樣規范企業資金結算及設計資金結算流程?筆者認為,針對當前企業的情況,可以設計和選擇的資金結算模式主要有以下幾種。

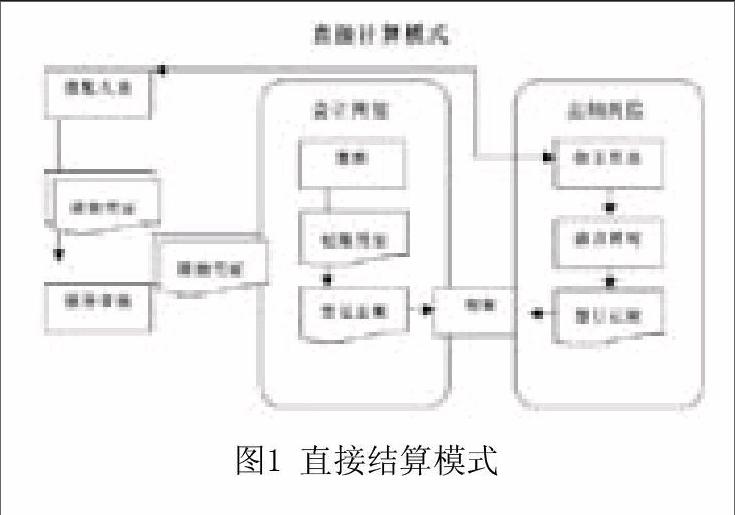

1.直接結算模式設計

該結算模式強化直接設置出納崗位,負責資金結算工作。其特點是不需要專門設計結算機構或者部門,直接報賬,由單位領導和會計人員負責資金管控,重點強化資金的審批和復核工作。

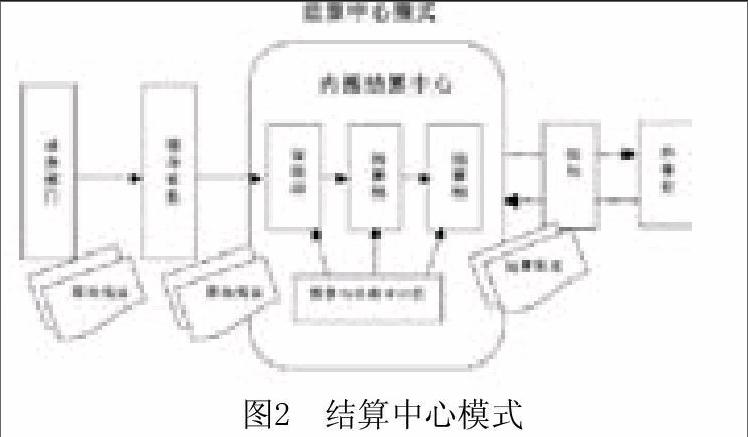

2.結算中心模式設計

該結算模式強化專門設置內部結算中心負責資金結算工作。其特點是需要專門設計結算機構與相應的結算流程,統一報賬,由單位領導和結算中心的復核組負責資金管控,重點強化資金結算的分工管控。

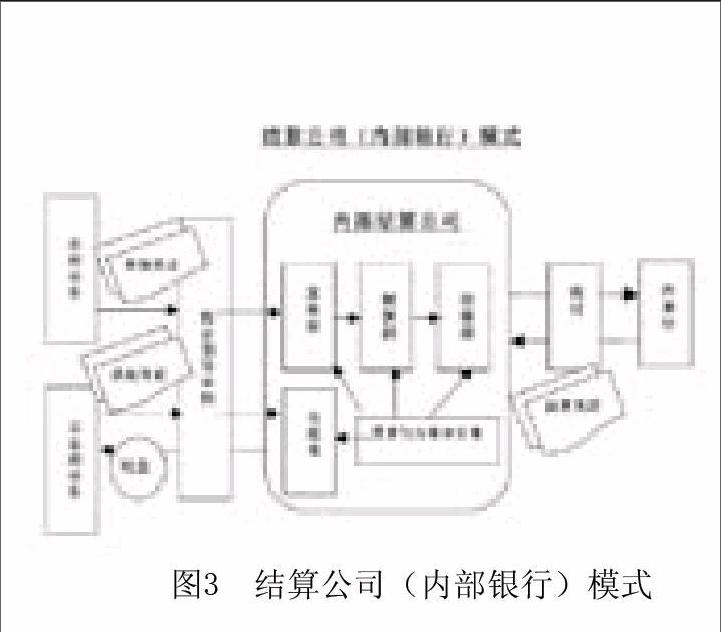

3.結算公司(內部銀行)模式設計

該結算模式強化設置內部結算公司(也稱內部銀行)負責資金結算工作。其特點是設立企業內部結算公司。內部結算公司需要針對集團和總部業務和非總部業務專門設計結算機構與相應的結算流程,統一報賬,并計算和結算非總部機構的資金利息。由單位領導和結算公司的復核部門負責資金管控,重點強化資金結算和內部資金使用利息的管控。

(二)企業內部資金結算模式的流程選擇

企業資金結算模式有多樣性,因此,如何設計和選擇資金結算模式是企業必須思考的問題。

1.應當考慮企業資金結算規模

企業資金結算規模小,可以選擇直接結算模式;企業資金結算規模越大,應當選擇程序比較復雜、管理程序多的結算中心或者結算公司模式。選擇適應本企業的結算模式,更利于科學合理地加強企業資金結算管控。

2.應當考慮企業組織構成

不同企業,其組織架構不一致,資金管控的組織、方式、人員安排等也不一致。因此,要針對自身的組織架構設計和選擇不同的資金結算模式。

3.應當考慮資金結算效率和效益

如果一個企業自身規模大,導致資金結算規模也大,資金周轉頻繁,應當思考將企業內部的資金靈活運用,強化資金使用效益。因此,在企業(集團)內部,統一預算(或計劃)安排資金使用,并計算企業內部各部門資金使用利息。從資金效益角度合理的設計和選擇不同的資金結算模式。

三、企業內部資金結算風險管控

企業在強化科學合理地設計和選擇直接結算模式基礎上,還應當針對不現結算模式,加強結算風險管控。

(一)資金結算環境風險管控

1.企業資金結算的組織構建

企業應當在總體組織架構基礎上,構建符合本企業的資金結算組織體系。從企業發展戰略出發,確立資金結算的決策層、監督層和執行層的職權與任務。

2.企業資金結算管控目標確定

企業應當根據自身的經營特點和資金結算規模,確立結算目標,保證資金的安全,防止結算風險的發生。

3.企業資金結算的制度建設

企業應當建設有關資金結算制度,包括人員分工制度、費用報銷制度、票據管理制度、現金使用制度、銷售款結算制度等。

(二)資金結算手段風險管控

1.資金結算的預算管理

各企業應當根據資金收支情況,建立資金結算預算管理體系。包括資金收支額度、現金(備用金)定額、收支渠道預算等。

2.資金結算的信息管理

各單位應當根據自身特點構建資金結算信息管理體系,包括結算憑據選擇、信息平臺選擇、結算安保措施、重大金額結算信息溝通等。

(三)資金結算活動風險管控

1.崗位設立管控

資金結算應當專門設立結算崗位。根據企業規模,結算崗位可以是出納人員,或者結算組(部)等。結算崗位必須與會計崗位等分離,任何情況下,會計和出納崗位不得兼任。

2.不相容職務管控

職務分離的核心是各崗位任務的分離。除了出納崗位外,其他崗位不得涉及資金收支。出納崗位不得兼任與資金及債權債務相關的會計核算工作,不得核對銀行對賬單,不得負責會計檔案管理等。同時,對印章的使用,也應當強化管理上的分離。

3.原始依據管控

各企業應當對報賬的原始依據進行規范,包括是否可以作為報銷依據的規范、原始憑證粘貼的規范、會計檔案管理的規范等。

4.審批管控

審批管控重點要解決三個問題:誰審、審什么、如何審。

(1)誰審?不同規模企業應當區分不同層面確立審批人員。中小企業一般由單位負責人負責審批;但規模大的企業或集團,應當分層確立審批人員。對重大項目的結算審批,由集團層面領導負責審批,一般項目結算的審批由中層領導審批。

(2)審什么?應當強化分工審批。傳統的審批強化一支筆,但從內部控制角度講,一支筆必須改變。應當由單位負責人和分工負責人分開審批。單位負責人重點強化合理性和合法性;分工負責人強調真實性的審批。

(3)如何審?各企業領導人應當與會計人員的復核分開。會計復核重點強調正確性、規范性、合法性。

5.收支流程管控

在日常收支流程的設計中,部分企業有先收支貨幣資金,然后交給會計人員復核并編制記賬憑證的情況。這種流程是不符合內部控制監督要求的。任何與貨幣資金結算相關的經濟事項,都應當事先交給領導審批,再交給會計復核,出納崗位必須在會計人員復核后,由會計人員編制收款憑證或付款憑證,出納以收付憑證為基礎進行結算。

6.日常監督

資金結算日常監督的重點:在直接收支模式下,應當加強出納每日的現金盤點和會計部門對出納保管的貨幣資金的不定期盤點;其他結算模式還應當設置相關的審計部門強化監管。

(四)資金結算內部控制分析與評價管控

企業應當根據資金結算的結果,進行定期分析和評價的風險管控。

參考文獻:

[1]李壽喜,劉嘉.公司資金活動內部控制缺陷與審計費用的關系[J].財會月刊,2012(29).

[2]李蘊慧.論財務風險下的企業資金流向內部控制體系構建[J].會計之友,2012(14).

(作者單位:重慶工商大學會計學院)