本量利分析在運輸型第三方物流企業的應用

2016-10-29 02:05:25黃群

物流技術 2016年5期

黃群

(長江大學文理學院,湖北 荊州 434100)

本量利分析在運輸型第三方物流企業的應用

黃群

(長江大學文理學院,湖北 荊州 434100)

首先從本量利分析的概念、基本假設、基本流程等方面介紹了本量利分析的基本原理,然后以某運輸型第三方物流企業為例,通過對該運輸企業的成本資料分析、保本分析和利潤敏感性分析,探討了本量利分析的應用流程,最后提出了供給側改革下本量利分析在運輸型第三方物流企業應用的相關建議。通過對運輸型第三方物流公司開展本量利分析,可以直觀地揭示固定成本、變動成本、業務量、單位運價、利潤等變量之間的內在規律性的聯系,為運輸型第三方物流公司的發展壯大提供可參考的數據資料。

供給側改革;本量利分析;運輸型第三方物流企業

1 引言

從2015年開始,以去產能、去庫存、去杠桿、降成本、補短板為重點的供給側結構性改革,經中央經濟工作會議定調后,已正式拉開大幕。供給側結構性改革,就是從提高供給質量出發,用改革的辦法推進結構調整,矯正要素配置扭曲,擴大有效供給,提高供給結構對需求變化的適應性和靈活性,提高全要素生產率,更好地滿足廣大人民群眾的需要,促進經濟社會持續健康發展。隨著供給側改革的不斷深入,我國各類企業也在不斷改革和創新自身的技術和產品(或服務)。

運輸型第三方物流企業作為第三方物流企業的一分子,是指同時滿足以下條件的企業:(1)以從事貨物運輸業務為主,包括貨物快遞服務或運輸代理服務,具備一定規模;(2)可以提供門到門運輸、門到站運輸、站到站運輸服務和其他物流服務;(3)企業自有一定數量的運輸設備;(4)具備網絡化的信息服務功能,應用信息系統可以對運輸貨物進行狀態查詢、監控。相比于傳統的物流公司,第三方物流(簡稱TPL,Third Party Logistics)更專業化,成本更低,效率更高,已然成為物流業發展的趨勢和方向。近幾年,我國的第三方物流市場正以每年16%-25%的速度增長。第三方物流作為一個提高物資流通速度、節省倉儲費用和資金在途費用的有效手段,已經越來越引起人們的重視。

在當今世界經濟競爭日益激烈的情況下,任何一個企業,要想生存或謀求發展、壯大,除了技術領先、資本雄厚之外,管理在其中起到越來越重要的作用。管理會計在經濟管理中扮演著愈來愈重要的角色,它為企業進行預測、決策和控制等,使企業內部更趨完善。而本量利分析法則充分體現了管理會計在經濟管理中的具體運用。通過對運輸型第三方物流公司開展本量利分析,可以直觀地揭示固定成本、變動成本、業務量、單位運價、利潤等變量之間的內在規律性的聯系,為運輸型第三方物流公司的發展壯大提供可參考的數據資料。

2 本量利分析基本原理

2.1 本量利分析的概念

本量利分析也稱CVP分析(Cost-Volume-Profit Analysis),是對成本、業務量、利潤之間的相互關系進行分析的一種簡稱。這一分析方法是在人們認識到成本可以也應該按性態分類的基礎上發展起來的,它以數學化的模型與圖文來揭示業務量、單位運價、成本和利潤之間的內在規律性的聯系,為企業管理者提供預測、決策、規劃、控制、考核方面的數據和圖文資料的一種定量分析方法。本量利分析的基本公式為:

稅前利潤=運輸收入-總成本=單位運價×業務量-(變動成本+固定成本)=單位運價×業務量-單位變動成本×業務量-固定成本

即:P=px-bx-a=(p-b)x-a

式中:P—稅前利潤,p—單位運價,b—單位變動成本,a—固定成本,x—業務量。

2.2 本量利分析的基本假設

CVP分析的基本假設包括:(1)相關性假設,即CVP分析中對成本性態的劃分都是在一定的相關范圍之內的,相關范圍包括“期間”范圍和“業務量”范圍;(2)模型線性假設,具體包括:變動成本和銷售收入與業務量成完全線性關系;固定成本總額固定不變;(3)產銷平衡假設,該假設預期企業的產量與銷量相等,運輸型第三方物流企業提供的是物流服務,產銷自然平衡;(4)品種結構不變假設,在一個多品種生產和銷售的企業中,各種產品的銷售收入在總成本中的比重不會發生變化。

2.3 本量利分析的基本流程

本量利分析的基本流程包括:(1)按成本性態將企業所有成本分解為固定成本和變動成本兩部分。其中固定成本(a)是指總額在一定期間和一定業務量范圍內,不受業務量變動的影響而保持固定不變的成本;變動成本(bx)是指總額在一定期間和一定業務量范圍內,其成本總額隨著業務量的變動而呈正比例變動的成本。

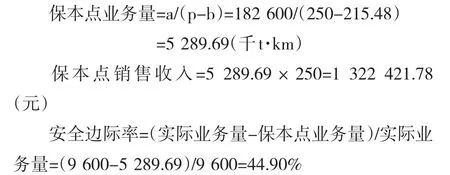

(2)對企業進行保本分析。通過上述成本分解的結果,按公式求解出企業的保本點,保本點是指企業的經營規模(業務量)剛好使企業達到不盈不虧的狀態。其計算公式為:保本點業務量=a/(p-b),保本點銷售收入=保本點業務量×單價。通過保本點對企業進行保本分析,對企業目前的經營安全程度進行評價。

(3)對企業進行利潤敏感性分析。通過敏感性分析,對與利潤相關的因素按其敏感系數排序,找出對利潤影響較大的項目,對其進行重點監控。

3 本量利分析在運輸型第三方物流企業的具體應用

本文以某運輸型第三方物流企業作為案例,通過具體的分析思路來展示本量利分析的應用流程。

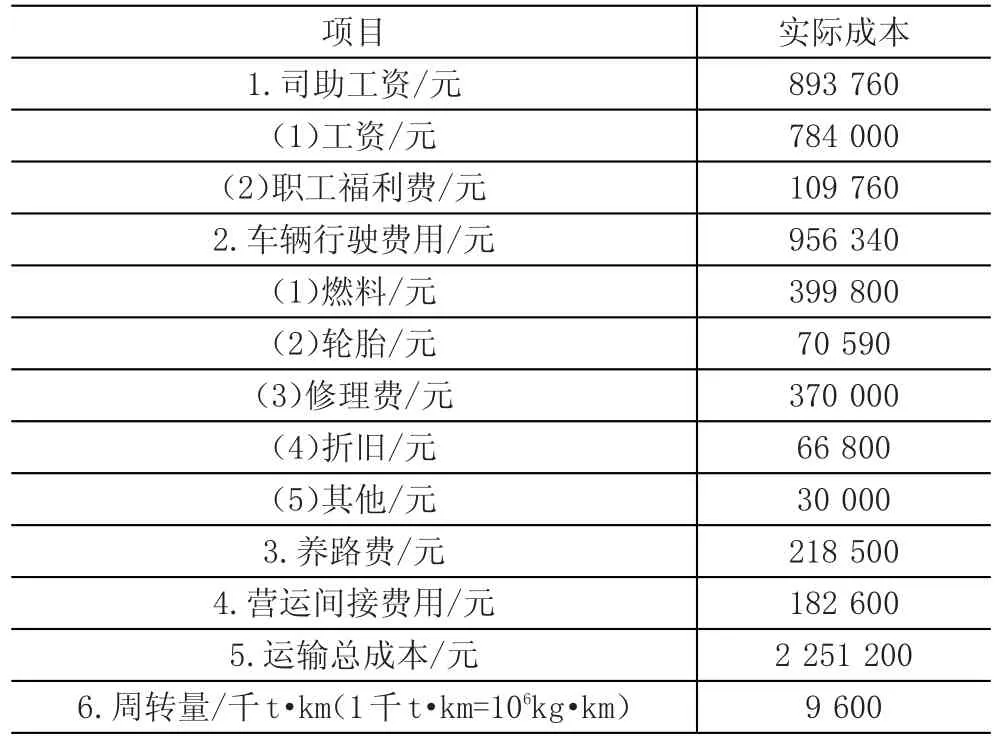

某運輸型第三方物流企業的單位運價為250元/千t·km,其2015年度實際成本資料見表1。

表1 2015年某運輸企業實際成本

(1)對該運輸企業的成本資料進行分析。通過固定成本和變動成本的含義,對該運輸型第三方物流企業2015年的成本資料進行分析。根據歷史資料及相關數據分析,上述成本資料中,“1.司助工資”、“2.車輛行駛費用”和“3.養路費”均與周轉量正相關,屬于變動成本;“4.營運間接費用”與周轉量無明顯的數量關系,屬于變動成本。

根據上述分析,該企業固定成本總額(a)=182 600(元);變動成本總額(bx)=2 068 600(元),單位變動成本(b)=2 068 600/9 600=215.48(元);單位運價(p)=250(元)。

(2)對該運輸企業進行保本分析。

根據表2的參考標準,該運輸企業目前經營“很安全”,經營狀況很好。

表2 評價企業安全性的檢驗標準(根據行業性質不同會有變化)

(3)對該運輸企業進行利潤敏感性分析。敏感系數是反映有關因素敏感程度的指標,其計算公式為:

敏感系數=目標值變動百分比/因素值變動百分比=各因素中間變量/基期利潤

其中:

基期利潤=250×9 600-2 251 200=148 800(元)

固定成本敏感系數=-a/P=-182 600/148 800=-1.23

單位變動成本敏感系數=-bx/P=-2 068 600/148 800= -13.90

單位運價敏感系數=px/P=250×9 600/148 800=16.13

業務量敏感系數=(p-b)x/P=(250×9 600-2 068 600)/ 148 800=2.23

從以上計算結果可知,固定成本、單位變動成本與利潤存在反向變動關系,單位運價與業務量與利潤存在同向變動關系。其中,單位運價對利潤的影響最大,固定成本對利潤的影響最小。而企業都是以贏利作為自己的經營目標,如果要提升利潤,可以考慮通過提升單價和業務量,控制固定成本和單位變動成本來實現。例如,為了使利潤提升10%,達到163 680元,在其它因素不變的情況下,可以通過以下單一途徑來實現:

①提升單價0.62%(10%/16.13),提升之后單價p= 250×(1+0.62%)=251.55(元);

②提升業務量4.48%(10%/2.23),提升之后業務量x=9 600×(1+4.48%)=10 030.08(千t·km);

③降低單位變動成本0.72%(10%/13.90),降低之后單位變動成本b=215.48×(1-0.72%)=213.93(元);

④降低固定成本8.13%(10%/1.23),降低之后固定成本a=182 600×(1-8.13%)=167 754.62(元)。

4 供給側改革下本量利分析在運輸型第三方物流企業應用的相關建議

CVP分析作為一種參與企業經營管理決策的方法,能夠為企業管理者提供與經營管理密切相關的數據信息。將其運用于運輸型第三方物流企業,能夠提供數據信息讓管理者隨時關注其運輸業務的經營狀況,在后期的經營過程中做出正確決策。總體而言,CVP分析在運輸型第三方物流企業的優勢及相關建議如下:

(1)保本分析將運輸型第三方物流企業所有的成本項目,按照成本性態重新進行了劃分,為企業內部提供了更加豐富的成本資料,對預測、短期決策、預算、控制和考核分析提供了數據支持。在供給側改革的背景下,運輸型第三方物流企業的成本信息將更加復雜,在對成本進行形態分類時,應選擇更加精準的方法對其分類,以保證分類結果的準確性。

(2)通過保本分析和相關的經營安全程度評價指標,可以了解運輸型第三方物流企業主體業務的經營狀況,是盈利還是虧損,目前運輸型第三方物流企業經營處于安全水平還是非安全水平。將本期的保本點和安全指標與以前年度對比,觀察企業整體的變化趨勢,為企業制定長期發展目標提供數據。供給側改革的最終目標在于提升社會的經濟效益,因此,對運輸型第三方物流企業的經營安全程度要求將有所提升。在對企業經營安全程度進行評價時,需要結合社會和企業實際,適當調整參考標準。

(3)進行利潤敏感性分析,可以幫助運輸型第三方物流企業管理者抓住經營管控重點。①當前,運輸型第三方物流企業競爭愈加白熱化,企業很難左右價格,只能隨行就市,抓好產品高價時的運輸服務、保質保量的供應和銷售工作,以此提高利潤。②增加業務量,積極開拓市場,制定合理的銷售策略。③降低變動成本與固定成本。約束性固定成本和約束性變動成本在短時間內很難控制,但通過技術改造,優化工藝操作,優化業務管理等,盡可能降低酌量性固定成本和酌量性變動成本是可以做到的。在提供相關的經營監控重點和方案時,可以結合供給側改革的背景,判斷相關方案在現行背景下的可行性,從而合理安排企業今后的生產經營活動。

當然,CVP分析應用是有嚴格的前提條件的,在實務中,運輸型第三方物流企業的業務類型千差萬別,企業本身的經營狀況也各不相同,因此CVP分析應該根據企業實際情況做出調整,才能更好地為企業服務。

[1]何國文,邱國斌,秦鑫.運輸型第三方物流企業的博弈分析與成本控制[J].物流科技,2016,(2).

[2]粱學博,張妮芬,李越峰.“本量利”分析法在煤化工企業經營決策中的應用[J].經營與管理,2016,(2).

[3]孫茂竹,文光偉,楊萬貴.管理會計學(第七版)[M].北京:中國人民大學出版社,2015.

[4]倪鳳琴.物流成本管理(第2版)[M].北京:電子工業出版社,2011.

Application of Cost-volume-profit Analysis by TPL Transportation Enterprises

HuangQun

(Arts&ScienceCollegeofYangtzeUniversity,Jingzhou 434100,China)

In this paper,from the concept,basic hypothesis and process,etc.,of the cost-volume-profit analysis process,we introduced its basic principle,then in the case of a certain TPL transportation enterprises,discussed the process for the application of the method,and at the end,proposed the relevant suggestions for the application of the cost-volume-profit analysis by these enterprises under the supply-side reform.Attheend,wesummarizedthemeritsoftheprocess.

supply-sidereform;cost-volume-profitanalysis;TPLtransportation enterprise

F253.7

A

1005-152X(2016)05-0116-03

10.3969/j.issn.1005-152X.2016.05.026

2016-04-02

黃群(1985-),女,湖北潛江人,講師,碩士,主要研究方向:會計學。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

物流技術與應用(2019年8期)2019-09-04 03:29:56

當代水產(2019年7期)2019-09-03 01:02:08

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:09

現代企業(2015年2期)2015-02-28 18:45:07

商界(2014年12期)2014-04-29 00:44:03