應(yīng)收賬款質(zhì)押融資下供應(yīng)鏈成本收益分析

2016-10-29 02:05:45于亞利

物流技術(shù) 2016年5期

于亞利

(東北大學(xué) 計財處,遼寧 沈陽 110819)

應(yīng)收賬款質(zhì)押融資下供應(yīng)鏈成本收益分析

于亞利

(東北大學(xué) 計財處,遼寧 沈陽 110819)

應(yīng)收賬款質(zhì)押融資下,核心企業(yè)的資信水平可以為供應(yīng)鏈其他成員融資帶來便利,通過建立兩種融資模式下供應(yīng)商(融資企業(yè))、核心企業(yè)、銀行的成本收益模型并進行數(shù)值分析,得出應(yīng)收賬款質(zhì)押融資提高供應(yīng)鏈成員收益,實現(xiàn)多方共贏的結(jié)論。

應(yīng)收賬款;質(zhì)押融資;供應(yīng)鏈;成本收益

1 應(yīng)收賬款質(zhì)押融資模式

2007年10月1日,我國頒布《物權(quán)法》確立可以使用應(yīng)收賬款進行質(zhì)押融資。應(yīng)收賬款質(zhì)押融資是供應(yīng)鏈金融的典型運作方式之一,在發(fā)達國家已受到法律保護。新法規(guī)的推出符合我國中小企業(yè)實際。目前,我國大約一半的中小企業(yè)普遍缺少不動產(chǎn),其資產(chǎn)主要表現(xiàn)為應(yīng)收賬款和存貨形式。因此,以應(yīng)收賬款作為抵押物融資,具有廣闊的應(yīng)用前景。

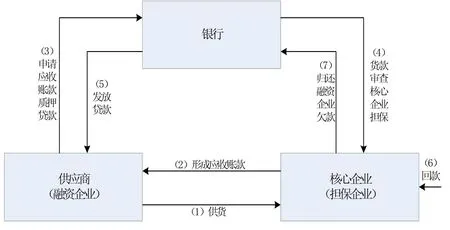

應(yīng)收賬款質(zhì)押融資是供應(yīng)鏈中待融資企業(yè)(一般是上游供應(yīng)商)將其與下游核心企業(yè)所產(chǎn)生的應(yīng)收賬款憑證質(zhì)押給銀行機構(gòu),作為債務(wù)方的核心企業(yè)需要向銀行機構(gòu)提供付款擔(dān)保。供應(yīng)鏈上下游之間的債權(quán)債務(wù)關(guān)系,與金融機構(gòu)借貸關(guān)系結(jié)合,承擔(dān)債務(wù)關(guān)系的核心企業(yè)在供應(yīng)鏈中具有絕對的影響地位,可以利用自身的信用等級為上游企業(yè)的信貸業(yè)務(wù)提供反擔(dān)保,既能降低銀行貸款風(fēng)險,又能為上游債權(quán)企業(yè)提前變現(xiàn)提供方便,可謂一舉多得。供應(yīng)鏈融資企業(yè)、核心企業(yè),以及銀行機構(gòu)三方的業(yè)務(wù)關(guān)系如圖1所示。

圖1 應(yīng)收賬款質(zhì)押融資供應(yīng)鏈業(yè)務(wù)關(guān)系圖

從圖1可以看出,供應(yīng)商與核心企業(yè)由于供貨業(yè)務(wù),形成債權(quán)債務(wù)法律關(guān)系;供應(yīng)商依據(jù)核心企業(yè)提供的應(yīng)收賬款憑證向銀行申請質(zhì)押貸款,同時要求核心企業(yè)履行擔(dān)保責(zé)任,核心企業(yè)向銀行機構(gòu)出具貸款擔(dān)保承諾書,形成擔(dān)保法律關(guān)系;銀行收到擔(dān)保承諾書向供應(yīng)商提供貸款;核心企業(yè)資金回籠,將應(yīng)付金融支付到供應(yīng)商指定的銀行賬戶,其與供應(yīng)商的債權(quán)債務(wù)關(guān)系解除;供應(yīng)商歸還銀行貸款,應(yīng)收賬款質(zhì)押融資業(yè)務(wù)完成。

2 應(yīng)收賬款質(zhì)押融資下供應(yīng)鏈成本收益分析模型

2.1 問題描述

供應(yīng)商(S)作為融資企業(yè),其與核心企業(yè)(C)組成二級供應(yīng)鏈。供應(yīng)商單位采購成本為w,并以單價p向核心企業(yè)供貨Q件,與核心企業(yè)形成債權(quán)關(guān)系。核心企業(yè)未能及時付款,供應(yīng)商需要向銀行(B)申請貸款周轉(zhuǎn)。供應(yīng)商有兩種貸款方式:第一,傳統(tǒng)融資模式。以其他資產(chǎn)作為抵押物,由于銀行不熟悉供應(yīng)商信用狀況,需花費很大的成本ξ1進行風(fēng)險評價,且貸款利率r1也相對較高,質(zhì)押率λ1卻較低;第二,應(yīng)收賬款質(zhì)押融資,由于核心企業(yè)的信用擔(dān)保,銀行信用評估成本降低為ξ2(ξ2<ξ1),并愿意面向供應(yīng)鏈開展金融業(yè)務(wù),貸款利率由此下降為r2(r2<r1),而供應(yīng)商的抵押率卻提高到λ2(λ2>λ1)。假設(shè)兩種貸款方式下,貸款手續(xù)費同為M,貸款期限T。由于供應(yīng)商資金不足會造成供貨短缺,直接影響核心企業(yè)生產(chǎn),由于傳統(tǒng)貸款模式審批周期較長,核心企業(yè)的短缺成本S1高于應(yīng)收賬款質(zhì)押融資短缺成本S2(S2>S1)。核心企業(yè)在兩種貸款模式下的訂貨數(shù)量也隨之變化,由于供應(yīng)商短缺成本降低,此時核心企業(yè)訂貨數(shù)量由傳統(tǒng)融資模式下Q1增加到Q2(Q2>Q1),其對外銷售單價為P。供應(yīng)商、核心企業(yè)、銀行機構(gòu)組成新的供應(yīng)鏈主體結(jié)構(gòu),考察應(yīng)收賬款質(zhì)押融資對其運營影響。

2.2 模型構(gòu)建

2.2.1 傳統(tǒng)融資供應(yīng)鏈成本收益分析。供應(yīng)商(S)向核心企業(yè)出售產(chǎn)品Q1形成銷售收入,同時向銀行(B)提出貸款申請,根據(jù)已知條件,供應(yīng)商的利潤為:

即供應(yīng)商的利潤為其銷售收入扣除貸款利息與貸款手續(xù)費后的余額。

同理,核心企業(yè)(C)以價格P銷售Q1件產(chǎn)品所獲得利潤如下:

式(2)表明核心企業(yè)利潤是企業(yè)銷售收入與缺貨損失之差。

銀行(B)以傳統(tǒng)融資形式向供應(yīng)商提供貸款,需要花費更多精力評價單一主體的信用狀況,其利潤所得為:

式(3)第一項貸款利息收入,加上手續(xù)費收入扣除評估成本后的余額。

傳統(tǒng)融資模式下供應(yīng)鏈總利潤如下:

即將三個主體利潤加和便得出供應(yīng)鏈整體利潤。

2.2.2 應(yīng)收賬款質(zhì)押融資下供應(yīng)鏈成本收益分析。供應(yīng)商采用應(yīng)收賬款質(zhì)押融資,此時核心企業(yè)訂貨數(shù)量增加至Q2,由于核心企業(yè)的信用擔(dān)保,應(yīng)收賬款的質(zhì)押率增加到λ2,而貸款利率卻下降為r2。所以供應(yīng)商的利潤變化為:

式中第一項表示供應(yīng)商銷售收入,第二項為應(yīng)收賬款質(zhì)押貸款利息,第三項為貸款手續(xù)費。核心企業(yè)的利潤為:

式(6)為核心企業(yè)銷售收入與缺貨成本之差。

銀行以此模式提供貸款利潤變化為:

式(5)至式(7)加和,即可得出供應(yīng)鏈總體利潤:

2.2.3 兩種融資模式對比。在兩種融資模式下,供應(yīng)商(S)的利潤變動額為:

供應(yīng)商的收益變化主要有兩部分構(gòu)成,一部分是由于核心企業(yè)訂貨數(shù)量增加,另一部分是由于應(yīng)收賬款質(zhì)押融資時質(zhì)押率提高而貸款利率降低所增加的收益。

核心企業(yè)(C)的利潤變動為:

由于應(yīng)收賬款質(zhì)押融資周期縮短,整個供應(yīng)鏈供給更加穩(wěn)定,核心企業(yè)的訂貨數(shù)量增加,而缺貨成本降低使其利潤提高。

銀行(B)的利潤變動額如下:

上式可以看出銀行收益變化是由于應(yīng)收賬款質(zhì)押率、貸款審查成本變動引起。

3 數(shù)值分析

3.1 數(shù)值計算

DL公司專門從事汽車配件生產(chǎn)與銷售業(yè)務(wù),與江陵汽車形成穩(wěn)定供貨關(guān)系,兩個企業(yè)之間的業(yè)務(wù)結(jié)算期為3-5個月,與DL公司之間存在大量的應(yīng)收賬款,平均在1 000萬元左右。由于DL公司周轉(zhuǎn)資金不足,向該地區(qū)某商業(yè)銀行提出貸款申請。第一種融資模式下,相關(guān)參數(shù)如下:供應(yīng)商質(zhì)押率 λ1=50%,貸款利率r1=12%,風(fēng)險評估成本ξ1=10萬元,核心企業(yè)訂貨數(shù)量Q1=15 000件,缺貨成本S1=20萬元;而在應(yīng)收賬款質(zhì)押融資模式下的質(zhì)押率λ2=87%,r2=9%,ξ2=6萬元,Q2=20 000件,S2=10萬元;貸款期限T=6個月,貸款手續(xù)費M=5萬元,供應(yīng)商單位采購成本w=6萬元,核心企業(yè)單位采購成本p=7萬元,核心企業(yè)對外銷售單位P=9萬元。

3.2 敏感性分析

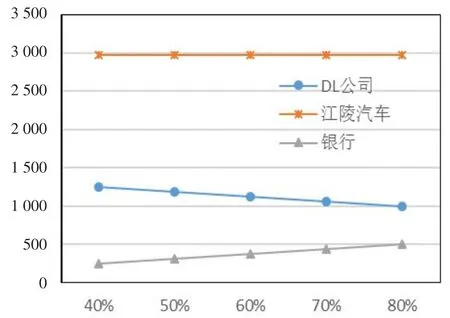

依據(jù)上述公式得出計算結(jié)果:傳統(tǒng)融資模式下,DL公司的利潤總額為1 180萬元,核心企業(yè)江陵汽車利潤總額為2 980萬元,銀行提供貸款可獲得310萬元,此時供應(yīng)鏈整體利潤為4 470萬元。當(dāng)采用應(yīng)收賬款質(zhì)押融資模式,融資企業(yè)DL公司的利潤為1 447萬元,江陵汽車利潤變化為3 990萬元,銀行利潤也由此增加到547萬元,供應(yīng)鏈利潤總額5 984萬元。由于采用應(yīng)收賬款質(zhì)押融資,DL的可用流動資金增加,產(chǎn)品供給增多,核心企業(yè)的缺貨成本降低,生產(chǎn)數(shù)量變化,使整個供應(yīng)鏈的利潤提高1 514萬元。銀行質(zhì)押率是影響供應(yīng)鏈?zhǔn)找孀兓年P(guān)鍵因素,當(dāng)應(yīng)收賬款質(zhì)押率從40%增加至80%時,傳統(tǒng)融資模式下供應(yīng)鏈成員收益變化如圖2所示。

圖2 傳統(tǒng)融資下質(zhì)押率變化對成員收益影響

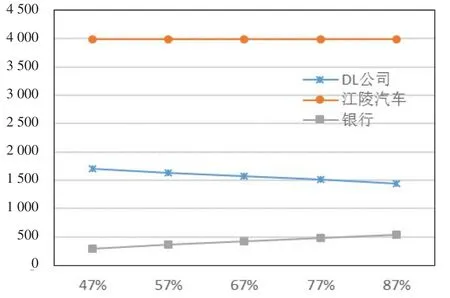

從圖2可以看出,質(zhì)押率變化直接影響到供應(yīng)商DL公司與銀行收益變化,二者呈反向變化,隨著質(zhì)押率提高,DL公司收益降低,而銀行利潤卻增加,江陵汽車的收益不受影響。當(dāng)采用應(yīng)收賬款質(zhì)押融資模式時,質(zhì)押融資率由低向高變化時,供應(yīng)鏈成員收益變化如圖3所示。

圖3 應(yīng)收賬款質(zhì)押融資下質(zhì)押率變化對成員收益影響

從圖3可以看出,采用應(yīng)收賬款質(zhì)押融資模式,供應(yīng)鏈成員收益變化趨勢與圖2相似,但是利潤水平明顯提高。這是由于應(yīng)收賬款質(zhì)押融資下,核心企業(yè)江陵汽車的信用作為DL公司的信用擔(dān)保,減少銀行風(fēng)險評估工作,獲得更優(yōu)惠的貸款支持,資金注入后可使DL公司擴大生產(chǎn)而增加收益;江陵汽車從DL公司資金缺口減小中間接受益,缺貨成本減少,而且生產(chǎn)批量擴大,供應(yīng)鏈關(guān)系更加穩(wěn)定;銀行的貸款業(yè)務(wù)面向的不再是DL公司,而是整個供應(yīng)鏈信用,降低貸款風(fēng)險與審核成本,銀行也從中受益。

4 結(jié)論

面向供應(yīng)鏈的應(yīng)收賬款質(zhì)押融資模式提高融資企業(yè)的信用等級,降低企業(yè)與銀行之間信息不對稱的潛在風(fēng)險。傳統(tǒng)資模式下,由于DL公司的資信得不到貸款銀行的認可,申請貸款程序復(fù)雜成本較高,整個供應(yīng)鏈運營都受到影響。而在應(yīng)收賬款質(zhì)押融資模式下,供應(yīng)鏈的收益明顯提高,DL公司收益增加267萬元,江陵汽車增加利潤1 010萬元,銀行也因貸款模式變化利潤提高237萬元。因此,應(yīng)收賬款質(zhì)押融資能有效盤活供應(yīng)鏈中大量應(yīng)收款項,有效解決企業(yè)融資難題,是實現(xiàn)供應(yīng)鏈成員共贏的有效融資模式。

[1]董坤祥.基于供應(yīng)鏈形態(tài)的中小型企業(yè)融資模式研究[J].物流技術(shù),2012,31(8):348-351.

[2]熊熊,馬佳,趙文杰,王小琰,張今.供應(yīng)鏈金融模式下的信用風(fēng)險評價[J].南開管理評論,2009,12(4):92-98.

[3]李善良.基于供應(yīng)鏈金融視角的中小企業(yè)融資問題研究[J].蘇州大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2012,33(6):130-137.

[4]曹文彬,馬翠香.基于供應(yīng)鏈金融的應(yīng)收賬款融資博弈分析[J].商業(yè)研究,2013,(3):168-173.

[5]姚黎黎.論應(yīng)收賬款質(zhì)押融資的風(fēng)險與防范[J].中北大學(xué)學(xué)報(社會科學(xué)版),2013,29(2):21-24.

[6]黃海洋,葉春明.博弈分析框架下的供應(yīng)鏈應(yīng)收賬款融資研究[J].物流科技,2014,37(12):8-12.

[7]謝江林,涂國平,何宜慶.基于信號傳遞模型的供應(yīng)鏈應(yīng)收賬款質(zhì)押融資[J].江西社會科學(xué),2015,35(5):203-207.

[8]張瑯,胡海青,張道宏.應(yīng)收賬款質(zhì)押融資模式的演化博弈分析[J].中國流通經(jīng)濟,2013,27(6):121-126.

Cost-effectiveness Analysis of Supply Chain Account Receivable Pledge Financing

YuYali

(Accounting&FinanceDivision,NortheasternUniversity,Shenyang 110819,China)

In this paper,through establishing the cost-effectiveness model of the supplier(the financing enterprise),core enterprise,and bank under two financial modes and after applying it to a numerical analysis,we reached the conclusion that the account receivable pledgefinancingcanimprovethebenefitofthesupplychainmembersandrealizemulti-winforallthesupplychainparties.

accountreceivable;pledgefinancing;supplychain;costeffectiveness

F275.3

A

1005-152X(2016)05-0161-03

10.3969/j.issn.1005-152X.2016.05.035

2016-04-13

于亞利(1971-),女,遼寧鐵嶺人,東北大學(xué)計財處會計師,研究方向:財務(wù)管理。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07