基于因子分析的中國物流上市公司業務結構特征研究

2016-10-29 02:05:23王海英黃穎怡

物流技術 2016年5期

王海英,黃穎怡

(華僑大學 工商管理學院,福建 泉州 362021)

基于因子分析的中國物流上市公司業務結構特征研究

王海英,黃穎怡

(華僑大學 工商管理學院,福建 泉州 362021)

針對物流行業的業務結構特征,在前人研究的基礎上,運用因子分析方法,對我國七大不同的物流業務領域共40家物流上市公司進行了分析和對比,針對七大不同業務領域內各公司的償債能力、營運能力、盈利能力、發展能力等進行全面和客觀的分析評價,并結合綜合績效了解不同的業務結構在不同指標上的優劣反映,揭示了物流公司的績效指標與其業務領域之間的緊密相關性,為不同業務類型物流公司的戰略發展和外部投資提供了科學的決策支持工具。

物流上市公司;業務結構;因子分析

1 引言

隨著我國國民經濟的快速發展,物流業的“瓶頸”作用凸顯出來,越來越頻繁地出現在政府經濟政策的核心議程中。如何對物流行業的發展進行科學客觀的評價,尤其是物流領域一線的物流公司,如何衡量它們發展的健康程度,成為社會關注的焦點問題。

物流類上市公司作為中國物流行業中的佼佼者,代表了物流行業的先進水平。而不同類型的物流上市公司由于其業務結構的側重點不同,在資本市場呈現出豐富多樣的表現,這種相關性吸引了很多專家學者的注意,代表性的研究成果有:劉思婧等從物流業務經營多元化的角度對中國物流上市公司的企業績效進行了數據分析[1];徐哈軍從投資價值的角度對上市物流公司進行了分析[2];張毅等著重從成本效率方面對中國上市物流公司進行了收斂分析,研究其規模效率及影響因素[3];鄧學平等考察了8家物流上市公司五年的情況,研究了企業規模與效率的關系,發現物流企業生產成本是影響企業生產效率的主要因素[4-5];匡海波運用CCR-DEA模型對港口上市公司2004-2005年度成本效率做了評價和研究[6];劉秋紅,劉金萍運用主成分分析法對物流上市公司進行了財務績效評價[7-8];劉子聰從物流企業服務成長能力的角度進行了實證研究[9];呂振君等運用因子和聚類分析法對中國物流上市公司進行了財務績效評價等[10]。

這些研究為分析物流行業業務結構特征進行了有益的開拓,取得了初步的成果。本文在前人研究的基礎上,運用因子分析方法對我國七大種類40家物流上市公司進行分析和對比,嘗試揭示物流公司績效指標與其業務領域之間的關聯,希望為不同業務類型物流公司的戰略發展和外部投資提供科學的決策支持工具。

2 我國物流上市公司業務結構特征分析

2.1 物流上市公司基本情況

上世紀90年代初期,深圳蛇口安達實業股份有限公司上市,標志著我國物流市場開始進入資本市場,這當屬物流業發展中的里程碑。2007年怡亞通供應鏈股份有限公司于深圳A股上市,成為中國第一家上市的民營物流企業。截至2016年2月為止,在我國滬深A股證券市場中上市的物流類企業共110家。

除傳統的物流企業,如鐵龍物流、華貿物流、新寧物流外,近年來,到物流業來掘金的上市公司還包括交通運輸業、商貿業、制造行業等,這些行業大都采取依托傳統業務的優勢,從而向物流業拓展的模式。如中儲股份,該公司在拓展傳統業務的基礎上,將現代物流及物流配送與電子商務有機結合,從而獲取利潤。再如傳統的流通領域企業,包括白云機場、連云港、上港集團等,都是通過其自身主營業務的拓展而介入物流業。如今,上市公司從事物流活動的業務機構幾乎涵蓋了倉儲、運輸、配送、加工包裝、信息化、綜合服務等物流環節的全過程。

2.2 指標體系構建和樣本選擇

在進行實證分析前,必須先確定不同業務結構下的物流上市公司的比較內容,即構建指標。這些指標的選擇,要符合全面性、系統性、簡潔性、可量性、可控性和實用性的原則,且在選擇的過程中指標數量要適中,過少不宜全面反映樣本業績,過多也會使得載荷量過大而失去意義,本文在結合多方文獻及研究需要后,從眾多財務指標中選擇了以下14個指標,指標體系見表1(其中Xi為方便后文軟件運行及表示而設定)。

表1 物流上市公司業務結構指標體系

根據中國證券監督委員會頒布的行業劃分標準,截至2016年2月,我國滬深A股上市公司中類型為“物流業”的公司共110家。鑒于本文的研究方向和目的以及為了保證選擇的樣本能夠代表總體,首先除去了ST及信息不完整的物流類上市公司,其次根據不同的業務結構類型,將研究對象劃分為倉儲類、運輸類(鐵路類、公路類、港口類、空運類、水路類)、綜合服務類等七大類。在每一類業務結構中,從總體中隨機選擇4-6家上市公司作為評估對象。需要說明的是,其中,鐵路類上市公司在剔除遴選后僅剩四家,則全部納入樣本;其他六類剔除遴選后進行隨機抽樣,每類選擇六家進行樣本分析。具體來說,即是將物流行業中的鐵龍物流、連云港、東方航空、中遠航運等40支物流類企業股票作為樣本。下文將以樣本上市公司財務數據作為基礎數據進行因子分析。

2.3 因子分析

本文的研究方法主要采用因子分析法,其原理是對多個指標進行降維,將較多的原始變量轉化為較少的新變量,同時將原本相關性很高的原始變量轉化為相互間關聯度較低且相互獨立的公共因子,且所選取的公共因子能反映原始變量的絕大部分信息,使結果簡單明了、科學直觀。在進行因子分析后,可以通過計算因子得分實現綜合評價和排名。本文主要使用SPSS 20.0軟件來完成上述分析方法。為了保證分析結果的科學性,首先對數據進行KMO和巴特利(Bartlett)球體檢驗,見表2。

表2 KMO和巴特利球體檢驗

由表2可知,KMO度量和Sig均符合要求,這表明本文的40家樣本上市公司的數據具有一定的相關性,適合做因子分析。

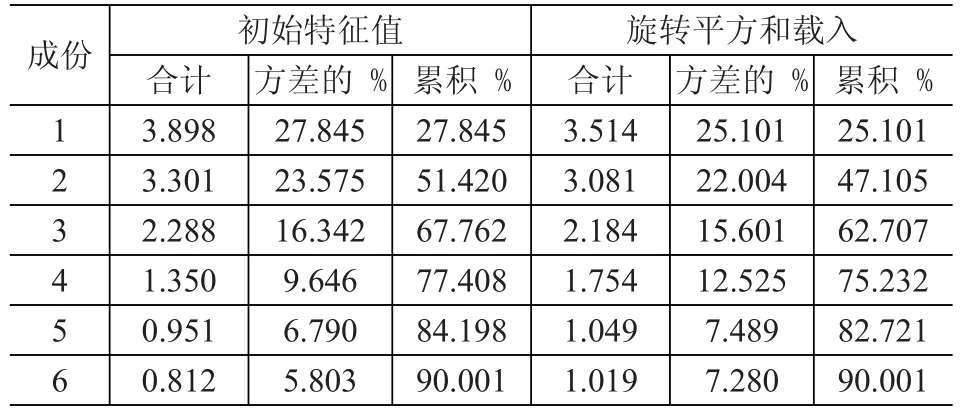

在提取因子時,選擇因子數量為方差的累計貢獻率大于85%時的m值(選取的主因子個數),解釋總方差見表3。

表3 解釋的總方差

表3數據顯示,前6個主因子已包括原始指標體系信息量的90.001%,所以可以用這6個主因子來代替原本的14個指標。

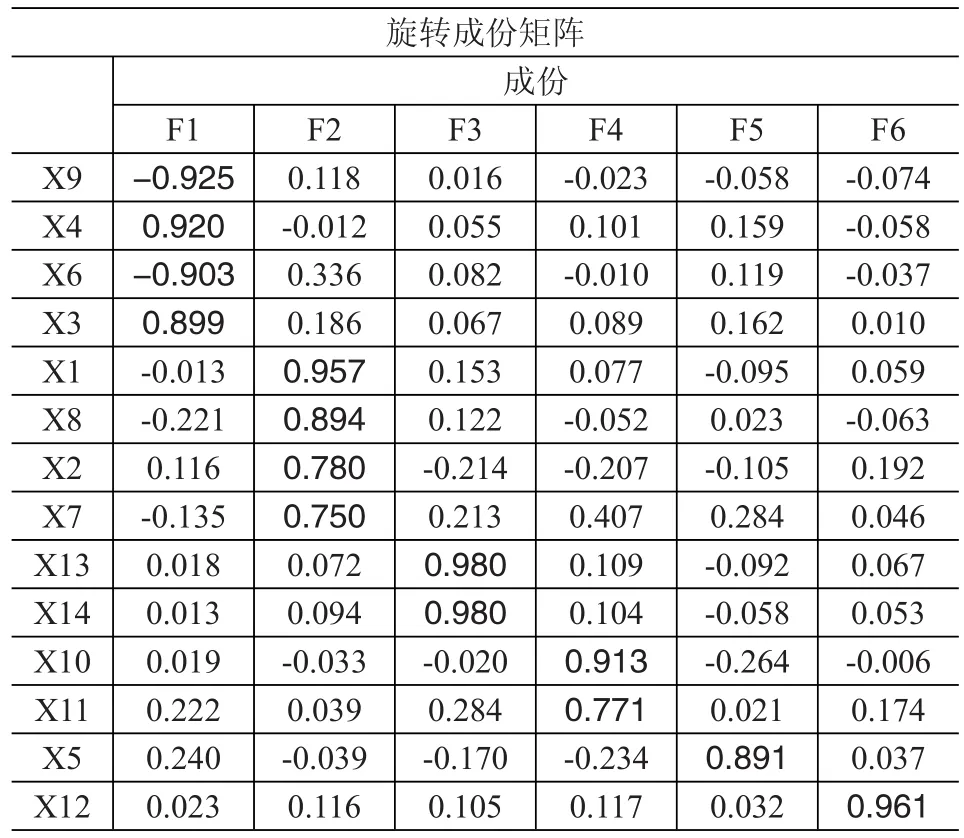

根據因子分析的原理,通過正交旋轉法得到旋轉后的因子載荷矩陣,見表4。

表4 旋轉成份矩陣

表4數據顯示,在第一主因子F1中,X3(流動比率)、X4(速動比率)、X6(凈利潤率)、X9(存貨周轉率)有較大載荷,說明第一主因子基本反映了這些指標的信息,可以把F1看成是償債和收益綜合指標;在第二主因子F2中,X1(基本每股收益)、X2(每股凈資產)、X7(凈資產收益率)、X8(總資產報酬率)占較大載荷,表明這四個指標起主要作用,可以把F2看成是投資與盈利綜合指標;在第三主因子F3中,X13(凈利潤同比增長率)、X14(凈資產收益率同比增長率)占較大載荷,可以將F3看成是成長能力綜合指標;在第四主因子F4中,X10(固定資產周轉率)、X11(總資產周轉率)有較大載荷,因此把F4看成是營運能力綜合指標;在第五主因子F5中,X5(資產負債率)占有最大比重,視為長期舉債和經營能力綜合指標;在第六主因子F6中,X12(營業收入同比增長率)占最大載荷,視為發展能力綜合指標。利用回歸法能夠估計各主因子的得分,得分情況見表5。

接下來,將通過加權計算這40家物流上市公司的綜合評分,計算公式為:

其中F為物流上市公司績效總評分,F1、F2、F3、F4、F5、F6則代表了不同的綜合指標,前面的系數則是六個主因子各自的特征值。由推導公式可得,第一主因子的權重系數最大,第二主因子的權重系數較大,直到第六主因子慢慢遞減,表明在綜合得分下,償債、投資與盈利因子的作用最大,發展和營運能力的作用較大,但差異并不是很大,這一點也符合上市公司績效影響的實際情況。通過計算得出總得分和總排名見表6。

2.4 各類業務結構物流上市公司的績效分析

在進行SPSS數據分析后,在本文所選取的40家樣本上市公司中,排名第一的是綜合服務類的象嶼股份,排名最后的是港口類的鹽田港,但這兩家上市公司的綜合績效評分差為2.74,差距不大,這符合物流行業的發展實際,也說明物流類上市公司的總體發展水平較平衡。

另外,在這40家樣本上市公司中,排名前五的公司為象嶼股份、白云機場、天津港、大秦鐵路、交運股份,表明這五家企業在目前的物流行業內擁有較高的競爭力,它們分別代表了綜合類、空運類、港口類、鐵路類和公路類,這也從側面說明了物流類上市公司的發展趨勢大體一致。不同種類的企業在選擇運輸方式時,也會根據不同的實際情況考慮不同類型的物流運輸方式的優缺點,以上不管是哪一類業務結構的運輸方式均各有利弊,因此得分也較為接近。

2.4.1 倉儲類物流上市公司績效分析。在本文的因子分析中,F1、F4、F5的平均排名均在15名左右,F2、F3、F6及綜合績效的平均排名均在20名左右,物流上市公司的各方面業績水平均表現良好,位于物流行業中上游,體現了該類企業的償債收益能力和營運能力較投資盈利能力和成長發展能力稍好。不論是在國民經濟中占據重要地位的交通運輸倉儲業還是物流外包中的倉儲業,幾乎所有的貨物均需要倉儲,這一需求特性加之其作業特征便使得倉儲類企業的營運能力較為穩定。近年來,越來越多新的投資人進入倉儲行業,激烈的市場競爭環境成為倉儲業發展的動力,促使該類企業加快結構升級的步伐。綜合績效排名最優的中儲股份優先重視經營模式的變革創新,與普洛斯建立合資公司,探索混合所有制模式,使物流作業的專業性和多元性顯著提高,這也將帶動倉儲行業未來幾年的成長和發展。

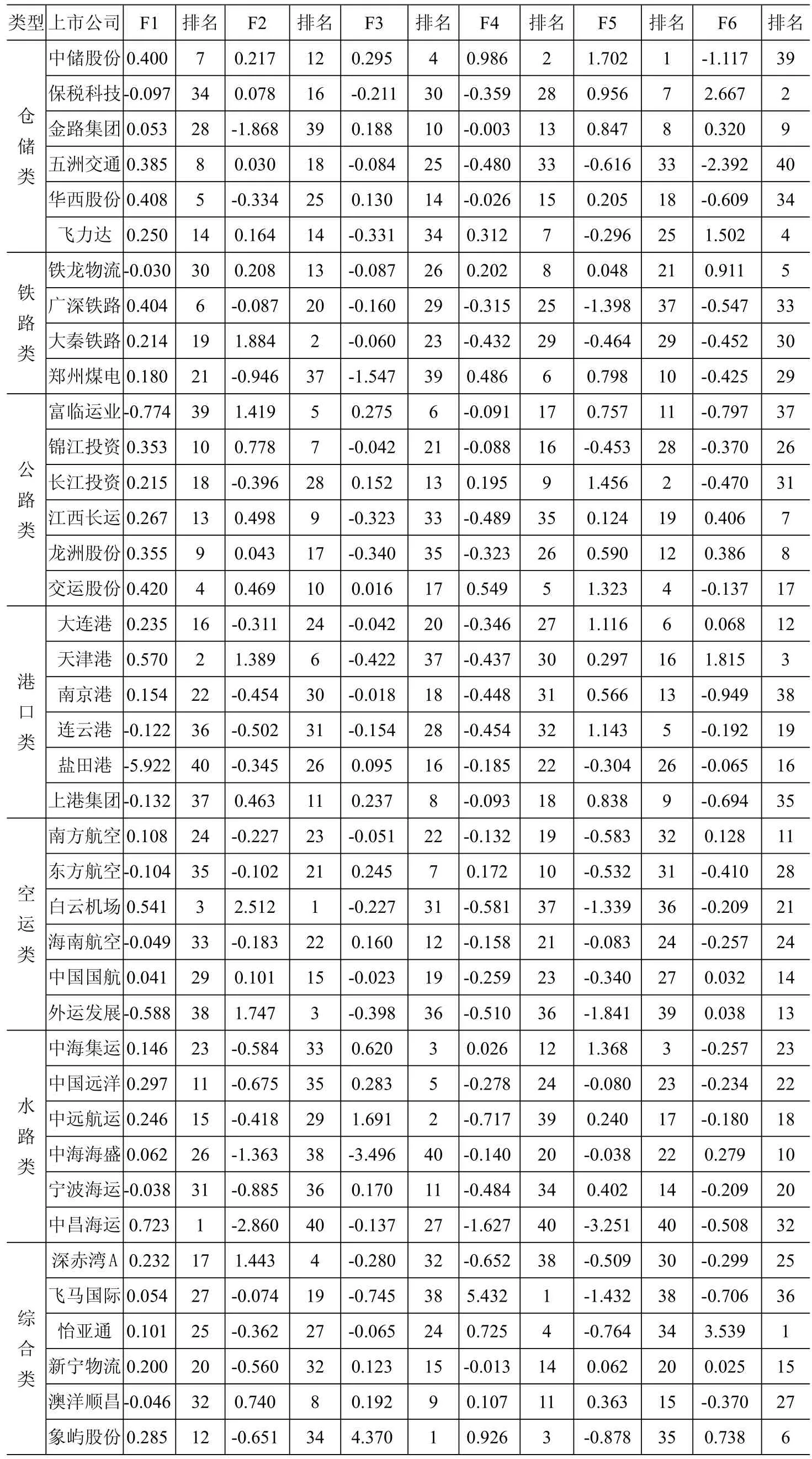

表5 樣本物流上市公司的各主因子得分

2.4.2 鐵路類物流上市公司績效分析。F1、F2、F4的平均排名均在18名左右,F3、F5、F6的平均排名為25名上下,綜合績效平均排名為23名。這說明鐵路類物流上市公司的償債收益、投資盈利及營運能力較成長發展能力、長期舉債和經營能力要好,去年的績效平均水平處于行業中段,與倉儲類相比較弱。2014年全年,鐵路類投資完成8 000億元,隨著鐵路貨運改革,全國鐵路4 000多個營業站敞開受理零散貨物,日發送貨物超過7萬t,直接反映在鐵路類企業的投資盈利能力和營運能力上。2014年全年鐵路貨物周轉量下降6%左右,使得其雖然盈利能力較發展能力等較好,但2014年全年發展水平較過去一般。目前,電商班列、高鐵行包等新興業務受到市場歡迎,未來有一定發展能力。

表6 樣本上市公司的績效總得分與排名

2.4.3 公路類物流上市公司績效分析。F2、F5平均排名均為13名,較為靠前;F1、F4平均排名在17名左右,F3、F6平均排名均為21名,綜合績效平均排名為14名。這表明公路類物流上市公司的投資盈利能力相較其他最好,其次是償債收益能力和營運能力,成長發展能力則較弱。總體水平在去年一整年中位于上游。公路類上市公司憑借其機動靈活的特點,隨著國內道路交通的不斷完善,越來越多的商家愿意選擇這一簡捷的運輸方式,同時,公路類企業擁有較強大的政策支持,這就直接反映在其良好的營運能力和盈利能力上。在本文所選擇的6家公路類企業中,其績效水平均位于中游及上游,結合各公司的背景資料和經營情況可以發現,這些公司的主營業務均較為突出,公路資產質量良好。另外,2014年全年公路投資增長約11.4%,這也符合數據分析中其投資盈利能力較好的結果。

2.4.4 港口類物流上市公司績效分析。F2、F3、F6平均排名均為21名,F1、F4及綜合績效平均排名為25名左右,較好的是F5,平均排名13名。這反映了港口類物流上市公司的長期舉債和經營能力較成長發展能力和投資盈利能力要好,償債收益能力相對較弱,總體績效水平較鐵路類弱。港口類企業屬于資本密集型企業,每天都有固定的折舊費用消耗,在作業過程中,容易受到多種要素的影響,如氣候等;同時,受作業性質的影響,其大量的裝卸都會影響滯留時間,導致其營運能力較不穩定。另一方面,港口類企業的資金回籠期較長,長期舉債與經營能力較好。當前,港口行業面臨著產能過剩和結構失衡的問題,2014年,多地更是提出打造億噸港口的目標,這使得在港口建設方面企業面臨著更為嚴峻的產能過剩問題,且去年整年規模以上港口貨物吞吐量和外貿貨物吞吐量增速同比分別回落4.1和3.8個百分點,這些都直接表現為近幾年來港口行業中的多數企業經驗不善,盈利寥寥甚至虧損。

2.4.5 空運類物流上市公司績效分析。F2平均排名為14名,F3、F4、F6及綜合績效平均排名為22名左右,F1、F5平均排名30名左右,這表明空運類物流上市公司的投資盈利能力較其他能力好,其次為成長發展能力,最后是償債能力,總體績效水平與鐵路類相當。當今社會經濟節奏不斷加快,人員流動、物資交換、信息流動的速度顯著提高,各種交易的流量持續增長,人們對速度和質量的要求越來越高,而航空運輸以其快捷高效的運輸優勢受到人們的青睞。近年來,為迎合時代需求,航空業與物流業融合發展,多家航空公司增加國際航線,投資盈利能力顯著提高。據國家統計局數據顯示[11],2013年航空客、貨運輸總量分別達到3.54億人次和561.3萬t,較2009年分別增長了53.25%和25.99%;2013年,民用航空航線數量達到2 876條,較2009年增長80.65%,飛機數量增長83.59%,經營規模顯著擴大。盡管我國空運類物流上市公司較國外相比起步稍晚,營運模式和管理能力仍與國外存在較大差距,但空運類企業的成長發展能力不可忽視,潛力無限。

2.4.6 水路類物流上市公司績效分析。F1、F3、F5、F6平均排名為20名上下,F2、F4及綜合績效的平均排名在30名上下,這說明水路類物流上市公司的償債能力和成長發展能力較投資盈利能力和營運能力要好,總體績效水平較差,在這七類物流上市公司中表現最弱。水路類的行業特點決定了其流動資產在總資產中所占比例較小,因此總資產周轉率較小,營運能力較弱,并且近幾年來水路類上市公司大多盲目擴充規模,固定資產比重更進一步提高,經營成本急劇上升,導致許多企業虧損加劇。但隨著水路類企業應變能力的不斷加強,其成長發展能力見好,優秀上市公司紛紛開拓市場,實現收入增長。

2.4.7 綜合服務類物流上市公司績效分析。F1、F2、F3、F6平均排名在20名上下,F4和綜合績效平均排名均為11名,F5平均排名為29名,這反映了綜合服務類物流上市公司的營運能力相對其他能力較好,其次是償債收益、投資盈利和成長發展能力,綜合績效水平在這七類物流上市公司中表現最佳,在去年處于物流行業最上游的位置。該類企業屬于物流業中的綜合服務提供方,存在著大量的外包業務,通過加強對整個供應鏈的管理可以實現企業間的雙贏甚至多贏。近年來,該類企業不斷加大投資,提高顧客滿意度,在運輸時間和質量上都得到優化,績效卓越。盡管這一行業在我國的發展歷程較發達國家短,屬于新興行業,但國家十分重視這一行業,提出多項政策支持,隨著信息化的發展其成長速度將會越來越快。

3 結論

在我國巨大的經濟市場下,大力發展現代物流業是我國區域經濟協調、均衡發展的客觀需要,而物流上市公司代表了物流行業中的先進水平,不同的物流業務結構又在不同領域發揮了不同的作用,因此對他們進行分類比較和分析十分必要。

本文抽取七大不同的物流業務領域共40家物流上市公司作為代表,運用因子分析方法對其業務結構進行了指標分析,針對七大不同業務領域內各公司的償債能力、營運能力、盈利能力、發展能力等進行全面和客觀的分析評價,并結合綜合績效了解不同的業務結構在不同指標上的優劣反映,在數據基礎上提出相關意見,希望能夠為公司外部投資人及內部經營者提供一定的決策參考。

綜合來看,2014年綜合服務類物流上市公司的績效最好,其次是倉儲類。在以運輸為主要業務的上市公司中,公路類最好,鐵路、航空運輸優于港口、水路運輸,當然,在運輸類中,每一類業務結構下均有優質、中質、劣質企業,以港口行業為例,其綜合績效參差不齊,這是因為不同的港口物流企業有著不同的優劣勢,包括地理環境、政策環境、技術裝備、信息化程度等,都會導致其發展水平迥異。另外,要指出的是,在成長能力體現的數據中,只有前五位企業為正值,可見相比于2013年,2014年物流業整體的發展不盡人意;而發展能力綜合指標與成長能力相比較好,這是因為盡管相比2013年,2014年物流業總體的凈利潤和凈資產收益率平均水平均略為下降,但營業收入總體增長,這與國內通貨膨脹和經濟規模加大的大環境息息相關。總體來說,國家對物流行業的扶持力度不斷加大,隨著現代信息技術的不斷發展,整個物流行業的成本控制能力將會不斷提高,行業實力也會越來越好。

[1]劉思婧,馬駿,李國旗.物流業務經營多元化與企業績效—基于2003-2012年中國物流上市公司的數據分析[J].工業工程與管理,2015,20(2):144-151.

[2]徐哈軍.物流上市公司投資價值研究[J].鄭州航空工業管理學院學報,2014,32(4):78-82.

[3]張毅,牛沖槐.中國上市物流公司成本效率收斂分析[J].管理評論,2013,(9):167-176.

[4]鄧學平,王旭,Ada Suk Fung Ng.我國物流企業全要素生產效率分析[J].系統工程,2008,26(6):1-7.

[5]鄧學平,王旭,Ada Suk Fung Ng.我國物流企業生產效率與規模效率[J].系統工程理論與實踐,2009,29(4):34-42.

[6]匡海波.基于超效率CCR-DEA的中國港口上市公司成本效率評價研究[J].中國管理科學,2007,15(3):142-148.

[7]劉秋紅.用主成分分析法對物流類上市公司進行財務分析[J].天津職業院校聯合學報,2010,12(6):128-130.

[8]劉金萍.基于主成分分析的上市物流公司財務績效[J].鹽城工學院學報(社會科學版),2012,25(2):46-48.

[9]劉子聰.物流企業服務成長能力與財務績效的實證研究[D].成都:西南財經大學,2014.

[10]呂振君,王偉.基于因子和聚類分析法的中國物流上市公司財務績效評價研究[J].經濟研究參考,2013,(23):93-94.

[11]博思數據研究中心.2015-2020年中國航空運輸產業現狀及發展趨勢報告[Z].2015.

Study on Business Structural Characteristics of Chinese Listed Logistics Enterprises Based on Factor Analysis

WangHaiying,HuangYingyi

(SchoolofBusinessAdministration,HuaqiaoUniversity,Quanzhou 362021,China)

In this paper,according to the business structural characteristics of the logistics industry and based on previous studies,we used the factor analysis to study and compare 40 listed Chinese logistics enterprises from seven major logistics sectors,analyzed comprehensively and objectively the debt paying capacity,operational capacity,earning capacity,and development capacity of them,then in connection with their comprehensive performance,illustrated the advantages and disadvantages of different business structures with regard to differentindexesanduncoveredtheclosecorrelativityoftheperformanceindexesofthelogisticsenterpriseswiththeirbusinesssectors.

listedlogisticscompany;businessstructure;factor analysis

F275;F259.23

A

1005-152X(2016)05-0110-06

10.3969/j.issn.1005-152X.2016.05.025

2016-04-09

華僑大學校級課題“基于作業成本法的物流企業成本核算研究”

王海英(1978-),女,江西萬年人,講師,碩士,研究方向:物流成本管理;黃穎怡,華僑大學工商管理學院學生,研究方向:物流管理。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04