AVB:出租公寓公司憑什么擴張(二)

2016-10-28 17:58:38杜麗虹

證券市場周刊 2016年40期

2001-2003年,當資本化率<融資成本<自主開發的首年回報率時,AVB采用了邊建邊賣的策略。

進入21世紀后,隨著網絡泡沫的破滅以及“9·11”事件的影響,美國經濟出現短暫下滑。受其影響,出租公寓市場也結束了此前的高增長態勢,進入了調整階段。

2001年AVB的可比物業出租率從上年的97.7%下降到95.4%,2002年進一步降低到93.5%,2003年也只輕微回升到93.8%,直到2004年才重新回到95%以上。

相應的,可比物業的租金在2002年和2003年都出現了4%以上的負增長,結果,從2000年到2003年,可比物業凈經營收益(NOI)的年均增長率為-3.77%,凈營運資金(FFO)的年均增長率則為-3.10%,而持續經營物業的凈租金回報率則從2000年的9.9%下降到2003年的7.3%,平均8.3%。

為了刺激經濟復蘇,美聯儲啟動了連續降息,相應的,AVB浮動利率債務的融資成本從2000年的5.6%下降到2003年的3.5%,但由于公司90%以上的債務都是固定利率債務或被互換協議鎖定利率的債務,所以,整體平均的債務融資成本只是從2000年的7%微降到2003年的6.5%,平均6.6%。

另一方面,由于出租率和租金水平的降低,這一時期,AVB的股價呈下降趨勢,從2001年初的49.5美元/股下降到2004年初的47.3美元/股,相應的,公司以期初股價計算的股息率始終保持在5%以上,2003年更上升到7.1%,平均為6.1%。

結果,2001-2003年的三年間,公司平均的綜合融資成本非但沒有下降,還略上升到6.3%,2003年更達到6.8%,已接近當時持續經營物業的凈租金回報率(7.3%)。

與此同時,在降息作用下資產價格快速飆升,AVB單套公寓的收購成本從2000年12.3萬美元/套上升到2002年20萬美元/套,平均的收購成本也從上一時期的9萬美元/套上升到16萬美元/套,上升了近80%,相應的,市場的資本化率(收購當年的凈租金回報率)顯著降低,到2003年時已降至6%左右,接近甚至低于了融資成本,從而使收購行為的盈利空間消失。

與之相對,由于這一時期資產價格普遍較高,所以在物業出售市場上,AVB拋售的非核心物業以售價計算的持有期回報率(IRR)可以達到15%-22%,顯著高于其繼續持有這些物業的凈租金回報率貢獻。

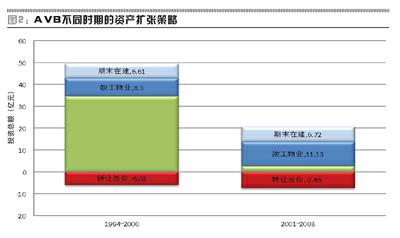

也因此,2001-2003年,AVB成為物業交易市場上的凈賣方:三年間,公司僅斥資2.7億美元收購了5個社區;出售了總值7.5億美元的19個社區,并趁機退出了兩個業績表現欠佳的州,從而使其進入的市場精簡到10個州和哥倫比亞特區,并使紐約、華盛頓、波士頓、舊金山、圣荷塞、洛杉磯、西雅圖這7大城市的物業占比從2000年的57%提升到65%,使市區中高層公寓的占比從10%提高到25%。

與此同時,公司自主開發項目的成本也在上升,只是由于這一時期經濟前景的不確定性較高,所以,土地資產的價格升幅略小。

2001-2003年,AVB共斥資約1億美元收購了15幅土地,規劃建成3300套出租公寓,其中,自主開發項目中單套公寓的土地成本控制在3萬美元左右,而每套公寓的總開發成本則從2000年的14萬美元/套上升到2003年的19萬美元/套,平均約18萬美元/套,較前一時期上升了30%。

相應的,自主開發項目的首年凈租金回報率下降到8%左右,與融資成本的差值縮小到200個基點以內,2003年時更低至90個基點,考慮到自主開發項目所需的建設期和培育期,這一時期自主開發項目的盈利空間也不是很大。為此,公司減慢了開發投資的速度,期內在建項目的計劃投資總額一直維持在六七億美元水平,約相當于公司投入資本總額(帶息負債+權益資本)的15%。

結果,在2001-2003年的三年間,AVB共斥資11.1億美元自主開發了21處社區,截至2003年底有11處社區在建,計劃投資總額6.7億美元,而待建的社區總數則從2000年底的33處增加到40處,擬投資總額從16億美元增加到21億美元。

綜上,2001-2003年,由于物業收購和自主開發的回報率都出現了大幅降低,其中,收購項目的資本化率甚至已低于融資成本,而自主開發項目的首年回報率與融資成本的差值也縮小到200個基點以內,最低時只有90個基點,所以,公司也減慢了自主開發的步伐并開始加速拋售非核心資產。

結果,從2000年底到2003年底,AVB持有或參股的出租公寓社區總數只是從126個微增到131個,出租公寓單元總數從37147套微增到38504套,年均增長1.2%;但由于新建物業的成本要顯著高于拋售物業,所以物業資產的原值由2000年底的38.89億美元上升到2003年底的51.26億美元,年均增長9.6%。

不過,由于租賃市場表現欠佳,這一時期的營業收入只是由2000年的5.73億美元增長到2003年的6.10億美元,年均增長2.1%,而出租率和可比物業租金水平的降低則使凈營運資金(FFO)從2000年的2.52億美元下降到2003年的2.29億美元,年均增長-3.1%;每股FFO更是從2000年的3.70美元/股下降到2003年的3.27美元/股,年均增長-4.0%。雖然每股股利仍從2.24美元/股上升到2.80美元/股,但分配率已經從2000年的61%上升到2003年的86%,從而使企業的自由現金支出空間大幅壓縮。

高股息下年化的股東總回報率被勉強維持在5.0%左右,但股票市場的融資大門已封閉。為此公司增加了債務額,帶息負債從2000年底的17.30億美元上升到2003年底的23.38億美元,年均增長10.6%;雖然債務額的增長并不是很快,但由于這一時期公司的權益資本非但沒有上升還有所降低(因為分紅額已超過了當年的利潤額),所以,財務杠桿率(帶息負債/凈資產)從2000年底的69%上升到2003年的100%(2002年時最高達到109%),平均102%。

好在債務融資成本的降低使這一時期的利息支出仍能維持在息稅折舊前利潤(EBITDA)的30%左右,剔除資產轉讓收益,這一時期的利息支出平均相當于經營利潤的38%。高杠桿下,期末攤薄的凈資產回報率(ROE)平均上升到9.9%,而以凈營運資金計算的股東回報率則達到11.3%,但股票市場的回報較低。

作者微信公眾號為:杜麗虹另類金融說

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

電影(2018年12期)2018-12-23 02:18:48

中國工程咨詢(2014年4期)2014-02-16 06:26:10

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48