上市公司優先股融資財務效應分析

2016-10-21 09:03:07施金影浙江金融職業學院浙江杭州

合作經濟與科技 2016年20期

□文/施金影(浙江金融職業學院浙江·杭州)

上市公司優先股融資財務效應分析

□文/施金影

(浙江金融職業學院浙江·杭州)

[提要]優先股是指股份持有人優先于普通股股東分配公司利潤和剩余財產,但參與公司管理決策權利受到限制的股份。自2014年3月21日,中國證監會發布《優先股試點管理辦法》,確立了我國優先股試點的法律框架。本文基于對優先股融資的研究,運用財務管理基本理論,分析優先股融資引發的財務效應,希望對我國優先股資本市場發展有所裨益。

優先股;融資決策;財務效應;資本成本

原標題:上市公司優先股融資財務效應分析

收錄日期:2016年9月10日

優先股作為銀行借貸、發行債券及發行普通股這三種傳統融資方式的重要補充工具,吸引了包括銀行、建筑地產、公用事業、交通運輸、能源和大消費等行業企業的廣泛關注。優先股兼具債券、股票特征,形式多樣、靈活,能夠同時滿足不同融資者和投資人的需要,在資本市場上發揮著重要作用。優先股籌資政策的出臺是金融創新的一項重大舉措,它改變了我國傳統和單一的籌資方式,增強了籌資靈活性。

一、優先股融資的優缺點分析

(一)優先股籌資的優點

1、與債券等負債籌資相比,優先股籌資風險小,不需要償還本金,相較負債籌資,有利于減輕財務壓力,增強了靈活性;提高公司的舉債能力,優先股是公司權益資本的組成部分,可以改善權益負債比率,為債務資本提供信用和物質保證;優先股的股息支付具有一定靈活性,而債券利息一旦不定時定額支付就必須承擔違約責任;優先股可行使部分表決權,維護自身利益,而債權人無權參與經營管理決策。

2、與其他股權籌資相比,發行優先股不會稀釋股東權益,有利于維護普通股股東的控股權,防止企業控制權分散;可以發揮財務杠桿作用,當企業增長的利潤高于約定的優先股固定股息,剩余盈利由普通股股東分配,有利于增加普通股股東權益;為企業提供新籌資模式,由于優先股風險比普通股風險小,可以吸引更多的投資者。

(二)優先股籌資的缺點

1、與債券等負債籌資相比,優先股股息無抵扣所得稅效果,稅后籌資成本更高;當企業發生清算時,優先股股東的清償順序次于債權人之后。

2、與其他股權籌資相比,有可能造成較大財務負擔,優先股的股息支付不能超過三個會計年度拖欠或者延期支付,在公司經營狀況不佳時會惡化財務狀況;與發行優先股相關的國家政策及市場制度不成熟,相對普通股等股權籌資,籌資過程中出現的問題解決起來會較困難。

二、優先股融資的資本成本與風險分析

優先股融資的資本成本構成由籌資成本和用資成本組成,籌資成本就是指上市公司為發行優先股而支付的各類承銷費用,依照發行次數和籌資金額比例支付;用資成本就是指上市公司支付給優先股股東的固定股息,具有經常性和定期性支付的特點。其發行成本、股利支出以及贖回股票資金,均是現金流出。

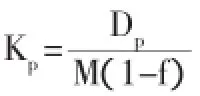

由于優先股股息是在稅后支付,不能抵扣企業所得稅,其資本成本的計量方式為:

其中:Dp為每年優先股股利;M為發行優先股籌資總額;f為籌資費用率。從公式入手,可以分析得到優先股籌資可能會帶來以下風險:

一是高額資本成本風險。和普通股股息一樣,優先股股息以稅后利潤支付,不能抵扣企業所得稅,而負債籌資支付的利息存在抵稅效應,可以降低資本成本。并且與其他籌資方式相比,優先股的股息率通常會高于負債利息率和普通股股息率,這勢必會影響上市公司的加權平均成本,提高綜合資本成本,增加企業發生財務困難的風險。

二是支付風險。截至2015年12月底,發行優先股的上市公司均采用現金股利發放優先股股息。而優先股發行成功以后,當企業盈利增長水平降低,增長速度減慢,高額優先股現金股息Dp支出超出正常的現金流入,優先股不但不能發揮能夠促進經濟發展的財務杠桿作用,反而會制約企業的資金運行,加劇財務風險,阻礙正常的生產經營活動。

三、優先股融資的財務效應分析

優先股融資的財務效應分為即時效應和和長遠效應。即時效應是指發行優先股這一行為發生時點所產生的直接財務影響,包括對公司財務報表有關項目和財務指標所產生的影響;長遠效應是指發行優先股之后的一定時期內(通常指一年及一年以上)對公司財務報表和財務指標所產生的影響。由于發行優先股的長遠效應受到更多不確定因素的影響,難以預測,故本文將重點討論企業發行優先股的即時效應,同時適當地合理預測分析優先股的長遠效應。具體而言,本文將從優先股融資對發行公司的財務狀況、經營成果、現金流量、資本成本等四個方面所造成的影響,對上市公司優先股融資的財務效應進行分析。

(一)優先股融資對財務狀況的影響。財務狀況一般是指企業一定時日的資產、負債、所有者權益的分布狀況,以及其一定時期資產、負債、所有者權益的變動情況。由于資產負債表能夠反映企業所擁有或控制的經濟資源及其構成,所承擔的債務類別、金額和企業凈資產等情況,因而企業某一特定時期的財務狀況通常由該時期的資產負債表進行反映。優先股融資對企業財務狀況的影響分為對資產負債表項目的影響和對反映財務狀況的相關指標的影響兩部分。

1、對資產負債表項目的影響。當企業發行優先股并將其分類為權益工具之后,從即時效應來看,其資本金立刻得到大量補充,反映在資產負債表中,其流動資產中的“貨幣資金”項目將相應有所增加,同時,其所有者權益項目金額也將增加。具體而言,當新發行的優先股作為權益工具時,借記“銀行存款”等科目,貸記“其他權益工具——優先股”科目。從長遠來看,企業將優先股籌資所得資金用于采購存貨和建設項目等,存貨被銷售、建設項目投入使用將會產生利潤等經營成果,企業資產負債表中的“未分配利潤”這一項目將相應有所增加。

2、對反映財務狀況相關指標的影響。當企業發行優先股并將其分類為權益工具之后,從即時效應來看,企業資產總額增加,如果此時企業的負債總額保持不變,那么貨幣資金以及股本的增加將使得企業的資產負債率得到降低,企業的長期償債能力將得到增強,資本結構也相應有所改善。

從長遠效應來看,由于企業的優先股融資金額通常會被用于購置存貨,則其流動資產會增加,此時若流動負債和除補充用于運營的資金外的其他流動資產不變,企業的營運資本將得到補充,而且企業的流動比率將有所提高。其中,資產負債率和營運資本的計算公式分別為:

營運資本=流動資產-流動負債

(二)優先股融資對經營成果的影響。經營成果是指一定時期內企業生產經營活動所創造的有效勞動成果的總和。反映企業經營成果的會計要素包括收入、費用和利潤。它們直接關系到企業經營成果的計量。由于收入、費用和利潤這三個會計要素通常由企業的利潤表進行反映,所以衡量企業一定時期的經營成果,主要應通過分析其該時期的利潤表。本文將就優先股融資對企業經營損益以及經營成果相關指標的影響來對優先股作用于企業經營成果的影響展開論述。

1、對經營損益的影響。發行優先股會使公司資產總額增加,當公司將募集的資金投入使用后,可以擴大投資規模,形成新的生產能力,從而提升公司的盈利水平。利潤增加時,在總資產報酬率不變的前提下,公司的息稅前利潤將同比例增加,扣除利息和所得稅之后,屬于普通股的凈利潤也將發生變化。屬于普通股的凈利潤的變化方向取決于公司總資產報酬率和優先股股息率孰高孰低。當前者高于后者時,隨著息稅前利潤的增加,屬于普通股的凈利潤將增加;反之,當前者低于后者時,屬于普通股的凈利潤將減少。其中,總資產報酬率和優先股股息率的計算公式分別為:

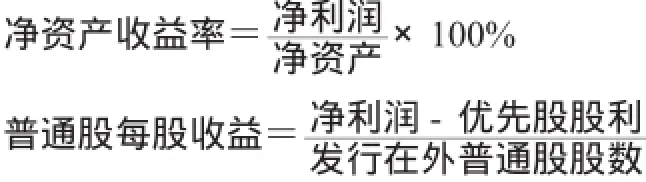

2、對經營成果相關財務指標的影響。反映企業經營成果的相關財務指標主要有銷售凈利率、總資產凈利率、凈資產收益率、毛利率、成本費用利潤率等指標。由于除了優先股的發行之外,其他影響營業收入和營業成本的因素較多且難以預測,故發行優先股對于企業毛利率、成本費用利潤率的影響比較復雜,本文不就此展開論述,主要闡述發行對于公司凈資產收益率和普通股每股收益的影響。其中,凈資產收益率和普通股每股收益的計算公式分別如下:

在公司凈資產不變的情況下,發行優先股對于公司凈資產收益率與普通股每股收益的影響,均取決于凈利潤增長率與優先股股息率的高低,若凈利潤增長率低于優先股股息率,隨著優先股的發行,公司的凈資產收益率將會降低,普通股的每股收益也會下降;反之,凈資產收益率和普通股每股收益會有所提高。

(三)優先股融資對現金流量的影響。現金流量是指企業在一定會計期間按照現金收付實現制,通過一定經濟活動(包括經營活動、投資活動、籌資活動和非經常性項目)而產生的現金流入、現金流出及其總量情況的總稱,即企業一定時期的現金和現金等價物的流入和流出的數量。一般而言,現金流量表能夠提供企業一定會計期間內有關現金和現金等價物的流入、流出以及凈流量等信息情況,是為報表使用者提供有關企業獲得與使用資金的渠道、規模與能力等信息的財務報表。因而,分析優先股融資對現金流量的影響,應特別關注企業有關年度的現金流量表,進行合理的比較、分析和預測。關于優先股融資對企業現金流量的影響,下面分別對現金流量表相關項目的影響、對反映現金流量的相關指標的影響展開論述。

1、對現金流量表相關項目的影響。當企業發行優先股融資時,其現金流量表第三部分“籌資活動產生的現金流量”中,“吸收投資收到的現金”在發行當時將立即增加,而在發行一段時期后,由于企業需要派發優先股股利,表中“分配股利、利潤或償付利息的現金”項目將隨之發生相應變化。由此,“籌資活動產生的現金流量凈額”也隨著上述兩個項目的金額發生改變。另外,從長期效應來看,發行優先股所籌資金如果被用于項目建設等投資活動,投資活動產生的現金流量中也將有部分項目發生變化,具體視企業實際投資決策而定。

2、對反映現金流量相關指標的影響。現金流量比率是指根據現金流量表的信息和其他信息計算的財務比率,現金流量比率一般有營業收入收現率、利潤兌現率、現金流量利息保障倍數、股利現金流量利息保障倍數這些指標。其中,因發行優先股而直接導致其變化的現金流量指標主要是股利現金流量利息保障倍數。其計算公式為:

不難看出,發行優先股對于該財務指標的影響將在企業發放現金優先股股利時體現。該指標通常用于衡量現金股利的支付能力,該倍數越大,說明企業支付現金股利的能力越強。一般而言,發行優先股后,股利現金流量利息保障倍數的變化取決于經營活動現金凈流量增幅與因發放優先股現金股利導致的全體現金股利的增幅,若前者高于后者,該指標值上升,反映企業的現金支付能力變強;反之,該指標值下降,反映企業的現金支付能力變弱。

(四)優先股融資對資本成本的影響。所謂資本成本,就是指企業為籌集和使用資金而付出的代價,籌集資金付出的代價主要指發行債券、股票、優先股等證券的費用或者是向非銀行金融機構借款的手續費用等;使用資本所付出的代價,主要由貨幣時間價值構成,如股利、利息等。企業發行優先股的資本成本將對其他個別資本成本以及企業加權平均資本成本產生影響。

1、優先股資本成本的計量。優先股的資本成本計算公式如下:

從其計算公式中不難看出,其大小主要受到優先股股息年率和融資費用率兩個因素的影響。優先股股息年率通常由發行公司自行確定,一般依據公司近年來的加權平均凈資產收益率來確定。而融資費用率則主要視融資中產生的手續費、宣傳費等占籌資總額的比例而定。

2、對其他個別資本成本的影響。優先股的發行會影響企業的其他個別資本成本,主要包括對于權益資本成本和債務資本成本的影響。發行優先股之后,企業的資本實力得到增強,償債能力也進一步提高,有利于降低其債務資本成本。但是,如果發行企業規定的優先股股息率過高,需要派發的優先股股利較多,導致企業可用于償還債務的資金減少,財務風險增加,銀行等資金借出方對于發行企業的借款意愿下降,那么發行優先股反而會導致債務資本成本的提高。

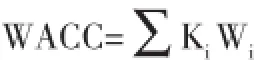

3、對加權平均資本成本的影響。企業的資本成本是一種加權資本成本,即需要根據普通股、優先股和債務等每一種資本要素的成本和公司總的資本結構中各要素的權重來確定。加權平均資本成本的計算公式為:

其中,WACC表示加權平均資本成本;Ki表示第i種個別資本成本;Wi表示第i中個別資本占全部資本的比重(權數);i表示不同種類的籌資。優先股融資對于加權平均資本成本的影響是比較復雜的,因為發行優先股對于債務資本成本和權益資本成本的影響并不確定,具體要視優先股股息率的高低以及投資者、借款機構對于企業發行優先股這一行為的風險預期而定。

主要參考文獻:

[1]范利民,張輝鋒,謝鴻華.關于我國發行優先股融資的相關探討[J].商業研究,2014.442.

[2]楊思夢,尹洪舉.淺談優先股對我國股市的影響及對策[J].新經濟,2014.40.29.

[3]曾凡宇.優先股與上市公司利潤分配困局芻議[J].湖北警官學院學報,2014.26.9.

[4]薛磊榮,周文淵.優先股試點詳解及其對債市的影響分析[J].債券,2014.10.4.

[5]郭威.優先股發行對上市公司融資結構的影響研究[N].重慶理工大學,2015.

[6]陳星宇.我國發行優先股融資初探[J].財政金融,2015.34.

F23

A

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48