“八項規(guī)定”對上市白酒企業(yè)股價的影響

2016-10-20 07:40:30汪朝陽

商情 2016年6期

汪朝陽

【摘要】本文選取8家白酒上市公司,利用事件研究法探究 “八項規(guī)定”政策對白酒行業(yè)上市公司股票收益率的影響。

【關(guān)鍵詞】八項規(guī)定 事件研究 收益率 反腐敗

二、事件、樣本及數(shù)據(jù)描述

確定事件及事件日。2012年12月4日中共中央政治局會議召開,會議審議通過了中央政治局關(guān)于改進工作作風(fēng)、密切聯(lián)系群眾的“八項規(guī)定”。這之后,白酒企業(yè)股價大都經(jīng)歷長時間的下跌。本文將事件日定義為2012年12月4日。定義估計期為[-600,-90],事件窗口期為[-90,90],事后期為[90,600],并測算事件期內(nèi)個股的超額收益率與累計超額收益率。

確定研究樣本。本文隨機選取白酒行業(yè)的8支股票,按照資產(chǎn)總額由小至大依次為皇臺酒業(yè),水井坊,酒鬼酒,沱牌舍得,山西汾酒,瀘州老窖,五糧液,貴州茅臺。

三、窗口期關(guān)鍵金融變量的計算及統(tǒng)計顯著性檢驗

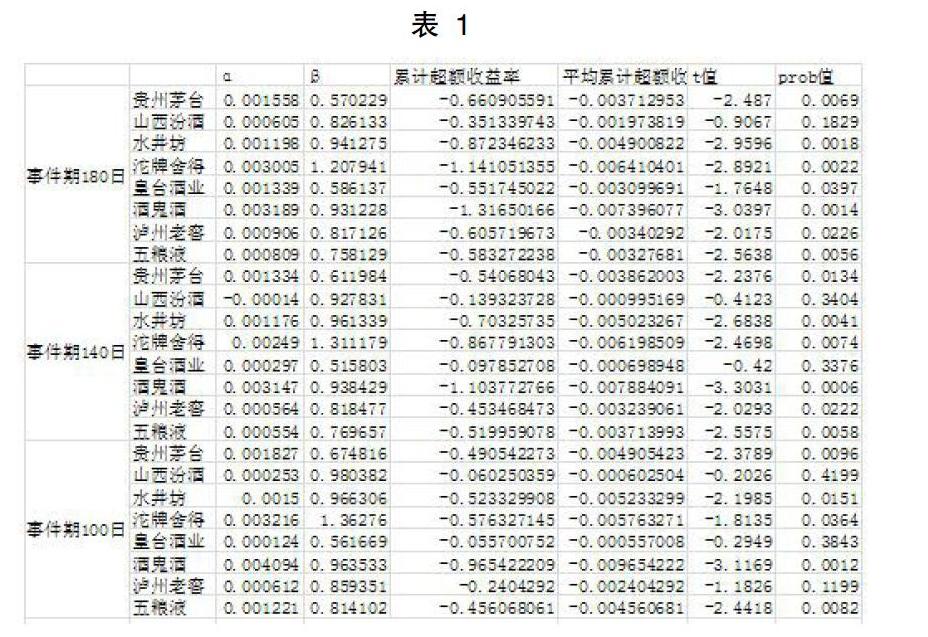

計算αi和βi。計算超額收益率的前提是計算正常收益率,所以應(yīng)按照公式2.1回歸估計αi和βi的值(見表1),所有的系數(shù)都通過了t檢驗。

計算超額收益率和累計超額收益率。根據(jù)估計期內(nèi)估計出的αi和βi的值,計算事件期8支股票的超額收益率,然后再根據(jù)公式2.4和2.6計算出它們的累計超額收益率和平均累計超額收益率。(見表1)

統(tǒng)計顯著性檢驗。計算平均超額收益率的t統(tǒng)計量。(見表1)

事后期(長期影響)分析。本文對事后期也進行相同的計算分析,以此表現(xiàn)目標(biāo)事件對酒企股票收益率的長期影響。

三、穩(wěn)健性檢驗

本文通過改變事件窗口的長度來測試上述統(tǒng)計計算結(jié)果的穩(wěn)健性。估計期分別調(diào)整為 [-500,-70],[-400,-50],事件期則調(diào)整為 [-70,70] ,[-50,50]。(見表1)

表 1

四、結(jié)果分析

首先,本文所選股票在事件期分別為180日、140日和100日時都無一例外地呈現(xiàn)負的平均累計超額收益率,除了皇臺酒業(yè)和山西汾酒未通過穩(wěn)健性測試外,其他股票都通過了此測試,表明它們在事件期長度改變后,還是通過了置信水平為95%和標(biāo)準(zhǔn)為Prob<0.05的顯著性檢驗,收益率降低的情況不改變,這證明“八項規(guī)定”的出臺的確顯著地降低了白酒行業(yè)企業(yè)股票的超額收益率,反腐行動嚴(yán)重地沖擊了白酒行業(yè)。對于事后期的統(tǒng)計檢驗,也可以發(fā)現(xiàn)“八項規(guī)定”的出臺也有顯著的長期影響。

總而言之,以“八項規(guī)定”為標(biāo)志的一系列反腐規(guī)定嚴(yán)重抑制了公款消費白酒的需求,導(dǎo)致白酒市場供需力量對比發(fā)生逆轉(zhuǎn),而來自其他諸如商務(wù)、個體等領(lǐng)域的消費增長緩慢,白酒價格經(jīng)歷長時間的下跌,這影響了消費者對白酒企業(yè)估值預(yù)期,進而導(dǎo)致白酒企業(yè)股票被看空。