資產減值對ST上市公司凈利潤的影響研究

2016-10-20 01:32:28劉珊珊

商業會計 2016年11期

關鍵詞:利潤

劉珊珊

摘要:本文闡述了資產減值影響凈利潤的三大動機:維護上市資格、挽回投資者和股東的信心以及籌集資金;通過選取ST上市公司的樣本數據進行效果分析,得出結論:ST上市公司資產減值的計提數與凈利潤基本成反比,資產減值的轉回數與凈利潤成正比;最后,根據結論提出ST上市公司如何正確處理資產減值對凈利潤的影響的相關對策和建議。

關鍵詞:資產減值 ST上市公司 利潤

一、資產減值對ST上市公司凈利潤影響的理論分析

當ST上市公司資產的可收回金額低于資產的賬面價值時,ST上市公司就必須對資產計提減值準備;而當上市公司的經營狀況好轉,可收回金額大于計提減值準備時的賬面價值時,上市公司可以將部分資產的減值損失進行轉回,這樣就為部分上市公司粉飾財務報告、提供虛假財務信息提供了可乘之機。ST上市公司利用資產減值影響其凈利潤的動機如下:

(一)維護上市資格。ST上市公司由于近兩年的年報中凈利潤為負數,面臨著暫停上市的危險,因此ST上市公司急需尋找相關方法來解決當前困境,而資產減值的計提和轉回具有處理方便、成本低、風險低、對上市公司利潤具有重要影響等特點,已經成為很多ST上市公司轉虧為盈的重要手段。

(二)挽回投資者和股東的信心。上市公司被ST,說明該上市公司的股票具有較大的投資風險,經營狀況存在著較大問題。因此,上市公司高層管理者必須尋找某種途徑,改變當前對上市公司經營不利的局面,從而獲得較高的業績評價,重拾投資者和股東對該上市公司的信心。

(三)籌集資金。籌集資金是第三大動機。ST上市公司的財務狀況、經營情況、現金流量等方面存在著嚴重問題,解決這些問題無一不需要資金的支持;但由于上市公司已經被ST,面臨著投資者和股東以及銀行的信用危機,造成籌資困難、籌資成本高等問題。ST上市公司解決上述問題的首要措施就是必須實現轉虧為盈。因此資產減值成為很多ST上市公司實現扭虧為盈的重要手段。

二、資產減值對ST上市公司利潤影響的效果分析

(一)樣本選擇。本文從ST板塊中的138家上市公司中選取了4家符合條件的制造業ST上市公司進行對比研究,分別是ST滬科(600608)、ST明科(600091)、ST魯北(600727)、ST廈華(600870)。

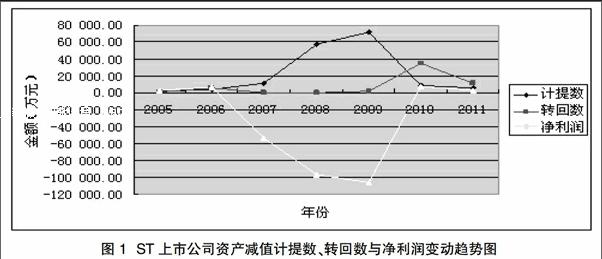

(二)數據分析。從下頁圖1可以看出,ST上市公司資產減值的計提數與凈利潤成反比;資產減值的轉回數與凈利潤成正比。ST上市公司的凈利潤在考察期間大致可以分為四個階段:第一階段,2005年—2006年上半年,ST上市公司的凈利潤大于0,資產減值的計提數對凈利潤具有微弱的反向作用,資產減值的轉回數對凈利潤具有微弱的正向作用。第二階段,2006年下半年—2009年上半年,ST上市公司的凈利潤小于0,且呈現下降趨勢。資產減值的計提數隨著凈利潤的下降而上升,其中在2009年,ST上市公司出現嚴重虧損,資產減值計提的數額使虧損凈利潤接近80%;資產減值的轉回數隨著凈利潤的降低而降低,其中2007年下半年—2009年上半年,由于ST上市公司遭受嚴重虧損,資產減值的計提數基本為0。第三階段,2009年下半年—2010年上半年,ST上市公司的凈利潤小于0,且呈現上升趨勢。資產減值的計提數隨著凈利潤的上升而不斷下降,其中在2010年上半年,資產減值的計提數與凈利潤基本持平。資產減值的轉回數與凈利潤呈同方向變動,其中在2010年上半年,隨著ST上市公司經營狀況的好轉,資產減值的轉回數是凈利潤的將近7倍。第四階段,2010年下半年—2011年上半年,ST上市公司雖然實現了盈利,但效果并不是很樂觀,到2011年上半年又為0。資產減值的計提數與凈利潤呈負相關,資產減值的轉回數與凈利潤呈正相關。由此得出結論:(1)ST上市公司資產減值的計提數與凈利潤基本成反比,資產減值的轉回數與凈利潤成正比。(2)在ST上市公司的虧損年度,資產減值的計提數對ST上市公司凈利潤的實現產生了一定作用;在ST上市公司轉虧為盈時,資產減值的轉回數對凈利潤的實現產生了一定作用。

三、研究建議

根據上文的結論,我們可以看到資產減值計提和轉回對ST上市公司的凈利潤產生了重要影響,有些是對相關政策的正確運用,有些卻是利用國家政策的漏洞達到一些非法目的。因此規范和完善資產減值準則是ST上市公司擺脫財務困境的關鍵環節。

(一)及時修訂和完善資產減值準則。上市公司面臨的國家宏觀經濟環境不斷變化以及自身資產的不同特點,其資產減值的計提和轉回方法也應當有所區別,特別是ST上市公司。因此,相關部門及時修訂和完善關于ST上市公司的資產減值政策,并詳細闡述該政策與其他資產減值政策的區別與聯系,同時明確ST上市公司資產減值政策的適用條件,將為ST上市公司擺脫困境提供有力的政策支持。

(二)加強ST上市公司資產減值信息的披露。資產是會計要素中的核心要素,資產減值信息的披露是上市公司會計信息披露的關鍵環節。因此,相關部門應當采取相應的措施,要求ST上市公司資產減值在計提和轉回時要做特別說明,以防止人為操縱資產減值少計提和多轉回的現象發生;同時應當加大懲處力度,對一些ST上市公司想通過資產減值來弄虛作假,欺騙財務報告信息使用者的行為予以嚴厲懲罰。只有這樣,才能有效防止ST上市公司通過資產減值來實現虛增利潤的目的,才能維護投資者和債權人的利益,更好維護我國上市公司經營的良好秩序。

(三)為ST上市公司制定專門的資產減值政策。ST上市公司作為上市公司里的弱勢群體,在資金、信用等方面面臨著種種危機。上文中提到,上市公司利用資產減值影響利潤的動機有維護上市資格、挽回投資者和籌集資金等。這些動機對于ST上市公司來說是可以理解的,但是不少ST上市公司通過違反會計準則,更多提取和轉回資產減值來實現其非法目的。因此,為ST上市公司制定資產減值準則政策,特殊情況特殊處理,既有助于ST上市公司擺脫財務困境,重新走上正常的上市公司道路;同時又為ST上市公司在資產減值方面提供了政策依據。

(四)加強ST上市公司資產減值的審計工作。通過上述分析,我們看到資產減值是ST上市公司擺脫財務困境的重要手段。大多ST上市公司通過資產減值來滿足正常上市的條件,從而解除財務危機。因此在審計ST上市公司年度報表時,要特別加強資產減值的審計。

(五)進一步規范相關的會計機構。會計機構在我國證券市場上發揮著重要作用。上市公司的會計信息質量往往與具有咨詢和服務功能的會計機構有著密切關系。ST上市公司比正常的上市公司有著更為迫切地實現盈利的動機,往往會通過某種方式而影響會計師事務所為其財務報告出具虛假審計意見,從而大大降低了ST上市公司的會計信息質量。因此,必須加強對證券市場上會計機構的監督和管理,使之成為投資者和上市公司溝通的紐帶,更好地為我國證券市場的發展服務。

(六)提高會計人員的職業技能和職業道德。會計人員的職業技能和職業道德對上市公司的經營管理起著重要作用。一個會計人員的職業技能往往影響著一個企業對會計準則的選擇和應用。一個會計人員的職業道德也會對上市公司的會計信息質量產生影響。為了有效避免ST上市公司通過資產減值政策對企業的利潤產生不良影響,必須從職業技能和職業道德兩個方面來嚴格要求會計人員。

參考文獻:

[1]黃婷暉.對ST、PT公司執行資產減值準備政策的實證研究[C].2002年第一屆實證會計研討會,2002.

[2]吳玉霞.上市公司固定資產減值對會計問題的影響研究[J].商業會計,2012,(11):63-65.

[3]廖曉麗.中國虧損上市公司資產減值政策實證研究[D].浙江工商大學,2006.

[4]李春.我國虧損上市公司資產減值準備計提和轉回的行為研究[D].四川大學,2005.

[5]徐建樹.我國上市公司資產減值會計政策選擇問題探討[D].江西財經大學,2010.

[6]戴德明,毛新述,鄧瑤.中國虧損上市公司資產減值準備計提行為研究[J].財經研究,2005,(7).

[7]胡燕.新資產減值準則的創新與影響[J].商業會計,2007,(4):6-8.

[8]朱煒.上市公司資產減值準備計提情況的統計分析[J].財會通訊,2003,(4):31-36.

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07