央行困局:關不上的“水龍頭”

2016-10-10 08:55:08王豫剛

中國經濟信息 2016年19期

關鍵詞:利率

王豫剛

只要停止寬松的貨幣政策,資產價格必然會打回原形,8年前那場金融危機的陰影,我們仍未走出。

北京時間9月8日19:45,歐洲央行公布利率,維持基準利率在0%不變,維持存款利率 -0.4%不變,維持邊際貸款利率0.25%不變,維持QE月度資產購買規模為800億歐元不變。對此,坊間紛紛解讀為不及預期。

如今的全球金融市場猶如重度癮君子,靠各大央行一輪輪的貨幣寬松續命。此前,美國非農業就業數據嚴重不及預期,竟被解讀為美聯儲不會在9月加息的訊號,經濟差而股市上揚,也是咄咄怪事。

歐洲:爬不出的“負利率”泥潭?

歐洲的負利率現象已持續日久,且日趨嚴重。據海外媒體報道,德國跨國日用品巨頭漢高公司和法國制藥商賽諾菲萬安特近日以-0.05%的利率發行了短期債券,其中漢高發行5億歐元的兩年期債券,賽諾菲發行為期三年半、規模達10億歐元的債券。

市場數據顯示,目前兩年期德債收益率為-0.67%,相較于無風險的主權債,漢高這次發行的企業債還溢價了52個基點。歐洲銀行人士認為,投資者之所以愿意忍受這種負利率債券,是因為相較于購買政府債券或者將資金放在銀行賬戶,“傷害”更小一點。

這并非歐洲企業首次以負利率發行債券。今年3月,德國企業Berlin Hyp AG發行了5億歐元的3年期資產擔保債券,利率為-0.162%;今年7月,德國鐵路公司德國聯邦鐵路以-0.006%發行債券。不過,漢高公司和賽諾菲萬安特確實是歐洲歷史上第一次由非金融行業且沒有政府背景支持的企業發行負利率債券。截至今年8月底,歐元區約有7170億歐元的投資級債券處于負利率區間,規模超過整個市場的30%。

買入收益率為負的債券聽起來非常愚蠢,因為這么做相當于借錢給政府和企業,還要倒貼利息。在通常狀況下,這樣的情形確實不合理,不過話說回來,全球特別是歐洲債市眼下并非“常態”,投資者買進負利率債券也 “無奈”。在歐洲央行啟動購債程序后,歐洲債券市場已經天翻地覆,尤其是歐洲央行將購債范圍擴大至企業債,投資者搶在央行買入前涌入市場,不斷壓低企業債收益率,導致不僅主權債淪為負利率,就連沒有政府背景的非金融企業發債也要投資者“倒貼錢”。

日本:QE的N次方?

日本央行也面臨著嚴重的困擾。二季度GDP和消費數據表現較差,不僅反映了安倍經濟學并未奏效,也未能壓低日元,日元對美元匯率已升破100大關。從日本官員的表態來看,不論是疲弱的經濟還是強勢的日元,都是日本政府難以容忍的,日本央行9月再寬松也勢在必行。

自安倍宣布巨量財政刺激、但日本央行意外未出臺相配套的更寬松政策以來,日本 10 年期國債收益率已由-0.3%上行至-0.1%左右。市場對此理解為日本央行子彈不足、日本貨幣政策邊際有效性已達極限,因而日債利率不降反升。

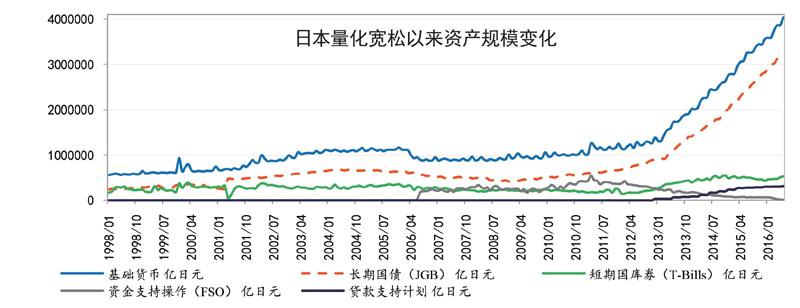

日本是世界上最先采取量化寬松政策的經濟體。2001年3月19日,日本央行決議通過購買長期國債向市場注入流動性,正式踏上量寬之旅。此后,日本央行先后設立資產購買計劃和貸款扶持政策,并于2013年4月4日和2016年1月29日先后推出質化和量化的貨幣寬松政策(Quantitative and Qualitative Monetary Easing,QQE)以及負利率,震驚世界。

除了負利率和低息貸款,日本央行還直接進場購買股市指數基金。根據彭博匯整日本央行持有交易所交易基金(ETF)的數據,從中推估,目前日本央行已經位列日經225指數中81家上市公司的前五大股東,到明年底料成為55家企業的最大股東。有關數據顯示,截至2016年2季度末,日本央行已經持有市場上60%的ETF份額,而7月28日,日本央行宣布將每年購入的股票ETF額度提升近一倍,從3萬3000億日元增加到6萬億日元。

盡管如此,從2016年初至今,日元對人民幣已經累計升值逾17%,日經指數下跌了超過10%,經濟毫無起色,如此下去,連QQQE都要來了。20年來,日本公共債務大幅增加,其相對于國內生產總值的比例從60%一路飆升。根據國際貨幣基金組織的報告,日本政府債務總額相當于國內生產總值的229%,成為主要發達國家中公共債務負擔最重的國家。

在《日本經濟新聞》對日本民眾的調查中,認為經濟刺激計劃“沒有作用”的受訪者占61%,認為其“有利于經濟復蘇”的僅占24%。有人說,安倍經濟學到了“無箭可放”的尷尬境地。

如果在推出超常規的貨幣政策和財政政策后,日本經濟仍無起色,不知道日本又可以拿出哪些手段來。

美國:加息“嘴炮”還能打多久?

7月會議紀要顯示出美聯儲內部鷹鴿兩派分歧之大:一方認為,加息條件已經或接近成熟,可以立刻或盡快加息;另一方認為,目前的條件尚不支持加息。歐央行會議紀要表示,沒有看到通脹明顯的上行趨勢,需要密切關注全球經濟的不確定性,而英國退歐余波和銀行業危機是最大風險。

美國8月新增非農就業15.1萬人,連續兩月高增長后再度跳水。近幾月來,美國非農數據波動非常大,5月僅增長2.4萬,隨后的6月、7月連續高增27.1萬和27.5萬(修正后),但8月數據再度跳水。數據公布后黃金大漲1%,美歐股市全面上漲。

海通證券姜超團隊認為,非農數據是美聯儲加息依據的重要來源之一,如今再度走弱,預示美聯儲9月大概率會按兵不動。但從歷年情況看,8月非農數據通常會在之后得到上修,而且近期美國經濟數據多數超預期,勞動力市場并無明顯走弱的跡象,8月“小非農”ADP就業人數也略超預期,所以不排除今年8月非農數據也被上修的可能。此外,去年底美聯儲曾預期今年至少加息2次,如果一次都不加,勢必對美聯儲的公信力構成損害,12月加息的可能性依然較大,但能否成功加息仍有賴經濟數據。

今年以來,全球央行的貨幣寬松預期往往提前透支了政策影響,實際落地卻時常以不及預期的姿態出場。盡管日本央行在9月20日會議上仍可能加碼寬松,但華泰證券的研究認為,全球貨幣寬松的邊際效應正在減弱。

獨立研究機構莫尼塔則認為,多個央行共同寬松的效果堪憂,但目前來看,舍此也沒有更好的策略。財政發力受到的約束過多,安倍“三支箭”中的結構性改革更是難以落地,短期內似乎只有貨幣寬松這一條路。

黑田東彥此前表示,日本央行尚有下調負利率的空間。但歐洲央行寬松工具已經所剩不多,目前可行的方式是延長購債計劃的期限。當然,還有“直升機撒錢”這個終極工具。市場對該政策的接受程度已經越來越高,過了這道心理門檻,離真正“撒錢”也就不是很遙遠了。

也許眼下無法確定的只有一點:堰塞湖與瀑布之間,還有多遠?

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09