提升會計學課程教學效果的教學方法研究

2016-10-09 10:11:58

考試周刊 2016年76期

董曉平++呂津

摘 要: 由于會計學課程理論知識抽象、實際工作操作性強的特點,學生學習相對枯燥,作者通過多年教學經驗結合實際工作,對會計學課程教學方法進行了闡述,從而強化會計學課程的教學效果。

關鍵詞: 會計學課程 教學效果 教學方法

會計學課程是會計專業、財務管理專業的核心專業課,是其他管理類、經濟類專業的專業基礎課,具有理論知識抽象、實際工作操作性強的特點,通常的講解學生不易理解和接受,因此,結合本課程的內容,需靈活運用以下教學方法:

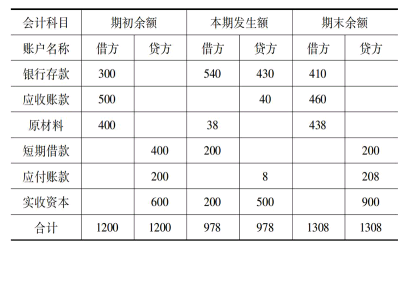

一、討論教學法

這種方法就是在老師的指導下,請同學圍繞一個問題相互交流看法,相互啟發、相互學習的一種教學方法。例如:在講解試算平衡公式時,給學生已知資料,學生和老師一起編試算平衡表,如下表:

老師給出討論題:試算平衡表平衡了,賬戶記錄是基本正確還是絕對正確,為什么?

討論時,老師不要表示出自己的觀點。討論后老師的總結比較重要,既要理順學生的各種思路,又要說明討論題的因果關系。這樣調動了學生的學習積極性,培養了學生分析問題和解決問題的能力。

在實施討論教學法過程中,應注意的問題如下:

1.討論教學法的實施需要發揮老師的主導作用。老師的主導作用具體體現在老師對學生討論的布置、討論的即時引導、討論的總結評價等范疇。

2.討論教學法的實施應與其他教學方法有機結合起來。討論教學法并非唯一有效的教學方法,教學效果的強化要與課堂講授、演示、溝通、啟發等教學方法相結合,才能事半功倍。

二、圖解分析法

圖解分析法就是老師在會計課堂教學中,通過對會計內容的分析與歸納,將會計課堂的活動,如:會計憑證、會計賬簿、會計處理程序、會計報表、經濟業務之間的賬戶對應關系等,通過簡要的符號,線條(箭頭)等構成特有的圖文式樣,描述和表示事物的教學方法。

又如:投入資本的核算

這種圖示教學法能夠使復雜的理論變得簡單化,使講解有所依掛,思路有所指向,展示了知識的整體結構,使同學從整體上把握知識結構及內在聯系,具有直觀、生動等優點,使課堂教學的效果事半功倍。

在實施圖解分析法過程中,應注意的問題如下:

1.不同教學內容,進行合理分類。老師要根據不同章節的會計內容,進行歸納與分析,按照經濟業務的性質,具體確定各類的會計講解圖示。

2.圖示運用合理,內容充實恰當。采用的圖示有“系統式圖示”和“簡略式圖示”。“簡略式圖示”多用于課堂講解,涉及的賬戶較少,學生便于接受和理解;“系統式圖示”主要是用于最后課堂總結或者是下次課前回顧。

3.結合學生特點,因材施教。因材施教是教學的基本目的,在會計圖示的設計中,應考慮學生的文化程度、心理狀態、接受情況、學習態度等因素,在了解學生各方面的基礎上,才能有的放矢地給出會計圖解的內容。

三、多媒體教學法

多媒體會計教學主要是將現代媒體電腦、大屏幕、投影儀等與傳統媒體教材、教案、會計憑證、會計賬簿等進行有機結合,把語言要表達的教學內容形象直觀展現出來,例如:講到利潤表時,見下表:

利潤表的格式、內容、項目、數字如何填寫、最后凈利潤的形成等教學內容就顯而易見了,這樣既可以使一些教學難點的講解變得一目了然,又可以激發學生的學習興趣。

在實施多媒體教學法過程中,應注意的問題如下:

1.使用多媒體教學應適宜。使用多媒體教學要根據會計課的具體內容而定,不是所有章節都可以用多媒體教學,所以老師應事先設計好哪些內容用多媒體講,哪些內容用其他教學方法講等,應把多媒體教學與傳統教學方法有機結合起來,使之達到最佳效果。

2.使用多媒體教學應防止喧賓奪主。使用多媒體教學時如果采用了過多的花樣形式,如:視頻、音樂、動畫等,就會使同學的注意力轉移,就不能體現學習內容的難點與重點,變成主次不分、喧賓奪主。

3.使用多媒體教學勿忽視師生交流。上課時,老師打開電腦操作鼠標,按照教學內容進行講解,這樣老師只看重課件內容演示,缺乏講課的靈動性和創造性,更缺乏師生的情感交流,忽略了老師的主導地位,模糊了教師的舉止言談對學生誘導、啟發的積極作用,不利于學生創造性思維的培養。

四、會計實物教學法

運用會計實物教學法,就是在講授理論知識的基礎上,根據會計工作操作性強的特點,針對有些操作性強的知識內容進行相關的實物演示。例如:會計憑證、會計賬簿、會計報表等章節都可應用。又如:當老師講到原始憑證的基本內容時,讓學生將事先準備好的火車票、發貨票等拿出來,看著手中的實物,老師和學生一起說出原始憑證的基本內容:憑證名稱;填制憑證日期;填制憑證單位或填制人姓名;經辦人員的簽字或蓋章;接受憑證單位的名稱;經濟業務內容;數量、單價和金額等。可以說一目了然,充分調動學生的手、眼、腦、肢體等多種感官參與課堂活動,完全實現了教與學的互動,使理論知識得到了充分的理解和掌握。

在實施會計實物教學法過程中,應注意的問題如下:

1.會計實物教學法應迎合學生的特點、貼近學生的實際。學生沒有參加過企業的生產經營活動,對于會計的記賬、算賬、報賬很陌生,教學內容應以學生的日常花銷的活動的票據作為實物,逐步引入到企業的經濟活動,把學生的角色轉換為企業會計的角色。

2.會計實物教學法應邊講理論邊實際操作,如:填寫發貨票等。

五、案例教學法

課程中有些理論知識比較抽象,老師可以結合生活實際中的例子進行講解。例如:老師在講解:期初余額、本期發生額、期末余額之間的關系時,可以通過學生生活費實例講解。如:孫蕾同學,月初你有500元,本月家里匯來2000元,本月你花銷2200元,月末還剩多少元?這樣通過生活中的實例,會計的理論知識由抽象到具體,可以說通俗易懂,能夠使同學快速理解與記憶。

在實施案例教學法過程中,應注意的問題如下:

1.案例的選擇要符合教學內容。案例的選擇應該具有典型性,且應該與所對應的理論知識有直接的聯系。但它一定是經過深入企業實際工作、來源于實踐的業務,決不可由老師閉門造車,虛構而行。

2.要把選擇好的案例融入課堂,老師必須注重會計內容教學中的循序漸進,結合啟發式等教學方法。

綜上所述,各種教學方法在會計課程的運用中并不是孤立的,都要根據會計教學內容的需要,對各種教學方式、教學方法進行最佳組合,達到會計教學的最佳效果。

猜你喜歡

甘肅教育(2020年2期)2020-09-11 08:01:42

中國教育技術裝備(2016年11期)2016-12-01 06:52:42

新課程研究(2016年1期)2016-12-01 05:52:08

中國當代醫藥(2015年36期)2015-03-11 20:03:35

中學語文(2015年21期)2015-03-01 03:52:15

散文百家(2014年11期)2014-08-21 07:17:18

散文百家(2014年11期)2014-08-21 07:16:52

中國中醫藥現代遠程教育(2014年13期)2014-03-01 04:26:44

河南科技(2014年24期)2014-02-27 14:20:03

體育師友(2011年5期)2011-03-20 15:29:48