財(cái)務(wù)風(fēng)險(xiǎn)影響跨國企業(yè)可持續(xù)發(fā)展的模型分析

2016-10-09 03:11:15吳建功李敏

當(dāng)代經(jīng)濟(jì) 2016年23期

吳建功,李敏

(湖南涉外經(jīng)濟(jì)學(xué)院 商學(xué)院,湖南 長沙 410205)

財(cái)務(wù)風(fēng)險(xiǎn)影響跨國企業(yè)可持續(xù)發(fā)展的模型分析

吳建功,李敏

(湖南涉外經(jīng)濟(jì)學(xué)院 商學(xué)院,湖南 長沙 410205)

對于跨國經(jīng)營的企業(yè)來說,其隨時(shí)可能會(huì)面臨財(cái)務(wù)風(fēng)險(xiǎn),而財(cái)務(wù)風(fēng)險(xiǎn)會(huì)影響跨國企業(yè)的可持續(xù)增長率,可持續(xù)增長率也會(huì)進(jìn)一步影響跨國企業(yè)的可持續(xù)發(fā)展。為有效應(yīng)對財(cái)務(wù)風(fēng)險(xiǎn),跨國企業(yè)應(yīng)將可持續(xù)增長的理念融入到企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)管理之中。

跨國公司;財(cái)務(wù)風(fēng)險(xiǎn);可持續(xù)發(fā)展;可持續(xù)增長率

對于企業(yè)可持續(xù)發(fā)展的內(nèi)涵,可以從四個(gè)角度來看。一是從財(cái)務(wù)的角度來看,企業(yè)可持續(xù)發(fā)展是指可持續(xù)增長率;二是從環(huán)境角度來看,企業(yè)可持續(xù)發(fā)展是指超越環(huán)保的約束;三是從資源利用角度來看,企業(yè)可持續(xù)發(fā)展是指合理節(jié)約和發(fā)展資源;四是從產(chǎn)品生命周期看,企業(yè)可持續(xù)發(fā)展是指通過創(chuàng)新超越產(chǎn)品生命周期的約束。本文主要是從財(cái)務(wù)的角度來分析企業(yè)可持續(xù)發(fā)展問題。

一、可持續(xù)增長模型

1、可持續(xù)增長率的基本原理

可持續(xù)增長率最早是由美國財(cái)務(wù)學(xué)家羅伯特·C·希金斯在1981年提出,是指企業(yè)在平衡狀況下,實(shí)現(xiàn)年銷售收入的最大增長率。

2、可持續(xù)增長率模型的基本假設(shè)

假設(shè)公司在平衡狀態(tài)下

(1)公司想以市場允許的速度來發(fā)展;

(2)公司在平衡的狀態(tài)下;

(3)公司要繼續(xù)維持一個(gè)目標(biāo)資本結(jié)構(gòu)和目標(biāo)股利政策;

(4)公司資產(chǎn)周轉(zhuǎn)率水平保持不變。

3、可持續(xù)增長率模型的推導(dǎo)

假設(shè)在平衡狀態(tài)下,

可持續(xù)增長率=股東收益留存率(1)

股東收益留存率=留存收益增加/期初股東權(quán)

=本期凈利×本期留存收益率/期初股東權(quán)益(2)

=銷售凈利率×總資產(chǎn)周轉(zhuǎn)率×留存收益率×期末總資產(chǎn)/期初股東權(quán)益(3)

又因?yàn)槠谀┛傎Y產(chǎn)/期初股東權(quán)益==權(quán)益乘數(shù)×(1+股東權(quán)益增長率)(4)

所以由(1)(2)(3)(4)可得

可持續(xù)增長率=銷售凈利率×總資產(chǎn)周轉(zhuǎn)率×留存收益率×權(quán)益乘數(shù)×(1+股東權(quán)益增長率)

在平衡狀態(tài)下,股東權(quán)益增長率為0,因此可持續(xù)增長率的表達(dá)式為:

SGR=銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)×留存收益比率

從上述方程式可以看出,一個(gè)企業(yè)的可持續(xù)增長率取決于銷售凈利率、資產(chǎn)周轉(zhuǎn)率、權(quán)益乘數(shù)和留存收益比率四個(gè)因素,綜合反映企業(yè)的投資、融資和股利分配等各項(xiàng)財(cái)務(wù)活動(dòng)效率,可以用來綜合評價(jià)企業(yè)的經(jīng)營業(yè)績和財(cái)務(wù)狀況。可持續(xù)增長率自提出以來,在西方尤其是美國的許多知名大企業(yè)作為一個(gè)財(cái)務(wù)預(yù)測和財(cái)務(wù)計(jì)劃工具被推廣使用。

二、可持續(xù)增長率影響跨國財(cái)務(wù)管理目標(biāo)檢驗(yàn)

A企業(yè)是家綜合性跨國企業(yè),通過不斷發(fā)展壯大,成為資本市場上績優(yōu)股典型代表。本文采用A企業(yè)2004-2014年的年度報(bào)告,A企業(yè)財(cái)務(wù)政策在上市初期波動(dòng)較大,在2007年政策穩(wěn)定后基本符合可持續(xù)增長率模型的假設(shè)。選用A企業(yè)來檢驗(yàn)可持續(xù)增長率模型影響財(cái)務(wù)管理的目標(biāo)。

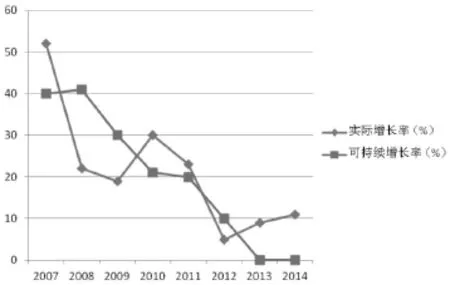

圖1是A企業(yè)2007—2014年的可持續(xù)增長率與實(shí)際增長率折線圖。

圖1 A企業(yè)2007—2014年的可持續(xù)增長率與實(shí)際增長率

表1 科爾莫洛夫-斯米爾諾夫檢驗(yàn)

表2 樣本T檢驗(yàn)

表3 威爾柯克森秩檢驗(yàn)

表4 可持續(xù)增長率的主要驅(qū)動(dòng)因素

1、實(shí)現(xiàn)了企業(yè)價(jià)值最大化可持續(xù)增長

先對A公司樣本數(shù)進(jìn)行柯爾莫格洛夫-斯米爾諾夫檢驗(yàn),看它是否符合正態(tài)分布,結(jié)果如表1所示。

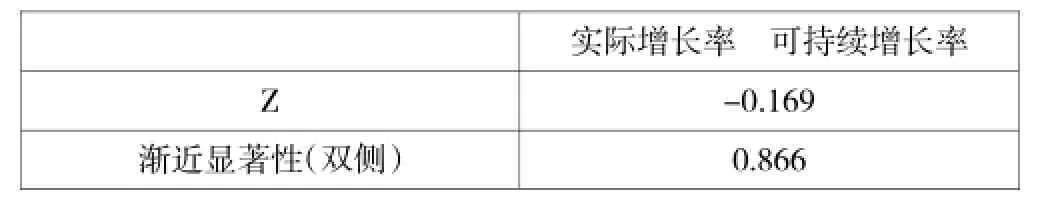

從表1可以看出,可持續(xù)增長率和實(shí)際增長率的分布服從正態(tài)分布。接下來再對樣本數(shù)據(jù)進(jìn)行T檢驗(yàn),結(jié)果如表2所示。

由表2可以看出,可持續(xù)增長率和實(shí)際增長率樣本T檢驗(yàn)的顯著性水平遠(yuǎn)大于0.05,這說明A企業(yè)在2007—2014年間可持續(xù)增長率和實(shí)際增長率不存在顯著性差異,A企業(yè)可以實(shí)現(xiàn)企業(yè)價(jià)值最大化可持續(xù)增長。

2、有利于企業(yè)價(jià)值的持續(xù)增加

為驗(yàn)證可持續(xù)增長率是否有利于企業(yè)價(jià)值的持續(xù)增加,運(yùn)用樣本數(shù)據(jù)進(jìn)行非參數(shù)檢驗(yàn),得出結(jié)果如表3所示。

由表3可知,A企業(yè)2007—2014年可持續(xù)增長率和實(shí)際增長率無顯著性差異,其滿足了價(jià)值的持續(xù)增長。

3、促進(jìn)企業(yè)風(fēng)險(xiǎn)和收益平衡

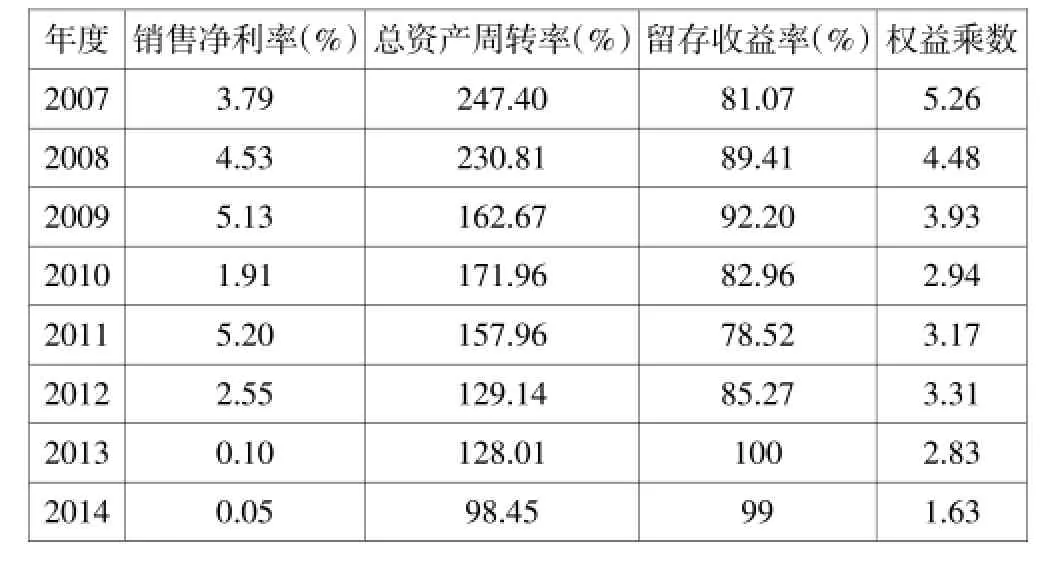

由普希金方程式SGR=銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)×留存收益比率,分析A企業(yè)影響可持續(xù)發(fā)展的四個(gè)主要驅(qū)動(dòng)因素,統(tǒng)計(jì)結(jié)果如表4。

從表4可見,A企業(yè)權(quán)益乘數(shù)總體呈下降趨勢,且波動(dòng)相對于其他三個(gè)因素更大。通過分析得出,雖然權(quán)益乘數(shù)的下降會(huì)導(dǎo)致可持續(xù)增長率降低,但它可以回避財(cái)務(wù)風(fēng)險(xiǎn),也可通過降低債務(wù)利息支出,提高企業(yè)的盈利能力。

由此可知,跨國企業(yè)資產(chǎn)凈利率、權(quán)益乘數(shù)以及股利支付率的變化都有可能影響企業(yè)的風(fēng)險(xiǎn)和企業(yè)的價(jià)值。所以可通過提高資產(chǎn)凈利率來提高可持續(xù)增長率,實(shí)現(xiàn)風(fēng)險(xiǎn)和收益的平衡。

三、財(cái)務(wù)風(fēng)險(xiǎn)影響可持續(xù)增長率模型分析

對于跨國經(jīng)營的企業(yè)來說,其隨時(shí)可能面臨財(cái)務(wù)風(fēng)險(xiǎn)。這些財(cái)務(wù)風(fēng)險(xiǎn)會(huì)影響到跨國企業(yè)的可持續(xù)增長率,使可持續(xù)增長率隨財(cái)務(wù)風(fēng)險(xiǎn)狀況的變化而變化。財(cái)務(wù)風(fēng)險(xiǎn)危害一旦發(fā)生,企業(yè)的銷售凈利率、資產(chǎn)周轉(zhuǎn)率、權(quán)益等因素就會(huì)發(fā)生變化,可持續(xù)增長率也會(huì)變化。由于跨國企業(yè)環(huán)境的不確定性、資源的有限性、企業(yè)的生產(chǎn)和銷售都會(huì)隨所處環(huán)境的變化而變化,尤其是資金周轉(zhuǎn),稍有不慎就會(huì)造成資金鏈斷裂,導(dǎo)致企業(yè)倒閉或者破產(chǎn)。

由于可持續(xù)增長率模型是在平衡狀態(tài)下建立的,它反映的是靜態(tài)的企業(yè)可持續(xù)增長率,因而此模型也存在著許多不足之處。在跨國經(jīng)營中,企業(yè)的資產(chǎn)不一定會(huì)隨銷售額成比例地增長;凈利潤與銷售額之比也很難是一個(gè)常數(shù);企業(yè)的負(fù)債與權(quán)益額之比也會(huì)隨實(shí)際情況發(fā)生改變;股利政策也有很多種,并且企業(yè)的股利支付率并不一定就是固定的。這些情況與模型假設(shè)會(huì)發(fā)生沖突。但是,跨國企業(yè)不可能隨時(shí)增發(fā)新股的假設(shè)與實(shí)際還是較符合的(至少在一段時(shí)期內(nèi)是成立的)。

四、財(cái)務(wù)風(fēng)險(xiǎn)對跨國企業(yè)可持續(xù)發(fā)展的影響

在當(dāng)今經(jīng)濟(jì)全球化的趨勢下,跨國公司面臨著許多挑戰(zhàn)和機(jī)遇。在經(jīng)濟(jì)發(fā)展的同時(shí),企業(yè)可利用的資源也正在逐漸減少,而跨國企業(yè)在全球市場所面臨的風(fēng)險(xiǎn)遠(yuǎn)遠(yuǎn)超過合規(guī)本身。跨國公司在經(jīng)濟(jì)全球一體化時(shí)代,不可避免會(huì)出現(xiàn)財(cái)務(wù)風(fēng)險(xiǎn),使跨國企業(yè)措手不及。

財(cái)務(wù)風(fēng)險(xiǎn)對跨國企業(yè)可持續(xù)發(fā)展的主要影響:一是政府新的碳排放法規(guī)會(huì)對企業(yè)運(yùn)營提出新的挑戰(zhàn)。國家會(huì)限制企業(yè)的碳排放量,超過標(biāo)準(zhǔn)面臨大額的罰款。二是世界能源價(jià)格的波動(dòng)會(huì)直接影響公司的財(cái)務(wù)收益。三是消費(fèi)者選擇更綠色環(huán)保的產(chǎn)品會(huì)產(chǎn)生產(chǎn)品替代效應(yīng)。四是一些企業(yè)盲目對外擴(kuò)張,忽視了企業(yè)財(cái)務(wù)資源的有限性和可持續(xù)性,使企業(yè)面臨發(fā)展的困境。

為防范和應(yīng)對財(cái)務(wù)風(fēng)險(xiǎn),跨國企業(yè)應(yīng)樹立可持續(xù)增長的理念,并將此理念融入到企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)管理中。在經(jīng)濟(jì)增長過快或過慢時(shí),通過財(cái)務(wù)策略調(diào)節(jié)實(shí)際增長率和可持續(xù)增長率之間的差異,以避免財(cái)務(wù)風(fēng)險(xiǎn),實(shí)現(xiàn)企業(yè)的可持續(xù)增長。

[1]Doherty N.A.Integrated Risk Management[M].International edition,The McGraw-Hill Companies Inc,2003.

[2]Hwy—Chang Moon,Min—Young Kim.A new framework forglobalexpansion:Adynamicdiversificationcoordination(DDC)model[J].England.Management Decision,2008(1).

[3]杜曉玲:基于風(fēng)險(xiǎn)管理的內(nèi)部控制研究[D].西南財(cái)經(jīng)大學(xué),2008.

[4]許娟:跨國公司財(cái)務(wù)管理中的風(fēng)險(xiǎn)問題研究[D].首都經(jīng)濟(jì)貿(mào)易大學(xué),2005.

[5]王冠中:企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)與內(nèi)部控制的相關(guān)性研究[J].中國外資,2013(12).

[6]柏漢芳、唐國春:研究跨國公司財(cái)務(wù)管理的新方法——整體模型法[J].系統(tǒng)工程理論方法應(yīng)用,2002(1).

(責(zé)任編輯:范曦卓)

教育部人文社科研究規(guī)劃基金項(xiàng)目,我國跨國經(jīng)營企業(yè)的內(nèi)源性風(fēng)險(xiǎn)防范機(jī)制研究,編號(hào):15YJA790066;湖南省社科基金基地項(xiàng)目,湖南企業(yè)跨國經(jīng)營的內(nèi)源性風(fēng)險(xiǎn)研究,編號(hào):14JD32。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15