服裝企業存貨周轉率影響因素分析

———基于STATA面板數據

2016-10-09 09:41:24杜貽憲

當代經濟 2016年25期

杜貽憲

(湖北經濟學院 法商學院,湖北 武漢 430205)

服裝企業存貨周轉率影響因素分析

———基于STATA面板數據

杜貽憲

(湖北經濟學院 法商學院,湖北 武漢 430205)

本文在對我國服裝企業存貨管理現狀分析的基礎上,基于13家中外服裝上市公司6年間主要財務比率,運用STATA 12.0進行面板回歸分析,研究存貨周轉率與其他財務比率之間的相關性,以反映存貨成本與企業規模、償債能力、盈利能力、發展能力的關系。實證分析結論顯示:存貨周轉率與服裝企業償債能力呈顯著負相關,與長期盈利能力存在顯著正相關關系。并據此為我國服裝企業提高存貨周轉率提出相應對策建議。

服裝企業;存貨周轉率;面板數據回歸;固定效應模型

隨著信息化和經濟全球化的發展,以優衣庫、ZARA、H&M為代表的國際快時尚品牌迅速涌入國內,這類服裝企業具有兩大特點:一是短時生產、分配與交貨流程,使供給與不確定的需求緊密結合(快速反應技術);二是高度時尚的產品設計(強大的設計能力)。再看國內企業,以美特斯邦威、李寧、森馬為代表的國內服裝企業均在不同程度上模仿國外服裝企業,例如美邦服飾對ZARA快速整合供應鏈的模仿。但其仍受到國際快時尚品牌的巨大沖擊。尤其是在存貨管理方面,由于行業產能過剩致使存貨大量積壓,大量積壓存貨占用企業巨額資金,影響企業資金周轉,甚至轉變為不良資產,成為企業發展的負擔。因此,服裝企業存貨成本管理,應當以中外服裝企業存貨管理現狀的比較作為基礎,發現影響存貨管理的關鍵因素所在,并有針對性地提出我國服裝企業存貨成本管理的新思路。

一、我國服裝企業存貨管理現狀分析

1、中外服裝企業上市公司對比分析

為研究中外快時尚服裝企業之間存貨管理水平的具體差異,特選取中外各三家服裝企業上市公司2009—2014年存貨周轉率進行比較分析,具體數據見表1至表3。

對比發現,國外服裝企業的存貨周轉率明顯高于我國服裝企業,且高于服裝行業平均水平,說明國外服裝企業存貨管理水平優于我國。從年份上來看,國外服裝企業存貨周轉速度的保持上優于我國服裝企業,不過近期美邦服飾存貨周轉速度有所上升,這可能是由于美邦的打折銷售使存貨積壓得到一定的緩解。但總的來說,服裝企業的存貨周轉率均呈現下降趨勢,說明服裝行業的存貨積壓現象很難避免,存貨周轉速度問題是服裝企業存貨管理所面臨的重大問題。

表1 國外服裝企業上市公司存貨周轉率 (單位:次)

表2 我國服裝企業上市公司存貨周轉率 (單位:次)

表3 服裝企業存貨周轉率平均水平 (單位:次)

2、我國服裝企業存貨管理的最大問題是存貨周轉速度較慢

通過對上述典型國內外服裝企業上市公司存貨周轉速度的對比分析可以看出,我國服裝企業存貨管理問題較為嚴重,而其最為直觀的表達形式就是存貨周轉率。我國服裝企業存貨周轉速度呈逐年下降趨勢,這表明我國企業庫存積壓嚴重,存貨跌價準備計提數量在不斷上升,嚴重影響了企業發展。

參考國內外文獻后不難發現,國內外學者均意識到存貨周轉速度的快慢直接影響存貨管理效率的高低,且對存貨周轉速度影響因素進行了討論。國外學者近年來對存貨周轉速度影響因素的看法有如下幾點:Vishal Gaur,Saravanan Kesavan通過對353家美國零售企業上市公司企業規模和銷售增長率進行實證分析,發現企業規模和銷售增長率與存貨管理密切相關,企業規模越小,銷售增長率越高,存貨周轉率越高,存貨管理水平越高;Yixiong Yang等通過建立存貨管理模型,發現存貨周轉速度提高的關鍵所在是企業組織結構的優化、員工素質的提高及IT設備的更新;Alper Sen認為,服裝企業存貨周轉速度過慢是由商品易過時、數量的不確定性、激烈的競爭性導致的;Krisztina Demeter和Zsolt Matyusz通過分析精益化生產(LM)各要素及其綜合性發現存貨周轉速度的改善可以通過精益化生產來實現。國內學者對服裝企業存貨管理因素的實證研究主要是對國內服裝制造企業數據進行分析,均未考慮國外服裝上市公司數據:趙泉午等通過對滬深服裝上市公司1996—2008年面板數據的分析,發現庫存周轉率與毛利率呈負相關,與固定資產呈正相關,銷售下降對庫存周轉率影響明顯;宋英輝通過對5年間我國服裝企業上市公司財務數據進行回歸分析,發現存貨周轉率與固定資產呈正相關,與毛利率和企業規模呈正相關,并分析了新商業模式、企業信息化水平等影響存貨管理的因素。總之,國內外學者對存貨管理影響因素進行實證分析時,均采用了存貨周轉率這一財務指標來反映企業存貨管理的效果,但對存貨周轉率與財務比率之間的關系研究較少,尤其是在研究時未將中外服裝上市企業數據相結合。因此,有必要通過對中外服裝上市公司數據的分析,研究影響存貨周轉率的因素,以此提高我國服裝企業存貨管理水平。

二、存貨周轉速度影響因素實證分析——基于13家中外服裝企業財務比率

1、樣本選擇與數據來源

本文以13家中外服裝行業上市公司為研究對象,分別為:美邦服飾、森馬服飾、海瀾之家、維格娜絲、紅豆股份、七匹狼、九牧王、貴人鳥、卡奴迪路、朗姿股份、萊爾斯丹、LULU、INDITEX。其中,萊爾斯丹、LULU、INDITEX為海外服裝企業上市公司。選擇原因如下:選取研究對象均為國內外發展較為成熟的公司,且上市時間較早,這些公司在該行業均有一定的代表性;選取研究對象包括海外公司,以盡可能全面地分析當前服裝行業存貨周轉率影響因素。數據來源方面,行業分類由中國證監會公布,數據均由各公司官方網站發布,通過EXCEL2010進行資料整理,并計算相關財務指標。(限于篇幅,表略)

2、實證分析

(1)研究問題及假設。根據當前我國服裝企業存貨周轉速度較慢的問題,擬研究以下幾個問題:企業規模與存貨周轉率的關系;企業償債能力與存貨周轉率的關系;企業盈利能力與存貨周轉率的關系;企業成長能力與存貨周轉率的關系。

隨著經濟的發展,人們購買力的提高,我國服裝企業均在國內迅速擴張門店,希望獲得更高的效益。但由于ZARA、H&M、優衣庫等國際品牌的沖擊,加之這些國際品牌在營銷、管理、服務上更為豐富的經驗,淘寶網、京東等電商市場的便捷性對線下門店的巨大沖擊,致使我國服裝企業庫存過剩,一年四季打折銷售,甚至退出一線城市。相比之下,小規模的服裝企業將更有利于控制及戰略的實施,更有利于實施多元化戰略,存貨積壓的情況可以得到改善,存貨管理水平得以提高;存貨是投資的一種形式,存貨周轉速度過慢,產品滯銷,服裝企業無法盡快回籠資金,從而嚴重影響企業長期償債能力,但由于服裝存貨短期內減值幅度較小,對企業短期償債能力影響較小;由于公司對需求的判斷不準確,導致錯誤地增加產量,存貨積壓,而存貨單位固定成本下降,導致毛利率上升,因此,毛利率與存貨周轉速度呈負相關;存貨周轉速度增加,產品銷售速度加快,企業資金收益率增加,流動資金增加,對市場反應更靈敏,企業發展速度必然加快。

綜上,提出以下假設:

假設1:企業規模與存貨周轉率呈負相關;

假設2:速動比率與存貨周轉率呈負相關;

假設3:資產負債率與存貨周轉率呈負相關;

假設4:毛利率與存貨周轉率呈正相關;

假設5:成本費用利潤率與存貨周轉率呈正相關;

假設6:凈利潤增長率與存貨周轉率呈正相關。

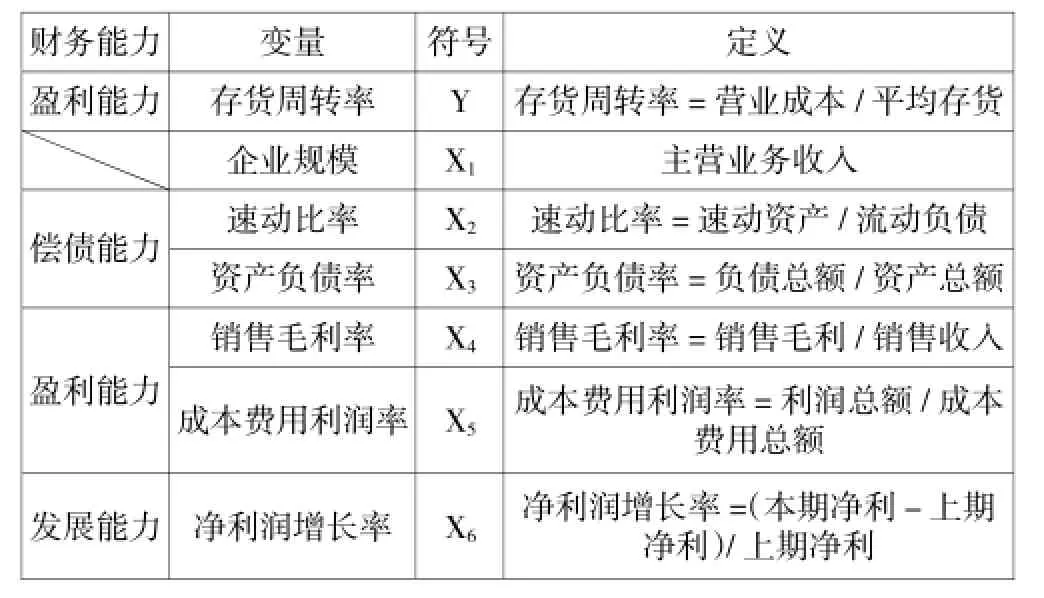

(2)變量定義。為研究存貨周轉率與其他財務指標的關系,本文將存貨周轉率作為因變量Y,其余關鍵財務指標分別定義為企業規模(X1)、速動比率(X2)、資產負債率(X3)、銷售毛利率(X4)、成本費用利潤率(X5)、凈利潤增長率(X6)。變量定義如表4所示。

表4 變量定義

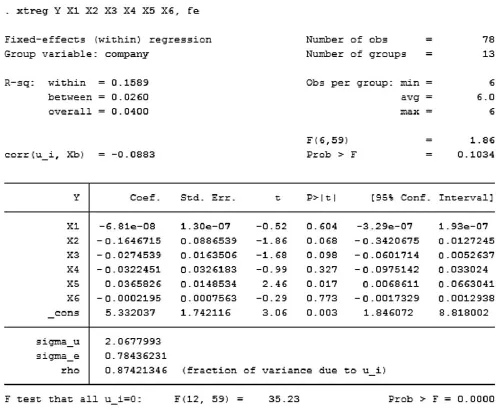

圖1 固定效應模型結果

(3)數據分析。根據被定義變量,結合整理后的財務指標,建立多元線性回歸模型如下:

Y=b0+b1X1+b2X2+b3X3+b4X4+b5X5+b6X6+ε

為驗證原假設,運用面板回歸,樣本名設為compa-ny,將原始數據轉化為面板數據。(限于篇幅,圖略)

定義面板數據如下:

.xtset company year

panel variable:company(strongly balanced)

time variable:year,2009 to 2014

delta:1 unit

運用固定效應模型進行回歸分析,命令及結果如圖1所示。

3、分析結論

由圖1可知,當P>|t|的數值小于0.10,說明影響顯著。因此,存貨周轉率與速動比率、資產負債率、成本費用利潤率存在顯著相關關系,而其與企業規模、銷售毛利率、凈利潤增長率不存在顯著相關關系。由此得出以下結論。

(1)存貨周轉率與企業規模存在負相關關系,這說明服裝企業規模的擴大會導致存貨的大量積壓,供應鏈管理效率降低,不利于控制和戰略實施。為保證存貨管理的高效,應當適當縮小企業規模。

(2)存貨周轉率與償債能力指標呈顯著負相關,與速動比率、資產負債率均呈顯著負相關。存貨積壓,存貨周轉率低,速動比率增高,短期償債能力越強,因為這時服裝存貨減值程度較低;同時,存貨積壓說明企業存貨管理不善,服裝存貨大幅減值,資產對負債缺乏足夠保障,長期償債能力降低。因此,存貨周轉速度慢,短期償債能力較強,但長期償債能力較弱。

(3)存貨周轉率與服裝企業短期盈利能力存在負相關關系,與長期盈利能力存在顯著正相關關系。由圖1可知,存貨周轉率與銷售毛利率存在負相關關系,存貨積壓,存貨單位固定成本降低,毛利率上升;而與成本費用利潤率存在顯著正相關關系,存貨周轉速度越快,成本費用利潤率越高,企業經濟效益越好。因此,企業應權衡短期盈利能力與存貨周轉速度的關系。

(4)存貨周轉率與服裝企業的成長能力指標不存在顯著相關關系。由結果可知,存貨周轉率與凈利潤增長率不存在顯著相關關系,這是由于企業成長能力很大程度上取決于創新實力、管理能力、環境適應能力等因素。

三、提升我國服裝企業存貨周轉速度的對策

1、促進企業由規模效益向質量效益轉變

存貨周轉率與服裝企業規模呈負相關關系。現在我國服裝企業存在的普遍問題是,在大大小小的地方都開有門店,有相當一部分門店營業額極低。同時這些門店也會影響企業的管理效率,并影響企業戰略的制定,進而影響企業的發展。我國服裝企業應通過關閉部分營業額較低的門店以及適當裁員來縮小其規模。企業規模縮小,其管理和戰略的制定上會更靈活方便,易于控制,以增加對銷售狀況預測的準確性,從而進一步提高存貨周轉率并提高企業的存貨管理水平。

2、確保毛利存貨周轉速度回報率最大化

存貨周轉率與毛利率呈負相關關系。毛利率增加,企業平均存貨相應增加,存貨周轉率下降。因此,企業應權衡好銷售毛利率與存貨周轉速度的關系。存貨周轉率過高或過低都不利于企業發展,過低說明存貨積壓,而過高預示著企業存貨供應不足,滿足客戶需求風險將加大。企業的最終目標是實現經濟利益最大化,盈利能力應當是企業做出決策的依據。企業的決策者應當確保毛利率存貨周轉率回報率最大化,判斷是否值得犧牲企業短期盈利能力指標來提高存貨周轉速度。

3、采用作業成本法加強存貨成本管理,提高成本費用利潤率

隨著經濟發展水平的提高、人們生活節奏的加快以及對時尚的追求,服裝企業已逐漸向短時生產、分配、交貨流程轉變。而由于服裝產業管理、營銷占比增大,成本結構發生變化,以往的成本計算方法已經不能精確體現生產產品的消耗,致使服裝不能合理定價,從而導致成本費用利潤率的降低,存貨周轉速度降低。由于服裝企業生產銷售流程的清晰,可采用作業成本法,在服裝企業存貨管理的各個過程中確定作業,并選擇合適的動因。如確定倉儲為作業,倉儲數量為作業動因。并通過對各款服裝成本的比較對產量進行靈活控制,提高成本費用利潤率,并減少存貨積壓,以提高存貨周轉率。

4、重視存貨周轉速度,將企業償債能力、盈利能力管理與存貨管理有機結合

存貨周轉速度較慢是我國服裝企業存貨管理的關鍵問題,通過實證分析結論可以看出,為解決存貨周轉速度較慢的問題,應當將企業償債能力、盈利能力的管理與存貨管理相結合,以尋求最適合企業發展的方案。

[1]Cachon,G&#,Rard P,Swinney R.The Value of Fast Fashion:Quick Response,Enhanced Design,and Strategic Consumer Behavior[J].Management Science,2011,57(4).

[2]Gaur,Vishal,and Saravanan Kesavan.The effects of firm size and sales growth rate on inventory turnover performance in the U.Sretail sector[M].Retail Supply Chain Management.Springer US,2008.

[3]Yang Y,Tao K,Chen R,et al.Study on Fixed Quantity Order Model of Inventory Management in Apparel Enterprises[J].Journal of Donghua University,Natural Science,2004(3).

[4]Sen A.TheUSapparelindustry:asupplychainreview[EB/OL].online http://www.bilkent.edu.tr/~alpersen/Papers/ApparelReview_Sen_October_2004.pdf(accessed20March 2012),2004.

[5]Demeter K,Matyusz Z.The impact of lean practices on inventory turnover[J].International journal of production economics,2011,133(1).

[6]趙泉午、黃亞峰、朱道立:國內服裝制造企業庫存管理的實證研究——基于滬深服裝類上市公司1996—2008年的面板數據[J].華東經濟管理,2009(7).

[7]宋英輝:我國服裝行業上市公司存貨管理研究[D].河北大學,2014.

(責任編輯:劉冰冰)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

福建輕紡(2017年12期)2017-04-10 12:56:32

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代商貿工業(2016年35期)2016-04-09 06:59:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

長春師范大學學報(2014年8期)2014-07-01 23:28:08