管理層權力與企業價值關系研究

2016-09-03 10:10:20任燕林

福建質量管理 2016年13期

任燕林

(山西財經大學 山西 太原 030000)

管理層權力與企業價值關系研究

任燕林

(山西財經大學 山西 太原 030000)

本文用EVA代表企業價值,選用2016年上交所全部A股上市公司為樣本,采用主成分分析和多元線性回歸,實證檢驗上市公司管理層權力對企業價值的影響,結果表明,中國上市企業管理層擁有的綜合權力對企業價值具有顯著負向影響。

EVA;管理層權力;企業價值

一、引言

隨著現代公司制企業制度的不斷完善,經營權和所有權分別歸屬于不同的陣營。管理層作為企業的代理人對企業的經營決策具有很大的權力,在一些股權分散的企業中,管理層往往具有過高的權力,意味著作為股東代理人的管理層掌握了企業內部大部分資源配置的權力。

二、文獻回顧

Finkelstein(1992)認為管理層權力是管理者個人執行自身意愿的能力,泛指管理層對公司治理結構的影響能力。March(1996)將管理層權力定義為壓制不一致意見的能力。Bebchuk & Fried(2002)提出管理層權力泛指管理層對公司治理體系的影響能力。對管理層權力衡量指標的選取,本文在文獻回顧的基礎上對部分學者選取的指標做了總結,Finkelstein(1992)選取威望聲譽權力;專家權威權力;所有權權力;組織結構權力;Holthausen & Larcker(1999)選取領導權結構;獨立董事比例;呂長江和趙宇恒(2008)選取CEO任期;兩職合一;盧銳(2008)選取兩職合一;企業股權制衡度;高管任職年限;權小鋒(2010)選取管理層結構權力;CEO任期;董事會規模;內部董事比例;國企金字塔控制鏈條深度;趙純祥和張敦力(2013)選取兩職兼任;總經理任期;學歷。

三、理論分析與假設

對于管理層權力與企業價值之間的關系,不同學者從不同角度進行了闡述,對管理層持股:Jensen(1976);Drakos(2010)認為正相關,McConnell (1990);Coles(2012);Chen(2012)認為倒U形,徐大偉(2005)認為成Z形。對兩職兼任:Donaldson(1991);Ramdani(2010)認為正相關,Ibrahim(2011)認為負相關,韓立巖(1991)認為與發展階段相關。對管理層任期:Hambrick(1991);李龍會(2011)認為倒U形,Adams(2005)認為負相關Ozkan(2011)認為正相關。對管理層教育背景:李春濤(2005)認為正相關,Gottesman(2006);Bhagat(2010)認為沒顯著關系。對獨立董事:Jensen(1993);Ibrahim(2011)認為沒顯著關系,Fama(1983);Kim(2007);葉康濤(2011)認為正相關。

H1:控制其他因素不變,管理層權力與企業價值負相關,即管理層權力越大,企業價值越小。

四、實證設計

(一)樣本數據及來源。本文選取2016年上交所全部A股上市公司為初始樣本,管理層權力的數據主要通過查找RESSET數據庫。為保證結論的準確性,本文剔除了以下數據:①刪除了金融行業的樣本;②刪除了資料不全的數,經過上述篩選,有效數據共計528個。

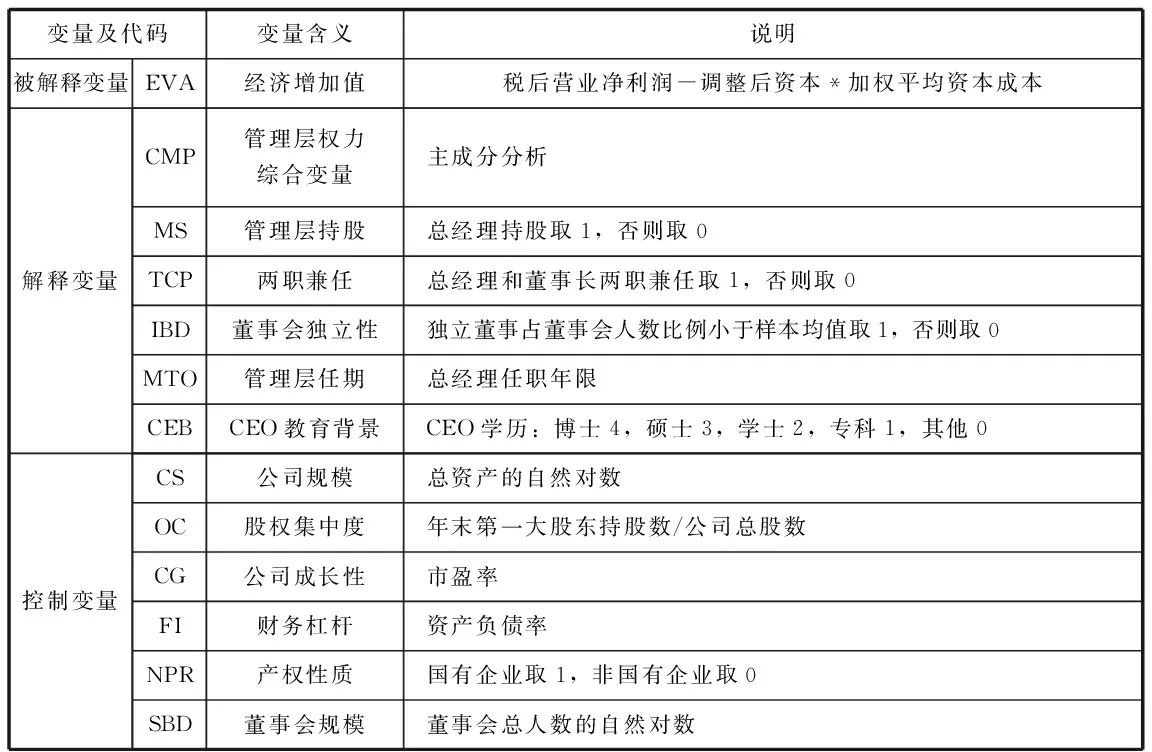

(二)變量選擇及定義。本文參考既有文獻,選取下列變量衡量管理層權力及企業價值,見表3,對于計算EVA所用的平均資本成本率,本文參考國資委現行規定取5.5%。管理層權力綜合指標通過主成分分析法提取得到。

表3 變量定義及說明

(三)模型設定。首先,對代表管理層權力的各項數據進行了標準化處理,然后對其進行KMO檢驗,檢驗結果為KMO=0.511,這說明較為適合做主成分分析。根據因子得分系數矩陣可以將第一個主成分表示為各個變量的線性組合為:

CMP=-0.684TCP+0.675IBD+0.597CEB-0.481MS+0.068MTO

(1)式

為了驗證H1,本研究建立回歸模型,即:

EVA=α+β1CMP+β2CS+β3OC+β4CG+β5FI+β6NPR+β7SBD+ε

(2)式

其中,α為常量,β為回歸系數,ε為隨機擾動項。其他變量含義如表3所示。

五、實證分析

(一)描述性統計。對樣本數據進行描述性統計。其中公司的EVA最大值395385.06,最小值為8.61E8,標準差為2.27772E8,說明EVA值之間差異較大。管理層權力的最小值為0.10,最大值為3.61,標準差為0.87604,說明各公司管理層權力各變量有較大的差異,對其進行研究是有意義的。

(二)相關分析。對模型中的變量進行相關分析之后發現,所有變量均在1%或5%的水平上顯著相關而相關性較弱,其中,EVA與CMP的相關系數為-0.058,與CS,OC ,CG ,FI ,NPR, SBD的相關系數分別為0.495,0.019,-0.035,0.205,-0.091,0.064。這說明本文中的模型不存在嚴重的多重共線性問題,故采用多元線性回歸分析方法是合理的。

(三)回歸分析。本研究以全部樣本為研究對象,以(2)式為回歸模型進行多元回歸分析,實證檢驗管理層權力綜合指標對企業價值的影響,回歸結果顯示:βi值分別為:-2.221E9,-3.322E7,1.087E8,2.169E7,-3742.352,-4.351E7,-6.402E7,4.261E7。管理層權力與企業價值的交互項系數為負,這說明管理層權力對于企業價值有一定的抑制作用,故假設1得以驗證。

六、結論

本研究以2016年中國全部A股上市公司數據為基礎,實證檢驗管理層權力綜合指標以及不同管理層權力維度對企業價值的影響。研究結果表明,管理層權力綜合指標對企業價值具有顯著負向影響。

[1]盧銳.管理層權力、薪酬激勵與績效—基于中國證券市場的理論與實證研究[M].北京:經濟科學出版社,2008.

[2]權小鋒,吳世農.CEO權力強度信息披露質量與公司業績的波動性: 基于深交所上市企業的實證研究[J].南開管理評論,2010.

任燕林(1991-),女,漢族,山西太原,山西財經大學會計學碩士,研究方向:財務管理。

本文系山西省哲學社會科學規劃項目“資源型經濟轉型背景下的煤炭企業社會責任與財務績效關系研究”的階段性成果(項目編號:晉規辦字[2013]2號)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30